Что покрывает каско: Как работает КАСКО и что оно дает

Что покрывает КАСКО при ДТП в 2019 году?

КАСКО при ДТП позволяет получить страховое возмещение в сумме, эквивалентной стоимости авто, при условии соблюдения установленных договором пунктов. Заключая страховое соглашение с компанией, собственник машины тратит определенную сумму средств, но при этом обеспечивает возможность получения средств при наступлении страхового случая. В такой ситуации совсем не важно – будет ли автомобилист виновен в аварии или нет. Возмещение ущерба осуществляется независимо от такого фактора, а его величина определяется той суммой средств, которая была перечислена в качестве страхового взноса лица.

Необходимость оформления КАСКО

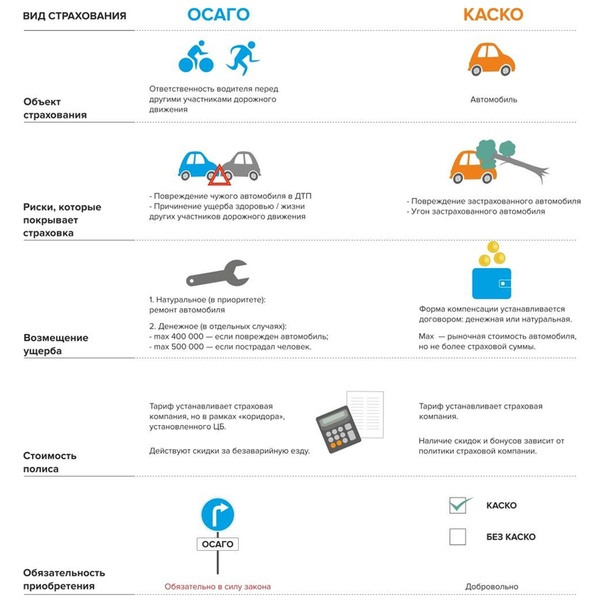

При условии повреждения транспортного средства в случае аварии страховой полис ОСАГО, оформление которого является обязательным для всех автомобилистов, покрывает только расходы, связанные с повреждением машины невиновного лица.

Читайте: Особенности оформления ДТП аварийным комиссаромПри этом тот водитель, по вине которого и произошло ДТП, независимо от причины и обстоятельств произошедшего, вынужден тратить собственные средства на ремонт автомобиля.

В таких ситуациях собственник авто может воспользоваться одним из популярных инструментов на рынке страховых услуг и получить полис КАСКО. Заключение страхового договора такого типа предоставляет возможность покрыть расходы не только связанные с дорожно-транспортными происшествиями. Полис покрывает гораздо больший спектр страховых случаев, к которым также можно отнести и угон транспортного средства. Определение того, какой пакет услуг заказать из тех, что может предложить страховая компания, будет осуществляться исходя из стоимости полиса – какая сумма для автомобилиста будет приемлемой. Дополнительно на стоимость оформления страховки будет влиять на то, какую максимальную сумму возможной выплаты установит владелец автомобиля.

Страховые случаи

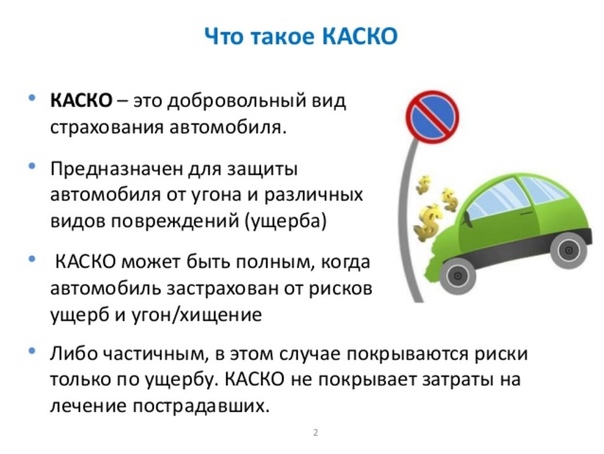

В большинстве случаев страховка КАСКО может иметь несколько режимов возмещения по полису – может быть полное или частичное покрытие ущерба. При полном возмещение все убытки, которые понес автомобилист, покрываются страховой выплатой. Во втором случае компенсируется определенный процент ущерба, но только тот, который причинен имуществу владельца полиса. Следует понимать, что КАСКО имеет одно существенное отличие от ОСАГО – оно не страхует ответственность лица. То есть в случае, если действия автомобилиста повлекут за собой повреждения транспортного средства других граждан, их имущества, здоровья или жизни, возмещение ущерба может осуществляться только за счет ОСАГО (или его разновидностей) и личных средств виновного лица.

При полном возмещение все убытки, которые понес автомобилист, покрываются страховой выплатой. Во втором случае компенсируется определенный процент ущерба, но только тот, который причинен имуществу владельца полиса. Следует понимать, что КАСКО имеет одно существенное отличие от ОСАГО – оно не страхует ответственность лица. То есть в случае, если действия автомобилиста повлекут за собой повреждения транспортного средства других граждан, их имущества, здоровья или жизни, возмещение ущерба может осуществляться только за счет ОСАГО (или его разновидностей) и личных средств виновного лица.

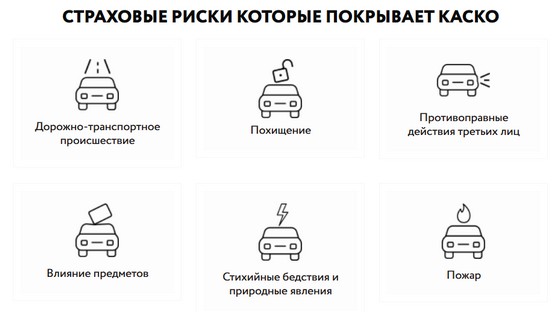

В общих случаях КАСКО позволяет покрывать следующие страховые случаи:

- Ущерб, причиненный в результате ДТП;

- Угон автомобиля, в отношении которого его собственник оформил страховку;

- Хищение автомобиля;

- Повреждение отдельных частей транспортного средства;

- Намеренное повреждение автомобиля вследствие хулиганских действий третьих лиц;

- Повреждения случайного характера.

Такие случаи чаще всего представлены попаданием отлетевшего камня от едущего впереди автомобиля, упавшего транспортного средства;

Такие случаи чаще всего представлены попаданием отлетевшего камня от едущего впереди автомобиля, упавшего транспортного средства; - Самовозгорание транспортного средства;

- Различные бедствия стихийного характера при условии, что такое положение дополнительно прописано в заключенном договоре страхования.

Такие случаи чаще всего представлены попаданием отлетевшего камня от едущего впереди автомобиля, упавшего транспортного средства;

Такие случаи чаще всего представлены попаданием отлетевшего камня от едущего впереди автомобиля, упавшего транспортного средства;Случаи, которые не признаются страховыми

Несмотря на достаточно обширный перечень тех ситуаций, которые являются страховыми случаями и позволяют автомобилисту получить определенную сумму компенсации, некоторые из них не влекут за собой возмещение причиненного ущерба. К таким относят:

- Повреждения автомобиля третьими лицами либо самим собственником, если такое действие было выполнено с целью получения страховой компенсации. Кроме отказа в перечислении средств такие действия влекут за собой привлечение к ответственности, поскольку схема получения денег таким способом основана на введении в заблуждение организации. Более тяжелой мера наказания будет в случае, если в схеме задействована группа лиц;

- Ущерб транспортному средству был причинен в ситуации, когда им управляло лицо, не имеющее водительского удостоверения;

- Водитель авто перед попаданием в ДТП находился в состоянии алкогольного опьянения;

- Лицом, управляющим транспортным средством, существенно были нарушены базовые правила эксплуатации авто;

- Страховой случай имел место на территории, на которую не распространяется действие страхового полиса.

Отдельные ограничения по страховым полисам

Договор, составленный между страхователем и страховщиком, в обязательном порядке содержит основные условия действия собственника транспортного средства при наступлении страхового случая. В ситуации, когда он намеренно или по халатности нарушает их, страховая компания имеет основания для отказа в выплате или существенного уменьшения выплаты, которая будет иметь место.

Кроме того, каждый страховой случай перед перечислением средств детально рассматривается специалистами страховой организации. В ситуации, когда пакет документов не полный, автомобилист также может лишиться выплаты.

Большинство страховых компаний также не рассматривает следующие случаи, при которых автомобилисты пытаются получить определенную компенсацию:

- В договоре отсутствовал пункт о том, что транспортное средство может участвовать в каких либо соревнованиях, где повышена вероятность повреждения машины. При этом водитель дополнительно не уведомил компанию о таком факте перед подписанием договора. Признание такого случая страховым допускается, но, как правило, при этом стоимость полиса будет гораздо выше средней цены;

- Транспортное средство применялось для обучения другого водителя, не имеющего прав, даже при условии нахождения в машине собственника авто;

- Авто было повреждено в случае буксировки;

- Машина получила повреждения при погрузке или выгрузке;

- Ущерб был причинен в результате военных действий;

- Имел место террористический акт, в результате которого транспортное средство было повреждено;

- Повреждения имели место в процессе искусственного подогрева транспортного средства или применения открытого источника огня;

- Ущерб был причинен в процессе восстановительного ремонта;

- Автомобиль использовался не по непосредственному назначению. Как вариант, автомобилист пытался на нем переехать водоем;

- В процессе эксплуатации собственник авто нарушил правила пожарной безопасности;

- Транспортное средство было дано во временное пользование, после чего третье лицо его не возвратило в срок. Такое ограничение связано с тем, что случай невозврата авто не может рассматриваться как стандартная ситуация хищения;

- Автомобиль имел неисправную систему электрооборудования, в результате чего произошло возгорание электрической проводки;

- Повреждение колесного диска или покрышек. При этом если параллельно имеют место другие поломки, которые повлекли его за собой, возмещение может иметь место;

- Кража колпаков с колес или полностью колес при условии, что такой пункт не был дополнительно включен в договор страхования;

- Мелкие царапины покрытия транспортного средства. При возникновении разногласий относительно такого пункта проведение независимой экспертизы помогает установить, относится ли конкретный случай к разряду страховых;

- Поломка или повреждение дополнительных деталей инструментов, которые могут быть использованы автомобилистом при эксплуатации транспортного средства. Такие пункты при желании дополнительно включаются в текст соглашения.

При этом водитель дополнительно не уведомил компанию о таком факте перед подписанием договора. Признание такого случая страховым допускается, но, как правило, при этом стоимость полиса будет гораздо выше средней цены;

При этом водитель дополнительно не уведомил компанию о таком факте перед подписанием договора. Признание такого случая страховым допускается, но, как правило, при этом стоимость полиса будет гораздо выше средней цены; Такое ограничение связано с тем, что случай невозврата авто не может рассматриваться как стандартная ситуация хищения;

Такое ограничение связано с тем, что случай невозврата авто не может рассматриваться как стандартная ситуация хищения;Следует понимать, что наступление каждого страхового случая рассматривается специалистами страховой компании в индивидуальном порядке. Кроме того, принимаются во внимание все сопутствующие обстоятельства и действия автомобилиста перед повреждением машины, хищением или угоном.

Кроме того, принимаются во внимание все сопутствующие обстоятельства и действия автомобилиста перед повреждением машины, хищением или угоном.

К примеру, если водитель оставил машину с заведенным двигателем и открытой дверью, на некоторое время отойдя от авто, при его хищении вполне можно получить отказ от выплаты. Разумеется, собственник авто может скрыть такие факты, но специалисты страховой компании могут не ограничиться только показаниями клиента, а привлекут свидетельские показания или съемки с установленных камер видеонаблюдения.

Стоимость оформления полиса КАСКО

При заключении договора страхования водители в первую очередь интересуются о том, в какую сумму им может обойтись подписание соглашения. На итоговую сумму может оказывать влияние большое количество факторов, среди которых стоит отметить:

- Возраст автомобилиста. Как правило, для лиц, моложе 21 года и старше 65 лет цена полиса возрастает;

- Стаж автомобилиста. Чем он больше, тем меньше вероятности попадания в ДТП и, как следствие, уменьшается стоимость полиса;

- Период эксплуатации авто и год выпуска. Некоторые компании вообще отказывают в заключении соглашения для машин старше 10 лет;

- Класс машины, ее характеристика, модель и марка;

- Присутствие сигнализации и ее марка;

- Срок, в течение которого будет действовать страховка.

Некоторые компании вообще отказывают в заключении соглашения для машин старше 10 лет;

Некоторые компании вообще отказывают в заключении соглашения для машин старше 10 лет;Заключение страхового договора с приобретением полиса КАСКО – хорошая возможность для тех автомобилистов, которые хотят обезопасить себя от повреждения машины в результате ДТП или других случаев, ее угона. Обращаясь за заключением соглашения необходимо понимать, что цена полиса в среднем обходится от 5 до 10% от оценочной стоимости транспортного средства.

Поделиться ссылкой:

страховка нового и б/у автомобиля

Автомобиль – это такая собственность, которая постоянно подвергается опасности повреждения или утраты. Законодательство обязывает автовладельцев страховать транспортные средства. Выбор страховой компании и предлагаемого набора услуг зависит от предпочтений страхователя. Естественно, все владельцы авто хотят получить гарантию компенсации при наступлении страхового случая, но никто не хочет переплачивать за ненужные категории услуг.

Что такое КАСКО и что дает страховка автовладельцу

Обязательный страховой полис имеет ограничения, поэтому многие собственники могут положиться на него в полной мере. Есть возможность оформить дополнительное страхование КАСКО.

КАСКО – это вид дополнительного страхования, защищающий автомобиль от ряда случаев или рисков, связанных с повреждением и возможностью угона. В переводе с французского языка КАСКО означает “каска, шлем” – защита.

Страхование КАСКО имеет добровольный характер и предлагается автовладельцам на их усмотрение. В отличие от обязательного страхования ОСАГО, которое определяет ответственность водителей к третьим лицам, КАСКО дает возможность застраховать автомобиль от большего спектра случаев. Для КАСКО неважно, кто виноват в ДТП. Если пострадало авто – выплачивается компенсация.

Что дает полис КАСКО автовладельцу? Самое главное – это уверенность в том, что в случае возникновения неприятностей с автомобилем, он не останется один на один с проблемой.

Вопросы по компенсации ущерба будет решены.

Вопросы по компенсации ущерба будет решены.Страховка на новый и подержанный автомобиль

Существует мнение, что КАСКО предназначено в основном для новых автомобилей, а дополнительная страховка подержанного автомобиля не оправдывает себя. Попробуем разобраться.

Итак, новый автомобиль. Что дает КАСКО автовладельцу нового автомобиля? Страховка почти в два раза дешевле, чем на подержанную машину. Стоимость напрямую зависит от набора услуг выбранных владельцем авто.

Самой главной опасностью для нового авто, является угон. Рассчитывать на компенсации в этом случае стоит только при дополнительном страховании. Кроме того, существуют случаи, в которых КАСКО просто необходимо, это:

- покупка автомобиля в салоне на кредитных условиях;

- водитель имеет малый опыт вождения;

- существует большой риск угона авто, так как машина постоянно находится на улице.

Если автомобиль приобретается в салоне за наличные деньги, то оформление КАСКО не является обязательным, только по желанию владельца.

Подержанные автомобили иностранных моделей сроком эксплуатации до 10 лет и российские автомобили возрастом до 7 лет при дополнительном страховании могут рассчитывать на аналогичный набор программы страхования новых авто. Это гарантии компенсаций в случае угона, частичного или полного повреждения машины. В качестве компенсации для таких автомобилей предлагается на выбор: выплаты с учетом амортизации или без них, также может быть предложено проведение ремонта на СТО.

Что учитывается при расчете страховки КАСКО

При расчете страховая компания определяет процент стоимости автомобиля, учитывается марка, год выпуска, после чего умножают его на коэффициент, зависящий от следующих показателей:

- возраст водителя;

- водительский стаж;

- семейное положение владельца;

- информация по условиям эксплуатации и месте хранения машины;

- наличие противоугонной системы;

- прочие.

После проведения расчетов процент стоимости автомобиля берется за основу суммы страховки, которая для новых авто обычно составляет 7-10%, подержанных 15-20%.

Преимущества и недостатки полиса КАСКО

Прежде чем покупать дополнительную страховку, необходимо рассмотреть все преимущества и недостатки, так как потратиться придется изрядно. Итак, преимущества.

- В случае повреждения автомобиля выплаты производятся достаточно быстро, сроки регламентируются договором.

- Если повреждение является страховым случаем, то сумма покрывается в полном объеме.

- Большой перечень страховых случаев, выплаты по которым производятся независимо от степени виновности страхователя.

- Страховая компания выделяет для работы с каждым случаем отдельного специалиста, предоставляется эвакуатор с большой скидкой или бесплатно.

- Соглашение не имеет шаблонов, составляется индивидуально для каждого клиента с необходимым для него набором возможных рисков.

- Застраховать автомобиль может любой автовладелец.

- Разные варианты оплаты: единовременно или частями, оговариваются договором.

Теперь о недостатках КАСКО. Любые предоставляемые услуги могут нести с собой и негативные моменты. Несколько слов о них.

Любые предоставляемые услуги могут нести с собой и негативные моменты. Несколько слов о них.

- Пожалуй, самый главный недостаток – это высокая стоимость полиса КАСКО.

- Предоставление большого перечня документов на выплаты компенсаций.

- Даты обращения по страховому случаю регламентируются только договором, есть опасность просрочки сроков обращения в компанию.

- КАСКО не освобождает владельца авто от страхования по программе ОСАГО, что вызывает дополнительные расходы.

При оформлении страхового полиса необходимо внимательно изучить договор, во избежание недоразумений.

От какого ущерба можно застраховать авто по КАСКО

Что дает страховка КАСКО? Свободный выбор перечня рисков и случаев повреждения своего автомобиля. Никто не может навязать или заставить выбрать услуги, страхователь сам принимает решение. Страховой полис может быть полным или частичным.

Вариант полной страховки

В этом случае полис включает полный перечень страховых случаев, в том числе:

- угон автомобиля третьими лицами, при условии, что сам владелец не знал о преступлении и не участвовал в нем;

- аварии;

- частичное разрушение оборудования автомобиля: аудиосистемы, колесных дисков и другие узлы и детали;

- разрушающие действия стихии: пожары, землетрясения, пожары, наводнения и прочие;

- повреждение машины животными или из-за падения на нее деревьев и других предметов;

- взрыв или возгорание не по вине водителя.

Полное КАСКО имеет большую стоимость, до 8-10% цены транспортного средства.

Вариант частичной страховки

Так как полную страховку материально могут осилить не все автовладельцы, некоторые из них выбирают частичное страхование. Частичной называется страховка, если из ее перечня услуг исключен, хотя бы один пункт. Возмещение ущерба при частичном страховании идет только по тем пунктам договора, которые выбрал страхователь.

Например, если автомобиль находится днем на охраняемой автостоянке компании, а ночью в гараже, такие владельцы часто отказываются от пункта об угоне авто, и это логично. А если в районе проживания часто бушует стихия, наводнения или пожары, то отказываться от этого случая в договоре не стоит. Если основательно подойти к вопросу выбора возможных рисков, можно существенно снизить стоимость страховки, но, в то же время защитить себя от возможных материальных затрат при наступлении страхового случая.

Какие риски не страхует страховой полис

Выплаты не производятся даже при условии полного страхования в следующих случаях.

- Преднамеренные действия владельца для повреждения или угона автомобиля.

- Нарушения правил эксплуатации автомобиля, в части: оставления ключей в замке зажигания, открытых окон или дверей и прочее.

- Причиной аварии стала ранее возникшая неисправность, виды занесены в ПДД или оговорены в договоре.

- Причиной повреждения авто стали: теракт, боевые действия, заражение радиацией.

- Повреждение автомобиля из-за нарушений правил перевозки.

- Автомобиль эксплуатировался в не предусмотренных договором условиях.

Страховая компания снимает с себя ответственность за выполнение пунктов договора в следующих случаях:

- нахождение водителя в состоянии всех видов опьянения;

- в момент аварии автомобилем управлял человек без водительских прав или не вписанный в страховку;

- нарушение страхователем правил оформления ДТП;

- подача заявления по страховому случаю по истечении указанного в договоре срока;

- документы, подтверждающие страховой случай, не соответствуют действительности или оформлены с ошибками.

Как оформить страховку КАСКО на машину

При выборе компании страхователя КАСКО необходимо учесть много факторов:

- рейтинг;

- отзывы клиентов;

- наличие сети представительств по стране;

- местонахождение офиса;

- набор рисков и их стоимость;

- скидки;

- дополнительные услуги

Выбирать компанию надо по всем критериям основательно, чтобы в последствие не жалеть о выборе.

Для оформления договора страхования необходимо подготовить документы:

- паспорт;

- водительское удостоверение всех лиц, включаемых в страховку;

- ПТС, свидетельство о регистрации транспортного средства ГИБДД.

Дополнительно могут потребоваться:

- доверенность, заверенная нотариально, в случае оформления договора не владельцем авто;

- для нового автомобиля – договор купли-продажи или справка-счет;

- кредитный договор на приобретенное транспортное средство;

- талон техосмотра;

- заключение технического инспектора на подержанный автомобиль;

- при продлении КАСКО – предыдущий полис страхования.

Рассчитать стоимость страхового полиса КАСКО можно онлайн, или обратившись к специалистам компании. Не стоит забывать о том, что конкурирующие компании в борьбе за клиентов могут предлагать выгодные предложения, в том числе скидки. Вот несколько примеров.

- Большой стаж вождения, долее 23 лет.

- Отсутствие ДТП.

- Переход из одной страховой компании в другую.

- Заказ полиса через Интернет.

- Одновременное оформление обязательного полиса ОСАГО и КАСКО в одной компании.

- Скидка постоянным клиентам.

Страховой полис КАСКО – это добровольное страхование, но предоставляющее большой спектр. Воспользоваться ими или нет, зависит от многих факторов: рода деятельности, материальных возможностей, вероятности рисков повреждения или хищения авто. Окончательное решение о способах и видах страхования остается за владельцем транспортного средства.

От чего не защищает полис каско?

Автостраховка каско является хорошим способом защиты автомобиля от хищения и повреждения. Однако полис не защищает абсолютно от всех бед. Как раз наоборот: случаев, когда страховая компания откажется возмещать убытки гораздо больше, чем тех, когда выплата гарантирована.

Однако полис не защищает абсолютно от всех бед. Как раз наоборот: случаев, когда страховая компания откажется возмещать убытки гораздо больше, чем тех, когда выплата гарантирована.

Страховка каско обычно не защищает в следующих случаях:

1. Злой умысел или умышленные действия автовладельца или лица, управляющего транспортным средством, которые привели к повреждению автомобиля или его хищению.

2. Управление автомобилем в состоянии алкогольного, наркотического или токсикологического опьянения (любой степени).

3. Застрахованный автомобиль был передан лицу, не имеющему права на управление данным транспортным средством (например, отсутствовало водительское удостоверение), не имеющему соответствующих документов для управления ТС.

4. Эксплуатация неисправного автомобиля (перечень неисправностей, при которых запрещается эксплуатация автомобиля, приведён в Правилах дорожного движения – включает неисправность тормозов, рулевого управления, стеклоочистителя со стороны водителя, приборов освещения в тёмное время суток, изношенность протекторов и т. д.).

д.).

5. Отсутствие талона техосмотра. В то же время это не повод отказывать в выплатах по риску «Угон» и в случаях, когда автомобиль находился без движения – скажем, поврежден на стоянке.

6. Страховой случай произошёл вне территории страхования.

7. Автомобиль использовался в соревнованиях или испытаниях, если это специально не оговорено в условиях страхования.

8. Автомобиль использовался для обучения вождению.

9. Когда происходила погрузка, выгрузка, транспортировка застрахованного автомобиля любым видом транспорта (например, буксировка автомобиля).

10. Воздействие ядерного взрыва, радиации или радиоактивного заражения.

11. Военные действия, манёвры или иные военные мероприятия.

12. Террористические акты, беспорядки и народные волнения, если иное не предусмотрено договором страхования.

13. Конфискация, изъятие, арест или уничтожение застрахованного авто по распоряжению государственных органов.

14. Использование источников открытого огня для подогрева двигателя автомобиля.

15. Заводской брак или брак, допущенный во время восстановительного ремонта.

16. Вымогательство, мошенничество.

17. Использование транспортного средства не по назначению (например, при поездке по реке), если застрахованный автомобиль не предназначен для таких целей.

18. Нарушение правил пожарной безопасности; пожар или взрыв при погрузке, выгрузке или перевозке горючих или взрывоопасных веществ и предметов, если застрахованный автомобиль не предназначен для таких целей.

19. Неисправности электрооборудования, в том числе электропроводки.

20. Поломка, отказ, выход из строя деталей, узлов, агрегатов.

21. В случае невозврата застрахованного авто при прокате, аренде или лизинге.

22. Повреждение покрышек, колесных дисков, декоративных колпаков, если это не сопряжено с повреждениями других узлов, деталей или агрегатов автомобиля.

23. Кража колёс и/или декоративных колпаков, если их хищение произошло без причинения повреждений самому застрахованному автомобилю или если украденные детали не застрахованы отдельно.

24. Мелкие царапины, точечные повреждения лакокрасочного покрытия без повреждения детали (выбоины и сколы).

25. Ущерб, вызванный повреждением, уничтожением или утратой (в том числе хищением) комплекта инструментов, домкрата, насоса, аптечки, огнетушителя, стационарных противоугонных средств, если последние не установлены заводом-изготовителем или не были застрахованы в качестве дополнительного оборудования.

26. Ущерб, вызванный утратой товарной стоимости застрахованного автомобиля, естественным износом и установленного на нем дополнительного оборудования, если договором не предусмотрено иное.

27. Моральный ущерб, упущенная выгода, простой.

28. Хищение застрахованного авто, если оно было оставлено с незапертыми дверями, незакрытыми окнами, выключенными механическими и электронными противоугонными средствами.

29. Хищение дополнительного оборудования или частей автомобиля, находившихся в момент хищения отдельно от застрахованного транспортного средства.

30. Хищение или повреждение регистрационных знаков автомобиля.

31. Повреждение или хищение автомагнитолы и/или съёмной передней панели автомагнитолы, а также любого другого дополнительного оборудования, если оно не было дополнительно застраховано.

32. Нарушение режима хранения автомобиля, если договор страхования заключен с условием хранения вашего автомобиля в ночное время на охраняемой стоянке или в гараже.

33. Повреждение обивки и внутренних деталей салона застрахованного автомобиля, вызванное курением или неосторожным обращением с огнём.

Однако наиболее распространёнными случаями отказа в выплатах по каско является несоблюдение правил страхования:

1. Заявление о страховом случае подано позже установленного срока (прописан в договоре). Сравни.ру советует не затягивать с подачей заявления и документов по страховым выплатам.

2. Документы, подтверждающие страховой случай и величину ущерба, оформлены не должным образом или поданы в нарушение установленных сроков.

3. Страховой случай относится к списку исключений по договору в данной страховой компании (см. выше).

4. Сведения, указанные в документах по страховому случаю, не соответствуют действительности или содержат существенные противоречия.

5. Возмещение ущерба уже было получено автовладельцем от виновной стороны.

6. Если автовладелец своими действиями лишает страховую компанию, после выплаты ему возмещения, права суброгационного требования (возместить убытки от виновного лица).

7. Если сумма ущерба превышает стоимость автомобиля.

Объективные обстоятельства:

1) Страховая компания признана банкротом.

2) Договор страхования признан недействительным.

3) Бланк полиса находится в списке украденных или потерянных.

4) На момент получения выплаты не оплачены 100% страховой премии (однако, по согласованию сторон, остаток страховой премии может быть вычтен из суммы страховой выплаты).

Совет Сравни.ру: Столь обширный список случаев, когда страховая компания может отказаться возмещать убытки, не должен стать для автовладельца главным аргументом при поиске ответа на вопрос: покупать ли каско? Сравни.ру рекомендует изучить правила страхования, которые выдаются при покупке полиса каско. Их знание поможет избежать неприятных последствий и разочарований при обоснованном отказе в выплатах.

Комплексное страхование | Что покрывает комплексное страхование?

Вождение автомобиля сопряжено с риском, и не только в дороге. Ваш автомобиль также может пострадать от повреждений, которые вы не можете контролировать, например от непогоды. Хорошая новость заключается в том, что комплексная страховка может помочь, что бы ни случилось.

Что такое комплексное страхование?

Ваше комплексное страхование автомобиля, также известное как страхование на случай столкновения, может помочь покрыть расходы на повреждение вашего автомобиля по претензиям, не связанным с аварией.Например, если град оставит на капоте вмятину, это покрытие поможет оплатить ремонт.Эта страховка помогает покрыть ущерб, не превышающий действительную денежную стоимость вашего автомобиля (ACV), за вычетом любой франшизы. Однако он не покрывает ущерб от автомобильной аварии, если он не нанесен животным. Это означает, что если вы столкнетесь с оленем, вам придется заплатить свою франшизу, тогда ваша комплексная страховка покроет остальные расходы.

Важно помнить, что это покрытие не является обязательным.Вы должны добавить его поверх других ваших покрытий. Но если вы финансируете или сдаете машину в лизинг, она, скорее всего, потребуется вашему кредитору.

Большинство водителей пользуются этим покрытием, и вы можете узнать больше, получив расценки по программе автострахования AARP ® от Hartford 1 сегодня.Что покрывает комплексное страхование?

Ваша комплексная страховка может помочь в выплате компенсации за ущерб, причиненный:

- Стихийные бедствия, такие как ураганы или торнадо

- Вандализм

- Кража

- Огонь

- Падающие предметы

- Гражданские беспорядки, похожие на бунт

- Бить животное

- Повреждение стекла

Ваш полис комплексного автострахования не поможет покрыть:

- Повреждение вашего автомобиля при столкновении

- Медицинские расходы

- Юридические издержки

- Потеря дохода для вас или ваших пассажиров, если вы пропустите работу после аварии

- Повреждение чужой машины в результате столкновения

- Украдено имущество из вашего автомобиля

Комплексные страховые франшизы и лимиты

Ваша франшиза — это сумма, которую вы уплачиваете по своему иску до того, как сработает страховое покрытие.После того, как вы заплатите эту сумму, ваша автомобильная страховка покроет остальные ваши расходы в пределах вашего лимита.Допустим, ваш автомобиль поврежден, ремонт будет стоить 6000 долларов, а ваша франшиза составляет 1000 долларов. Вы заплатите только 1 000 долларов франшизы, а затем ваша страховая компания выплатит остальные 5 000 долларов по вашему всеобъемлющему иску. При покупке комплексной страховки вы выбираете размер франшизы.

Сколько стоит комплексное страхование?

Стоимость комплексного автострахования может варьироваться.Некоторые факторы, влияющие на стоимость:

- История вождения

- Модель и возраст автомобиля

- Сумма личного участия

Если вы планируете приобрести комплексное страхование автомобилей, выбор более высокой франшизы поможет снизить стоимость страхового взноса. Однако это также означает, что вам придется платить больше из собственного кармана, если вы попадете в аварию. В большинстве случаев вы захотите основывать свой выбор на франшизе на реальной денежной стоимости вашего автомобиля (ACV).

Чтобы определить ACV вашего автомобиля, мы сравним его со значениями аналогичных транспортных средств в вашем районе. Наше комплексное страховое покрытие для поврежденных автомобилей поможет выплатить определенную сумму вашему ACV для ремонта или замены. Если стоимость ремонта превышает ACV вашего автомобиля, она суммируется. В этом случае мы выплатим вам сумму ACV, чтобы помочь заменить его.

Кому нужен комплексный охват?

Водители по всей стране могут воспользоваться комплексным страхованием автомобилей.Фактически, это дополнительное покрытие особенно полезно, если вы живете в районе с частыми кражами, вандализмом или стихийными бедствиями. Например, если вы живете на побережье Флориды или в районе с лесными пожарами, это покрытие может помочь защитить ваш автомобиль от повреждений, не связанных с столкновениями.

Вопросы, которые вы можете задать себе, чтобы узнать, нужно ли вам это покрытие:

- Требуется ли вашему автокредитору комплексное страховое покрытие? Если они это сделают, вы не сможете получить свою машину без него.

- Сколько стоит твоя машина? Если это меньше суммы, которую вы заплатили бы в качестве страхового взноса, это покрытие может не окупаться.

- Вы живете в густонаселенном районе? В городах с большим населением также может быть больше преступлений, от которых вам может потребоваться защита.

Комплексное страхование и страхование от ДТП

Легко смешать комплексное страхование и страхование от ДТП. Это потому, что оба покрытия страхуют ваш автомобиль.Однако они охватывают разные вещи. Страхование от ДТП помогает покрыть автомобильные аварии, а комплексное страхование — это скорее страхование физического ущерба. Это помогает оплатить ущерб, который находится вне вашего контроля. Таким образом, если стихийное бедствие или животное повредило ваш автомобиль, это покрытие может помочь заплатить за его ремонт.Получить предложение

Ваша автостраховка защищает не только вашу машину, но и ваших близких. К счастью, у нас легко получить расценки на страхование автомобиля.Получите свой сегодня или позвоните нам по телефону 888-546-9099, чтобы поговорить с представителем, который ответит на любые ваши вопросы.Что покрывает страхование общей ответственности?

Что покрывает страхование ответственности?

Многие владельцы малого бизнеса имеют полис страхования общей ответственности для защиты своих компаний. Вы можете спросить себя: «Что покрывает общая ответственность?» Эта страховка помогает защитить ваш бизнес от претензий:- Телесные повреждения

- Материальный ущерб

- Рекламная травма

- Нарушение авторских прав

- Репутационный вред

Политика общей ответственности вашего бизнеса может охватывать следующие претензии:

- Телесные повреждения и материальный ущерб , который мог причинить ваш бизнес.Сюда может входить поскользнуться и упасть клиент или несчастный случай с сотрудником, например, разбить окна клиентом, когда он работает дома.

- Ущерб от рекламы , причиненный вашим бизнесом путем клеветы на кого-то еще или другую компанию.

- Нарушение авторских прав от использования чужих работ в рекламе вашей компании без их разрешения.

- Репутационный ущерб , если что-то, что вы сказали в интервью о другом владельце бизнеса, негативно повлияет на его компанию.

Что покрывает страхование ответственности бизнеса?

Страхование общей ответственности, также известное как страхование коммерческой общей ответственности или страхование деловой ответственности, помогает покрыть:

- Расходы на иски о возмещении имущественного ущерба против вашего бизнеса

- Медицинские расходы в случае травмы на вашем предприятии

- Рекламные иски о возмещении ущерба вашему бизнесу

- Административные расходы на рассмотрение покрытых претензий

- Судебные издержки, решения и выплаты по покрытым искам

Страхование гражданской ответственности может помочь покрыть претензии в пределах пределов покрытия, указанных в вашем полисе.

Что не покрывает страхование общей ответственности

Имейте в виду, что страхование гражданской ответственности не покрывает все. В отношении некоторых претензий вам потребуются различные виды страхования ответственности, чтобы обеспечить более надежную защиту вашего бизнеса.Полис страхования гражданской ответственности не поможет вашему бизнесу с:

Коммерческие автомобильные аварии , которые вы или ваши сотрудники совершаете, когда едете на работу. Полис коммерческого автострахования может помочь вам покрыть стоимость ущерба. Травмы или болезни сотрудников в результате их работы. Компенсационное страхование работников дает вашим сотрудникам льготы, чтобы помочь им восстановиться после травмы или болезни, связанной с работой. Например, это может помочь покрыть медицинские счета сотрудника и текущие расходы на уход. В большинстве штатов такое покрытие требуется, если у вас есть хотя бы один сотрудник. В зависимости от вашего штата, вы можете получить эту страховку в частной страховой компании, государственном агентстве или монополистическом государственном фонде. Повреждение собственного служебного имущества. Вам необходимо оформить полис страхования коммерческой собственности, чтобы защитить свое собственное или арендованное здание и бизнес-оборудование. Ошибки в профессиональных услугах , которые предоставляет ваш бизнес. Страхование профессиональной ответственности может помочь покрыть ваши судебные издержки, если клиент подает на вас в суд за ошибку в предоставленных услугах. Претензии, стоимость которых превышает установленный вами предел полиса. Итак, вам понадобится коммерческая зонтичная страховка, которая поможет расширить пределы вашей общей ответственности и покрыть дорогостоящие претензии.Противозаконные действия или проступки , которые вы или ваши сотрудники совершили умышленно.

Опасности отсутствия страхования общей ответственности

Решения, соглашения, гонорары адвоката и судебные издержки могут быть чрезвычайно дорогими. Если кто-то подает иск против вашей компании:

- Вам понадобится юрисконсульт, который может стоить более 100 долларов в час. 3

- Затраты могут легко превысить 75000 долларов, если иск будет рассмотрен в суде. 4

- Возможно, вам придется потратить несколько тысяч долларов, даже если иск будет отклонен.

Если вы добавите стоимость административной работы, юридических секретарей и любых урегулирований или судебных решений, ваш бизнес может столкнуться с счетом на сумму в сотни тысяч долларов. Правильный полис страхования гражданской ответственности может помочь вашему бизнесу покрыть эти расходы.

Кому нужно страхование гражданской ответственности?

Законы штата, как правило, не требуют наличия страховки гражданской ответственности.Однако отсутствие покрытия может подвергнуть ваш бизнес финансовому риску. Вы также можете обнаружить, что компании захотят убедиться, что у вас есть минимальное покрытие, которое им требуется, прежде чем соглашаться работать с вами. Они хотят убедиться, что ваш бизнес выдержит иск о возмещении ущерба и будет продолжать делать то, для чего вас наняли. Таким образом, они могут попросить вас предоставить доказательство страхования, также известное как страховой сертификат.Рассмотрите возможность приобретения страхования общей ответственности, если вы:

- Иметь магазин, офис или здание, открытое для публики, клиентов или продавцов

- Работать или работать рядом с собственностью клиента

- Рекламируйте или создавайте маркетинговые материалы для вашего бизнеса

- Используйте социальные сети лично или профессионально

Получите правильное покрытие ответственности для своего бизнеса

Многие страховые компании предлагают страхование гражданской ответственности, но не все из них специализируются на малом бизнесе.У нас более 200 лет опыта, и мы помогли более 1 миллиону владельцев малого бизнеса. И мы здесь, чтобы сделать то же самое для вас. Получите расценки на различные виды покрытия или попросите помощи в подаче иска. Наши специалисты готовы помочь вам и сделают все возможное, чтобы вы получили необходимое страховое покрытие. Мы гордимся тем, что получили высокие оценки клиентов и стремимся предоставлять услуги высочайшего качества. *

1, 2, 4 На основе анализа данных о претензиях за пять лет (2010–2014 гг.) Из более чем 1 миллиона полисов владельцев бизнеса от The Hartford.

Что покрывает страхование бизнеса?

Страхование бизнеса может помочь покрыть расходы, связанные с повреждением имущества, судебными исками, упущенным доходом от бизнеса и другими покрываемыми убытками. Чтобы защитить себя от конкретных рисков, уникальных для их ситуации, компании часто покупают несколько покрытий и объединяют несколько в одной политике. Политика владельца бизнеса, например, объединяет страхование имущества, общей ответственности и дохода от бизнеса в одну удобную политику.Основные варианты страхового покрытия для бизнеса

Среди наиболее популярных бизнес-политик — Политика владельца бизнеса (BOP).ПБ обычно включает в себя покрытие коммерческой собственности, общей ответственности и дохода от бизнеса в одном полисе. Сочетание этих покрытий может помочь вам сэкономить деньги, и это удобно. Страхованиепомогает защитить ваш бизнес от расходов, связанных с травмами или повреждением имущества. Например, покупатель может подать иск против вашего бизнеса, если он получил травму в вашем магазине. Общая ответственность может помочь вам покрыть расходы по иску и возможные расходы на защиту. Это также помогает защитить ваш бизнес от расходов, связанных с ошибками в вашей рекламе.

Страхование деловой собственности помогает защитить здания и личное имущество вашего предприятия. Это может быть мебель, инструменты, оборудование и инвентарь. Страхование доходов от бизнеса помогает возместить потерянный доход, если вы временно закрываетесь из-за покрываемых убытков, таких как кража или повреждение имущества в результате пожара. Это также может помочь вам продолжать оплачивать расходы, пока ваша собственность заменяется или ремонтируется. Страхование профессиональной ответственности помогает покрыть расходы, связанные с исками о том, что ваш бизнес допустил ошибки при предоставлении своих услуг.Например, если вы допустили опечатку и из-за нее клиент потеряет тысячи долларов, страхование профессиональной ответственности может помочь покрыть расходы, если клиент подаст претензию. Чтобы подать в суд, бизнесу не нужно делать ничего плохого. В зависимости от сценария покрытие может применяться для защиты бизнеса в случае предъявления иска. Компенсационное страхование работников помогает покрыть расходы сотрудников, если они не могут работать из-за производственной травмы или болезни. Программа для рабочих от The Hartford также предлагает программы, помогающие сотрудникам подготовиться к возвращению на работу после их отсутствия.И, если семья рабочего решает подать в суд на ваш бизнес, Workers ’comp также может помочь покрыть судебные издержки. Коммерческая автомобильная политика помогает защитить ваш бизнес от расходов, связанных с автомобильной аварией, связанной с работой. Если вы или ваш сотрудник попали в аварию во время вождения по служебным причинам, коммерческий автомобиль может помочь покрыть расходы, возникшие в результате аварии. Страхование от утечки данных помогает защитить ваш бизнес от киберугроз или атак. Если ваш бизнес подвергся атаке, страховое покрытие The Hartford может помочь покрыть расходы: найти источник нарушения и уменьшить ущерб; общения с пострадавшими внутри и вне компании; и по связям с общественностью для управления репутацией вашей компании в условиях кризиса.Наша политика страхования от утечки данных включает даже доступ к услугам, которые научат вас лучшим методам предотвращения утечек данных. Коммерческое зонтичное страхование действует как страховочная сетка, которая обеспечивает дополнительное покрытие, когда другие полисы ответственности достигают своих пределов. Например, предположим, что покупатель поскользнулся и поранился в вашем магазине. Затем он подает иск против вашего бизнеса на 200 000 долларов. Если ваш полис общей ответственности имеет лимит в 150 000 долларов, то коммерческое страхование поможет покрыть оставшиеся 50 000 долларов.Компании считают, что это покрытие необходимо для защиты от тяжких судебных исков и претензий. Коммерческое страхование от наводнения помогает защитить ваш бизнес от затрат на покрытие ущерба от наводнения. Это включает в себя повреждение физического местонахождения вашего бизнеса, а также его активов. Например, предположим, что тающий снег затопляет подвал вашего предприятия. Паводок повреждает пол и некоторые инструменты. Если это произойдет, коммерческое наводнение может помочь покрыть расходы на ремонт поврежденного пола и инструментов. Ответственность за трудовую деятельность (EPL) помогает защитить ваш бизнес, если сотрудник подает на вас в суд. Даже если вы не виноваты, защита судебного процесса может быть дорогостоящей. Сотрудники могут предъявить иск к вашему бизнесу по таким причинам, как дискриминация, преследование или незаконное увольнение. Если они это сделают, EPL может помочь покрыть соответствующие расходы. Услуги риск-инжиниринга от Hartford помогают среднему и крупному бизнесу с решениями по контролю за убытками, разработанными для создания более безопасной рабочей среды.Специалисты по риск-инжинирингу оценивают подверженность вашего бизнеса рискам, а затем создают планы улучшений и программы для обучения вас и ваших сотрудников безопасному управлению авариями и соблюдению протоколов безопасности. Это может сделать бизнес более безопасным, продуктивным и прибыльным. Многонациональное страхование может помочь упростить покрытие, если ваш бизнес ведет деятельность за пределами США. Это покрытие от The Hartford создает единую точку контакта для всех ваших потребностей в страховании бизнеса. Наш полис международного страхования предлагает покрытие в более чем 150 странах. Поручительство и гарантии верности — Поручительство — это договор между тремя сторонами, который помогает обеспечить завершение проекта или выполнение обязательства, а также гарантирует выплату, если это не так. Облигации верности — это форма страхования, которая защищает предприятия от финансовых потерь из-за краж или мошенничества со стороны сотрудников. Страхование бизнеса на дому помогает покрыть имущественные расходы и риски ответственности для предприятий, которые работают вне дома владельца бизнеса. Если у вас дома есть расходные материалы, оборудование или другое служебное имущество, или если у вас есть клиенты, подумайте о добавлении этого покрытия.Что не покрывается страховкой бизнеса?

Убытки от определенных типов стихийных бедствий, наводнений и других крупных погодных явлений могут не подпадать под стандартную политику в отношении коммерческой собственности. То же самое относится к собственности клиентов, хранящейся на вашем предприятии. Такие вещи, как умышленные и мошеннические действия, не подпадают под стандартную политику профессиональной ответственности; Облигация Fidelity Bond может покрывать некоторые акты мошенничества или кражи. Стандартные полисы общей ответственности не распространяются на автомобильные аварии — для этого вам понадобится страхование коммерческих автомобилей.

Стандартные типы страховых полисов бизнеса не покрывают все, но к стандартным полисам можно добавить участников, чтобы покрыть дополнительные риски.котировок комплексного страхования — что покрывает комплексное страхование?

Страхование может сбить с толку, будь то страхование дома или автомобиля. Существуют разные уровни покрытия для всех видов страхования, и важно знать, что они из себя представляют и что покрывают, прежде чем принимать решение о полисе.Наличие правильной страховки означает, что ваши вещи будут надлежащим образом застрахованы в случае аварии или другого события.

Что покрывает мой автомобиль комплексным страхованием?

Автострахование может быть очень дорогим, особенно если вы платите за большее покрытие, чем вам действительно нужно. Например, если у вас есть более старая машина без залогового права и обеспечивается полное покрытие, вы платите на сотни долларов больше страховых взносов, чем может стоить машина. Комплексное автострахование:

- Покрывает все события, которые обычно не покрываются страховкой на случай столкновения

- Покрывает личные вещи, находящиеся внутри автомобиля в момент потери, включая одежду и другие предметы

- Покрытия от пожара, кражи, наводнения или вандализма

- Защищает от повреждений стекла и может покрывать повреждения отделки

- Покрывает ущерб, причиненный в результате удара по животному.Хотя технически это столкновение, оно обычно не покрывается другими видами страхования.

Что покрывает комплексное страхование моего дома?

Как и в случае автострахования, существует несколько уровней покрытия при страховании жилья, которые вам следует учитывать. Чем ниже стоимость страховки, тем больше будет исключений. КАСКО:

.- Самый дорогой уровень страховки домовладельца

- Покрывает стоимость ущерба от пожара, кражи, вандализма и других преступных действий и некоторого ущерба от воды, хотя большинство политик ограничивают ущерб от воды, вызванный наводнениями, вынуждая вас покупать вторичный полис наводнения, особенно если вы находитесь в зоне, подверженной наводнениям

- Охватывает сам дом и собственность в нем

- Может обеспечить некоторую страховку для людей, получивших травмы на вашей собственности

- Может охватывать другие предметы за пределами вашего дома, кроме вашего автомобиля, если они указаны в исходной или измененной политике.

Есть варианты комплексного страхования жилья; один полис покрывает стоимость замены вашего дома, даже если она превышает заявленную стоимость вашего полиса.Такое покрытие не всегда доступно и может быть даже дороже. Другой платит только до указанной суммы, поэтому важно знать, как выбрать сумму страхового покрытия.

Дополнительные услуги, которые можно добавить к полисам комплексного страхования

В дополнение к покрытию для вашего дома или автомобиля вы можете добавить дополнительные услуги, которые могут увеличить стоимость, но обычно окупаются в долгосрочной перспективе. Для вашего автомобиля это:

- Буксировка или помощь на дороге

- Арендовать машину на время ремонта вашего

Дополнительные услуги для вашего дома могут включать:

- Компенсация за уборку и стирку

- Размещение в гостинице или пособие на оплату проживания на время ремонта дома

- Продовольственные талоны

- Специальные услуги, например слесарь и др.

Хотя комплексное страхование стоит очень дорого, обычно это лучший способ защитить ваш дом и свою семью.

Что покрывает комплексное автострахование?

В наши дни человек может застраховать практически все: арендуемую недвижимость, полет в Мексику, язык фронтмена Kiss Джина Симмонса [источники: Folger, Investopedia]. Вы даже можете оформить полис на золотистого ретривера Фидо, если захотите.

Для автовладельцев (и арендаторов) страхование на случай столкновения, возможно, является наиболее важным видом защиты и во многих штатах требуется по закону.Однако это покрытие ограничивается физическими травмами и ущербом, причиненным в результате несчастного случая. Любой, кто припарковал машину на городской улице, в зоне затопления или в пределах досягаемости бросающих яйца подростков, вероятно, знает, что есть много других способов, которыми можно повредить машину. Вот где на помощь приходит комплексное автострахование.

Комплексное автострахование покрывает ущерб, причиненный в результате происшествий, отличных от автомобильной аварии, включая кражу, пожар, вандализм, погодные условия, падающие предметы и повреждение животных.Это не требуется по закону, но может быть хорошей идеей в зависимости от стоимости автомобиля, на котором вы едете. Фактически, водители арендованных или финансируемых автомобилей часто должны получить эту страховку, чтобы защитить инвестиции владельца автомобиля или кредитора. Хотя это не относится к страхованию на случай столкновения, водитель обычно должен иметь страховку на случай столкновения, чтобы иметь возможность приобрести комплексное покрытие [источники: Allstate, Бюро страхования штата Мэн].

Стоимость полного покрытия во многом зависит от суммы франшизы, которая обычно колеблется от 250 до 1000 долларов.Более высокая франшиза означает, что водителю придется покрыть больше любых повреждений до того, как сработает страховое покрытие, но также снижает общую премию. Например, увеличение франшизы с 200 до 500 долларов может снизить страховые взносы на 15–30 процентов [источник: Киплингер]. Конечно, человек, который выбирает более высокую франшизу, захочет быть уверенным, что он или она сможет заплатить ее в случае повреждения автомобиля, и должен взвесить авансовую экономию страховых премий против более высокой франшизы в конце.

Тип застрахованного автомобиля также может повлиять на полную ставку страхового покрытия: марка или модель, у которой много претензий или высокие затраты на ремонт, приведут к более высокой страховой премии. Однако автомобиль с функциями безопасности, такими как разрешенная защита от угона, может иметь право на скидку [источник: Kiplinger].

Подходит ли вам комплексное автострахование? Читайте важную информацию, которая поможет вам принять решение.

Что такое комплексное страхование? | Страховой словарь

Что такое комплексное страхование?

При оформлении автострахования необходимо учитывать несколько факторов.Мы думаем об автостраховании как о способе защитить нас, если мы попали в аварию, но как насчет того, чтобы ваш автомобиль был поврежден без фактического участия в автокатастрофе? Например, если ветка дерева упадет на вашу припаркованную машину, ваше лобовое стекло получит скол или олень внезапно выбежит перед вашей машиной, пока вы едете, что тогда? Ваша комплексная страховка покрывает вас и поможет вернуть все в норму.

Что покрывает комплексное страхование?

Страхование на случай ДТП поможет вам отремонтировать или заменить автомобиль, если вы попали в аварию.Однако страхование от столкновения не распространяется на другие вещи, которые могут нанести ущерб вашему автомобилю. Вот где вас может защитить комплексный страховой полис. Вот список некоторых вещей, которые охватывает комплексная политика:

- Пожары и взрывы

- Вандализм, например, когда кто-то ставит ключи или маркирует ваш автомобиль

- Ущерб, связанный с кражей, например, ущерб, причиненный при взломе автомобиля

- Штормы, такие как ветер, град, торнадо, наводнения, землетрясения и ураганы

- Падающие объекты, такие как ветка дерева, падающая на припаркованный автомобиль, или если кто-то тащил материалы и что-то упало и приземлилось на вашу машину

- Лобовое стекло трескается и чипы

- Повреждения, связанные с животными, например, повреждение, вызванное ударами оленя, который прыгает на дорогу.

Комплексное страхование также может облегчить жизнь после повреждения вашего автомобиля.В ERIE страхование проката автомобилей доступно в случае полной потери.

Что не покрывает комплексная страховка?

- Ущерб, причиненный столкновением

- Ущерб, причиненный транспортному средству другого человека

- Ущерб, причиненный в результате столкновения с неподвижным объектом, таким как дерево или здание

- Медицинские расходы, понесенные вами или другими водителями или пассажирами

Какие всесторонний vs.столкновение?

Есть простой способ понять разницу между двумя видами покрытия. Все сводится к вопросу: что случилось с автомобилем, когда он повредился?

Страхование на случай ДТП покрывает вас , когда ваш автомобиль попал в аварию , будь то с другим транспортным средством или неодушевленным предметом, таким как ограждение, выбоина, дерево или здание. Конечно, это зависит от несчастного случая, но во многих случаях это страхует вас от вещей, находящихся под вашим контролем.

Всеобъемлющая страховка покрывает вас, если вещей помимо автомобильной аварии повредят ваш автомобиль , например, падающую ветку дерева, взлом или град от урагана.Эти вещи считаются неподвластными вам.

Многие кредиторы требуют, чтобы водители несли полную информацию в своих полисах. Когда автомобиль находится в полной собственности, эти покрытия могут быть дополнительными *.

Покрывает ли комплексное страхование кражу?

Угон автомобиля может означать разные вещи. Это те вещи, которые покрываются комплексным страховым полисом.

- Взлом автомобиля: Комплексная страховка может помочь вам покрыть ваши расходы на ремонт сломанного замка или разбитого окна, а также поврежденных или украденных приспособлений на вашем автомобиле в случае вандализма или взлома.

- Украденный автомобиль: Если ваш автомобиль так и не был возвращен, страховка на случай столкновения покроет его действительную денежную стоимость за вычетом франшизы. Если ваш автомобиль угнан, как можно скорее сообщите об этом в полицию, а также в свою страховую компанию.

- А как насчет личных вещей? Если у вас есть исчерпывающая страховка или страховка на случай ДТП от ERIE, ваш полис может включать некоторую часть страховки для предметов, украденных из вашего автомобиля. Проверьте свою политику или свяжитесь с вашим агентом ERIE, чтобы узнать больше.

Когда необходимо страхование КАСКО?

Если у вас есть автокредит, ваш кредитор может потребовать от вас оформить комплексную страховку и страховку на случай аварии. В этом есть смысл: если вы финансово защищены, у вас больше шансов внести своевременные платежи по кредиту.

Нужно ли мне полное покрытие для моей старой или оплаченной машины?

После того, как вы заплатили за автомобиль, полное страхование не является обязательным.

По мере того, как ваш автомобиль стареет, общая стоимость замены вашего автомобиля может стать фактором, решающим, хотите ли вы продолжить.