Как повысить кбм осаго по базе рса: Как повысить КБМ в РСА

Как повысить КБМ в РСА

Водители, покупающие страховку ОСАГО, имеют возможность приобретать ее со скидкой за безаварийное управление транспортным средством. Это довольно неплохое поощрение для тех, кто не становится виновником ДТП. Использование коэффициента бонус-малус (КБМ) позволяет сократить расходы на страховку максимально в половину. Поэтому если накопленный процент скидки по какой-либо причине снижается, становится меньше или вообще приравнивается к 1, это довольно неприятно для водителя. В связи с этим многие владельцы полисов ОСАГО ищут пути, которые позволят повысить КБМ.

Как увеличить КБМ по ОСАГО

Увеличить КБМ можно постепенно, ежегодно, аккуратно управляя автомобилем, не становясь виновником аварий. Таким образом можно ежегодно увеличивать свои бонусы на 5%, которые суммируются им могут достичь 50% стоимости полиса ОСАГО. Это довольно приличная сумма, которую можно сэкономить, если не попадать в аварии.

Но часто случается, что КБМ незаконно, по случайности или по другой причине становится ниже, что является довольно неприятной неожиданностью для добросовестного водителя. Многие из страхователей вообще даже не подозревают, что имеют право на такую скидку.

Многие из страхователей вообще даже не подозревают, что имеют право на такую скидку.

В этом случае нужно знать, что можно исправить КБМ в базе АИС, которая объединяет данные всех страховщиков по ОСАГО. Страховые компании должны обязательно вносить в эту базу достоверные данные по каждому клиенту, оформившему ОСАГО. Восстановлением КБМ также занимаются страховые компании, это входит в их компетенцию. Поэтому для поднятия размера скидки нужно обращаться сразу в страховую компанию.

Как повысить КБМ ОСАГО по базе РСА

Увеличить КБМ можно несколькими способами. Основные из них:

- заявление в страховую компанию;

- жалоба в РСА;

- обращение в ЦБ РФ.

В первую очередь необходимо обращаться в СК, которая продала водителю страховой полис ОСАГО. Для этого придется написать заявление в двух экземплярах на имя ее руководителя. В нем нужно указать свои данные, а также номер ВУ, дату приобретения, номер нового полиса и старого. В заявлении требуется просить увеличить КБМ, указать, по какой причине (не было ДТП, неверные данные в базе, не присвоен следующий класс и др. ).

).

Подписанное заявление нужно занести в СК и зарегистрировать у секретаря. СК в течение 10 дней его рассмотрит и вынесет свой вердикт. Если попытка обращения будет успешной, КБМ повысят.

Увеличить КБМ можно через Центробанк. Для этого нужно зайти на его официальный сайт, выбрать «Интернет-приемную», нажать на «Подать жалобу». Прокрутив открывшуюся страницу вниз, нужно найти блок «ОСАГО», чтобы выбрать в нем вкладку «Неверное применение КБМ», и внести в специальную форму свою жалобу. Рассмотрение жалобы осуществляется на протяжении месяца. Результат будет зависеть от комплекта прикрепленных к заявлению документов, лаконичности и полноты изложенных требований.

Эффективно работает способ повышения скидки через РСА. На специальном бланке, который можно найти на его сайте, нужно написать заявление с просьбой о пересмотре коэффициента бонус-малус. В заявлении нужно детально описать размер КБМ за предыдущий страховой период, указать, что не было ДТП, есть большой страховой безаварийный стаж, но при покупке нового полиса обнаружилось, что коэффициент стал меньше (сохранен на прежнем уровне, или вообще обнулен). В связи с этим нужно просить РСА о пересчете КБМ.

В связи с этим нужно просить РСА о пересчете КБМ.

Приложив к заявлению подтверждающие документы (копии) можно отправлять заявление в РСА. Жалоба будет рассмотрена на протяжении месяца, и при положительном результате будет выполнен перерасчет бонуса в большую сторону.

Как повысить КБМ, если нет машины

В случае отсутствия машины можно повысить КБМ, если вписаться в чужой полис ОСАГО к водителю с примерно таким же размером скидки. Водитель, имеющий более высокий размер КБМ не захочет переплачивать за страховку, при оформлении которой размер скидки будет насчитываться по водителю, внесенному в полис страхования с наименьшим класcом страхового риска.

Если водитель, не имеющий авто будет проходить по базе АИС РСА по чужой страховке, ежегодно он может рассчитывать на получения дополнительных 5% скидки. И при покупке автомобиля может заключить договор страхования ОСАГО на выгодных для себя условиях.

Как восстановить КБМ в 2021 году? Как вернуть КБМ по ОСАГО после замены прав

Этапы восстановления КБМ

Первым этапом, чтобы восстановить КБМ, по базе РСА надо узнать самостоятельно свой коэффициент. Сервис бесплатный, в режиме онлайн на нём введите информацию о себе: ФИО, дату рождения и данные водительского удостоверения. После обработки выйдет информация обо всех изменениях показателя, по которым вы сможете отследить, где произошел сбой. Определив, в какой страховой компании ваш коэффициент завысили, вы сохраняете историю изменений вашего КБМ.

Сервис бесплатный, в режиме онлайн на нём введите информацию о себе: ФИО, дату рождения и данные водительского удостоверения. После обработки выйдет информация обо всех изменениях показателя, по которым вы сможете отследить, где произошел сбой. Определив, в какой страховой компании ваш коэффициент завысили, вы сохраняете историю изменений вашего КБМ.

Далее отправляйте заявление в страховую компанию для проведения проверки и осуществления перерасчета на основании приложенных данных. При необходимости прикладывайте:

- справку из предыдущей страховой компании об отсутствии выплат по ущербу;

- документы, подтверждающие смену фамилии;

- копии старого и нового водительского удостоверения;

- предыдущий полис ОСАГО.

На рассмотрение заявления отводится 15 дней.

Как вернуть КБМ, если этот способ не сработал, или страховщик, который допустил оплошность, уже ликвидирован? Обращайтесь с жалобой в РСА и ЦБ. Заявления в данные инстанции можно также подавать в письменном или электронном виде, заполнив соответствующие формы на сайте. Список прилагаемых документов для подачи жалобы тот же, что и в предыдущем случае. При этом вам нужно указать страховую компанию, описать, с каким КБМ оформлялись полисы, и указать количество аварий в период страхования, а также приложить свое обращение в страховую компанию и ответ на него, если таковой последовал. Эта процедура занимает от до 60 дней.

После восстановления КБМ вы сможете пересчитать стоимость полиса и вернуть излишне оплаченные суммы, обратившись в страховую компанию.

Оформить полисКак исправить Кбм ОСАГО в базе АИС РСА и восстановить скидку

В предыдущей статье «Как правильно определить Кбм» мы рассмотрели законодательные аспекты применения коэффициента бонус-малус и особенности работы базы АИС РСА.

Но часто наши пользователи сталкиваются с ситуацией, когда база выдает ошибку или коэффициент, которые не соответствует реальному положению дел. Страхователь в течение многих лет оформлял полисы ОСАГО, убытков по его вине не происходило, а значение Кбм либо равно единице, либо не соответствует количеству лет безубыточного страхования. Как же восстановить Кбм?

Но часто наши пользователи сталкиваются с ситуацией, когда база выдает ошибку или коэффициент, которые не соответствует реальному положению дел. Страхователь в течение многих лет оформлял полисы ОСАГО, убытков по его вине не происходило, а значение Кбм либо равно единице, либо не соответствует количеству лет безубыточного страхования. Как же восстановить Кбм?

Но часто наши пользователи сталкиваются с ситуацией, когда база выдает ошибку или коэффициент, которые не соответствует реальному положению дел. Страхователь в течение многих лет оформлял полисы ОСАГО, убытков по его вине не происходило, а значение Кбм либо равно единице, либо не соответствует количеству лет безубыточного страхования. Как же восстановить Кбм?

Почему значение Кбм может быть не верным и какие шаги необходимо сделать, чтобы восстановить справедливость?

Итак, рассмотрим причины возможных ошибок.

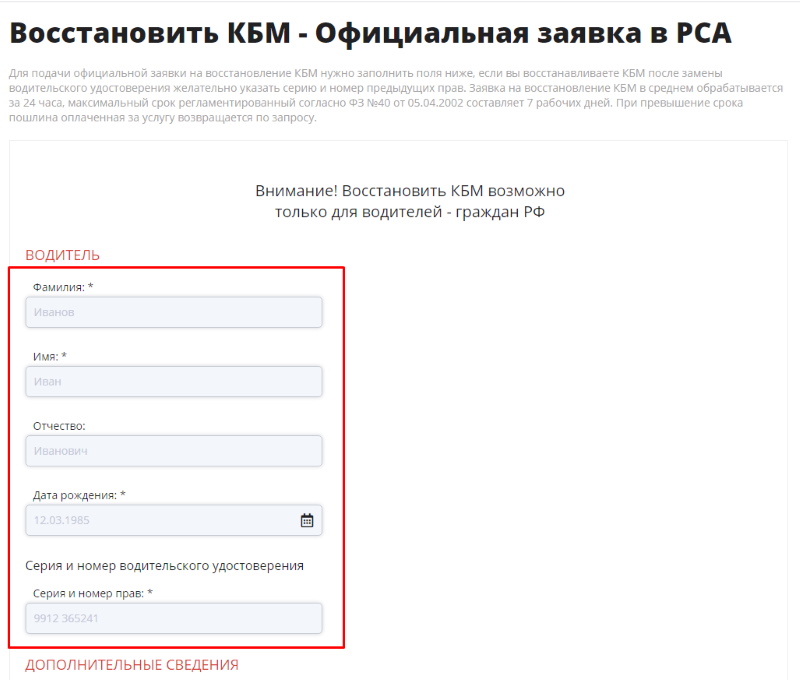

Замена водительского удостоверения

Первое, что нужно сделать, это проверить, не менялось ли водительское удостоверение за последние несколько лет. Так как данные о Кбм передаются на основании уже закончившихся полисов, в базе АИС РСА может быть запись о водителе со старыми правами. Если водительское удостоверение менялось, проверьте кбм, указав старые серию и номер прав. Серию и номер старых прав вы можете найти на обороте водительского удостоверения. Если ваша скидка по старым правам находится в базе, ее можно восстановить.

Если ваша скидка по старым правам находится в базе, ее можно восстановить.

Ошибка при вводе данных

Как мы уже отмечали, страховая компания передает данные о водителях из своей базы данных, а вносят эту информацию в базу люди (операторы по вводу полисов). Тут может иметь место человеческий фактор – при вводе фамилии, имени, отчества или даты рождения водителя оператор мог допустить опечатку. Если хотя бы 1 буква или цифра в базе данных не совпадает с той информацией, которую вы вводите при обращении к АИС РСА, система вернет ошибку и ваша скидка пропадет.

Управление несколькими автомобилями

Водитель мог быть вписан в качестве лица, допущенного к управлению в несколько страховых полисов. При этом значение Кбм могло быть разным в каждом из этих полисов, так как до 01.01.2013 агент не обращался к единой базе для определения Кбм, а давал скидку на основании предыдущего полиса. Например: Иванов И. И. имеет собственный автомобиль, а также допущен к управлению автомобилем супруги, у которой стаж вождения равен 2 года. В своем полисе у него Кбм 0,5, в полисе супруги – 0,9 (так как страховая история супруги насчитывает всего 2 года, по количеству лет стажа). Если страховая компания передала данные по обоим полисам, значение Кбм для Иванова И. И. будет максимальным из двух, то есть 0,9.

В своем полисе у него Кбм 0,5, в полисе супруги – 0,9 (так как страховая история супруги насчитывает всего 2 года, по количеству лет стажа). Если страховая компания передала данные по обоим полисам, значение Кбм для Иванова И. И. будет максимальным из двух, то есть 0,9.

Банкротство страховой компании

Страховая компания обанкротилась и не передала данные в систему АИС РСА. В этом случае в единой базе просто нет сведений о страховой истории водителя.

Недобросовестный агент или сотрудник страховой компании

По закону агент перед оформлением полиса должен в обязательном порядке проверить вашу скидку в базе РСА. Однако часто агент не делает этого, пользуясь неграмотностью клиента. Завышая Кбм, агент увеличивает стоимость полиса и тем самым зарабатывает больше. В этом случае в базу РСА передается кбм = 1, то есть так же, если бы страхователь оформлял полис впервые.

Что же делать, чтобы не потерять накопленную скидку за безубыточное страхование и восстановить утраченный Кбм?

До 1 июля 2014 страховщики могли использовать для определения значения Кбм «справку о безубыточности». П 35 правил ОСАГО гласит: «При досрочном прекращении или по окончании действия договора обязательного страхования страховщик предоставляет страхователю сведения о страховании по форме, установленной в соответствии с законодательством Российской Федерации. Сведения о страховании предоставляются страховщиком бесплатно в письменной форме в 5-дневный срок с даты соответствующего обращения страхователя и вносятся в автоматизированную систему страхования». Таким образом достаточно было обратиться в страховую компанию, где был оформлен последний полис ОСАГО, получить справку по форме № 4 и на ее основании оформить следующий полис ОСАГО. При очередной передаче данных о значении Кбм в систему АИС РСА Кбм обновлялся.

П 35 правил ОСАГО гласит: «При досрочном прекращении или по окончании действия договора обязательного страхования страховщик предоставляет страхователю сведения о страховании по форме, установленной в соответствии с законодательством Российской Федерации. Сведения о страховании предоставляются страховщиком бесплатно в письменной форме в 5-дневный срок с даты соответствующего обращения страхователя и вносятся в автоматизированную систему страхования». Таким образом достаточно было обратиться в страховую компанию, где был оформлен последний полис ОСАГО, получить справку по форме № 4 и на ее основании оформить следующий полис ОСАГО. При очередной передаче данных о значении Кбм в систему АИС РСА Кбм обновлялся.

С 1 июля 2014 года вступили в силу поправки в законодательство, которые не позволяют применять Кбм на основании справки о безубыточности, а именно:

Подпункт «з» пункта 3 статьи 29 Федерального закона от 1 июля 2011 г. N 170-ФЗ «О техническом осмотре транспортных средств и о внесении изменений в отдельные законодательные акты Российской Федерации» (с изменениями и дополнениями) вносит изменения в Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств»

з) дополнить пунктом 10. 1 следующего содержания:

1 следующего содержания:

«10.1. Заключение договора обязательного страхования без внесения сведений о страховании в автоматизированную информационную систему обязательного страхования, созданную в соответствии со статьей 30 настоящего Федерального закона, и проверки соответствия представленных страхователем сведений содержащейся в автоматизированной информационной системе обязательного страхования и в единой автоматизированной информационной системе технического осмотра информации не допускается.»;

Таким образом, при оформлении полиса ОСАГО Страховщик в обязательном порядке должен проверить ваш Кбм по базе АИС РСА, а также проверить наличие действующего талона техосмотра в единой информационной системе ЕАИСТО. Без этого оформление полиса ОСАГО не допускается.

Как восстановить кбм? Можно пойти 2 путями:

Вариант 1.

- Определите, в какой момент времени пропал ваш кбм. Для этого нужно сделать проверки Кбм на разные даты, и найти, какая страховая компания оформила ваш полис с неправильной скидкой.

- Найдите и отсканируйте копии полисов с правильным значением кбм

- Напишите жалобы в Центробанк, РСА, страховую компанию, в которой вы в настоящее время застрахованы. К жалобе приложите сканы полисов, на основании которых вы требуете пересчета скидки.

- В течение месяца вашу жалобу должны рассмотреть и в зависимости от комплекта документов, которые вы направите вместе с жалобой принимается решение о восстановлении Кбм.

Вариант 2

- Проверьте кбм. В результатах проверки вы увидите кнопку «Не устраивает кбм? Восстановим». Наши специалисты сделают всю работу за вас, и в течение 1-5 дней ваш кбм будет восстановлен и вы сможете оформить полис ОСАГО с положенной скидкой или запросить возврат излишне уплаченной страховой премии в вашей страховой компании.

Восстановить КБМ в базе РСА с гарантией онлайн в 2021 году!

Автовладельцам, несогласным с коэффициентом «бонус-малус» (КБМ), использованным при исчислении скидки по страхованию ОСАГО, предоставлена возможность для его исправления. Теперь в соответствии с законодательством исправить КБМ в базе АИС РСА стало гораздо проще и быстрее, что позволит грантированно получить свою скидку для ОСАГО. Рассмотрим способы, как вернуть значение КБМ. Итак, законное восстановление скидки по ОСАГО можно сделать следующими способами.

Теперь в соответствии с законодательством исправить КБМ в базе АИС РСА стало гораздо проще и быстрее, что позволит грантированно получить свою скидку для ОСАГО. Рассмотрим способы, как вернуть значение КБМ. Итак, законное восстановление скидки по ОСАГО можно сделать следующими способами.

Как с гарантией сделать восстановление КБМ за 1-3 дня?

Узнайте свой КБМ в форме выше и закажите восстановление онлайн.

Внесение исправлений в КБМ через страховую компанию

Как восстановить КБМ по ОСАГО в базе РСА? Если вы уверены, что при расчете применен неправильный КБМ, обратитесь напрямую к своему страховщику или в компанию, где вы намерены оформлять ОСАГО с соответствующим заявлением об изменении коэффициента. Рассмотрение заявления происходит. Подать данное заявление можно онлайн. Для этого воспользуйтесь онлайн-сервисом восстановления значения КБМ для следующих страховых компаний. Рассмотрение заявления на восстановление бонус-малуса может занимать до 2-х месяцев.

Онлайн-сервисы страховых компаний

Выберите страховую компанию, нажав на ссылку ниже. Затем заполните поля формы-запроса, чтобы вернуть КБМ в режиме онлайн. Возврат КБМ производится в режиме онлайн напрямую через сервисы от страховых компаний.

Затем заполните поля формы-запроса, чтобы вернуть КБМ в режиме онлайн. Возврат КБМ производится в режиме онлайн напрямую через сервисы от страховых компаний.

- КБМ в Росгосстрах

- КБМ в ВСК

- КБМ в РЕСО

- КБМ в Макс

- КБМ в Согласии

- КБМ в Ингосстрах

Куда подавать заявление о восстановлении КБМ через РСА?

Существуют возможность написать запрос в РСА. Способы отправки заявления в РСА для внесения изменений в коэффициент в базе:

- Электронный единый почтовый ящик, созданный Российским Союзом Автостраховщиков. Это офис организации, где в режиме онлайн принимают заявления и сканы необходимых документов. В поле получателя письма нужно указывать email: [email protected]

- Жители Москвы и МО могут привезти пакет документов самостоятельно (или отправить курьером). Адрес офиса: Москва, ул.Люсиновкая, 27, кор.3, почтовый индекс 115093. Корреспонденцию принимают в режиме: вторник (15.00-18. 00), четверг (9.00-12.00).

- Гражданам других регионов России следует отправлять письма по адресу: ул.Люсиновская 27, кор.3, Москва, индекс 115093.

00), четверг (9.00-12.00).

00), четверг (9.00-12.00).Любой из указанных способов доставки юридически официален, однако нужно учитывать скорость поступления ваших писем, так как почтовые отправления приходят несколько позднее электронных.

Откуда берется ошибка значения КБМ в базе АИС

КБМ применяют как поправочный коэффициент при расчете страхового полиса ОСАГО. Для водителя он определяет число страховых случаев, произошедших по его вине. За безопасное вождение (без аварий) водители поощряются скидками на ОСАГО (по 5% за каждый год, но не более 50%). Виновники ДТП напротив получают повышающий коэффициент, который составляет 1,4–2,45.

Если водитель поменял в/у, данные КБМ в АИС будут не соответствовать действительности, если водитель не передал страховщику данные нового в/у. Аналогичная ситуация при замене гражданского паспорта. Поменяли документы — сообщите об этом в страховую компанию, иначе скидка по ОСАГО аннулируется.

Есть вопрос?

Возможно Вы найдете ответ в комментариях ниже.

Вопросы и комментарии по вопросу изменения значения КБМ в АИС РСА можно оставить в соответствующем поле ниже.

Как сэкономить на ОСАГО? Коэффициент бонус малус (КБМ)

Содержание статьи:

Автовладельцы в нашей стране должны страховать свой автомобиль по ОСАГО, а коэффициент бонус-малус или КБМ – важная составляющая расчета стоимости полиса, даже несмотря на то, что после либерализации тарифов на итоговую цену влияет множество параметров, среди которых пол, возраст водителя, стаж его вождения и многое другое.

У безаварийных водителей КБМ максимально низкий и снижение цены на ОСАГО для них может достигать 50%. Получается, КБМ – это способ поощрения водителей, которые были аккуратными на дорогах, а также метод наказания рублем тех, кому не удалось избежать ДТП. Водителям выгодно постоянно понижать свой КБМ и, соответственно, цену на страховку.

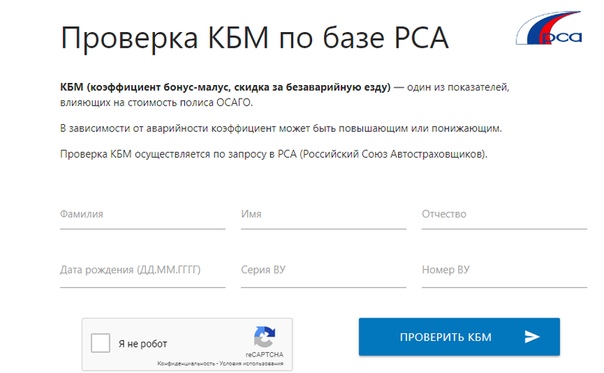

Как проверить КБМ?

Каждый водитель может проверить свой КБМ, чтобы понять, на какую цену при оформлении полиса ОСАГО он может рассчитывать.

Во-первых, данные по показателю КБМ содержатся на официальном сайте Российского союза автостраховщиков (РСА) в базе АИС ОСАГО. Сервис проверки абсолютно бесплатный, автовладельцу лишь необходимо заполнить онлайн-форму, указав:

- ФИО;

- Дату рождения;

- Серию и номер водительского удостоверения.

Затем, после нажатия кнопки «Проверить КБМ», система выдает информацию о размере коэффициента.

Есть еще один надежный способ узнать свой КБМ, а заодно и стоимость полиса – обратиться в страховую компанию лично, позвонить по телефону или прийти в ближайший офис. Менеджер сообщит ваш КБМ, а также назовет стоимость страховки.

Как считают КБМ?

Если у автовладельца нет стажа вождения или он впервые обратился к страховщику, чтобы заключить договор страхования ОСАГО, значение КБМ принимается равным 1.

Далее за каждый безаварийный год управления автомобилем водитель получает цену на 5% меньше. Иными словами, на следующий год при покупке ОСАГО значение КБМ становится равным 0,95, на третий год – коэффициент бонус-малус снижается до 0,9. Для водителей, которые в течение 10 лет управляли автомобилем исключительно аккуратно, коэффициент становится равен 0,5, а снижение цены полиса ОСАГО достигает максимума – 50%. КБМ сохраняется за водителем даже при покупке нового авто.

Для водителей, которые в течение 10 лет управляли автомобилем исключительно аккуратно, коэффициент становится равен 0,5, а снижение цены полиса ОСАГО достигает максимума – 50%. КБМ сохраняется за водителем даже при покупке нового авто.

Неправильные данные КБМ

Водители могут столкнуться с неприятными для себя сюрпризами при проверке КБМ. Например, обнаружить, что показатель вырос, либо «обнулился» – стал равен 1, как и в первый год покупки ОСАГО. Причин может быть несколько:

- Замена прав;

- Смена фамилии в паспорте;

- Закрытие (ликвидация) страховой компании, в которой был оформлен предыдущий полис ОСАГО.

Очень важно своевременно сообщать в страховую компанию информацию о смене фамилии, замене прав и, конечно, выбирать проверенных страховщиков, от которых невозможно ожидать такого подвоха, как уход с рынка. Соблюдение таких простых рекомендаций позволит автовладельцам не попадать в ситуации, когда стоимость полиса ОСАГО становится ошибочно завышенной.

Способы восстановления КБМ

Если ошибка все-таки произошла, и водитель определил у себя неправильный показатель КБМ, необходимо заняться восстановлением корректных данных для правильного расчета цены на ОСАГО. Для этого, как и в случае с проверкой КБМ, существует несколько способов.

Самый простой из них – обращение к страховщику, у которого был оформлен полис. В страховой компании автовладельцу предоставят форму заявления, в ней необходимо указать номера предыдущих полисов. Крупные страховщики стремятся обеспечить клиента максимальным сервисом, к ним можно обратиться как офлай0н, так и онлайн и быть при этом уверенными в том, что помощь окажут в максимально быстрые сроки.

Сотрудник страховой компании отправит заявление на пересмотр или восстановление КБМ в РСА. Срок рассмотрения заявления может достигать 30 рабочих дней. После того, как ответ РСА будет получен страховой компанией, автовладельцу предоставят подробный отчет по работе над его проблемой, КБМ исправят, а стоимость полиса – пересчитают, разницу вернут.

Если страховая компания, в которой был оформлен полис ОСАГО, ликвидирована, восстанавливать справедливость по КБМ придется в РСА. Способ трудоемкий и длительный – рассмотрение жалобы займет до двух месяцев.

Выбирайте только проверенных страховщиков, которые заслуживают доверия!

что изменилось и как с этим жить :: Autonews

С 1 апреля 2020 года Российский союз автостраховщиков (РСА) пересчитал для всех водителей коэффициент «бонус-малус» (КБМ), от которого напрямую зависит стоимость полиса ОСАГО. Впервые с момента введения новой системы расчета КБМ определятся за календарный год, а не за год действия полиса, как было ранее, при этом для многих водителей полисы стали дешевле.

Что такое КБМ и зачем вообще его менять

Бонус-малус — это система тарифных коэффициентов, которые применяются для расчета страховой премии в зависимости от аварийной истории водителя. Коэффициент зависит от того, сколько ДТП совершил водитель по своей вине в течение года, и варьируется от 0,5 до 2,45. Те, кто в течение нескольких лет не попадал в аварии, имеют минимальную стоимость страховки, а самым беспечным водителям полис ОСАГО обойдется почти в пять раз дороже.

Коэффициент зависит от того, сколько ДТП совершил водитель по своей вине в течение года, и варьируется от 0,5 до 2,45. Те, кто в течение нескольких лет не попадал в аварии, имеют минимальную стоимость страховки, а самым беспечным водителям полис ОСАГО обойдется почти в пять раз дороже.

Еще два года назад Центробанк собирался кардинально поменять принцип расчета коэффициента бонус-малус, но потом было принято более мягкое решение: рассчитывать КБМ на каждый календарный год, а не на период действия полиса, и привязывать его значение к водителю, а не к автомобилю. Это позволило исправить целый ряд недостатков старой системы.

Во-первых, у одного водителя в базе данных РСА могло быть несколько КБМ, если он был вписан в разные полисы ОСАГО на несколько машин. Во-вторых, если водитель совершал аварию на автомобиле с полисом без ограничения допущенных к управлению лиц, то такое ДТП никак не влияло на его личный коэффициент. Наконец, при смене автомобиля водитель полностью терял скидку за безаварийность, если прежде ездил по полису без ограничений.

Еще одной проблемой являлся срок давности — накопленный КБМ сгорал, если водитель в течение года не заключал новый договор ОСАГО. Это, с одной стороны, давало возможность аварийным водителям обнулять свой коэффициент, а с другой — лишало законной скидки тех, кто не садился за руль больше года.

Как это работает сейчас

Новая система позволяет избежать задвоения КБМ и путаницы при оформлении полиса, если у водителя были какие-либо ДТП. Сейчас один и тот же коэффициент действует в течение года независимо от происходящих аварий. «Больше всего жалоб страховщики получали именно на неправильный расчет КБМ. У человека могло быть несколько коэффициентов, потому что он мог быть вписан в несколько полисов. В итоге его КБМ мог меняться в течение года», — объяснил автоэксперт и главный редактор радио «Автодор» Игорь Моржаретто.

Фото: Момотюк Сергей / Фотобанк Лори

Фактически новая система расчета коэффициентов вступила в силу еще с 1 апреля 2019 года, причем водители, у которых числилось несколько КБМ, получили своего рода амнистию — им присвоили единое наименьшее значение КБМ, то есть разом уменьшили стоимость полиса. Календарный год потребовался на накопление статистики по каждому водителю, и сейчас все они впервые получили новые актуальные коэффициенты, объясняет директор департамента обязательных видов страхования «АльфаСтрахование» Денис Макаров.

Календарный год потребовался на накопление статистики по каждому водителю, и сейчас все они впервые получили новые актуальные коэффициенты, объясняет директор департамента обязательных видов страхования «АльфаСтрахование» Денис Макаров.

По его словам, главная новация заключается в том, что теперь обновление значения КБМ происходит только один раз в год — 1 апреля. При расчете коэффициента учитывается информация об аварийности водителя за период с 1 апреля по 31 марта предыдущего года. То есть, например, авария, произошедшая после 1 апреля 2020 года, будет учтена в значении КБМ только в 2021 году.

Кроме того, новая система КБМ закрепляет страховую историю за водителем, которая не обнуляется даже в случае перерыва в вождении: все накопленные скидки или повышающие коэффициенты будут сохраняться, добавил Денис Макаров: «В результате этой новации система определения КБМ стала еще более справедливой и прозрачной для автовладельцев. Кроме того, такой подход позволяет исключить случаи задвоения КБМ, а также снизить риск возможных ошибок или злоупотреблений при его применении».

Как изменилась стоимость полиса

По данным РСА, после пересчета и чистки двойных коэффициентов КБМ число водителей, получивших скидку на ОСАГО, выросло на 5% — до 89%, то есть абсолютное большинство водителей сейчас платят меньше стандартной цены полиса. «Модернизация расчетов осуществлена для удобства автовладельцев. Новая система уже показала свою эффективность — количество жалоб на страховщиков в ЦБ снизилось практически наполовину», — прокомментировал президент РСА Игорь Юргенс.

Страховщики согласны с тем, что в среднем стоимость полиса снизилась довольно заметно, причем помимо перерасчетов КБМ на нее повлияло и прошлогоднее изменение тарифного коридора базовых ставок на 20% вверх и вниз, что позволило страховщикам давать больше скидок. «Вместе с расширением тарифного коридора это изменение уже привело к снижению стоимости ОСАГО в 2019 г. для подавляющего большинства автомобилистов — средняя премия по ОСАГО по итогам года упала в целом по рынку на 5%», — подсчитал Денис Макаров.

Фото: Norbert Michalke / Global Look Press

Как карантин повлияет на работу ОСАГО

На текущий момент все технологические процессы полностью отлажены, система работает в автоматическом режиме и не требует личного участия персонала, заверили в РСА. Опрошенные Autonews.ru страховщики подтвердили, что КБМ по каждому водителю рассчитывается автоматически электронной системой, к которой подключены все агенты.

Кроме того, РСА продолжает модернизацию базы данных в расчете на увеличение числа клиентов в будущем. Как заявил Игорь Юргенс, следующий этап доработок намечен на лето, когда будут введены новые протоколы контроля актуальности данных.

как определить и повысить, рассчитать класс водителя на калькуляторе

При расчете полиса ОСАГО большое значение имеет класс водителя, который зависит от его коэффициента бонус-малус. На класс водителя влияет количество произошедших с ним страховых случаев за время действия страховки. Подробнее о том, как определить класс водителя по КБМ и о том, как он влияет на стоимость ОСАГО.

Какие есть классы страхования водителей?

Что такое класс в ОСАГО? Это показатель, который отражает число прошлых страховых случаев по ОСАГО. Его определяет коэффициент бонус-малус (КБМ). Если по вине водителя произошло ДТП и он использовал полис, то его класс падает. Если он не допускает аварий, то его класс растет.

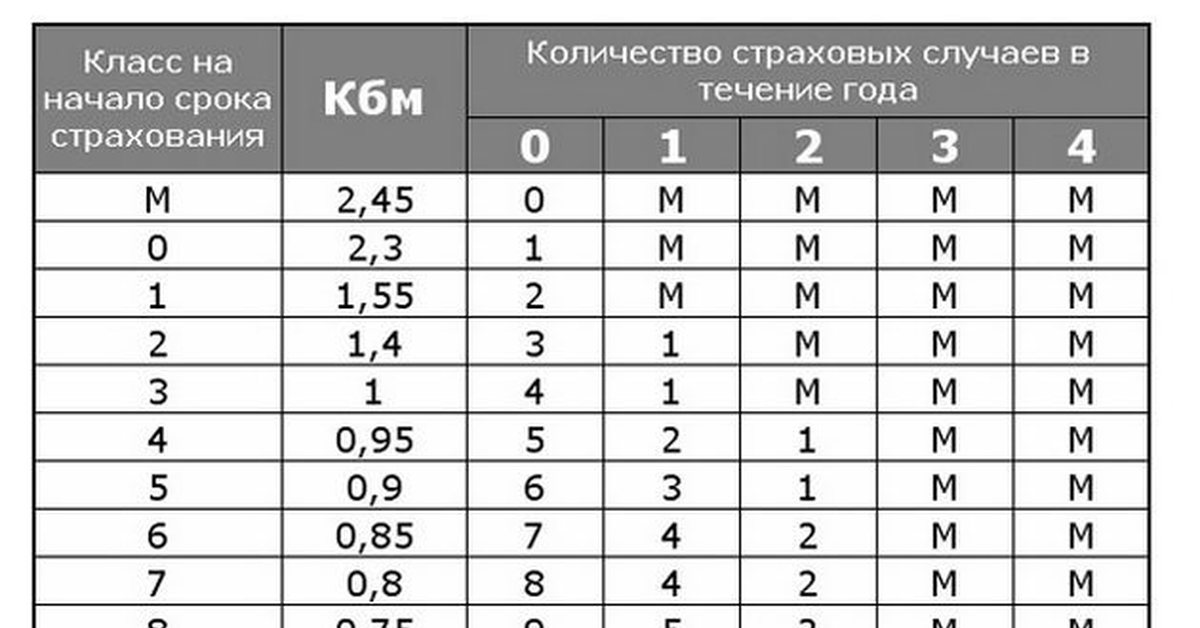

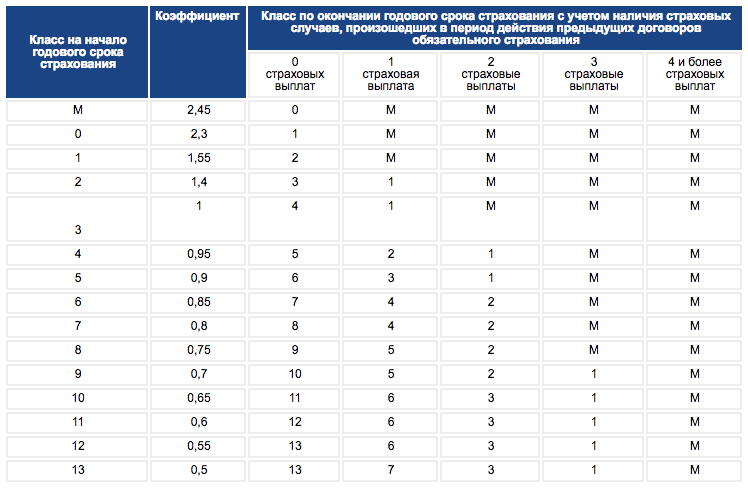

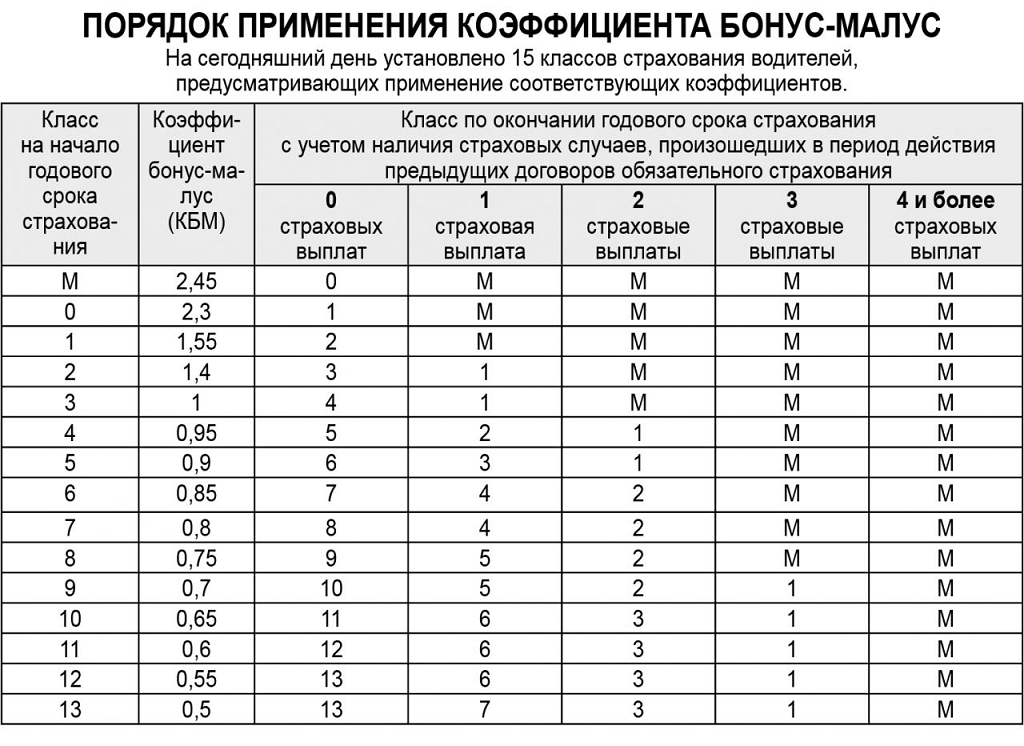

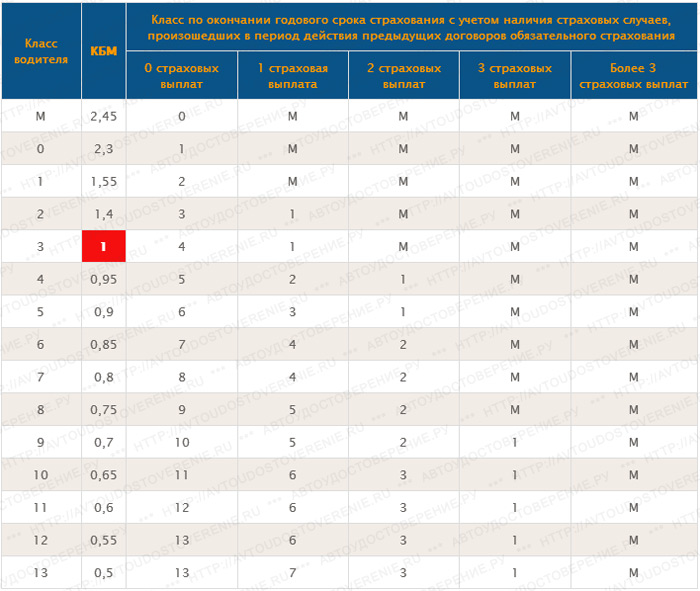

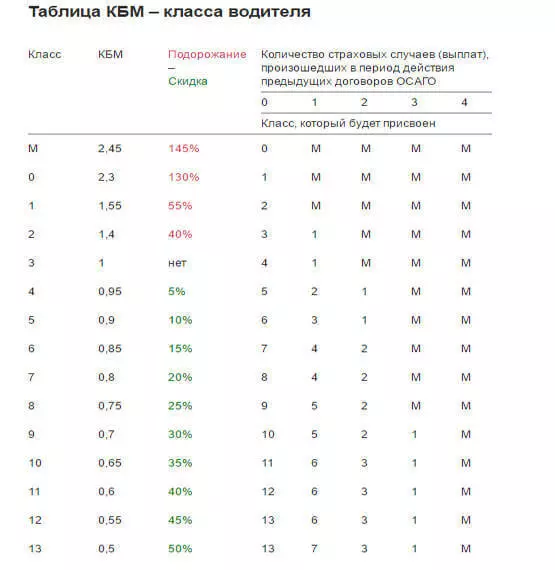

Всего по КБМ существует 15 классов: М, 0 и с 1 по 13. Самый низкий из них — М, самый высокий — 13. В зависимости от класса, водитель может получить скидку или надбавку при оформлении полиса ОСАГО.

Как класс водителя влияет на стоимость ОСАГО?

КБМ имеет большое значение при расчете стоимости полиса ОСАГО. Чем выше класс, тем больше скидка, которую может получить страхователь. Напротив, при резком падении класса стоимость страховки может заметно вырасти. Таким образом государство стимулирует безаварийную езду — людям, которые не нарушают ПДД, доступны более выгодные условия ОСАГО.

Если водитель оформляет ОСАГО впервые, то ему присваивается класс 3 с коэффициентом 1. Минимальный коэффициент — за класс 13 — составляет 0,5, он позволяет уменьшить стоимость полиса наполовину. Максимальный коэффициент — за класс М — составляет 2,45, при нем стоимость страховки возрастает почти в два с половиной раза.

Как рассчитывается класс водителя по ОСАГО?

Класс водителя по ОСАГО считается на момент срока действия полиса. Он зависит от количества страховых случаев, произошедших за этот период. Если за срок действия страховки по вине водителя не произошло ни одной аварии, то класс водителя перейдет на следующую ступень. Если за это время произошел хотя бы один страховой случай, то класс откатится на несколько позиций назад. Чем больше было страховых случаев, тем сильнее откатится класс.

Если за это время произошел хотя бы один страховой случай, то класс откатится на несколько позиций назад. Чем больше было страховых случаев, тем сильнее откатится класс.

Например, водитель впервые оформил ОСАГО и получил класс 3 с коэффициентом 1. Если за срок действия полиса не будет страховых случаев, то ему будет присвоен класс 4 с коэффициентом 0,95 — следующий полис он оформит со скидок. Если за это время произойдет один страховой полис, то класс уменьшится до 1 с коэффициентом 1,55. Тогда следующий полис будет стоить заметно дороже.

Класс водителя действует в течение года после окончания срока действия полиса. Если в течение этого времени вы не оформите новую страховку, то показатель обнулится. В этом случае при оформлении нового полиса вам будет присвоен класс 3 с коэффициентом 1. То же самое происходит, если владелец меняет автомобиль. Если договор расторгнут досрочно, то за ним сохраняется тот класс, который действовал на дату оформления полиса.

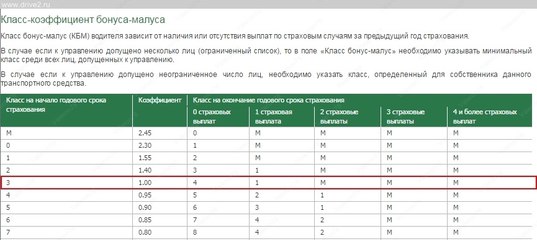

Таблица классов

В таблице ниже вы узнаете о действующих классах КБМ, установленных для них коэффициентах и изменениях при наличии или отсутствии страховых случаев:

| Класс на начало годового срока страхования | Значение коэффициента (КБМ) | Класс на окончание годового срока страхования | ||||

| Без страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 или более страховых выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

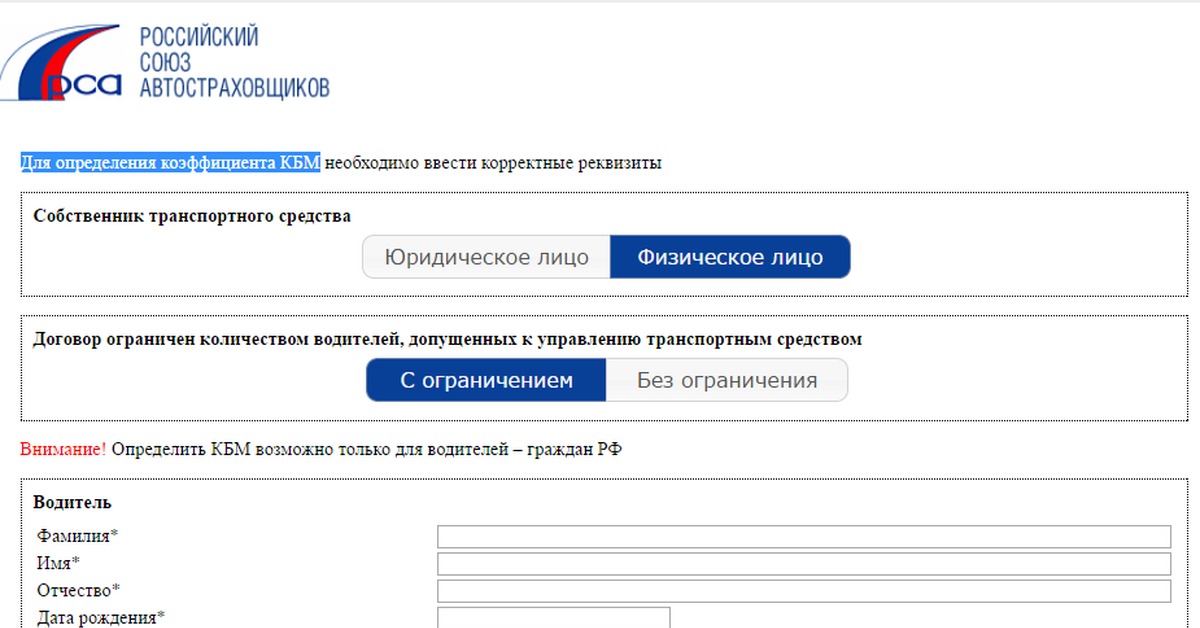

Как узнать класс водителя по базе

Проще всего узнать класс водителя онлайн по официальной базе РСА. Для этого перейдите в раздел «ОСАГО» на сайте РСА. В меню слева выберите пункт «Расчет стоимости ОСАГО». Далее выберите пункт «Проверить КБМ». Подтвердите согласие на обработку персональных данных и нажмите кнопку «ОК».

Для этого перейдите в раздел «ОСАГО» на сайте РСА. В меню слева выберите пункт «Расчет стоимости ОСАГО». Далее выберите пункт «Проверить КБМ». Подтвердите согласие на обработку персональных данных и нажмите кнопку «ОК».

.Далее заполните форму запроса — в ней нужно указать:

- Дату заключения договора ОСАГО

- Тип собственника — физическое или юридическое лицо

- Тип полиса — с ограничением водителей или без него

- ФИО и дату рождения водителя

- Серию и номер водительского удостоверения (не паспорта)

- Дату начала действия договора

После отправки заявки система определит наличие такого водителя в базе. Если она обнаружится, то система предоставит информацию о водителе и определит его класс на дату заключения договора.

Если человек не оформлял ОСАГО ранее (в том числе и не вписывался в полис как водитель) или оформляет впервые, то информации о нем в базе может не быть. Но таким водителям всегда присваивается класс 3 с коэффициентом 1.

Как повысить класс водителя

Класс водителя по КБМ повышается только при безаварийной езде. Чтобы повысить его, старайтесь не допускать страховых случаев по ОСАГО. Даже одна авария, возникшая по вашей вине, может очень сильно снизить класс.

Иногда информация о классе в базе РСА не обновляется, из-за чего действующая для него скидка не засчитывается. Об этом сразу нужно заявить менеджеру компании. Чтобы оспорить действующий коэффициент, требуется:

- Через сервис АИС РСА запросить распечатку информации о текущем показателе.

- На основе данного документа обратиться в свою страховую компанию и подать соответствующее заявление

- Проверить изменение класса в РСА

- Если страховка уже была оплачена по неверной цене — направить заявление в соответствующий банк о возврате денежных средств из-за неправильно рассчитанной стоимости

- Если оспорить низкий класс не удалось, можно обращаться в суд

Даже если вы сменили страховщика, класс водителя не обнуляется. Он является постоянным показателем в течение всего стажа вождения.

Он является постоянным показателем в течение всего стажа вождения.

Возможные ошибки при определении класса

При расчете КБМ и определении класса водителя возможны различные ошибки. Рассмотрим наиболее частые проблемы при расчете класса:

- Класс может пропасть по вине сотрудников страховой компании. Ошибка может быть случайной или намеренной: часто менеджеры намеренно занижают класс, чтобы продать полис дороже. Водители, которые не знают о существовании классов, могут переплачивать до 55% от стоимости

- При покупке фальшивого полиса ОСАГО класс водителя не изменится. Если приобрести поддельный осаго, то информация в реестре не обновится и класс спустя годовой период может снизиться

- Водитель должен быть вписан в ОСАГО в дату оформления договора, чтобы его класс засчитался. Если договор уже начал действовать, то у вписанного водителя коэффициент не улучшится. Если договор был расторгнут раньше срока, то класс водителя будет равен показателю на момент заключения договора

- Класс может обнулиться после замены водительского удостоверения. КБМ привязан к номеру и серии прав — если они изменятся, то скидка не будет за ними закреплена. Чтобы этого избежать, заполните соответствующее заявление в отделении страховой компании

Вопрос-ответ

Как считается КБМ при оформлении полиса с несколькими водителями?Если в полис вписано несколько водителей, то он будет считаться по самому молодому и неопытному из них. Соответственно, для расчета страховки будет браться его класс.

Обнуляется ли КБМ при изменении паспортных данных?Нет — коэффициент привязывается к водительскому удостоверению, а не к паспортным данным. Но, чтобы избежать проблем, обязательно сообщите об изменении паспортных данных страховщику, чтобы он смог отправить новые сведения в РСА.

Учитывается ли класс водителя при расчете КАСКО?Зависит от условий страховой компании — некоторые страховщики могут учитывать КБМ при расчете полиса КАСКО. Скидка для такого полиса от класса водителя часто ниже, чем для ОСАГО.

Источники

Юрий МурановГлавный редактор #ВЗО. Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.

[email protected] (11 оценок, среднее: 4. 9 из 5)

9 из 5)

(с 11.1.x по 11.4.x) — RSA Link

Задает постоянную задержку времени в минутах, которая добавляется, чтобы избежать потери событий, обрабатываемых источниками данных в периоды высокой активности. Например, производительность Concentrator зависит от таких факторов, как входящая нагрузка, текущие запросы и индексация. Из-за этих факторов концентратор не может агрегировать события в реальном времени, что приводит к задержке.

Параметр Lag дает концентратору возможность завершить агрегирование всех данных.Когда вы указываете время задержки, при первом развертывании модуля агрегирование данных начинается с Текущее (системное) время — Время задержки — Время прогрева . Например, если текущее время — 14:00, время задержки — 30 минут, а время прогрева — 4 часа, при первом развертывании модуля сбор данных начинается в 9:30 (14:00). — 0,5 часа — 4 часа).

— 0,5 часа — 4 часа).

После завершения периода прогрева агрегация данных продолжается в Текущее (системное) время — время задержки . Это полезно, когда Концентратор медленно агрегирует данные.Время задержки гарантирует, что модуль не обрабатывает данные, которые поступают в концентратор в пределах временного окна задержки, поэтому существует адекватная задержка, чтобы гарантировать, что все события, которые генерируются на предприятии, могут быть обработаны модулем.

Например, если время задержки составляет 30 минут, а текущее время — 14:00, Концентратор начинает извлекать записи в 13:30. Окно времени задержки, 30 минут в этом примере, остается постоянным с течением времени. Когда текущее время приближается к 14.01, Концентратор извлекает данные за следующую минуту в 13:31 и так далее.

Важно : Время задержки определяет буфер между текущим временем и временем, когда модуль принимает данные.

Значение времени задержки зависит от конкретного сопоставления и применяется ко всем концентраторам в этом сопоставлении после его развертывания. Если концентратор используется совместно двумя модулями с разным временем задержки, концентратор использует отдельные значения задержки для каждого сопоставления модуля.

Если концентратор используется совместно двумя модулями с разным временем задержки, концентратор использует отдельные значения задержки для каждого сопоставления модуля.

Внимание: RSA рекомендует администраторам динамически настраивать параметр задержки в зависимости от производительности каждого из отдельных концентраторов, чтобы не пропустить какие-либо события во время агрегирования.

Чтобы определить правильное время задержки, сложите следующие данные, чтобы получить время задержки окружающей среды:

1. Задержка журнала или пакета — Это время, которое требуется декодеру журнала для получения журналов или декодеру (пакетного) для приема пакетов. Например, декодер журнала может получать журналы каждые 20 минут. В этом случае вам нужно установить время задержки не менее 20 минут, предпочтительно 25 минут, чтобы не пропустить события.

2. Задержка агрегирования — это время, необходимое для передачи данных от декодера журнала на концентратор.

3. Другой буфер — Добавьте любую дополнительную временную задержку, специфичную для вашей среды.

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент и включив в него информацию о компании.

Чтобы узнать о передовых методах эффективной загрузки информации с SEC.gov, в том числе о последних документах EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC. gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC.Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.5dfd733e.1640745862.29251cba

Дополнительная информация

Политика интернет-безопасности

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 USC §§ 1001 и 1030).

Раздел 18 USC §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других пользователей к SEC.содержание правительства. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.губ. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC. gov.

gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов.Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент и включив в него информацию о компании.

Чтобы узнать о передовых методах эффективной загрузки информации с SEC.gov, в том числе о последних документах EDGAR, посетите sec. gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, в том числе о передовых методах, которые делают загрузку данных более эффективной, и о SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, в том числе о передовых методах, которые делают загрузку данных более эффективной, и о SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Код ссылки: 0.67fd733e.1640745863.510510d3

Дополнительная информация

Политика интернет-безопасности

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности.В целях безопасности и для обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Комментарий, определяющий коэффициент бонуса. Верификация м.б.м. csago sur la base de données rca en ligne

Consultez le formulaire de la ressource electronique de l’Union des assureurs cars, à l’aide de laquelle vous pouvez vérifier votre K bm en l’aide de la base de donnees AIS RSA (ci-après -). Эта возможность доступна для пользователей в настоящий момент и для прав собственности, предоставляемых для проверки веб-сайта службы KBM, а также для неофициальных пользователей, автомобилей с полной и точной информацией.

Lors du contrôle, l’utilisateur reçoit des information non seulement sur la valeur actuelle du MSC, mais également sur la source d’information (dans quelle assurance et sur quelle police le ratio a été calcé). De plus, la base de données PCA vous permet de vérifier l’authenticité de la politique CTP.

Veuillez noter que la demande est envoyée directement à la base de données PCA pour toute date qui intéresse l’utilisateur.

Ce point est très important car:

- Заключение нового автомобиля с подтверждением гарантии, с коэффициентом детерминированности после новой полиции ОСАГО.Il change le lendemain de l’expiration de la politique actuelle.

- Dans le cas où l’automobiliste est inclus dans plusieurs polices d’assurance à la fois, une nouvelle assurance car is emise en tenant compte des information de la dernière police expirée.

Это моменты, влияющие на игру по фактам, которые отличаются друг от друга, с коэффициентом полезного действия, равным разному. Cela ne doit pas être oublié.

Cela ne doit pas être oublié.

Dans le formulaire ci-dessous, vous pouvez connaître le KBM par la base de données PCA.

Comment se déroule lecontrôle MSC des propriétaires de voitures?

En règle générale, lecontrôle de MSC présente les caractéristiques suivantes:

- L’utilisateur reçoit l’identifiant de demande KBM (уникальный);

- L’indicateur peut être déterminé aussi bien pour les personnes morales que pour les personnes телосложения;

- Il est possible de vérifier le factor pour une police avec un nombre безлимитный проводник;

- Le program affiche des information sur la police d’assurance car précédente, qui indique le nom de l’assurance et l’état des pertes actuelles.

Il est Assez facile de faire une demande MSC en ligne. Pour ce faire, vous devez saisir vos propres données dans le formulaire de vérification, savoir:

- выбор номеров проводников, не использующих коэффициент донной сыворотки для обслуживания (плюс 4 человека, которые могут одновременно управлять этим).

- indiquer la date d’intérêt du chèque (коэффициент courant est vérifié à la date correante). Pour connaître le factor d’un contrat OSAGO nouvellement closed, vous devez indiquer la date suivant le jour d’expiration du contrat précédent.

- Entrez votre nom complete sans vous inscrire (по част., Матвеев Матвей Матвеевич).

- Entrez la date de naissance.

- Spécifiez les données d’authentification automatique (бесчувственный à la casse).

- Appuyez sur la touche «Rechercher».

Après cela, les information qui vous intéressent (KBm) apparaîtront en bas de la page, qui doivent être écrites.

Veuillez noter que la valeur de ce коэффициент является эксклюзивным расчетом для точной даты в соответствии с требованиями.

Calcul de la remise ОСАГО: caractéristiques

Заключение договора о страховании автомобиля, право собственности на автомобиль, обеспечивающее получение информации о MSC на базе AIS RSA.

Dans le casof les information nécessaires ne seraient pas disponibles dans le système, le prix de la police d’assurance sera Calculé en tenant compte de K bm = 1. Обеспокоенность по классу проводящего автомобиля, il faut dire qu’elle est déterminée UNE fois pour toute la période pour laquelle le contrat d’assurance car est termin (1 an).Il en résulte que les versements effectués par la faute du propriétaire du véhicule, le ratio n’augmente qu’au cours du processus d’établissement du prochain contrat d’assurance.

Право собственности на поездку предусматривает заключение и согласование с ОСАГО с ограничением по номеру лиц, уполномоченных на поездку на автомобиле, проводник, который должен быть доставлен на транспортное средство, с доставкой на устройство в соответствии с соглашением об отказе от участия валидите. Si le conducteur a été ajouté à une police d’assurance déjà valable, alors l’année suivante K bm n’est pas pris en compte pour lui (за период несоответствия).

Самый важный критерий оценки, основанный на проводнике, без аварии в кадре предварительной проверки, в отношении автомобиля, с учетом даты истечения срока годности плюс д’ун ан.

Dans le casoù l’historique d’assurance du conducteur est absent, dans le calc du prix de la police, KBM = 1 est pris en compte. Dans le même temps, le rabais accumulé par le conducteur, en récompense d’une pipeline без аварии, lui reste acquis quelle que soit la compagnie d’assurance avec laquelle il émettra la prochaine assurance car.

Un automotive / propriétaire d’un véhicule ne peut le faire que si, au moment de l’entrée en vigueur du nouvel accord OSAGO, le précédent «без несчастного случая» и déjà été Complété.

Комментарий calculer soi-même ce que devrait être le K bm?

Il y a des cas où la base de données PCA, contient des infactes и le MSC sera indiqué plus qu’une personne ne le devrait réellement. En règle générale, cela est dû à la faute des Employés de l’ancienne compagnie d’assurance, qui saisissent les mauvaises valeurs de «bon-malus», в основе de données lors de l’enregistrement d’une assurance car.

Veuillez noter que la «class» et le «KBM» du pilote sont pratiquement la même selected. Par conséquent, la classe peut maintenant connaître le коэффициент, ainsi qu’effectuer l’opération inverse.

Vous pouvez vérifier votre Kbm en utilisant le tableau ci-dessous. Ici, la note de départ est 3.

Tableau Кбм — определение ремонта для обеспечения гражданской ответственности:

Supposons que l’utilisateur ait assuré sa voiture le 15/11/2016.Au cours de l’année d’assurance, il a un specific coeffic et classe (ces valeurs ne changent pas tout au long de l’année). Ces указывает seront lors de la vérification du ОСАГО en ligne. Si, par instance, le conducteur de la voiture a maintenant la class 7 et KBM = 0,8, alors pour connaître ces paramètres for the future Police d’assurance Car, vous avez besoin de:

1. Соблюдайте 7e ligne (7e année et K bm = 0,8). Ensuite, en fonction du nombre d’événements assurés (voir les cinq dernières columnsnes) de cette année d’assurance, vous pourrez connaître votre classe à l’avenir. Pour un instance précis (classe actuelle 7) pour l’année suivante, la class est définie:

- 8 — s’il n’y a pas eu d’événements assurés;

- 4 — s’il y a eu un événement assuré;

- 2 — s’il y a 2 événements assurés dans l’année;

- «M» (classe inférieure) — dans 3 cas ou plus. №

2. Revenez aux deux premières colnes, où le MSC для того, чтобы больше узнать о новом классе.

Afin de ne pas rechercher à chaque fois des indicans dans le tableau, vous pouvez utiliser une règle simple: avec une pipe sans problème du véhicule, коэффициент бонуса для уменьшения проводимости 0,05 номинала, уменьшающегося в результате .

В заключение: nous attirons également l’attention de tous les propriétaires de voitures sur le fait que les представителей compagnies d’assurance commettent Assez souvent des erreurs lors du process d’ajout de MSC à la base de données unifiée PCA. Il est consillé de vérifier indépendamment cet indicateur et, si nécessaire, de contacter la compagnie d’assurance pour.

Депутат 1 января 2013 года в соответствии с требованиями государственной федерации Российской Федерации об обязательном страховании автомобилей (RSA).Это факт для меттров в рамках программы исправлений для политиков ОСАГО. De quoi parle-t-on? Si le conducteur n’a pas d’accident dans les période d’assurance, alors il peut acheter la prochaine police avec une remise de 5%, taille maximum le rabais pour la pipeline au seuil de rentabilité est de de 50% du coût de la полиция ОСАГО. Si vous voulez acheter un OSAGO bon marché, pipelineisez prudemment. La remise s’appelle le ratio Bonus-Malus, ou KBM.

Vous voulez vérifier KBM RSA?

Sur le site SravnKupi, vous pouvez vérifier votre ratio Bonus-Malus (BMR) en ligne.MSC проверяется на основе взаимопонимания на основе данных PCA, vous n’avez donc pas à vous soucier de la fiabilité des information, vous voyez dans les résultats les mêmes valeurs que la compagnie d’assurance voit.

Таблица классов Bonus Malus

Dans les résultats du service, vous verrez votre classe Bonus-Malus — ce n’est pas KBM. Зарегистрируйте ОСАГО для соответствия по классу, используйте таблицу:

Зарегистрируйте ОСАГО для соответствия по классу, используйте таблицу:

Si votre classe est 6, alors KBM = 0,85 — ce qui signifie que le coût de l’assurance responsabilité civile Car обязательный, peut être multiplié par 0,85.

Утилита комментариев?

Pour demander des information sur votre MSC pour OSAGO en ligne — saisissez vos nom, prénom et patronyme dans le cas nominatif. Date de naissance et série et numéro de votre permis de condireire. Обеспечивает, не требует обслуживания, которое требуется в KBM на базе данных PCA, и вы должны вычислить, что касается политики ОСАГО.

Veuillez noter que si vous inscrivez plusieurs personnes dans la police MTPL, le pire MTP possible sera utilisé pour calculer le coût final de l’assurance.

Si vous achetez OSAGO sans sizes sur les conducteurs, cela n’a aucun sens de calculer le коэффициент Bonus-Malus.

SravnKupi n’utilise pas les données reçues à ses propres fins staffles et ne transfère pas de données à des tiers spécifiés dans le service de contrôle KBM, le Données sont obtenuesks эксклюзивно для того, чтобы получить уникальные возможности для базы данных RS la valeur du KBM de l’utilisateur du service.

- Vérifiez si toutes les données que vous avez saisies étaient correctes;

- N’oubliez pas que si vous avez modifié votre permis de condireire, si cela s’est réellement produit après l’achat de la dernière politique CTP, vous pouvez alors vérifier votre KBM à l’aide des doncées de l’an кондуктор.

Aujourd’hui, la base des assureurs vous permet de vérifier OSAGO de différentes manières: par le numéro de police, par le numéro de voiture и т. Д. И наоборот — par le numéro d’assurance, par instance, vous pouvez connaître le numéro de voiture. Всего тестовых наборов:

.Внимание, семенные формулы формул верификации, функционально ох-ох-трэс лантемент, не зря упростили первый переворот. C’est un problème du côté de l’APC.Si vous le souhaitez, vous pouvez essayer de télécharger les formulaires de vérification séparément sur leur site Web: un, deux, trois, Соответствующий.

1. Vérification de l’état du formulaire par son numéro. Подтвердите политический статус CTP papier или electronique в соответствии с базой данных AIS RSA (Союз русских страховщиков автомобилей) и убедитесь, что он действует в период действия гражданской ответственности.

Эта формула является действительной и электронной политикой серии XXX, получаемой через Интернет! Habituellement, l’assurance électronique entre dans la base de données immédiatement après l’enregistrement, mais parfois, en raison de la charge de travail de la base de la donnees, cela peut prendre plusieurs jours.Правильный статут для обеспечения действительной гарантии est «est chez l’assureur» (mais si immédiatement après l’achat le statut est toujours «chez l’assureur», alors cela peut être normal — l’agent pourrait ne pas escapeir le temps d ‘apporter des модификаций à la base de données, sessions quelques jours et seulement ensuite sonner l’alarme) … Sans ambiguïté, les «mauvais statuts» de la politique CTP sont «expirés» (pourquoi exactement elle est devenue инвалида, vous pouvez le voir plus en détail sur le chèque ci-dessous) ou «perdues». Le statut «imprimé par le factory» означает qu’un tel formulaire n’a même pas été remis à l’assureur.

Le statut «imprimé par le factory» означает qu’un tel formulaire n’a même pas été remis à l’assureur.

Une telle vérification ne donne pas la Certitude à 100% que vous avez une politique valide (après tout, les escrocs auraient pu faire un «duplicata» de ce formulaire), может быть разрешено отклонить выявленные фальсификации и составные части. Mais afin d’exclure les «дублоны», vous devez vérifier quelle voiture est assurée selon votre police …

2.Découvrez quelle voiture est assurée selon un specific formulaire. En plus du numéro d’état, du code VIN ou du numéro de carrosserie, dans les résultats, vous pouvez découvrir un etat plus détaillé du formulaire, par instance, pourquoi l’assurance n’est pas valide (ils pourrailié leir rés contrat plus to ou la police d’assurance pourrait Ont été perdus):

. 3. Connaître le numéro de la police OSAGO par numéro d’état, VIN or numéro de carrosserie + vérifier si le conducteur est inclus dans l’assurance . .. Cette vérification est à l’opposé de la précédente, ici, en fonction des données de la voiture, vous découvrirez dans quelle compagnie d’assurance elle est assurée, le numéro de police et son type (limité ou illimité). Полная проверка VIN признана плюсом. Elle n’est recherchée par numéro d’état que si cette information a été fournie par l’assureur (il ne le fait pas toujours).

.. Cette vérification est à l’opposé de la précédente, ici, en fonction des données de la voiture, vous découvrirez dans quelle compagnie d’assurance elle est assurée, le numéro de police et son type (limité ou illimité). Полная проверка VIN признана плюсом. Elle n’est recherchée par numéro d’état que si cette information a été fournie par l’assureur (il ne le fait pas toujours).

Si l’assurance a une liste limitée de conducteurs, le système proposera de vérifier par le numéro et la série du permis de conduire si un specific conducteur est inclus dans l’assurance (с возможностью выбора устройства для deuxième étape après).

Si vous avez récemment inscrit quelqu’un dans votre police OSAGO or apporté d’autres changes aux données, selon les normes, les compagnies d’assurance sont tenues d’apporter of changes à la base de Données PCA в 5 журналах. Par conséquent, ne vous inquiétez pas si, après quelques jours, les changements n’ont pas encore, аффиши на базе данных AIS RSA.

Проверка подлинности — это средство проверки подлинности автомобиля.Après tout, la présence de deux polices OSAGO simultanément valides sur un même numéro VIN (ou plaque d’immatriculation), который является «сигналом», что ваш автомобиль является «двойным». Dans ce cas, je Recommande également (dans ce cas, c’est un mauvais signe que la voiture pas régulièrement au CT dans une région, puis dans une autre).

4. Помощь в решении вопросов, связанных с автомобилем, OSAGO:

Si vous êtes confronté au fait que votre police est fausse, à en juger par la base de données, ou si vous avez d’autres questions juridiques liées à OSAGO, vous pouvez obtenir une réponse gratuite d’un avocat dans le formulaire ci-dessous.

Бонус-малый коэффициент (BMR) s’entend Com un indicateur qui indique le niveau de discline du conducteur véhicule … Самый полезный для компаний по страхованию, рассчитывающий комиссию полиции OSAGO. Le MSC — это введение в 2003 году, и принцип определения и принятия решений по механизму, чтобы сделать вывод о заключении контракта с проверкой положительных изменений.

Комментарий содержит бонус-малый коэффициент

Результатом является суть беспорядка, который может быть исключен в уникальном использовании ресурсов и баз данных для проверки соотношения.Примечания к веб-сайту RSA, c’est-à-dire de l’Union russe des assureurs cars, qui tient un registre des polices d’assurance, dont des information Complètes sont collectées dans l’AIS RSA (автоматическая система информации).

Верификатор ОСАГО по ОСАГО на основании единой базы данных ОСАГО на линии, вы можете узнать информацию о собственном транспортном средстве, при условии:

Полное имя;

Date de sa naissance;

Détails du permis de condireire;

Дата генерального требования в PCA.Dans ce cas, vous devez indiquer le jour suivant l’expiration de la police OSAGO en vigueur.

Не пропустите специальную информацию о формулах, вы можете узнать, как сделать аккорды с правилами и оформлением документов на сайте, нажмите кнопку на бутоне «Верифье». En quelques second, les données d’intérêt pour l’utilisateur seront affichées à l’écran, après quoi elles pourront être utilisées lors du calc du prix de la police.Il est important de noter que le service de vérification est fourni gratuitement.

En quelques second, les données d’intérêt pour l’utilisateur seront affichées à l’écran, après quoi elles pourront être utilisées lors du calc du prix de la police.Il est important de noter que le service de vérification est fourni gratuitement.

Невозможно идентифицировать MSC?

Незабываемая ситуация, выжившая без возможности определения КБМ и службы проверки ошибок. Plusieurs raisons peuvent explore ce développement des événements:

Une erreur de la part de l’assureur car, qui a transmis des données erronées à la PCA;

Изменения в документах собственника или проводника транспортного средства;

Dysfonctionnement de l’AIS RSA;

Заключение частной собственности на автобусные перевозки и использование контраргументов полиции, по частям, без техники контроля.

En cas d’erreur de la part de la compagnie d’assurance, le propriétaire de la voiture peut déposer une plainte auprès de l’autorité decontrôle — la Banque centrale de la Fédération de Russie or directement auprès de la RSA.

Lors du Calcul du coût d’une police d’assurance OSAGO, une place distincte est attribuée à un indicateur tel que KBM (коэффициент Bonus-Malus). Nous vous parlerons de toutes les nuances de sadefinition dans cet article.

KBM для обеспечения надежного проводника без проблем.Chaque année, la pipelineite sans crash augmente le montant de la remise et, par conséquent, réduit le coût de la police pour un conducteur specific.

Что делать КБМ в политике ОСАГО?

Номинал КБМ (коэффициент бонус-малус) для исправления ответственности за гражданские обязанности по обязательному регулируемому транспортному средству для транспортного средства без аварии. Le montant d’une telle remise est déterminé для транспортного средства, соответствующего классу MSC.

Расчет коэффициента MSC зависит от объема страховых статей о предварительном страховании (1 год) и разрешений на проведение реализатора экономической деятельности в рамках ОСАГО.

Вы можете получить информацию о коэффициенте MSC для специального проводника в политике OSAGO на сайте (вам не нужно проходить через процедуру регистрации).

Veuillez noter que le nombre de Requirements, касающаяся расчета MSC n’est en aucun cas limit.

Какова стоимость KBM?

Коэффициент KBM является важным индикатором, который является важным для корректировки вычислителя в соответствии с политикой ОСАГО. Avec le «Bonus-Malus», концепция tel que la class d’un conducteur de voiture est utilisé.

Chaque classe de pilotes a son propre MSC. Dans le même temps, un Automobiliste qui sollicite pour la première fois une Police OSAGO se voit attribuer (par défaut) la class 3 avec KBM = 1.

Pour les périodes ultérieures, le ratio is calcé compément au table ci-dessuer.

Faites внимание aux nuances suivantes:

- Dans le cas où un conducteur specific n’est pas devenu coupable d’un авария au Cours d’une année entière (la période pour laquelle la police OSAGO a été émise), сын MTP diminue et la classe augmente d’un.

- Dans le cas où, par la faute du conducteur, un ou plusieurs accidents se sont produits, pour lesquels la compagnie d’assurance a été contrainte de verser des paiements aux autres members aux accidents, son MSC, et avec lui le coût de la полиция, усиление. Dans le même temps, la classe du conducteur est réduite.

Dans le même temps, la classe du conducteur est réduite.

Dans le même temps, la classe du conducteur est réduite.Le coût final de l’assurance (en tenant compte du MSC et d’autres facteurs) peut être déterminé à l’aide d’un Calculateur Special MTPL.

Верифье КБМ на базе доннских баз PCA — Русский союз автомобилей по страхованию

Или о страховых компаниях, которые используют архивы личных ценностей для складских запасов КБМ. Ainsi, le conducteur qui a pris la décision décision d’utiliser les services d’une autre compagnie d’assurance для получения гарантийного автомобиля, является ограничением для получения специальной аттестации предварительной проверки.

Существующая база автомобилей Uniion russe des assureurs cars (RSA), с достаточными коэффициентами MSC.

En même temps, PCA — это профессиональная ассоциация, но не просветительская (basée sur le principe de l’adhésion Obligatoire) de tous les assureurs OSAGO de notre état. Le but de la création de cette structure était d’assurer une coopération mutuelle confortable de toutes les compagnies d’assurance car, qui vise à бывших руководителей профессиональных сообществ в домене tel que l’assuranceurance.

Термин «коэффициент бонуса малю (BMC)» lui-même и сын использования в калькуляторе de prix de polices d’assurance car sont apparus в 2003 году. Техническое обслуживание национальной электронной базы в RSA sur OSAGO a commencé плюс последняя информация о страховании автомобиля, часть 2011 года.

После проверки верности по классу MSC для OSAGO, важнее всего изменить точность, не требующуюся AIS. Dans la demande elle-même, vous devez indiquer la date postérieure à la date de fin de la police actuelle.

Комментарий проверка пилотной версии для KBM

Проверка на соответствие официальным ресурсам PCA, которая может быть использована для использования уникальных функций:

- Получить уникальную идентификацию для KBM;

- Vérifiez la politique KBM sans aucune ограничение по списку пилотов;

- Déterminer le MSC, tant pour les personnes morales que pour les personnes Physics.

Плюс, программа, содержащая информацию, касающуюся предварительной информации о полицейском страховании, указывает на название компании, предоставляющей страховую защиту, а также содержит информацию о текущем моменте.

Afin de faire une demande de MSC en ligne, vous devez entrer des information dans un formulaire special qui a été créé для проверки MSC. На проходе к странице (http://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm) или на проходной странице, чтобы обеспечить возможность консультирования базы данных KBM на официальном сайте la PCA.

Pour ce faire, vous devrez saisir les information suivantes:

- Nom complete du conducteur;

- Date de naissance;

- La série et le numéro du permis de condireire.Il est important ici que la condition soit remplie: les lettres (le cas échéant) doivent être saisies en anglais.

- La date à partir de laquelle il est censé conclure un contrat d’assurance car (vous pouvez saisir la date du jour);

- Код проверки.

Вы можете использовать кликер на «Rechercher», после того, как вы используете полезную информацию на странице, посвященной действительному клиенту KBM, который будет пилотировать на базе сыворотки PCA SERA Indiquée.

Dans le casofle ratio obtenu coïncide avec la valeur qui a été calcée théoriquement, aucune question ne devrait se poser.S’il y des écarts et que le contrôle de la remise MSC sur la base dans le PCA ne coïncide pas avec la valeur посещаемость, дополнительных действий, необходимых для ресторана MSC.

Проверяйте строгость расчета KBM sera с указанием даты для пользователя.

Remises MTPL: fonctionnalités de Calcul

Une compagnie d’assurance, qui vend une Police MTPL, reçoit des information sur le MSC dans la base de donnees nationale automatisée AIS RSA, qui appartient à l’Union russe des assureurs.Dans le cas où les données nécessaires ne sont pas disponibles dans le système, la valeur initiale du «bonus-malus», égale à 1. Quant à la classe du conducteur, il est à noter qu’elle n’est déterminée qu’une seule fois (dans le cadre de la assurance responsabilité civile car annuelle), есть pris en compte dans le Calcul de l’assurance responsabilité civile car.

Ainsi, en cas de paiements dus à la faute du propriétaire du véhicule, le MSC n’augmente qu’au moment de l’exécution du prochain contrat d’assurance.

Si la police d’assurance car restreint le cercle des personnes autorisées à wire une voiture, le conducteur qui s’attend à bénéficier déduction lors de l’inscription в OSAGO doit apparaître dans le contrat d’assurance dès le début de la validité du document. Dans le cas où une personne a été rajoutée à un contrat déjà valable, le MSC pour un période uncomplète n’est pas pris en compte pour elle l’année suivante.

Le conducteur perçoit son «Bonus-Malus» basé sur le taux d’accidents de la pipelineite sur la base du contrat d’assurance précédent (plus d’un an ne doit pas s’écouler à compter de l’expiration du contrat ).S’il n’y a pas d’historique d’assurance pour cette période, alors MSC = 1 est pris en compte. Le conducteur / propriétaire du véhicule peut bénéficier d’une remise si, au moment de l’entrée en vigueur du nouveau contrat d’assurance, l’OSAGO «без несчастного случая» обеспечивает полное дежа été.

Комментарий, обслуживающий KBM в базе данных PCA

Эталон 1. Идентификация ошибок

Необязательный детерминатор для определения ошибок в соответствии с коэффициентом MSC.Vous pouvez le découvrir par vous-même, en ayant les données de toutes les polices d’assurance ou leurs copy. Il faut garder à l’esprit qu’ils n’indiquent pas le KBM directement dans les politiques, ce qui signifie que vous devrez recalculer manuellement le coût de chacune des politiques.

De plus, n’oubliez pas que les tarifs d’assurance changent périodiquement, ce qui signifie que les Calculs du coût des polices pour les périodes précédentes doivent être effectués sur la base des versions de «» qui étaient en vigueur au moment de l’achat de chaque Police OSAGO spécifique.

Последний ответ на проверку в год.

Самый последний сравнительный анализ полицейского управления чаком. Dans ce cas, l’erreur sera très вероятное определение dans la toute dernière période (dans le contrat en Cours).

Si vous n’avez pas effect systématiquement de tels contrôles sur le coût d’OSAGO, une erreur (ou plusieurs error) peut être détectée à n’importe quelle période.

Эталон 2. Устранение ошибок

Неисправность идентифицируется, когда вы контактируете с автомобильной компанией по страхованию, чтобы выполнить процесс выдачи гарантийного автомобиля для ремонта MSC.

Пример. Vous avez une police valide emise par Rosgosstrakh. Dans le même temps, il s’est avéré qu’un mauvais коэффициент MSC avait été saisi par erreur dans la base de données SAR. Dans ce cas, vous devez contacter Rosgosstrakh, où ils apporteront gratuitement des модификаций à la base de données (après noir vérifié les information).En pratique, l’ensemble de la procédure prend 2-3 jours ouvrables.

Il est beaucoup plus difficile de corriger l’erreur qui a été commise dans les politiques précédentes (qui ont déjà expiré). Dans ce cas, vous devez contacter la compagnie d’assurance qui a mis la police MTPL avec une erreur.

Par instance, si le coût d’une police d’assurance souscrite par un propriétaire de voiture en 2012 est mal Calculé, alors afin d’éliminer les неточности, vous devez contacter la compagnie d’assurance qui vous a vendu la police en 2012 г.Ce n’est que dans cette entreprise qu’ils peuvent corriger leur propre erreur.

Veuillez noter que la PCA elle-même n’a pas le droit d’apporter des changes à la base de données et qu’il est inutile de la contacter avec this question.

Une position peut survenir lorsque le conducteur a découvert une erreur et souhaite la corriger, mais que la compagnie d’assurance, avec laquelle un contrat CTP a été заключения il y a plusieurs années, n’existe plus (liquidée, ruinée, etc.).

Dans ce cas, il est cannot restituer le ratio bonomus dans la base de données du PCA, car les autres compagnies d’assurance ne le feront pas, et le PCA lui-même n’est pas autorisé.

После того, как вы подтвердите свою точность, точность коэффициента MSC на основе базового PCA, автомобиля, не прошедшего проверку времени, и вероятности ошибки в минимизируемом состоянии.

Комментарий калькулятора MSC: таблица расчета класса в 2017 году.

Вы можете просмотреть таблицу, в которой будет проведена работа над пилотным курсом KBM.

- Les Calculs doivent beginner à partir de la ligne qui contient la classe 3 (marquée en rouge);

- Chaque année de contrôle des véhicules sansidents vous permet de Descentre une ligne plus bas.

- À chaque année d’urgence, vous devez vous rendre à la ligne qui, соответствуют au nombre de paiements d’assurance.

- Si le conducteur a été affilié à la police dans l’année, la class devient pour lui égale à 3.

- Политический ОСАГО, выходящая за пределы установленного срока, может быть применена только к осмотру ОСАГО, исключительному изменению КБМ на собственное транспортное средство и другим лицам, считающимся не включенными в ОСАГО.

Самый важный спусковой крючок, который показывает таблицу с постоянным успехом в теории и теории с коэффициентом MSC. En pratique, cette valeur peut être plus élevée, du fait que les assureurs peuvent délibérément ne pas saisir le MSC dans la base de données PCA. Cela leur permet de vendre la police plus cher qu’elle ne devrait l’être. Dans le même temps, les conducteurs qui ne sont pas guidés par les nuances de l’assurance car et qui ne Calculent pas de manière indépendante son coût tombent facilement dans le piège de ces astuces desires de la compagnie d’assurance.