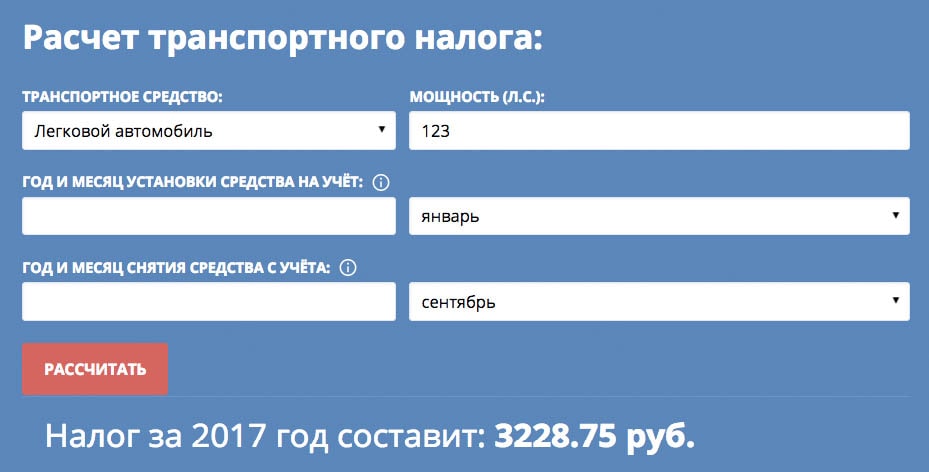

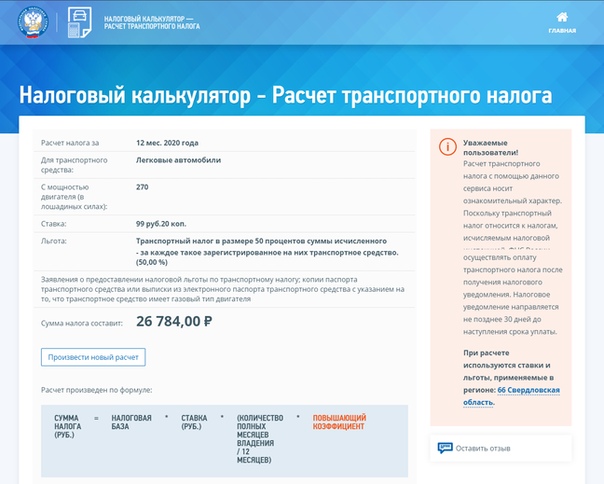

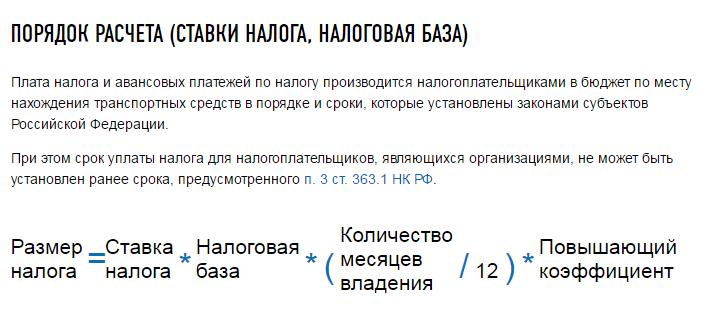

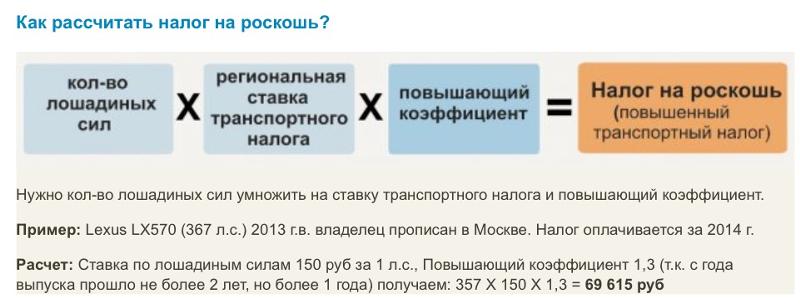

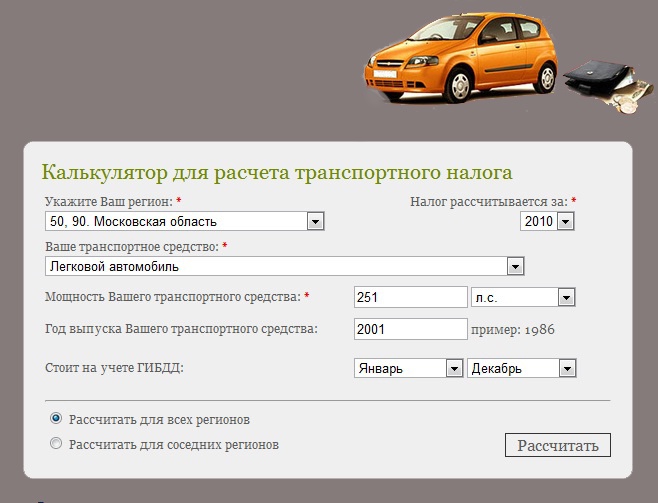

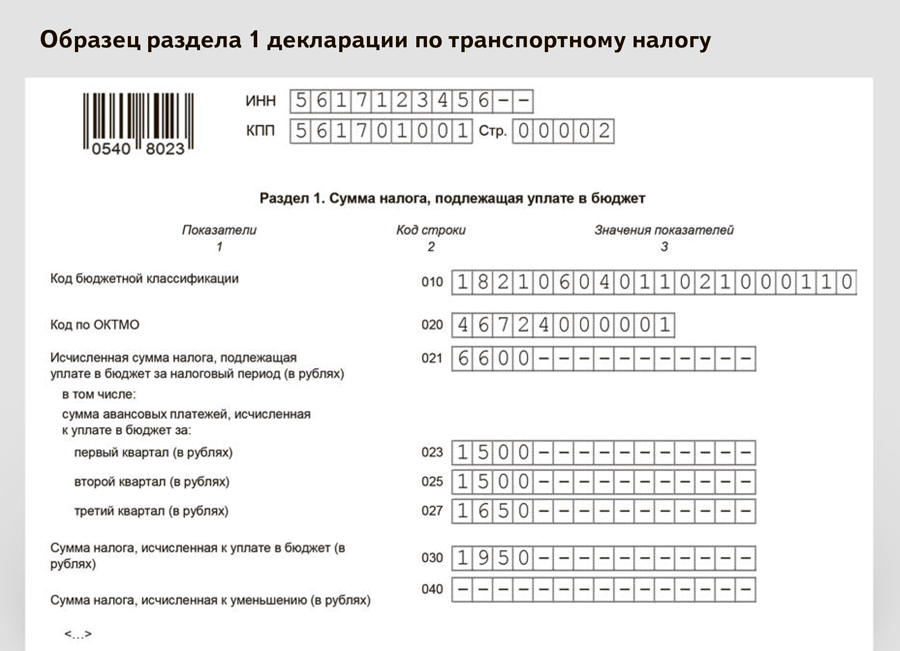

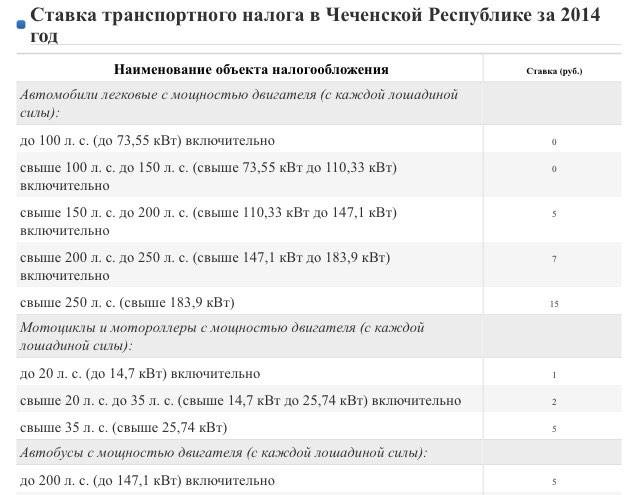

Налог ру расчет транспортного налога: Налоговый калькулятор — Расчет транспортного налога | ФНС России

Калькулятор транспортного налога

| Год оплаты | |

| Год выпуска | |

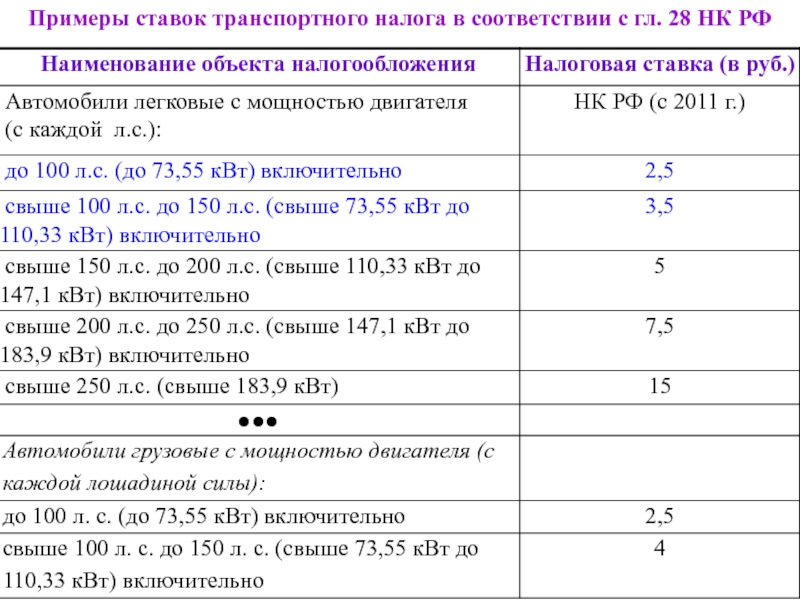

| Тип транспорта | Трактора колесные (кроме гусеничных и только седельных тягачей)Только седельные тягачиАвтомобили для перевозки не менее как 10 лиц, включая водителя (автобусы), с объемом цилиндров двигателяАвтомобили легковые (кроме автомобилей с электродвигателем)Транспортные средства, оснащенные электродвигателямиАвтомобили грузовые с объемом цилиндров двигателяАвтомобили специального назначения (кроме пожарных и скорой помощи)Мотоциклы (мопеды), велосипеды с двигателем (кроме тех, которые имеют объем цилиндра двигателя до 50 куб. см, с объемом цилиндров двигателя)Яхты и суда парусные со вспомогательным двигателем или без него: морскиеЯхты и суда парусные со вспомогательным двигателем или без него: яхты и суда парусные массой не более как 100 кгЯхты и суда парусные со вспомогательным двигателем или без него: яхты и суда парусные массой свыше 100 кг и длиной не более как 7,5 мЯхты и суда парусные со вспомогательным двигателем или без него: яхты и суда парусные массой свыше 100 кг и длиной свыше 7,5 мЛодки проворны и катера, кроме лодок с подвесным двигателем: морскиеЛодки проворны и катера, кроме лодок с подвесным двигателем: лодки проворны и катера длиной не более как 7,5 мЛодки проворны и катера, кроме лодок с подвесным двигателем: лодки проворны и катера длиной свыше 7,5 мПлавучие средства (кроме спортивных): с массой не более как 100 кгПлавучие средства (кроме спортивных): длиной не более как 7,5 м и массой свыше 100 кгПлавучие средства (кроме спортивных): длиной свыше 7,5 м и массой свыше 100 кг |

|

Объем двигателя (см куб. Мощность двигателя (кВт) |

|

| VIN код транспортного средства (6 последних цифр) | |

| Категория плательщика | гражданин, который не является пенсионеромгражданин, который является пенсионером |

| Сумма налогового сбора |

Сформировать электронное Распоряжение на перевод

Как сверить с ФНС расчет транспортного и земельного налогов

Начиная с версии 3.0.104 в «1С:Бухгалтерии 8» появился функционал, с помощью которого можно в удобной форме сверить с ФНС расчет транспортного и земельного налогов. Встроенный в программу Помощник при выявлении расхождений не просто укажет причину их возникновения, но и составит список необходимых документов для направления в ФНС, поможет их заполнить для конкретных объектов налогообложения, а также подскажет пользователю порядок необходимых действий в той или иной ситуации.

Сопоставить данные по налогам (пеням, штрафам), которыми располагает налоговая инспекция, с данными налогоплательщика не выходя из программы можно было и раньше (см. статью «Сверка с ФНС: автоматизация в «1С:Бухгалтерии 8»). Но с 2021 года порядок расчета и уплаты транспортного и земельного налогов кардинально изменился. Об особенностях исчисления и уплаты транспортного налога мы писали в статье «Изменения в исчислении и уплате транспортного налога».

Напомним, с отчетности за 2020 год отменены декларации по транспортному и земельному налогам (Федеральный закон от 15.04.2019 № 63-ФЗ). При этом организация обязана самостоятельно исчислить и уплатить транспортный и земельный налоги по итогам налогового периода, а также авансовые платежи по налогам. В свою очередь, начиная с 2021 года ФНС России должна направлять организациям сообщения об исчисленных суммах транспортного и земельного налогов (за 2020 год — не позднее 01.09.2021) (пп. 1 п. 4 ст. 363 НК РФ).

Получив сообщение, организация должна сравнить свой расчет с расчетом ФНС, причем сверку придется выполнять вручную, поскольку для сообщения не предусмотрен машиночитаемый формат.

Хорошо, если результаты сверки совпадут, но могут быть выявлены и расхождения, причем обусловленные самыми разными причинами.

Предположим, у ФНС отсутствуют сведения о наличии в организации транспортных средств (ТС) и земельных участков, признаваемых объектами налогообложения, поэтому такие объекты в расчет не попадут. В этом случае организация обязана направить в налоговый орган соответствующее сообщение о таких объектах не позднее 31 декабря года, следующего за истекшим налоговым периодом (за 2020 год — не позднее 31.12.2021) (п. 2.2 ст. 23 НК РФ).

Возможна и обратная ситуация: ФНС начислила налог по транспортному средству, которое погибло или уничтожено. И здесь уже в интересах налогоплательщика сообщить налоговой инспекции о гибели или уничтожении транспортного средства.

Отметим, что у ФНС разработаны специальные формы практически на каждый вид расхождения (о формах заявлений/сообщений см. ниже).

Иногда все же ФНС рекомендует использовать свободный формат сообщений (уведомлений) и прикладывать к ним подтверждающие документы (например, если неправильно указана ставка налога из-за того, что неверно определен тип транспортного средства, или налог рассчитан по чужому земельному участку).

Таким образом, исчисление транспортного и земельного налогов допускает наличие всевозможных ситуаций, которые требуют применения разнообразных форм уведомлений, сообщений и заявлений. Такое положение дел может вызывать вопросы у налогоплательщика и ставить его в затруднительное положение.

Учитывая этот факт, в «1С:Бухгалтерии 8» разработан специальный помощник сверки с ФНС расчета транспортного и земельного налогов (далее — Помощник), который доступен пользователям начиная с версии 3. 0.104 программы. При наличии расхождений Помощник не просто выявит суть проблемы, но и составит список необходимых форм для направления в ФНС, поможет их заполнить для конкретных объектов, а также подскажет пользователю порядок необходимых действий в той или иной ситуации.

0.104 программы. При наличии расхождений Помощник не просто выявит суть проблемы, но и составит список необходимых форм для направления в ФНС, поможет их заполнить для конкретных объектов, а также подскажет пользователю порядок необходимых действий в той или иной ситуации.

Как из «1С:Бухгалтерии 8» (ред. 3.0) сделать запрос об исчисленной сумме транспортного и (или) земельного налога

Сверка расчета налогов в Помощнике

Доступ к Помощнику осуществляется из списка Задачи организации (раздел Главное). Если в истекшем налоговом периоде в организации были зарегистрированы транспортные средства, то в списке Задачи организации автоматически появляется задача по сверке расчета с ФНС транспортного налога за прошлый год по сроку исполнения 31 декабря текущего года (см. рис. на 3-ей странице обложки). Соответственно, если в истекшем налоговом периоде в организации были зарегистрированы земельные участки, то регистрируется задача по сверке расчета с ФНС земельного налога.

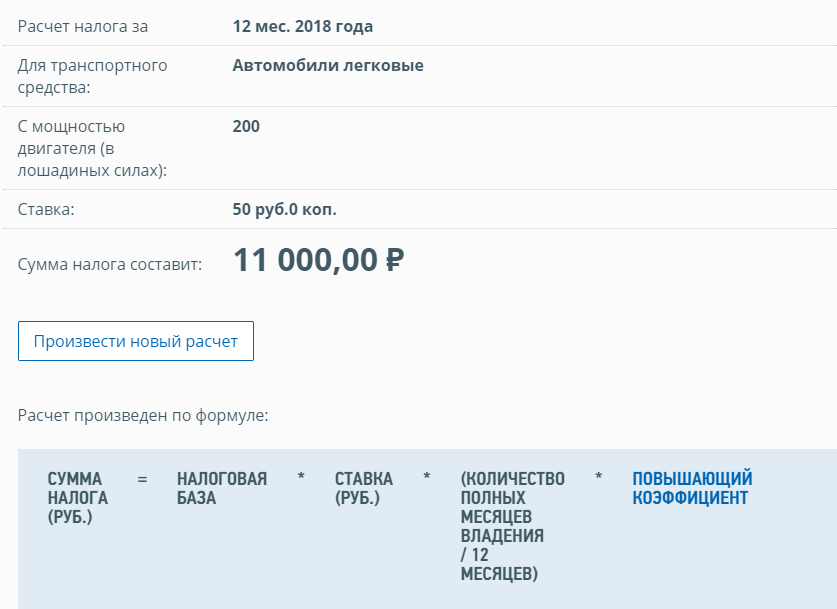

Рассмотрим порядок сверки на примере расчета транспортного налога за 2020 год. По ссылке Транспортный налог: сверка расчета с ФНС за 2020 г. из списка Задачи организации осуществляется переход в начальную форму Помощника (рис. 1). В начальной форме выводится краткая информация о порядке уплаты налога, сумма исчисленного налога по данным программы и рекомендации для пользователя по дальнейшим действиям.

Рис. 1. Выбор команды проверки в РЭЦ

Если итоговый расчет транспортного налога по данным программы и по данным ФНС совпадает, следует нажать на кнопку Расчет сошелся, больше не напоминать. В этом случае начальная форма Помощника закрывается, а задача помечается как выполненная и перемещается в архив.

Если суммы налога не совпадают, то следует нажать на кнопку Начать детальную сверку. В открывшейся форме детальной сверки можно проанализировать расчет налога по каждому транспортному средству (рис. 2).

2).

Рис. 2. Форма детальной сверки расчета транспортного налога

Подробный расчет налога, выполненный в программе, приведен в Справке-расчете транспортного налога, перейти к которой можно по соответствующей гиперссылке непосредственно из формы детальной сверки (на рис. 2 Справка-расчет налога за 2020 год).

В табличной части формы детальной сверки выводятся наименования транспортных средств, признаваемых объектами налогообложения, их государственные номера, ОКТМО, суммы налога, исчисленные в программе и по данным расчета ФНС, разница в расчете, а также сумма к уплате по каждому объекту. На первом этапе сверки Помощник по умолчанию заполняет данные расчета ФНС по данным программы, соответственно в поле

Для тех транспортных средств, у которых суммы налога по данным программы и по данным ФНС не совпадают, отличающиеся сведения из расчета ФНС необходимо ввести в учетную систему вручную. Для этого по ссылке Расчет совпадает, выведенной для этого объекта в поле Отличия в расчете, следует перейти в форму Расчет налога по объекту. Дальнейшие действия зависят от конкретных ситуаций, некоторые из которых рассмотрим подробнее.

Для этого по ссылке Расчет совпадает, выведенной для этого объекта в поле Отличия в расчете, следует перейти в форму Расчет налога по объекту. Дальнейшие действия зависят от конкретных ситуаций, некоторые из которых рассмотрим подробнее.

Например, по конкретному транспортному средству в расчете ФНС не применена льгота. В этом случае в форме Расчет налога по объекту

следует выполнить следующие действия (рис. 3):Рис. 3. В расчете ФНС не применена льгота

-

установить флаг Объект есть в расчете ФНС;

-

обнулить поле Размер налоговых льгот в колонке В ФНС;

-

установить тумблер Правильный расчет в положение В программе.

После сохранения введенных данных гиперссылка в поле Отличия в расчете формы детальной сверки принимает значение Ошибка в ФНС.

Если по конкретному транспортному средству в расчете ФНС не учтено снятие его с учета, то в форме Расчет налога по объекту следует (рис. 4):

Рис. 4. В расчете ФНС не учтено снятие с учета ТС

-

установить флаг Объект есть в расчете ФНС;

-

указать количество месяцев владения транспортным средством из расчета ФНС в колонке В ФНС;

-

установить тумблер Правильный расчет в положение В программе;

-

указать причину снятия транспортного средства с учета, установив переключатель в положение Гибель (уничтожение) или Прочее (например, при передаче в другое региональное подразделение).

После сохранения введенных данных гиперссылка в поле Отличия в расчете принимает значение Ошибка в ФНС.

В расчете ФНС может отсутствовать конкретное транспортное средство. В этом случае в форме Расчет налога по объекту следует выполнить действия:

-

снять флаг Объект есть в расчете ФНС;

-

установить флаг По объекту уплачивается налог за… год, если данное транспортное средство признается объектом налогообложения и по нему уплачивается налог.

После сохранения введенных данных гиперссылка в поле Отличия в расчете принимает значение Ошибка в ФНС.

Может быть и обратная ситуация: по конкретному транспортному средству в ФНС налог рассчитан, а в программе — нет. Чтобы добавить расчет налога в форме детальной сверки, следует нажать на кнопку Добавить (см. рис. 2) и выбрать транспортное средство из открывшегося списка транспортных средств. Если нужного объекта в справочнике нет, то следует нажать на кнопку ТС нет в списке.

В табличной части формы детальной сверки появляется новая строка с незаполненным полем Наименование объекта, в котором рекомендуется вручную указать наименование и марку транспортного средства. В поле Отличия в расчете выводится ссылка Ошибка в ФНС. Следует перейти по данной ссылке, чтобы ввести значения из расчета ФНС.

В открывшейся форме Расчет налога по объекту следует (рис. 5):

Рис. 5. Расчет налога по объекту, отсутствующему в программе

-

ввести значения из расчета ФНС;

-

установить флаг По объекту уплачивается налог за… год, если данное транспортное средство признается объектом налогообложения и по нему уплачивается налог.

Поскольку объект налогообложения ошибочно отсутствует в расчете программы, в форме Расчет налога по объекту приведены рекомендации по дальнейшим действиям пользователя:

-

проверить, принято ли основное средство к учету;

-

ввести регистрацию транспортного средства, чтобы в дальнейшем налог считался правильно.

Указанные действия можно выполнить непосредственно из формы Расчет налога по объекту, перейдя по соответствующим ссылкам.

После сохранения введенных данных гиперссылка в поле Отличия в расчете принимает значение Ошибка в нашем расчете.

Результат сверки с ФНС по транспортному налогу

По результатам сверки Помощник автоматически формирует необходимые документы по расхождениям, перейти к которым можно непосредственно из формы детальной сверки (рис. 6).

Рис. 6. Результат детальной сверки с ФНС по транспортному налогу

Например, в случае, когда в расчете ФНС отсутствует транспортное средство, создается сообщение о наличии транспортных средств и (или) земельных участков, признаваемых объектами налогообложения (утв. приказом ФНС России от 25.02.2020 № ЕД-7-21/124@). Сообщение заполняется по данным информационной базы, и пользователю остается ввести только некоторые недостающие сведения.

Для транспортного средства, по которому в расчете ФНС не применена льгота, формируется заявление о предоставлении льготы по транспортному и (или) земельному налогу (утв. приказом ФНС России от 25.07.2019 № ММВ-7-21/377@). В заявлении автоматически заполняются сведения только о том транспортном средстве, по которому в расчете ФНС не применена налоговая льгота. Пользователю остается ввести срок предоставления льготы, дату и номер закона, предусматривающего данную льготу, а также данные подтверждающих документов.

Для уничтоженного транспортного средства, по которому ФНС продолжает начислять налог, Помощник предлагает перейти к заполнению заявления о гибели или уничтожении транспортного средства (утв. приказом ФНС России от 29.12.2020 № ЕД-7-21/972@). Сведения об уничтоженном транспортном средстве заполняются пользователем вручную.

Обратите внимание, с 01.01.2022 для ряда сообщений и заявлений по транспортному и земельному налогам применяются новые формы и форматы (приказ ФНС России от 18. 06.2021 № ЕД-7-21/574@).

06.2021 № ЕД-7-21/574@).

Сформированные заявления (сообщения и уведомления) можно отправить напрямую в ИФНС через сервис 1С-Отчетность.

По транспортному средству, ошибочно отсутствующему в расчете программы, необходимо доплатить налог. Об этом также напомнит Помощник. Перейдя по соответствующей ссылке из формы Помощника, пользователь получает уже сформированное и заполненное платежное поручение на уплату налога.

Если работа со сверкой не закончена, то для сохранения выполненных действий следует нажать на кнопку Сохранить и закончить позже. Все сверки расчетов с ФНС по транспортному налогу сохраняются в разделе Отчеты — Сверки с ФНС — Сверка расчета транспортного налога.

При этом незавершенная задача по сверке расчета с ФНС транспортного налога за 2020 год остается в списке Задачи организации.

По кнопке Завершить сверку сама сверка расчетов с ФНС по транспортному налогу сохраняется, а задача по сверке расчета с ФНС транспортного налога помечается как выполненная и перемещается в архив.

В аналогичном порядке организована работа Помощника сверки расчета по земельному налогу.

От редакции. О сроках реализации законодательных изменений по транспортному и земельному налогам см. в одноименных разделах «Мониторинга законодательства». В 1С:Лектории 23.12.2021 состоится онлайн-лекция эксперта 1С «Новые возможности «1С:Бухгалтерии 8″ (ред. 3.0) для эффективного ведения учета». Зарегистрироваться на мероприятие можно на сайте 1С:ИТС странице 1С:Лектория.

Об уплате имущественных налогов физическими лицами

12.11.2019 09:08 (ред.12.11.2019 09:09)

Об уплате имущественных налогов физическими лицами

В текущем году срок уплаты имущественных налогов физическими лицами – собственниками недвижимости, земельных участков и транспортных средств истекает 2 декабря. Налоговыми органами произведен расчет налога на имущество, земельного и транспортного налогов за 2018 год, а филиал ФКУ «Налог-Сервис» ФНС России (г. Красноярск) закончил почтовую рассылку налогоплательщикам Томской области сводных налоговых уведомлений на уплату имущественных налогов.

Налоговыми органами произведен расчет налога на имущество, земельного и транспортного налогов за 2018 год, а филиал ФКУ «Налог-Сервис» ФНС России (г. Красноярск) закончил почтовую рассылку налогоплательщикам Томской области сводных налоговых уведомлений на уплату имущественных налогов.

В сводное налоговое уведомление за 2018 год внесены изменения, которые делают процедуру уплаты налогов более простой и понятной для граждан. Теперь в уведомлении содержатся все необходимые данные для перечисления налогов в бюджет, в том числе полные реквизиты платежа и уникальный идентификатор, который позволяет вводить сведения автоматически, а также штрих-код и QR-код для быстрой оплаты налогов через банковские терминалы и мобильные устройства. Поэтому вместе с уведомлением налогоплательщик не получит привычные платежные документы — квитанции по форме ПД.

К налоговому уведомлению теперь не прилагается и заявление об уточнении информации по объекту собственности. В случае обнаружения в сводном налоговом уведомлении неактуальных сведений об объектах налогообложения, необходимо обратиться в инспекцию. Сделать это можно как дистанционно — с помощью Личного кабинета налогоплательщика или через электронный сервис на сайте ФНС «Обратиться в ФНС», так и лично посетив инспекцию или отделение МФЦ.

Сделать это можно как дистанционно — с помощью Личного кабинета налогоплательщика или через электронный сервис на сайте ФНС «Обратиться в ФНС», так и лично посетив инспекцию или отделение МФЦ.

С текущего года в уведомлении не отражаются объекты налогообложения, по которым отсутствует сумма налога к уплате. То есть, если гражданин использует налоговую льготу, которая освобождает его от уплаты налога на какой-либо объект имущества, то этот объект не будет отражаться в уведомлении. Или, если у физлица есть переплата, достаточная для зачета начисленной суммы к уплате.

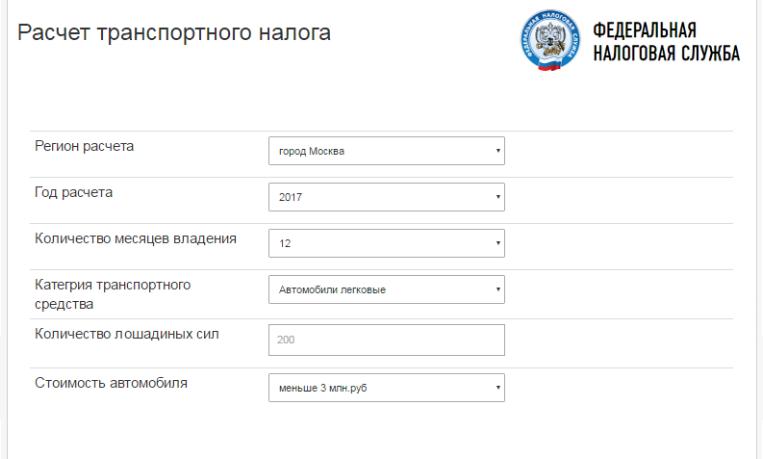

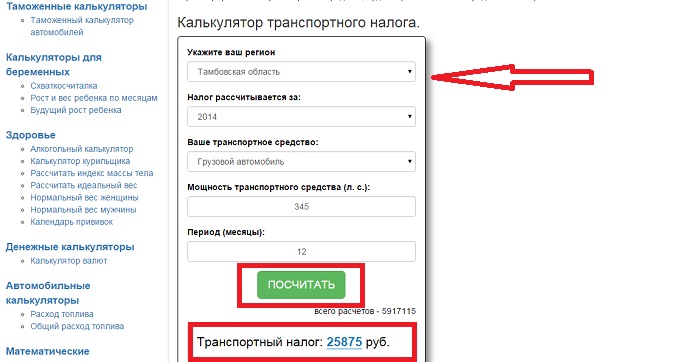

Обращаем внимание, что рассчитать сумму налога можно самостоятельно на сайте ФНС России через сервис «Налоговый калькулятор – Расчет земельного налога и налога на имущество физических лиц». Для этого пользователю достаточно ввести кадастровый номер объекта номера, остальные сведения, необходимые для расчета налога (площадь, кадастровая стоимость, вид объекта), заполняются автоматически по данным Росреестра. Для расчета транспортного налога предлагается воспользоваться сервисом «Налоговый калькулятор – Расчет транспортного налога».

Для расчета транспортного налога предлагается воспользоваться сервисом «Налоговый калькулятор – Расчет транспортного налога».

С 2019 года помимо возможности оплатить налоги по единому налоговому уведомлению собственники недвижимости, земельных участков и транспортных средств смогут делать это авансом и даже по частям. В Личном кабинете налогоплательщика для физических лиц появилась опция, которую стали называть авансовым кошельком. Пройдя по ссылке «Вы можете пополнить авансовый кошелек», налогоплательщик может до истечения срока платежа внести в любом размере и в любое время денежные суммы на единый налоговый платеж, которые налоговые органы самостоятельно зачислят в счет имущественных налогов и сообщат об этом налогоплательщику.

Второй год в сводное налоговое уведомление включается графа, в которой содержится информация о налоге на доходы физического лица в том случае, если он исчислен налоговым агентом, но не удержан им. Ранее этот налог уплачивался в рамках декларационной кампании – до 15 июля, теперь – одновременно с имущественными налогами.

Обращаем внимание, что авансовый кошелек предназначен для уплаты только имущественных налогов физлиц и не может использоваться гражданами для уплаты налога на доходы — НДФЛ.

Если собственник жилой недвижимости, земельных участков, транспортных средств, признаваемых объектами налогообложения, до 1 ноября т. г. не получает сводное налоговое уведомление, ему необходимо сообщить о наличии такого имущества в любой налоговый орган. Представлять сообщение не нужно, если в отношении конкретного объекта налогоплательщик получал налоговое уведомление ранее либо уведомление ему не направляли в связи с правом на налоговую льготу. Как и в предыдущие налоговые периоды, сводные налоговые уведомления в бумажном виде не получают физические лица, имеющие доступ к «Личному кабинету налогоплательщика для ФЛ». Им уведомления на уплату имущественных налогов доставляется только в электронной форме через ЛК.

Для получения дополнительной информации по порядку начисления и уплаты имущественных налогов следует обращаться по телефонам справочной службы налоговых инспекций, размещенных на сайте www. nalog.ru, и в контакт-центр ФНС России по единому федеральному номеру 8-800-222-2-222.

nalog.ru, и в контакт-центр ФНС России по единому федеральному номеру 8-800-222-2-222.

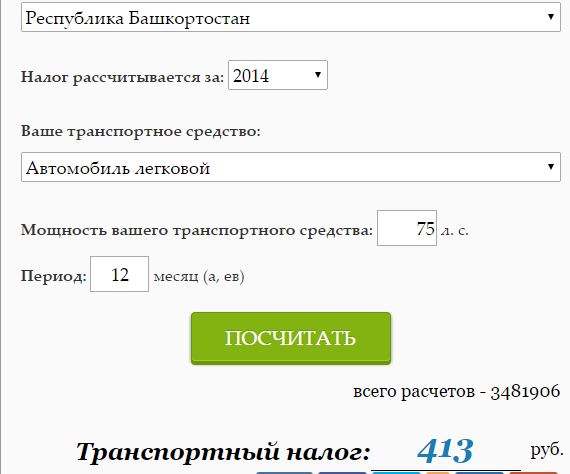

Налог на транспорт (Казахстан): рассчитать и оплатить в 2021 году

Налог на транспорт: PixabayВладельцы авто знают, что каждый год должны уплатить налог на транспорт. Казахстан в 2021 году ввел некоторые изменения в этой области. Коснулись они размера платежа и срока его уплаты. Рассмотрим, как сделать расчет транспортного налога, а также способы его оплаты.

Расчет налога на транспорт в РК в 2021 году

Чтобы рассчитать транспортный налог в Казахстане, опирайтесь на такие документы:

- Налоговый кодекс РК.

- Закон РК от 2 декабря 2020 года № 379-VI «О республиканском бюджете на 2021–2023 годы».

Кодексом установлено, что для расчета налоговых платежей, начисления пособий и социальных выплат применяется месячный расчетный показатель (МРП). Его размер может меняться. Так, в указанном законе МРП на 2021 год установлен в размере 2 917 тенге. Это выше действующего в прошлом году (2 651 тенге), следовательно, налог на транспорт тоже увеличится.

Его размер может меняться. Так, в указанном законе МРП на 2021 год установлен в размере 2 917 тенге. Это выше действующего в прошлом году (2 651 тенге), следовательно, налог на транспорт тоже увеличится.

Раздел 13 Налогового кодекса устанавливает транспортный налог в зависимости от вида транспортного средства, его регистрации, а также определяет, как он вычисляется и в какие сроки оплачивается.

Для расчета платежей установлены налоговые ставки в количестве МРП для легковых, грузовых автомобилей, автобусов и других ТС (ст. 492 кодекса). При этом размеры ставок для разных видов транспорта определяет ряд характеристик ТС. Так, на размер ставки для легковых авто влияет объем двигателя:

Налог на транспорт: NUR.KZБолее высокие налоговые ставки установлены для сравнительно новых и мощных авто, произведенных или ввезенных в Казахстан позже 31 декабря 2013 года:

Налог на транспорт: NUR.KZНалоговая ставка для грузовых и специальных машин зависит от их грузоподъемности:

Налог на транспорт: NUR.Для автобусов налоговая ставка зависит от количества посадочных мест:

Налог на транспорт: NUR.KZЧасто реальные объемы двигателей автомобилей находятся в промежуточных показателях. Кодексом в п. 5 статьи 492 установлено, как в таком случае вычислить налог на авто:

- В таблице находят нижнюю границу диапазона объема двигателя и определяют соответствующий размер ставки в МРП. При расчете налога на двигатель в 2 300 куб. см ставка будет в диапазоне от 2 000 до 2 500, то есть 6 МРП (2917 тенге×6=17502).

- Затем за каждый кубический сантиметр, превышающий нижний показатель, надо уплатить по 7 тенге. Во взятом примере умножьте их на 300 куб. см (7 тенге×300=2100).

- Весь налог будет состоять из суммы этих двух расчетов (17502+2100=19602 тенге).

Налог на транспорт РК исчисляется налоговыми службами. Узнать его размеры можно непосредственно в этом учреждении или на специальных интернет-ресурсах.

Расчет налога на транспорт можно сделать самостоятельно. Ресурс Комитета госдоходов предоставляет для этого налоговый калькулятор. В предложенную форму вносятся:

Ресурс Комитета госдоходов предоставляет для этого налоговый калькулятор. В предложенную форму вносятся:

- данные о годе исчисления налога;

- за сколько месяцев: если авто находилось во владении не весь год, то от времени покупки или до момента продажи авто;

- выбирается диапазон объема двигателя и указывается непосредственно объем.

Как оплатить налог на транспорт в Казахстане

Налог на авто в Казахстане относится к категории местных и уплачивается в бюджет по месту регистрации ТС. В 2021 году изменен срок уплаты налогов. Физические лица могут оплатить фискальный сбор не позднее 1 апреля года, который наступит за отчетным налоговым периодом (за 2020 должны были рассчитаться до 01.04.2021 года, за текущий год — до 01.04. 2022 года).

Способы оплаты транспортного налога

Процедура оплаты производится разными способами:

- Одновременно с коммунальными платежами, причем вносится отдельной строкой в общую квитанцию.

- С помощью мобильного приложения «e-Salyq» (сервис «Налоговый кошелек»).

- В своем кабинете на портале egov.kz.

- Через приложения банков в смартфоне или с помощью интернет-банкинга.

- Через кассы банков или налоговой службы.

- По «Казпочте», в том числе на сайте этой организации.

Как оплатить налог онлайн

В условиях карантина наиболее приемлема оплата онлайн. Как это сделать, рассмотрим на примере портала egov.kz:

- Зайдите на этот сайт, зарегистрируйтесь или по логину и паролю войдите в свой кабинет.

- Выберите раздел «Налоги и финансы», в нем найдите раздел оплаты налога на ТС, которую совершают физические лица.

- В заявке укажите ИИН и другие запрашиваемые данные, тип транспорта, налоговый период (год или несколько месяцев), сумму налога.

- Выберите способ оплаты (перевод с банковской карты).

- Нажмите кнопку «Оплатить», а после проверки данных платежа — «Подтвердить».

- Электронный чек об оплате найдете в разделе «История платежей» в личном кабинете.

Ответственность за несвоевременную уплату налога

Налоговый кодекс (глава 13) предусматривает ответственность за неуплату налогов, в том числе на ТС:

- Начисление пени. Расчет ведется со следующего дня после установленного срока оплаты. В интернете есть калькуляторы для расчета пени.

- После 30 дней от момента, когда налог должен был быть уплачен, дело может быть передано судебным исполнителям, которые будут действовать в соответствии со своими полномочиями.

- При значительной задолженности неплательщику ограничивают возможность пользоваться некоторыми банковскими услугами. Например, возникнут трудности с открытием счета или с получением карты в банках второго уровня.

- Злостным должникам ограничивают право выезда за пределы страны до уплаты задолженности.

Налоговый кодекс освобождает от уплаты налогов некоторые категории граждан. Это участники и инвалиды ВОВ, лица, приравненные к ним, матери-героини и др. Но если в их владении несколько ТС, то льгота распространяется только на одну единицу (ст. 490, п. 3, р. 5).

Но если в их владении несколько ТС, то льгота распространяется только на одну единицу (ст. 490, п. 3, р. 5).

Оплатить налог на машину — долг каждого автовладельца. Сейчас эта процедура упростилась, легко рассчитать сумму налога самостоятельно. Затем можно выбрать самый удобный способ оплаты, в том числе без необходимости посещать специальные учреждения.

Оригинал статьи: https://www.nur.kz/nurfin/economy/1776188-nalog-na-transport-kazahstan-rasscitat-oplatit-proverit-v-2020-2021-godu/

Использование служебного автомобиля в личных целях (PUCC)

Используют ли ваши сотрудники принадлежащие компании или арендованные автомобили в личных целях? Если это так, вам нужно знать, как обращаться с отчетами об использовании служебного автомобиля в личных целях для целей заработной платы и налогообложения.

Читайте дальше, чтобы узнать:

- Для чего используется служебный автомобиль в личных целях?

- Как рассчитать стоимость служебного автомобиля в личных целях

- Как сообщать о личном использовании служебного автомобиля и уплачивать налоги

Для чего используется служебный автомобиль в личных целях?

Использование служебного автомобиля в личных целях (PUCC) — это когда сотрудник использует служебный автомобиль в личных целях. Управление служебным транспортным средством в личных целях является налогооблагаемой неденежной дополнительной льготой (также известной как льгота, которую вы предоставляете в дополнение к заработной плате). В результате вы, как правило, должны включать стоимость использования транспортного средства в личных целях в доход работника и удерживать налоги.

Управление служебным транспортным средством в личных целях является налогооблагаемой неденежной дополнительной льготой (также известной как льгота, которую вы предоставляете в дополнение к заработной плате). В результате вы, как правило, должны включать стоимость использования транспортного средства в личных целях в доход работника и удерживать налоги.

Если сотрудник использует служебный автомобиль исключительно в служебных целях, относитесь к использованию иначе. Использование служебного автомобиля в служебных целях считается дополнительным пособием по условиям труда. Дополнительная льгота по условиям труда означает, что стоимость использования транспортного средства не включается в доход работника и не облагается налогом, поскольку оно необходимо работнику для выполнения своей работы.

Итак, что считается использованием служебного автомобиля в личных целях? PUCC включает:

- Поездка на работу и с работы

- Выполнение личных поручений

- Использование в отпуске или на выходных

- Использование супругом или иждивенцем

Если сотрудник использует служебный автомобиль для одной из вышеуказанных целей, определите его стоимость и включите это в компенсации работника для целей налогообложения.

Исключения

В некоторых случаях использование служебного автомобиля работником в личных целях освобождается от включения в заработную плату и налоги.

Исключения включают:

- Дополнительные льготы De minimis

- Соответствующие транспортные средства не личного пользования

- Демонстрационные автомобили

Дополнительные льготы De minimis

De minimis означает слишком маленький для рассмотрения. Если PUCC сотрудника настолько мал, что его отслеживание было бы неразумным или неосуществимым с административной точки зрения (например, нечастые и короткие поездки на работу), вы можете исключить его.

Квалифицированное транспортное средство не личного пользования

Если служебный автомобиль имеет особую конструкцию, которая делает использование его в личных целях маловероятным, исключите его из заработной платы сотрудников.

Подходящие транспортные средства не личного пользования включают:

- Транспортные средства полиции, пожарной охраны и службы общественной безопасности с опознавательными знаками

- Транспортные средства без опознавательных знаков, используемые сотрудниками правоохранительных органов, если использование официально разрешено

- Машины скорой помощи

- Катафалки откидное сиденье

- Автофургоны

- Школьные автобусы

- Пассажирские автобусы, вмещающие не менее 20 человек

- Транспортные средства для перевозки животных

- Строительные или специально разработанные рабочие транспортные средства (например,г. , самосвалы, бетономешалки, вилочные погрузчики, мусоровозы)

- Авторефрижераторы

- Квалифицированные коммунальные ремонтные автомобили

- Грузовые автомобили с полной массой свыше 14 000 фунтов

- Тракторы и другие специальные сельскохозяйственные машины

, самосвалы, бетономешалки, вилочные погрузчики, мусоровозы)

, самосвалы, бетономешалки, вилочные погрузчики, мусоровозы)Вы можете приобрести более подробная информация об исключении, касающемся транспортных средств, не предназначенных для личного пользования, приведена в Публикации 15-B.

Демонстрационные автомобили

Не включать использование демонстрационного автомобиля в личных целях, если сотрудник является штатным продавцом автомобилей или менеджером по продажам в торговом зале дилерского центра.

Чтобы претендовать на это исключение, вы должны существенно ограничить PUCC сотрудника:

- Никто другой не может использовать автомобиль

- Сотрудник не может ездить на нем в отпуск

- Нет места для хранения личных вещей фактическое расстояние поездки работника.

Дополнительную информацию об исключении использования демонстрационных автомобилей в личных целях можно найти в Публикации 15-B.

Как рассчитать стоимость использования служебного автомобиля в личных целях

Итак, как именно рассчитать стоимость использования служебного автомобиля сотрудником в личных целях? Вы можете использовать один из следующих методов для определения значения PUCC:

- Общее правило оценки

- Правило центов за милю

- Правило поездок на работу и обратно

- Правило стоимости аренды

Общее правило оценки является наиболее часто используемым методом для определения стоимости дополнительных льгот.Однако вы можете использовать одно из специальных правил оценки (цены за милю, стоимость поездок на работу или отпуска) для определения стоимости PUCC.

Не забудьте не включать пособие по условиям труда в значение PUCC. Опять же, пособие по условиям труда — это использование транспортного средства, которое сотрудник использует в деловых целях.

Вы можете узнать больше о каждом из этих правил в публикации IRS 15-B.

Общее правило оценки

В соответствии с общим правилом оценки рассчитайте стоимость PUCC, используя текущую рыночную стоимость (FMV).

Справедливая рыночная стоимость PUCC — это цена, которую работник заплатил бы третьей стороне за покупку или аренду пособия в том же географическом районе и на тех же или сопоставимых условиях.

Правило центов за милю

В соответствии с правилом центов за милю транспортного средства определите использование сотрудниками стоимости транспортного средства компании, используя стандартную ставку возмещения расходов на пробег.

Чтобы найти значение PUCC сотрудника по правилу центов за милю, умножьте его личные мили, пройденные на стандартную норму пробега IRS.

На 2022 год стандартная ставка за километраж составляет 58,5 цента за милю. Тариф включает расходы на техническое обслуживание, страховку и топливо. Если вы не предоставляете топливо своим сотрудникам, вы можете снизить ставку на 5,5 цента за милю.

Чтобы использовать это правило, необходимо выполнить следующие условия:

- Вы ожидаете, что сотрудник будет регулярно использовать транспортное средство для работы в течение года

- Не менее 50% от общего пробега каждый год должно быть для бизнеса

- Автомобиль обычно используется каждый рабочий день для перевозки не менее трех сотрудников туда и обратно

- Работники проходят тест на пробег

- Транспортное средство, на котором сотрудники проезжают не менее 10 000 миль в год (деловые и личные вместе взятые)

- Транспортное средство в основном используется работниками

Вы не можете использовать правило центов за милю для транспортного средства, если его стоимость в первый день использования превышает сумму, установленную IRS.Эти значения меняются каждый год.

Если вы используете правило центов за милю для транспортного средства, вы должны использовать это правило для всех последующих лет.

Однако вы можете использовать правило коммутирующих поездок, если транспортное средство соответствует требованиям. И если транспортное средство больше не соответствует правилу центов за милю, вы можете использовать другое правило.Посмотреть в действии: Допустим, сотрудник проезжает 1500 миль на автомобиле, предоставленном компанией, по личным причинам. Умножьте пробег личного пользования работника (1500) на стандартную норму пробега (58.5 центов), чтобы определить, сколько включить в свою заработную плату. Стоимость PUCC за год составляет 877,50 долларов США (1500 X 0,585).

Правило коммутации

Использует ли сотрудник служебный автомобиль для поездок на работу и с работы? Если это так, вы можете выбрать использование коммутирующего правила оценки.

В соответствии с правилом поездок на работу и обратно стоимость PUCC составляет 1,50 доллара США за поездку в одну сторону на одного сотрудника. Вы можете использовать это правило, если вы:

- Предоставить транспортное средство сотруднику для использования в вашем бизнесе и потребовать, чтобы он ездил на нем по некомпенсационным деловым причинам.

- Убедитесь, что сотрудник, использующий автомобиль для поездок на работу, не является сотрудником службы контроля.Контролирующим сотрудником является:

- Корпоративный сотрудник с доходом не менее 115 000 долларов США в 2021 году

- Директор

- Работник, чья заработная плата составляет 235 000 долларов США или более

- Работник, владеющий 1% или более акций, капитала или доли прибыли в вашем бизнесе

- Высокооплачиваемый сотрудник (владелец 5% в любое время в течение предыдущего года или получивший более 130 000 долларов США в качестве заработной платы за предыдущий год)

Особое примечание: использовать.Как и в случае с обычными поездками на работу, стоимость проезда в одну сторону составляет 1,50 доллара США. Правило небезопасных условий для поездок на работу применяется, если сотрудник обычно ходит пешком или пользуется общественным транспортом, а вы разрешаете сотруднику использовать транспортное средство только для поездок на работу.

Для получения дополнительной информации см. публикацию IRS 15-B.Правило стоимости аренды

В соответствии с правилом стоимости аренды определите стоимость PUCC, найдя годовую стоимость аренды автомобиля. Исключите любую сумму, которую сотрудник использует в деловых целях.Таким образом, вы должны умножить годовую стоимость аренды на процент пройденных личных миль (от общего числа миль).

Чтобы использовать правило стоимости аренды, выполните следующие действия:

- Определите стоимость автомобиля в первый день, когда вы предоставили его любому сотруднику для личного пользования

- Найдите годовую сумму аренды в Таблице годовой стоимости аренды в публикации 15-B. Справочная рыночная стоимость указана слева. Используйте соответствующий годовой договор аренды справа

- Рассчитайте процент личных миль, пройденных сотрудником, путем деления личных миль, пройденных сотрудником, на общее количество пройденных миль

- Рассчитайте FMV личного использования сотрудника, умножив годовую стоимость аренды (шаг 2) на процент пройденных личных миль (Шаг 3)

Если вы предоставляете сотруднику топливо, добавьте 5.

5 центов за милю личного пользования.Посмотрите в действии: Допустим, у вас есть сотрудник, который проехал 30 000 миль, из которых 5 000 — личные мили. FMV автомобиля составляет 17 500 долларов. Используя таблицу годовой стоимости аренды, вы обнаружите, что стоимость аренды составляет 4850 долларов. Процент личных миль сотрудника составляет 17% (5 000 / 30 000). Таким образом, значение PUCC сотрудника составляет 824,50 доллара (4850 долларов X 0,17).

Как обращаться с налогами и отчетностью

При удержании и отчетности по налогам за личное использование служебного автомобиля соблюдайте правила удержания и отчетности по неденежным дополнительным льготам.

Совет для профессионалов: Попросите сотрудников вести подробные записи, такие как пробег, деловая цель, время и место поездки. Таким образом, у вас есть записи для резервного копирования заработной платы и налоговой отчетности.

Упростите выплаты сотрудникам и удержание налогов с помощью Patriot’s Payroll

- Выполнить расчет заработной платы в 3 этапа

- Легко добавить PUCC в качестве типа денег в вашем аккаунте

- Бесплатная поддержка в США

«Выплата» пособия

Когда сотрудник использует служебный автомобиль в личных целях, он сразу же получает эту льготу.

Но использование пособия и получение за него оплаты — это разные вещи.Вы можете считать пособие выплачиваемым за платежный период, ежемесячно, ежеквартально, раз в полгода, ежегодно или на другой основе. Это когда вы включаете справедливую рыночную стоимость в заработную плату работника. Вы должны выплачивать работнику пособие не реже одного раза в год.

Вы можете изменить период оплаты в любое время. Справедливая рыночная стоимость всех пособий для личного пользования за календарный год должна быть зарегистрирована до 31 декабря этого года.

Имейте в виду, что вам не обязательно использовать один и тот же график платежей для всех сотрудников.Вы можете использовать ежемесячную основу для одного сотрудника и ежеквартальную для другого.

Кроме того, вам не нужно сообщать сотрудникам или IRS о частоте, которую вы выбрали для включения суммы пособия в заработную плату сотрудников.

Допустим, вы включаете сумму пособия раз в полгода в заработную плату сотрудника.

Сотрудник использует служебный автомобиль в личных целях в течение первого полугодия. Но вы не включаете размер пособия в заработную плату работника до самого конца первого полугодия.Это когда вы считаете пособие «выплаченным» работнику.Если вы хотите до конца года включить всю сумму пособия в заработную плату работника, у работника может не хватить заработной платы для покрытия налогов. Если это произойдет, вы несете ответственность за невыплаченные налоги на социальное обеспечение и медицинскую помощь в дополнение к вашей собственной доле.

Специальное правило учета

Существует специальное правило бухгалтерского учета, которое может помочь при выплате пособий и отчетности.

Вы можете рассматривать пособия, предоставленные в ноябре и декабре (или более короткий период в течение этих двух месяцев), как выплаченные в течение следующего года.Это дает вам дополнительное время, чтобы оценить личное использование автомобиля компании.

Есть некоторые ограничения:

- Это относится только к пособиям, предоставленным в ноябре и декабре, а не ко всем пособиям, которые вы считаете выплаченными в эти месяцы. Например, вы не можете переоформить личное пользование транспортным средством, которое имело место в июле.

- Вы должны уведомить своих сотрудников о том, что вы используете это специальное правило учета. У вас есть время между последней зарплатой в календарном году и получением сотрудниками формы W-2, чтобы сообщить им об этом.

- Если вы используете специальное правило учета личного использования транспортного средства одним сотрудником, вы должны использовать правило для всех сотрудников. Но вам не нужно использовать правило для других дополнительных преимуществ.

- Вы должны использовать одну и ту же дату окончания в ноябре и декабре для всех сотрудников. Но вам не обязательно использовать одну и ту же дату окончания для всех дополнительных льгот.

- Если вы используете правило специального учета, ваши сотрудники должны использовать правило специального учета в своих налоговых декларациях.

Если вы решите использовать специальное правило учета, пособия, перенесенные на следующий год, должны использовать правила оценки для следующего года.

Например, если ставка центов за милю увеличивается, вам необходимо использовать новую ставку центов за милю при расчете стоимости льгот.Удерживаемые налоги

Существует два метода удержания:

- Вы можете добавить справедливую рыночную стоимость личного использования сотрудника к его заработной плате. Рассчитайте удержания из общей заработной платы, как обычно.

- Рассматривайте эту сумму как дополнительную заработную плату. Удержать федеральный подоходный налог с суммы по применимой дополнительной фиксированной ставке налога в размере 22%.Возможно, вам также придется заплатить государственную дополнительную ставку. Удержите налог FICA (Social Security and Medicare) в обычном порядке.

При любом методе вычтите сумму пособия из заработной платы работника после расчета удержаний. Если вы не вычтете сумму пособия, вы, по сути, дважды заплатите сотруднику за использование транспортного средства. Работник получит стоимость пособия, когда он использует транспортное средство, и он снова получит эту стоимость в своей заработной плате.

Важно вычесть сумму пособия, чтобы не указывать значение пособия дважды.Вы можете не удерживать федеральный подоходный налог за личное использование работником автомобиля, предоставленного работодателем. Вы также можете удерживать федеральный подоходный налог для личных нужд одних сотрудников, но не для других.

Если вы решите не удерживать федеральный подоходный налог, уведомите об этом сотрудников в письменной форме до 31 января года, в котором вы приняли решение, или в течение 30 дней после того, как сотрудник впервые получил транспортное средство, в зависимости от того, что наступит позже. Если вы передумали об удержании, вы должны повторно уведомить об этом сотрудников в письменной форме.

Даже если вы не удерживаете федеральный подоходный налог, вы все равно должны удерживать налог FICA. Внесите налоги в соответствии с правилами депозита и вашими частотами.

Отчетность

Укажите стоимость личного использования автомобиля компании в форме 941 и форме W-2 сотрудника.

PUCC по форме 941 (или 944)

Вы используете форму 941 (или форму 944) для сообщения заработной платы сотрудников, удержания федерального подоходного налога, а также удержаний и взносов в счет налогов FICA. Форма 941 — это квартальная форма, а форма 944 — годовая.

Укажите справедливую рыночную стоимость личного использования работником формы 941 в том квартале, в котором оно считается оплаченным. Вы должны указать справедливую рыночную стоимость пособия за год не позднее четвертого квартала по форме 941 за этот год.

Использовать форму 944 вместо формы 941? Укажите справедливую рыночную стоимость PUCC сотрудника в форме 944.

PUCC по форме W-2

Укажите стоимость личного использования автомобиля компании в форме W-2 сотрудника. Укажите суммы в полях 1, 3 и 5.Также укажите суммы, которые вы удержали, в полях 2, 4 и 6.

Если вы решите не удерживать федеральный подоходный налог, вы все равно должны указать справедливую рыночную стоимость пособия в графе 1.

Если вы считаете, что все виды использования автомобиля работниками в личных целях, укажите общую сумму вознаграждения в графах 1, 3 и 5. Кроме того, укажите сумму вознаграждения в графе 14 или в отдельном заявлении для работника.

Эта статья была обновлена по сравнению с первоначальной датой публикации 29 декабря 2017 г.

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

Налог с продаж | РИ Отдел автотранспортных средств

Внимание: Важная информация о налоге с продаж Клиенты обязаны своевременно перечислять налог с продаж в пользу государства. Налог с продаж при продаже транспортных средств уплачивается 20-го числа месяца, следующего за месяцем, в котором была совершена продажа. Например, если ваша купчая датирована 26 июля 2020 г., налог с продаж необходимо уплатить не позднее 20 августа 2020 г.Налог с продаж, уплаченный после установленного срока, будет начислен в виде процентов и штрафов.

Если вы не можете посетить DMV своевременно, чтобы зарегистрировать свое транспортное средство и перечислить налог с продаж в DMV до даты уплаты налога, вы можете обратиться в отдел налогообложения акцизного налога, чтобы оплатить налог с продаж непосредственно перед налогом. срока, чтобы избежать начисления штрафов и пени. С отделом акцизного налога можно связаться по телефону 401-574-8955 или по электронной почте [email protected].Письма о страховых доходах: Больше не принимаются Налоговым управлением в связи с изменением законодательства.Дополнительную информацию см. в страховом бюллетене № 2011-04

.Дилер

- Новые или подержанные транспортные средства, налог с продаж составляет 7% от покупной цены, за вычетом компенсации и других надбавок. Это относится только к легковым автомобилям и автодомам. Все другие транспортные средства исключены из программы trade-in.

- Во избежание просроченных платежей налог с продаж должен быть уплачен до 20-го числа месяца, следующего за месяцем покупки, даже если транспортное средство не зарегистрировано.

Частная вечеринка

- Автомобиль не старше 7 лет, налог с продаж составляет 7% от балансовой стоимости NADA Clean Retail или продажной цены, в зависимости от того, что больше.

- Транспортные средства в возрасте от 8 до 29 лет облагаются налогом в размере 7% от продажной цены, при условии, что транспортное средство не включено в список CPI.

- Во избежание просроченных платежей налог с продаж должен быть уплачен до 20-го числа месяца, следующего за месяцем покупки, даже если транспортное средство не зарегистрировано.

Автомобили, представляющие особый интерес (ИПЦ)

- Дилер: Новые или подержанные автомобили, налог с продаж составляет 7% от покупной цены, за вычетом суммы, выставленной на продажу, и других надбавок.Это относится только к легковым автомобилям и автодомам. Все другие транспортные средства исключены из программы trade-in.

- Частная сторона: Налог с продаж составляет 7% от балансовой стоимости NADA Clean Retail и/или CPI Black Book или покупной цены, в зависимости от того, что больше.

Транспортные средства старше 30 лет

- Дилер: Налог с продаж составляет 7% от покупной цены

- Частная сторона: Налог с продаж составляет 7% от балансовой стоимости NADA Clean Retail или балансовой стоимости CPI или покупной цены, в зависимости от того, что больше.

- Любые транспортные средства в списке CPI при частной продаже будут основываться на балансовой стоимости или цене покупки, в зависимости от того, что выше.

- Налог с продаж составляет 7% от покупной цены.

- Автомобили особого интереса (ИПЦ)

Форма 2290

Подаренный транспорт

- Ближайшие родственники: Нет налога с продаж на транспортное средство, если не уплачены налоги. Для освобождения от налога с продаж требуется подписанное подарочное письмо. Ближайшими членами семьи для целей налогообложения являются: родитель, приемный родитель, родной брат, сводной брат или сестра, супруг, ребенок или приемный ребенок.

- Для лиц, не являющихся ближайшими родственниками: Нет налога с продаж на транспортное средство, если не уплачены налоги. Подписанное и нотариально заверенное письмо о дарении и аффидевит о дарении необходимы для освобождения вас от налога с продаж.

Департамент налогообложения штата Нью-Джерси — Уведомления о случайных продажах автомобилей Вопросы и ответы

- Дом

- Нерегулярные продажи

- Нерегулярные продажи автомобилей Часто задаваемые вопросы

Часто задаваемые вопросы по продажам легковых автомобилей

Какова ставка налога с продаж на автомобиль?

На 1 января 2018 года курс равен 6.625% от покупной цены нового или подержанного автомобиля.Почему я получил это уведомление? Я уже передал информацию в Автокомиссию.

По закону директор Налогового управления штата Нью-Джерси должен подтвердить, что правильная сумма налога с продаж была уплачена с фактической покупной цены автомобиля. Если заявлено освобождение от налога с продаж, директор должен подтвердить, что налог с продаж не причитался.Должен ли я заполнять Аффидевит в нижней части Анкеты?

да.При заполнении Анкеты необходимо заполнить Аффидевит Покупателя. В зависимости от типа передачи транспортного средства может также потребоваться заполнить Аффидевит Продавца.Что произойдет, если я не отвечу на уведомление?

Если вы не ответите на уведомление, мы можем взимать с вас налог в зависимости от стоимости автомобиля. Стоимость транспортных средств основана на данных, предоставленных Национальной ассоциацией автомобильных дилеров (N.A.D.A.).Почему я получил второе уведомление?

Второе уведомление отправляется, когда не получен ответ от первого уведомления.Если вы получили второе уведомление об одной и той же операции и ранее отправили корреспонденцию, свяжитесь с Отделом налоговых служб по случайным продажам по электронной почте по адресу taxation. [email protected].Как проверить статус документов, которые я отправил по почте в ответ на уведомление?

Свяжитесь с Отделом налоговой службы по случайным продажам по электронной почте [email protected].Обратите внимание: : Электронные письма, отправленные на указанный выше адрес, не являются безопасными.Никакая конфиденциальная информация, такая как номера социального страхования или федерального налогового удостоверения, даты рождения или номера банковских счетов, не должна быть включена в ваше электронное письмо. Не прикрепляйте к электронным письмам документы, содержащие конфиденциальную информацию.

Получу ли я уведомление о том, что документов, которые я отправил по почте, достаточно и больше не нужно платить Налог с продаж?

Если мы решим, что для завершения проверки вашей учетной записи необходимы дополнительные документы, мы отправим вам дополнительное уведомление по почте. Если документация завершена, по запросу может быть направлено письмо с закрытым запросом.Мой автомобиль был подарком. Что мне нужно сделать?

Заполните анкету и попросите донора заполнить аффидевит продавца.Если автомобиль, подаренный в подарок, был свободен от каких-либо залогов:

Отметьте соответствующее поле в Анкете и попросите предыдущего владельца заполнить Аффидевит продавца. Налог с продаж не взимается.Однако у вас может возникнуть обязательство по уплате подоходного налога в связи с получением подарка.Если подаренный автомобиль передан под залог:

Если вы были совладельцем первоначального титула, налог с продаж не взимается. Отметьте соответствующее поле в Анкете и отправьте копию оригинального названия.Если вы не являетесь совладельцем первоначального титула, налог с продаж уплачивается с предполагаемой основной суммы кредита.

Пример на 1 января 2018 г. : Автомобиль был передан вам, и вы взяли кредит с суммой задолженности в размере 5000 долларов США.Вы должны заплатить 6,625% налога с продаж на 5000 долларов. Общая сумма налога с продаж = 331,25 доллара США. Вы должны перечислить причитающийся налог с продаж вместе с копией документов о передаче капитала из вашего кредитного учреждения, чтобы документально подтвердить, что вы взяли на себя причитающийся остаток в размере 5000 долларов США.Если у вас есть вопросы, касающиеся федерального налога на дарение , обратитесь в IRS по телефону 1-800-829-1040.

Даритель, подаривший мне автомобиль, умер. Какую документацию я должен предоставить?

Вы должны поставить отметку в соответствующем поле в Анкете и заполнить Аффидевит Покупателя.Исполнитель должен заполнить Аффидевит Продавца от имени умершего донора и предоставить копию его суррогатного сертификата и свидетельства о смерти донора.Автомобиль мне оставили по завещанию.

Что мне нужно отправить?

Вы должны поставить отметку в соответствующем поле в Анкете (Подарок), заполнить Аффидевит Покупателя и приложить копию завещания. Если на транспортное средство наложено удержание, то налог взимается с предполагаемой основной суммы кредита.Я обменял товары или услуги на транспортное средство, но не произвел денежного платежа. Должен ли я платить налог?

Да, если была оплата, бартер, обмен или обслуживание автомобиля. Этот тип сделки не считается подарком, и вы должны заплатить налог с продаж на основе справедливой рыночной стоимости автомобиля.Примечание : От вас может потребоваться сообщить о сделке в вашей индивидуальной и/или корпоративной налоговой декларации независимо от того, связано ли какое-либо возмещение.

Я поменялся машинами со своим другом. Это облагается налогом?

да. Обмен автомобилями между двумя частными лицами облагается налогом. Налог рассчитывается исходя из справедливой рыночной стоимости автомобиля. Обмен чего-либо ценного на автомобиль облагается налогом.Пример №1: Человек меняет лодку стоимостью 25 000 долларов на Honda CR-V 2015 года выпуска. Это налогооблагаемая передача. Налог основан на справедливой рыночной стоимости Honda, которая, учитывая стоимость лодки, составляет 25 000 долларов.(25 000 долл. США x 6,625% = 1 656,25 долл. США налога с продаж).

Пример №2: Человек меняет Jeep Grand Cherokee 2014 года на Ford F-150 2013 года. Чтобы получить Ford F-150, налогоплательщик дал 1000 долларов наличными в дополнение к Grand Cherokee. Налог уплачивается с справедливой рыночной стоимости Jeep Grand Cherokee 2014 года и 1000 долларов США наличными.

Автомобиль был в плохом состоянии, когда я его купил, поэтому я заплатил сумму меньше, чем Национальной ассоциации автомобильных дилеров (N.А.Д.А.) значение. Что я должен отправить в качестве доказательства?

Вы можете предоставить копии:

- Счета за ремонт;

- Сметы на ремонт;

- Отчеты об авариях; или

- Фотографии.

Заполните Анкету и Аффидевит покупателя. Вы также можете попросить продавца заполнить аффидевит продавца, подтверждающий цену покупки.

Я не указал правильную цену покупки при регистрации автомобиля; но я заплатил меньше, чем Национальная ассоциация автомобильных дилеров (Н.A.D.A.), указанное в уведомлении. Что я должен делать?

Вы должны попросить продавца заполнить аффидевит продавца. Если продавец недоступен, вы должны отправить письмо с указанием правильной цены покупки и предоставить любую информацию, которая подтвердит цену покупки, а также заполненную Анкету и Аффидевит покупателя. Ваша информация будет рассмотрена, и, если мы решим, что необходимо уплатить дополнительный налог, отдел случайных продаж отправит вам Уведомление о корректировке.Я заплатил наличными за автомобиль и не имею чека. Как я могу подтвердить цену покупки?

Вы можете приложить копию банковской выписки, которая показывает снятие наличных. Вы также можете попросить продавца заполнить аффидевит продавца и вернуть его вместе с заполненной анкетой и сертификатом покупателя. Однако без надлежащего подтверждения покупной цены автомобиля с вас может быть начислен налог с продаж на основании Национальной ассоциации автомобильных дилеров (N.АДА).Я не могу найти продавца, чтобы он или она заполнили аффидевит продавца. Что я должен делать?

Вы должны приложить копию кассового чека, погашенного чека или денежного перевода. Вы должны предоставить подробное письмо о транзакции, указать имя продавца и контактную информацию, если таковая имеется. Ваша информация будет рассмотрена. Однако, если вы не можете предоставить приемлемое подтверждение покупной цены автомобиля, с вас может быть начислен налог с продаж на основании Национальной ассоциации автомобильных дилеров (N.АДА).Я индивидуальный предприниматель, и я перевел транспортное средство со своего имени на свое коммерческое название.

Причитается ли налог с продаж с этой передачи?

Нет. В качестве индивидуального предпринимателя вам не придется платить никаких дополнительных налогов на эту передачу. Заполните Анкету и Аффидевит, а также приложите любую подтверждающую документацию о переводе.Автомобиль был приобретен у лизинговой компании в конце срока лизинга. Какие документы я должен предоставить?

Вы должны предоставить копию договора купли-продажи, в котором указана сумма выкупа и сумма налога, уплаченного арендатором.Я передал себе транспортное средство из корпорации. Это облагается налогом?

Да, если была какая-либо оплата, бартер, обмен или обслуживание транспортного средства. Этот тип сделки не считается подарком, и вы должны заплатить налог с продаж на основе справедливой рыночной стоимости автомобиля. Если на транспортное средство было наложено удержание, то налог с продаж взимается с предполагаемой суммы кредита.Налог не взимается, если корпорация была распущена до передачи, а транспортное средство было передано акционеру в качестве ликвидационного дивиденда.Если это так, предоставьте копию свидетельства об освобождении от уплаты налогов.

Примечание : От вас может потребоваться сообщить об операции в вашей налоговой декларации (декларациях) для физических лиц и/или предприятий для целей подоходного налога, независимо от того, связано ли какое-либо возмещение. Если у вас есть вопросы, касающиеся федерального налога на дарение , обратитесь в IRS по телефону 1-800-829-1040.

Как я могу получить подтверждение уплаты налога с продаж дилеру при покупке автомобиля?

Вы можете найти эту информацию в документах, которые вы получили от дилера при покупке автомобиля.Если вы не можете найти эти документы, вы можете заполнить форму поиска по названию (форма DO-22) в Комиссии по автотранспортным средствам штата Нью-Джерси. За этот поиск взимается плата в размере 15 долларов США, которая предоставит вам подтверждение уплаты налога с продаж, а также другую информацию о транспортном средстве. Вы можете запросить форму DO-22 по телефону (609) 292-6500 или распечатать копию формы.Правила удержания миль для самозанятых

06 января 2021 г.ОБНОВЛЕНО 18 ЯНВАРЯ 2021 Г. • ЧТЕНИЕ 7 МИНУТ

В этой статье мы рассмотрим правила, касающиеся вычета налога на пробег для самозанятых в США, и объясним, как рассчитать и отслеживать вычитаемый пробег и расходы самозанятых.

Если вы являетесь сотрудником и ищете инструкции по возмещению пробега, или если работодатель хочет узнать правила, вы можете вместо этого ознакомиться с нашими соответствующими руководствами для сотрудников и работодателей. Если вы работаете не по найму, а работаете по найму, вы должны вести отдельные записи для каждого вида деятельности. В этом случае мы рекомендуем вам прочитать оба руководства.

Как налогоплательщик, работающий не по найму, вы можете вычитать расходы из пробега, начисленного при ведении бизнеса. Если вы используете автомобиль исключительно для бизнеса, вы можете вычесть все расходы, связанные с эксплуатацией автомобиля.

Однако, если вы используете автомобиль как для личных, так и для деловых поездок, вы можете вычесть из общей суммы только стоимость служебного использования. Мы вернемся к тому, как вы можете отслеживать это позже.

Прежде чем мы углубимся в детали, есть несколько вещей, о которых вы должны знать: 1) Если вы не читаете подробности, вы рискуете проиграть в выводах или, возможно, обременить себя утомительной работой, которую вы не хотели бы делать. 2) Имейте в виду, что мы не являемся налоговыми поверенными или налоговой службой или каким-либо налоговым органом в США, поэтому обязательно ознакомьтесь с предоставленными источниками (в основном веб-сайтом налоговой службы).Мы просто пытаемся помочь, предоставляя обзор вычетов из пробега самозанятых.

Два способа расчета вычетов за пробег

Существует два метода расчета вашего заявления о пробеге в качестве самозанятого для целей налогового вычета. У каждого способа есть свои правила списания пробега как самозанятого.

Стандартный метод определения пробега

Во-первых, вы можете требовать вычета за каждую пройденную деловую милю. IRS устанавливает ставку на каждый календарный год, начиная с января.Текущая ставка на 2021 год составляет 0,56 доллара США или 56 центов за милю для бизнеса. Однако вы должны соответствовать требованиям, чтобы иметь возможность использовать стандартную ставку за мили (см. ниже). Новая ставка на 2022 год установлена на уровне 58,5 центов за милю, пройденную в коммерческих целях, но ее нельзя использовать до января 2022 года.

Метод фактических расходов

Другой метод — требовать вычета всех расходов, связанных с эксплуатацией автомобиля, таких как амортизация, бензин, ремонт, страховка и т.

д. У Налогового управления США есть обновленный список того, что владельцы бизнеса и самозанятые могут вычитать по методу фактических расходов.Некоторые из вещей, которые вы можете вычесть, включают:- Амортизация

- Арендные платежи

- Газ и нефть

- Шины

Вы можете претендовать на оба метода. Поэтому стоит знать, что происходит с каждым из них: как правило, метод фактических расходов требует отслеживания большего количества расходов, что может занять много времени. Стандартный метод расчета пробега требует, чтобы вы отслеживали свои поездки (это то, что вам нужно делать независимо от выбранного вами метода).

Обратите внимание, что если вы выберете стандартный метод расчета пробега, вы не сможете вычесть расходы на эксплуатацию автомобиля. Стандартная норма пробега выступает в качестве замены для этого.

Вам необходимо соответствовать стандартному методу начисления миль, поэтому давайте рассмотрим критерии.

Могу ли я использовать стандартную норму пробега?

Чтобы претендовать на стандартную норму пробега IRS, вы должны либо владеть, либо арендовать автомобиль (автомобили), которые вы используете для бизнеса. В зависимости от того, делаете ли вы одно или другое, нужно помнить о разных критериях:

У меня есть машина

Чтобы пройти квалификацию:

- Вы должны использовать стандартную норму пробега в первый год эксплуатации автомобиля в своем бизнесе.В последующие годы вы можете переключаться между двумя методами, но в первый год выбора нет.

- Вы не должны требовать амортизационных отчислений на автомобиль, кроме как прямолинейным методом.

- Вы также не должны требовать вычета по разделу 179 или специальной скидки на амортизацию автомобиля. Вы можете узнать больше об амортизации по предоставленным ссылкам, а также в этом постоянно обновляемом ресурсе IRS (хотя проверьте дату внизу).

- Вы не должны использовать пять или более автомобилей одновременно для своего бизнеса (эксплуатация автопарка). Хотя переключаться между ними нормально.

Сдаю автомобиль в аренду

Чтобы пройти квалификацию:

- Вы должны использовать стандартную норму пробега в первый год эксплуатации автомобиля в своем бизнесе.

- Вы также должны продолжать использовать стандартный метод начисления миль в течение всего срока аренды. Это включает обновления.

- Как и в случае с собственными автомобилями, вы не должны одновременно использовать пять или более автомобилей для своего бизнеса (эксплуатация автопарка).Однако переключаться между ними нормально.

Подводя итог, можно сказать, что если вы не используете стандартную норму пробега в течение первого года, вы никогда не сможете перейти на нее, независимо от того, являетесь ли вы владельцем автомобиля или арендуете его. Вы также должны быть осторожны, требуя вычета амортизации и используя более четырех транспортных средств.

Как отслеживать и вести учет пробега

IRS определяет адекватные записи.

Для всех видов транспорта IRS просит вас зарегистрироваться (см. таблицу 5.2 для примера) следующее: - «пробег для каждого коммерческого использования»

- «Общий пробег за год»

- время (достаточно даты), место (пункт назначения) и цель

Запись также должна быть «своевременной» — другими словами, записанной в момент или почти во время расхода (транспортировка считается расходом для целей налогообложения). Еженедельные дневники, журналы, путевые листы, бухгалтерские книги или аналогичные записи считаются достаточными.

Кроме того, вы должны быть в состоянии показать коммерческое и личное использование вашего автомобиля в процентах. Это означает ведение журнала всех поездок, а затем расчет доли, используемой для бизнеса. Узнайте, как выполнить расчет, в разделе ниже.

В современном цифровом мире вы можете воспользоваться приложением для отслеживания пробега, чтобы сэкономить много времени. Driversnote и другие подобные приложения не только регистрируют ваши мили, но также сохраняют и создают соответствующие записи, когда они вам нужны.

Какова текущая ставка миль IRS для самозанятых?

Начиная с 1 января 2021 года самозанятые лица могут вычитать 56 центов за деловую милю. С января 2022 года вы можете использовать новую ставку, которая составляет 58,5 центов за милю, пройденную для бизнеса.

Налоговое управление США также устанавливает ставки для возмещения расходов на медицинские услуги, переезды и благотворительные расходы. Смотрите все ставки пробега, прошлый, настоящий и предстоящий налоговый год.

Как рассчитать долю вычета и коммерческого использования

Знание доли использования автомобиля в коммерческих целях поможет вам выяснить, сколько вы можете потребовать в качестве компенсации амортизации и других расходов на эксплуатацию этого автомобиля.Рассмотрим краткий пример:

.Вы совершили 10 личных поездок, каждая из которых составляла 20 миль. Итого 200 личных миль (10*20 = 200).

За тот же период вы также совершили три командировки общей протяженностью 100 миль.

Чтобы определить использование вашего бизнеса, разделите ваши деловые мили на общее количество пройденных миль. В нашем примере вы использовали свой автомобиль для бизнеса 33 pct. времени (100/300 = 0,33).

Рассчитать общую сумму вычета, основанную на норме пробега, очень просто: умножьте количество деловых миль на норму пробега, 56 центов.

В 2021 году каждые сто деловых миль равны 56 долларам США (100*0,56). В 2022 году обязательно используйте новую норму пробега.

Отслеживание пробега стало проще

Попробуйте Driversnote для самозанятых бесплатно уже сегодня.

Какие виды служебных перевозок подлежат вычету?

Нет верхнего предела количества миль, на которое вы можете претендовать на вычет, если вы ездите на них по делам. Однако есть еще несколько вещей, которые следует учитывать, и мы составили краткий список.

Виды перевозок, считающиеся деловыми:

- Поездки между двумя разными местами работы

- Встреча с клиентами и посещение клиентов

- Выполнение поручений по делам

Виды транспорта, которые НЕ считаются бизнесом:

- Поездка из дома на работу

- Переноска инструментов не делает поездку в командировку

- Размещение рекламы на автомобиле не превращает вождение в командировку

В случаях, когда у вас нет места работы, когда ваш дом считается вашим местом работы, совместное использование автомобилей и т.

д., ознакомьтесь с собственной публикацией IRS о транспорте.Какие автомобили или транспортные средства я могу использовать?

Стандартная норма пробега распространяется на использование определенных транспортных средств, а именно: легковых автомобилей, фургонов, пикапов или грузовиков.

Наконец, не забудьте отдельно вычесть расходы!

Независимо от того, выберете ли вы тот или иной метод, вы все равно можете вычесть плату за парковку (кроме сборов с вашего места работы) и дорожные сборы, связанные с поездками по делам.

Это все, что касается нашего руководства по основам вычета миль для самозанятых в США.Надеемся, мы были вам полезны 🙂

Удачного отслеживания!

Часто задаваемые вопросы

1. На какие налоговые вычеты с транспортных средств я могу претендовать как работающий не по найму?

Вы можете только требовать различные вычеты транспортных средств при использовании метода фактических расходов .

В этом случае вы можете получить возврат налога за следующее: - Амортизация

- Лицензии

- Арендные платежи

- Регистрационные сборы

- Газ

- Масло и замена масла

- Страхование

- Ремонт

- Обслуживание шин

Прокрутите вверх, чтобы получить дополнительную информацию о методе фактических расходов и о том, как это сделать.

2. Могу ли я вернуть часть налога при покупке автомобиля для бизнеса?

Вычет по разделу 179 может помочь вам сэкономить деньги при приобретении нового автомобиля для вашего бизнеса. Если вы используете свой автомобиль в основном в деловых целях, вы можете вычесть значительную часть стоимости автомобиля в первый год его использования. Обратитесь в IRS за дополнительной информацией о том, как вернуть налог при покупке нового транспортного средства для использования в коммерческих целях или при совмещении коммерческого и личного использования.

Связанные статьи

Этот материал был подготовлен только в информационных целях и не предназначен для предоставления юридических, налоговых или бухгалтерских консультаций, и на них нельзя полагаться. Если у вас есть какие-либо юридические или налоговые вопросы относительно этого контента или связанных с ним вопросов, вам следует проконсультироваться со своим профессиональным юридическим, налоговым или бухгалтерским консультантом.

Египет – Налогообложение международных руководителей

Каковы основные категории разрешений на работу для долгосрочных командировок в Египет В этом контексте укажите, требуется ли местный трудовой договор для определенного типа разрешения.

Нет нескольких категорий для разрешения на работу и оригинал легализованного трудового договора (требуется только для сотрудников из Юго-Восточной Азии, Африки), и он должен быть легализован консульством Египта за границей).

Предоставьте общий обзор процесса получения разрешения на работу и проживание для долгосрочных командировок (включая время обработки и максимальное подтверждение разрешения).

- Разрешение на работу и вид на жительство должно быть получено после одобрения иммиграционными и кадровыми властями наряду с соответствующим расследованием безопасности для иностранца.

- Процесс может занять около 2 недель с момента подачи заявки

Существует ли минимальная заработная плата для получения долгосрочного разрешения на работу и вид на жительство для командировок? Можно ли учитывать надбавки к зарплате?

Н/Д

Существует ли ускоренная процедура, которая может ускорить получение визы/разрешения на работу?

Н/Д

На каком этапе работнику разрешается приступить к работе при подаче заявления на долгосрочную работу и вид на жительство (правопреемники/местный наем)?

Работник приступает к работе со дня прибытия по въездной визе с указанием цели работы.

Можно ли перевести краткосрочное разрешение/деловую визу в долгосрочное разрешение в Египте?

Разрешение на работу, полученное для краткосрочных заданий, такое же, как разрешение на работу, полученное для долгосрочных заданий, и может продлеваться каждый год.

Можно ли продлить разрешение на работу и вид на жительство?

Да

Существуют ли квоты, система или проверка рынка труда?

Применяемое соотношение труда 10/1, однако могут применяться исключения с разрешения министра трудовых ресурсов

Где облагаться налогом?

Существует четыре типа операций:

В зависимости от характера операции применяются различные правила определения места налогообложения.

Поставка товаров

Место налогообложения определяется местом поставки товаров. Это зависит не только от характера поставляемых товаров, но и от того, как осуществляется поставка.

Поставка товаров облагается налогом по месту:

- где товары находятся на момент поставки, если они не отгружаются или не транспортируются [Статья 31 Директивы по НДС]

- Пример 1: Если эстонский производитель, арендующий машину в Эстонии у немецкой компании, решает купить арендованную машину, местом поставки является Эстония, а не Германия, и НДС Эстонии должен быть уплачен.

- Пример 1: Если эстонский производитель, арендующий машину в Эстонии у немецкой компании, решает купить арендованную машину, местом поставки является Эстония, а не Германия, и НДС Эстонии должен быть уплачен.

- где товары находятся когда начинается отправка или транспортировка клиенту , если они отправляются или транспортируются поставщиком, заказчиком или третьим лицом [Статья 32 Директивы по НДС]

- Пример 2: Немецкий НДС должен взиматься с товаров, перевозимых самим поставщиком или назначенным им перевозчиком из Гамбурга покупателю в Берлине (место поставки — Гамбург).

- Пример 3: Когда поставленные товары впоследствии транспортируются из Братиславы покупателю в Праге покупателем или назначенным им перевозчиком, поставка будет облагаться словацким НДС.

- где товары находятся когда отправка или транспортировка клиенту заканчивается для дистанционных продаж когда годовой объем продаж поставщика превышает порог применяемый государством-членом клиента [ Директивы по НДС]

- Пример 4: Британско-французская компания продает компакт-диски через Интернет частным клиентам по всему ЕС. Когда компакт-диски продаются клиентам в Дании, датский НДС должен взиматься при превышении датского порога, а голландский НДС должен взиматься с клиентов в Нидерландах при превышении голландского порога.

- Пример 4: Британско-французская компания продает компакт-диски через Интернет частным клиентам по всему ЕС.

- где товары находятся когда отправка или транспортировка клиенту начинается для дистанционных продаж если годовой объем продаж поставщика ниже порога применяемого государством-членом поставщик решил облагаться налогом в государстве-члене назначения) [Статья 34 Директивы по НДС]

- Пример 5: Если годовой объем продаж французской компании (см. пример 4 выше) клиентам в Бельгии не превышает бельгийского порога, компакт-диски будут облагаться налогом во Франции.

- Пример 6: Когда французская компания осуществляет поставки покупателю в Люксембурге, и французская компания выбрала вариант налогообложения по месту назначения, компакт-диски будут облагаться налогом в Люксембурге.

- , если товары устанавливаются или собираются, если это делает поставщик [Статья 36 Директивы по НДС]

- Пример 7: Румынский НДС должен быть уплачен при поставке машины, установленной в Румынии итальянским поставщиком для своего клиента.Если вместо этого машина будет установлена самим покупателем, поставка будет облагаться налогом в Италии (освобожденная поставка внутри Сообщества в Италии, за которой следует приобретение внутри Сообщества в Румынии, если клиент является налогообязанным лицом).

- , где пункт отправления , если он предоставляется на борту судов, самолетов или поездов на участке пассажирских перевозок, осуществляемых в пределах Сообщества [Статья 37 Директивы по НДС]

- Пример 8: Товары, не предназначенные для потребления на борту, купленные пассажиром во время перехода через Ионическое море, облагаются налогом в Италии, когда паром отправляется из Бари с Корфу в качестве пункта назначения, и в Греции, когда отходит от Корфу и возвращается в Бари.

- Пример 9: Для товаров, проданных пассажирам рейсом из Малаги в Гамбург, взимается испанский НДС. Для обратного рейса применяется немецкий НДС.

- Пример 10: Магазин, торгующий товарами для пассажиров, совершающих круиз из Афин в Греции в Барселону в Испании, с краткосрочными остановками в Италии и Франции, но не разрешающий посадку и высадку пассажиров; Греческий НДС будет применяться.

- Пример 8: Товары, не предназначенные для потребления на борту, купленные пассажиром во время перехода через Ионическое море, облагаются налогом в Италии, когда паром отправляется из Бари с Корфу в качестве пункта назначения, и в Греции, когда отходит от Корфу и возвращается в Бари.

- где учрежден налогооблагаемый дилер при получении электроэнергии или газа, поставляемых через систему распределения природного газа [Статья 38 Директивы по НДС]

- Пример 11: Электроэнергия, поставляемая шведской электростанцией датской энергетической компании для распределения, облагается налогом в Дании.

- Пример 12: Когда природный газ из Северного моря покупается голландским дистрибьютором, дистрибьютор должен учитывать НДС в Нидерландах.