Осаго мощность двигателя: Что такое коэффициент мощности двигателя (КМ) в ОСАГО — Mafin Media

Коэффициент КМ в страховке ОСАГО

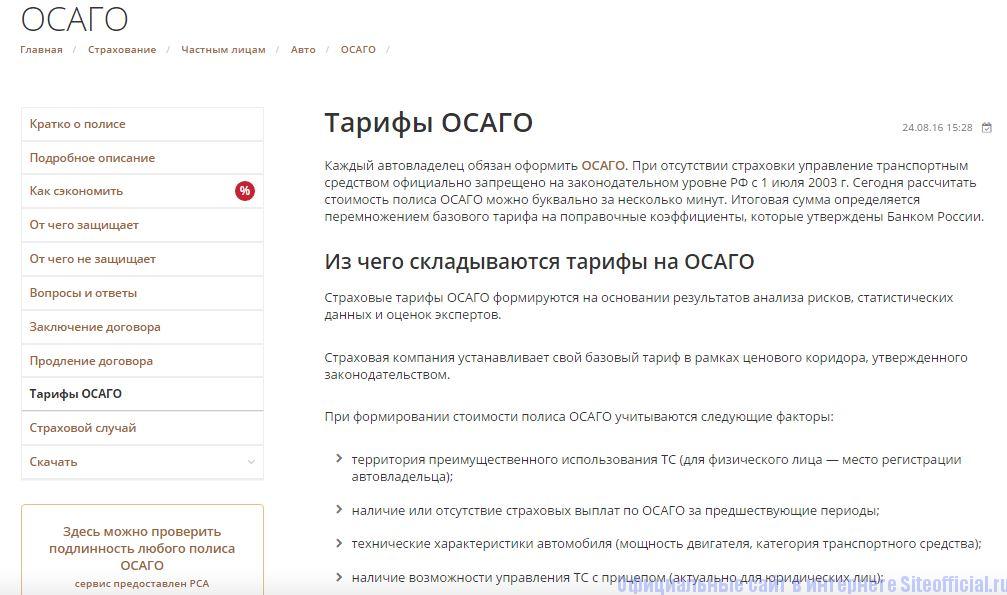

Действующая сегодня схема расчета стоимости полиса ОСАГО предусматривает использование базовой тарифной ставки и нескольких повышающих/понижающих коэффициентов. К числу последних относится так называемый коэффициент мощности. КМ в страховке ОСАГО – это важный элемент расчета, непосредственно влияющий на итоговую стоимость полиса. А потому имеет смысл рассмотреть порядок его применения на практике несколько подробнее.

Содержание

Скрыть- Коэффициент КМ в полисе ОСАГО

- Формула и примеры расчета

- Таблица коэффициента

- Изменения в правилах подсчета

- Как определить мощность ТС?

- Ответы на вопросы

- Какую роль играет страховой коэффициент КМ в расчете стоимости ОСАГО?

- В каких единицах измеряется мощность двигателя?

- Зависит ли ОСАГО от лошадиных сил двигателя и насколько сильно?

- Как перевести кВт в лошадиные силы при расчете цены полиса ОСАГО?

- Подведем итоги

Коэффициент КМ в полисе ОСАГО

Важность коэффициентов, используемых в формуле расчета стоимости ОСАГО, не вызывает сомнений. Сказанное в полной мере относится и к рассматриваемому показателю. Достаточно сказать, что его значение варьируется от 0,6 до 1,6. Другими словами, использование минимального показателя позволяет снизить стоимость обязательного автострахования на 40%, а максимального – повысить на 60%.

Сказанное в полной мере относится и к рассматриваемому показателю. Достаточно сказать, что его значение варьируется от 0,6 до 1,6. Другими словами, использование минимального показателя позволяет снизить стоимость обязательного автострахования на 40%, а максимального – повысить на 60%.

Формула и примеры расчета

Актуальная на сегодня формула расчета стоимости страховки ОСАГО выглядит следующим образом:

Итоговая цена = Базовая ставка ОСАГО * КБМ * КВС * КТ * КМ * КО * КС.

Процедура вычислений достаточно проста. Берется тариф в рамках коридора, установленного Центробанком, а затем последовательно перемножается на перечисленные в формуле коэффициенты, включая КМ.

Примеры расчетов и пояснения по каждому из параметров приводятся на сайте.

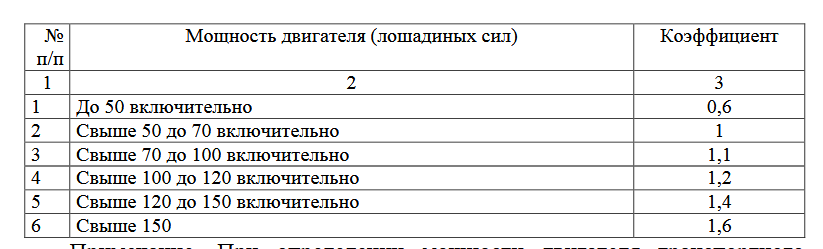

Таблица коэффициента

Значение КМ определяется на основании технических характеристик транспортного средства. Обычно мощность выражается в лошадиных силах. Альтернативный вариант – кВт, для преобразования которых в л.

|

Мощность |

Коэффициент мощности |

|

До 50 л. с. |

0,6 |

|

51-70 л. с. |

1,0 |

|

71-100 л. с. |

1,1 |

|

101-120 л. с. |

1,2 |

|

121-150 л. с. |

1,4 |

|

От 151 л. с. |

1,6 |

Изменения в правилах подсчета

Правила расчета стоимости ОСАГО постоянно меняются. Но последние корректировки практически не затрагивают КМ. Значения коэффициента следует брать из приведенной выше таблицы, в которой содержатся актуальные на сегодня данные.

Как определить мощность ТС?

Мощность транспортного средства в обязательном порядке указывается в сопроводительной документации. Речь идет как о ПТС, так и регистрационном свидетельстве (СТС). В обоих документах данная характеристика указывается всегда и выступает одной из основных.

Ответы на вопросы

Какую роль играет страховой коэффициент КМ в расчете стоимости ОСАГО?

Коэффициент мощности, как и другие аналогичные показатели, при расчете цены полиса перемножается на базовую тарифную ставку. Поэтому его влияние достаточно велико, тем более – с учетом серьезной вариативности в значениях – от 0,6 до 1,6.

В каких единицах измеряется мощность двигателя?

При определении стоимости полиса обязательного автострахования используется стандартная единица измерения – лошадиные силы или в сокращенном виде л. с.

Зависит ли ОСАГО от лошадиных сил двигателя и насколько сильно?

Рассматриваемый коэффициент существенно влияет на итоговую стоимость полиса. Например, при минимальном значении показателя цена страховки снижается сразу на 40%, при максимальном происходит рост на 60%.

Например, при минимальном значении показателя цена страховки снижается сразу на 40%, при максимальном происходит рост на 60%.

Как перевести кВт в лошадиные силы при расчете цены полиса ОСАГО?

Формула перевода предусматривает применение соотношения между двумя единицами измерения: 1 кВт = 1,35962 л. с.

Подведем итоги

Мощность двигателя транспортного средства выступает одним из ключевых параметров, определяющих стоимость обязательной автостраховки. В формуле расчета цены ОСАГО он учитывается с помощью специального коэффициента – КМ, значение которого определяется из таблицы и варьируется от 0,6 до 1,6.

Коэффициент мощности осаго 2019 таблица

Коэффициент мощности в 2019 году — КМ

Коэффициент мощности напрямую влияет величину страховой премии. Чем мощнее двигатель у автомобиля, тем больший ущерб он может нанести при аварии. Поэтому для расчета цены ОСАГО страховщик может применить более высокий КМ по отношению к таким автомашинам.

В 2019 г. для транспорта категорий В и ВЕ будут применяться следующие коэффициенты мощности:

- 0,6 – с двигателем до 50 л. с.

- 150 – с двигателем свыше 150 л. с.

При оформлении полиса ОСАГО в 2019 году автовладелец может самостоятельно узнать свой КМ, изучив соответствующую таблицу.

В некоторых случаях узнать коэффициент мощности бывает затруднительно, поскольку в техпаспорте ТС может отсутствовать данный параметр. В таких случаях Центробанк России рекомендует пользоваться каталогами производителя для его установления.

Некоторые производители указывают мощность в киловаттах. Для определения КМ страховщик должен конвертировать данный показатель в лошадиные силы, умножив указанное в кВт число на 1, 35962.

Таблица коэффициентов мощности КМ в 2019 году

Коэффициент мощности ОСАГО 2019 — таблица

Что такое КМ (коэффициент мощности)? Поправочный коэффициент страховых тарифов мощности двигателя автомобиля категории В и ВЕ, влияющий на стоимость полиса ОСАГО и его максимальное значение для автомобиля с мотором свыше 150 л. с. равняется 1,6. Применяется для расчета стоимости ОСАГО в 2019 году.

с. равняется 1,6. Применяется для расчета стоимости ОСАГО в 2019 году.

Регулируется Банком России от 4 декабря 2018 года N 5000-У Приложении 2 Пункт 5.

Как рассчитывается коэффициент мощности в ОСАГО? Точные значения мощности можно узнать из ПТС, СТС или иных официальных документах завода-изготовителя данной модели. Далее сравниваем с данными из таблицы и находим нужный КМ.

Если указано в ПТС мощность в киловаттах. То соотношение КВт к лошадиным силам следующее: 1 КВт/ч = 1,35962 л.с.

Таблица. КМ коэффициент мощности полиса ОСАГО 2019 года

| до 50 (включительно) | 0,6 |

| от 51 до 70 (включительно) | 1 |

| от 71 до 100 (включительно) | 1,1 |

| от 101 до 120 (включительно) | 1,2 |

| от 121 до 150 (включительно) | 1,4 |

| свыше 150 | 1,6 |

Коэффициенты страховки ОСАГО 2019 — таблица

Получение полиса ОСАГО является обязательным для владельца транспортного средства. При расчете страхового взноса применяются коэффициенты и базовая ставка, размер которых регулируется государством.

При расчете страхового взноса применяются коэффициенты и базовая ставка, размер которых регулируется государством.

Правовой основой использования коэффициентов ОСАГО является:

- Федеральный закон от 25.04.2002 № 40-ФЗ.

- Указание Банка России от 04.12.2018 № 5000-У «О предельных размерах базовых ставок страховых тарифов, коэффициентах …»

Регулятором же размеров ставок является Центробанк, который в конце 2018 года опубликовал их изменение, вступившие в силу с 9 января 2019 года. Таким образом, тем автовладельцам, которые обращаются в страховую компанию за оформлением полиса ОСАГО в 2019 году, его стоимость будет рассчитана по новым размерам базовых ставок и коэффициентов.

Формула расчета ОСАГО

Тариф стоимости полиса ОСАГО складываются из базовых ставок и коэффициентов.

Т = ТБ × КТ × КБМ × КВС × КО × КМ × КС × КП × КН × КПр

- ТБ — базовая ставка страхового тарифа

Рассмотрим все коэффициенты с расшифровкой в таблице с актуальной информацией, применяемые страховщиками ОСАГО в 2019 году:

Коэффициенты ОСАГО в 2019 году

Узнайте, сколько будет стоить электронный полис ОСАГО для вас и в каких страховых компаниях его можно купить в вашем регионе:

В 2019 году в рамках реализации плана поэтапной либерализации ОСАГО в действие вступают новые коэффициенты. Изменения сделают тарифную сетку обязательного страхования гражданской ответственности более гибкой.

Изменения сделают тарифную сетку обязательного страхования гражданской ответственности более гибкой.

Базовая ставка (ТБ) ОСАГО

В 2019 году ЦБ РФ пересмотрел размеры минимальных и максимальных значений базовой ставки ТБ.

Категория A и M (мотоциклы)

- Минимальная ставка — 694 руб

- Максимальная ставка — 1 407 руб

Категория B и BE (легковые автомобили)

Для физических лиц и ИП:

- Минимальная ставка — 2 746 руб

- Максимальная ставка — 4 942 руб

Для юридических лиц:

- Минимальная ставка — 2 058 руб

- Максимальная ставка — 2 911 руб

Для такси:

- Минимальная ставка — 4 110 руб

- Максимальная ставка — 7 399 руб

Категория C и CE (грузовики)

C разрешенной максимальной массой 16 тонн:

- Минимальная ставка — 4 227 руб

- Максимальная ставка — 7 609 руб

Категория D и DE (автобусы)

C количеством пассажирских мест 16:

- Минимальная ставка — 2 807 руб

- Максимальная ставка — 5 053 руб

Маршрутные такси:

- Минимальная ставка — 4 110 руб

- Максимальная ставка — 7 399 руб

Категория Tb (троллейбусы)

- Минимальная ставка — 2 246 руб

- Максимальная ставка — 4 044 руб

Категория Tm (трамваи)

- Минимальная ставка — 1 401 руб

- Максимальная ставка — 2 521 руб

Тракторы, самоходные дорожно-строительные и прочие

- Минимальная ставка — 899 руб

- Максимальная ставка — 1 895 руб

Подробнее о Базовой Ставке ОСАГО в 2019 году читайте в нашей статье.

Таблица коэффициентов КБМ

Коэффициент бонус-малус (сокращенно КБМ) уменьшает или наоборот, увеличивает стоимость страховки ОСАГО, в зависимости от отсутствия или наличия ДТП, произошедших по вине водителя в предыдущие периоды. Минимальное значение КБМ в 2019 году — 0,5, а максимальное — 2,45. С подробной таблицей КБМ вы можете ознакомиться ниже.

Проверка КБМ онлайн:

Подробнее о коэффициенте КБМ в 2019 году читайте в нашей статье.

Территориальный коэффициент ОСАГО (КТ)

Территориальный коэффициент ОСАГО отличается в разных регионах России, в зависимости от среднего показателя аварийности на дорогах в том или ином Субъекте Федерации.

КТ для физических лиц и ИП

По закону, текущий КТ для физлиц определяется на основании данных о прописке, указанных в российском паспорте гражданина

КТ для организаций

Для юридических лиц регион для КТ берется исходя из адреса, указанного в регистрационных данных организации.

КТ собственников без российской прописки

Если определить основное место эксплуатации транспортного средства не представляется возможным, устанавливается коэффициент КТ, равный 1,7.

Подробная таблица территориальных коэффициентов ОСАГО опубликована на отдельной странице.

Коэффициент возраста и стажа КВС

КВС — это коэффициент ОСАГО, корректирующий стоимость страховки в большую или меньшую сторону, в зависимости от возраста и водительского стажа.

С 2019 года впервые будет учитываться 50 коэффициентов КВС от 0,96 до 1,87. Больше всех за страховку заплатят водители младше 21 года с водительским стажем менее 2 лет, а меньше всех — водители старше 30 лет со стажем более 10 лет.

Подробнее о коэффициенте КВС в 2019 году читайте в нашей статье.

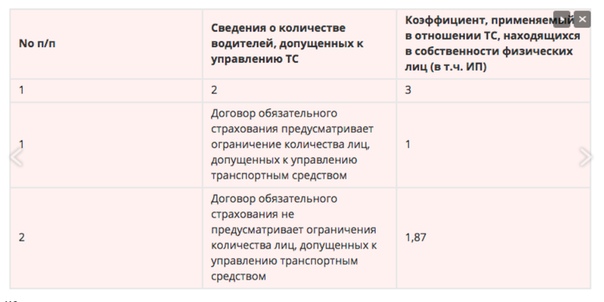

Коэффициент КО

Страховка ОСАГО может быть 2 типов — либо без ограничений, либо с указанием всех допущенных к управлению автомобилем водителей. В зависимости вида страховки, назначается коэффициент КО:

- ОСАГО без ограничений — КО 1,87

- ОСАГО с ограничением количества лиц — 1,87

Подробнее о коэффициенте КО в 2019 году читайте в нашей статье.

Коэффициент КС

При оформлении ОСАГО в 2019 году клиент по прежнему может воспользоваться правом применить понижающий коэффициент КС. Этот коэффициент уменьшает стоимость страховки, в зависимости от количества месяцев, на протяжении которых водитель будет использовать транспортное средство.

Минимальный период оформления ОСАГО — 3 месяца. При этом будет применен коэффициент 0,5. Если автомобиль планируется эксплуатировать 10 и более месяцев — КС будет равен 1. КС применяется только для автомобилей, зарегистрированных на территории РФ. В остальных случаях учитывается коэффициент КП (читайте далее). Подробная таблица коэффициентов КС опубликована ниже.

Подробнее о коэффициенте КС в 2019 году читайте в нашей статье.

Коэффициент КП

Аналогично коэффициенту КС, для зарегистрированных за границей ТС применяется коэффициент КП. В отличие от КС, для КП предусмотрен расширенный коридор периодов, например от 5 до 15 дней, от 16 дней до 1 месяца, а также 2 месяца. Минимальная ставка коэффициента составляет 0,2.

Минимальная ставка коэффициента составляет 0,2.

Подробнее о коэффициенте КП в 2019 году читайте в нашей статье.

Коэффициент мощности КМ

Мощность двигателя автомобилей категорий «В» и «BE» напрямую влияет на стоимость договора ОСАГО посредством поправочного коэффициента КМ.

Наименьший коэффициент КМ, равный 0,6 будет применен для машин, мощность двигателей которых не превышает 50 л.с. Самое большое значение коэффициента ожидает владельцев автомобилей с мощностью мотора выше 150 л.с.

Если мощность двигателя не отображена в регистрационной документации (СТС, ПТС и пр.), для расчета стоимости страховки можно использовать официальные каталоги завода-изготовителя транспортного средства. Если в документах мощность двигателя опубликована в киловаттах, ее необходимо перевести в лошадиные силы в соотношении 1 кВт = 1,35962 л.с.

Подробнее о коэффициенте КМ в 2019 году читайте в нашей статье.

Коэффициент нарушений КН

Коэффициент КН при оформлении ОСАГО применяется только к водителям, ранее имевшим нарушения правил страхования, регламентируемых пунктом 3 статьи 9 действующего Закона об ОСАГО.

При этом, размер коэффициента КН в 2019 году зафиксирован на уровне 1,5.

Подробнее о коэффициенте КН читайте в нашей статье.

Коэффициент прицепа КПр

В случаях, когда водитель планирует эксплуатировать машину с прицепом, при заключении договора ОСАГО применяется коэффициент КПр.

В зависимости от категории ТС, предусмотрено 5 коэффициентов КПр — от 1 до 1,4.

Подробнее о коэффициенте КПр читайте в нашей статье.

Страховки: расчет коэффициента мощностиКоэффициент мощности двигателя КМ, 134 отзыва Коэффициент страховых тарифов ОСАГО рассчитывается в зависимости от мощности автомобильного двигателя. Считается, что чем мощнее мотор у автомобиля — тем больше повреждений окружающим способно причинить это транспортное средство. При этом коэффициент использования мощности двигателя, или КПД, не играет роли. Расчет коэффициента мощности автомобиля для целей страхования чрезвычайно прост: собственно говоря, никакого расчета и нет (не считая перевода ватты в лошадиные силы, если понадобится), значения КМ просто берутся из таблицы страховых коэффициентов ОСАГО.

При определении мощности двигателя используются данные паспорта или свидетельства о регистрации транспортного средства. Может оказаться, что значение мощности двигателя там указано в ваттах, или не указано совсем. В первом случае мощность авто пересчитывают в лошадиные силы по формуле «одна лошадиная сила равна 735.5 ваттам», или 1 киловатт = 1.35962 лошадиных сил. Во втором случае мощность двигателя берется из каталога завода-производителя автомобиля или другого официального источника. Как применяется значение коэффициента мощности авто?Для расчета стоимости страховой премии корректор коэффициента мощности КМ, выбранный из таблицы, умножается на базовый тариф и другие страховые коэффициенты ОСАГО (бонус-малус КБМ, коэффициент территориальности КТ, КВС, КО, КС, КН). Полученное значение и будет суммой страховой премии, или ценой полиса обязательного страхования гражданской ответственности автомобилиста. Разумеется, в расчет принимается только мощность мотора автомобиля, а не сумма всех мощностей силовых агрегатов транспортного средства. Например, на машине может быть установлена бетономешалка или насос с отдельным двигателем, и эти лошадиные силы не идут в расчет КМ. Сложнее, когда от одного силового агрегата приводится в действие и мотор, и дополнительные механизмы. В правилах расчета страховой премии нет указаний, что надо применять коэффициент производственной мощности этих механизмов, то есть, учитывать, что не вся сила двигателя тратится на приведение в движение машины. |

|

Ошибка в полисе ОСАГО: как и почему можно остаться без денег?

Как можно ошибиться и что за это будет

Согласно пункту 1.15 правил ОСАГО, страховщик вправе досрочно прекратить действие договора в случае выявления ложных или неполных сведений, представленных страхователем при заключении договора ОСАГО, имеющих существенное значение для определения степени страхового риска, — в этом сходятся все опрошенные Журналом Авто.ру страховщики.

Помимо риска попасть в ДТП без страховки существует и другая неприятность: денег за остаток полиса страхователю не вернут. По закону об ОСАГО, у страховых компаний есть все основания оставить себе полученные за оформление полиса деньги. Страхователю в таком случае отправляют уведомление по почте.

Непреднамеренные ошибки случаются: например, водители могут ввести неверные данные при заполнении строки с госномером. Либо собственник автомобиля меняет место регистрации и забывает сообщить об этом в страховую компанию. И хотя новый этап либерализации ОСАГО предполагает отвязку коэффициента от места прописки (а также от множества других факторов, включая мощность двигателя), пока этого не произошло. На данный момент у каждого региона использования автомобиля есть свой коэффициент, в зависимости от статистики аварийности, поэтому при смене места жительства стоимость полиса должна быть пересчитана.

«При смене регистрации страхователь должен направить страховщику соответствующее заявление. Он внесёт изменения в страховой полис ОСАГО. При этом страховщик вправе потребовать уплаты дополнительной страховой премии в соответствии со страховыми тарифами по ОСАГО соразмерно увеличению риска», — объяснили в РСА.

Иногда владельцы редких и необычных моделей автомобилей не могут при оформлении электронного полиса подобрать нужные параметры мощности двигателя. К этому нельзя относиться беспечно в надежде на то, что разница в одну-две лошадиные силы не имеет значения. Известен даже случай, когда для расторжения полиса хватило отклонения в 0,64 л.с.!

К этому нельзя относиться беспечно в надежде на то, что разница в одну-две лошадиные силы не имеет значения. Известен даже случай, когда для расторжения полиса хватило отклонения в 0,64 л.с.!

«В случае если конкретная модификация транспортного средства в справочнике отсутствует (в том числе по мощности двигателя), страхователю необходимо выбрать в разделе «Марка/модель» «Другое ТС» и ввести данные вручную», — предложили вариант решения проблемы в «Росгосстрахе». Но если ничего подходящего всё равно не находится, придётся лично обратиться в офис страховой компании и оформить полис там.

Если же страховая пока не добралась до ошибки, а собственник автомобиля обнаружил её сам, в его интересах быстрее об этом сообщить и избежать санкций. Так же стоит поступить, если ранее указанные сведения об автомобилистах поменялись. В таком случае клиенту скорее всего предложат просто доплатить недостающую сумму в соответствии со страховыми тарифами по ОСАГО соразмерно увеличению риска.

| Территория преимущественного использования транспортного средства: | Коэффициент для транспортных средств, за исключением тракторов, самоходных дорожно-строительных и иных машин и прицепов к ним | Территориальный коэффициент для тракторов, самоходных дорожно-строительных и иных машин и прицепов к ним |

| для юридических лиц – место регистрации транспортного средства; | ||

| для физических лиц – место жительства собственника транспортного средства | ||

| Алтайский край | ||

| Барнаул | 1,7 | 1 |

| Бийск | 1,2 | 0,8 |

| Заринск, Новоалтайск, Рубцовск | 1,1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Амурская область | ||

| Благовещенск | 1,6 | 0,8 |

| Белогорск, Свободный | 1,1 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,5 |

| Архангельская область | ||

| Архангельск | 1,8 | 1 |

| Северодвинск | 1,7 | 1 |

| Котлас | 1,6 | 1 |

| Прочие города и населенные пункты | 0,85 | 0,5 |

| Астраханская область | ||

| Астрахань | 1,4 | 1 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Белгородская область | ||

| Белгород | 1,3 | 0,8 |

| Губкин, Старый Оскол | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Брянская область | ||

| Брянск | 1,5 | 1 |

| Клинцы | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Владимирская область | ||

| Владимир | 1,6 | 1 |

| Муром | 1,2 | 0,8 |

| Гусь-Хрустальный | 1,1 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,8 |

| Волгоградская область | ||

| Волгоград | 1,3 | 0,8 |

| Волжский | 1,1 | 0,8 |

| Камышин, Михайловка | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Вологодская область | ||

| Череповец | 1,8 | 1 |

| Вологда | 1,7 | 1 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Воронежская область | ||

| Воронеж | 1,5 | 1 |

| Борисоглебск, Лиски, Россошь | 1,1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Еврейская автономная область | ||

| Биробиджан | 0,6 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Забайкальский край | ||

| Чита | 0,7 | 0,8 |

| Краснокаменск | 0,6 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Ивановская область | ||

| Иваново | 1,8 | 1 |

| Кинешма | 1,1 | 0,8 |

| Шуя | 1 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Иркутская область | ||

| Иркутск | 1,7 | 1 |

| Шелехов | 1,3 | 0,8 |

| Ангарск | 1,2 | 0,8 |

| Усолье-Сибирское | 1,1 | 0,8 |

| Братск, Тулун, Усть-Илимск, Усть-Кут, Черемхово | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Кабардино-Балкарская Республика | ||

| Нальчик, Прохладный | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Калининградская область | ||

| Калининград | 1,1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Калужская область | ||

| Обнинск | 1,3 | 0,8 |

| Калуга | 1,2 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Камчатский край | ||

| Петропавловск-Камчатский | 1,3 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,5 |

| Карачаево-Черкесская Республика | ||

| 1 | 0,8 | |

| Кемеровская область | ||

| Кемерово | 1,9 | 1 |

| Новокузнецк | 1,8 | 1 |

| Белово, Березовский, Осинники, Прокопьевск, Междуреченск | 1,3 | 0,8 |

| Анжеро-Судженск, Киселевск, Юрга | 1,2 | 0,8 |

| Прочие города и населенные пункты | 1,1 | 0,8 |

| Кировская область | ||

| Киров | 1,4 | 1 |

| Кирово-Чепецк | 1,2 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Костромская область | ||

| Кострома | 1,3 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Краснодарский край | ||

| Краснодар, Новороссийск | 1,8 | 1 |

| Анапа, Геленджик | 1,3 | 0,8 |

| Армавир, Сочи, Туапсе | 1,2 | 0,8 |

| Белореченск, Ейск, Кропоткин, Крымск, Курганинск, Лабинск, Славянск-на-Кубани, Тимашевск, Тихорецк | 1,1 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,8 |

| Красноярский край | ||

| Красноярск | 1,8 | 1 |

| Железногорск, Норильск | 1,3 | 0,8 |

| Ачинск, Зеленогорск | 1,1 | 0,8 |

| Канск, Лесосибирск, Минусинск, Назарово | 1 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Курганская область | ||

| Курган | 1,4 | 0,8 |

| Шадринск | 1,1 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Курская область | ||

| Курск | 1,2 | 0,8 |

| Железногорск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Ленинградская область | ||

| 1,3 | 1 | |

| Липецкая область | ||

| Липецк | 1,5 | 1 |

| Елец | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Магаданская область | ||

| Магадан | 0,7 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Московская область | ||

| 1,7 | 1 | |

| Москва | ||

| 2 | 1,2 | |

| Мурманская область | ||

| Мурманск | 2,1 | 1 |

| Североморск | 1,6 | 0,8 |

| Апатиты, Мончегорск | 1,3 | 0,8 |

| Прочие города и населенные пункты | 1,2 | 0,8 |

| Ненецкий автономный округ | ||

| 0,8 | 0,5 | |

| Нижегородская область | ||

| Нижний Новгород | 1,8 | 1 |

| Балахна, Бор, Дзержинск | 1,3 | 0,8 |

| Кстово | 1,2 | 0,8 |

| Арзамас, Выкса, Саров | 1,1 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,8 |

| Новгородская область | ||

| Великий Новгород | 1,3 | 0,8 |

| Боровичи | 1 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Новосибирская область | ||

| Новосибирск | 1,7 | 1 |

| Бердск | 1,3 | 0,8 |

| Искитим | 1,2 | 0,8 |

| Куйбышев | 1 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Омская область | ||

| Омск | 1,6 | 1 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Оренбургская область | ||

| Оренбург | 1,7 | 1 |

| Орск | 1,1 | 0,8 |

| Бугуруслан, Бузулук, Новотроицк | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Орловская область | ||

| Орел | 1,2 | 0,8 |

| Ливны, Мценск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Пензенская область | ||

| Пенза | 1,4 | 1 |

| Заречный | 1,2 | 0,8 |

| Кузнецк | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Пермский край | ||

| Пермь | 2 | 1,2 |

| Березники, Краснокамск | 1,3 | 0,8 |

| Соликамск | 1,2 | 0,8 |

| Лысьва, Чайковский | 1 | 0,8 |

| Прочие города и населенные пункты | 1,1 | 0,8 |

| Приморский край | ||

| Владивосток | 1,4 | 1 |

| Арсеньев, Артем, Находка, Спасск-Дальний, Уссурийск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Псковская область | ||

| Псков | 1,2 | 0,8 |

| Великие Луки | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Республика Адыгея | ||

| 1,3 | 0,8 | |

| Республика Алтай | ||

| Горно-Алтайск | 1,3 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Республика Башкортостан | ||

| Уфа | 1,8 | 1 |

| Стерлитамак, Туймазы | 1,3 | 0,8 |

| Благовещенск, Октябрьский | 1,2 | 0,8 |

| Ишимбай, Кумертау, Салават | 1,1 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,8 |

| Республика Бурятия | ||

| Улан-Удэ | 1,3 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Республика Дагестан | ||

| Буйнакск, Дербент, Каспийск, Махачкала, Хасавюрт | 0,7 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Республика Ингушетия | ||

| Малгобек | 0,8 | 0,8 |

| Назрань | 0,6 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Йошкар-Ола | 1,4 | 0,5 |

| Республика Калмыкия | ||

| Элиста | 1,3 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Республика Карелия | ||

| Петрозаводск | 1,3 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Республика Коми | ||

| Сыктывкар | 1,6 | 1 |

| Ухта | 1,3 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,8 |

| Республика Марий Эл | ||

| Йошкар-Ола | 1,3 | 0,8 |

| Волжск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Республика Мордовия | ||

| Саранск | 1,5 | 0,8 |

| Рузаевка | 1,2 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Республика Саха (Якутия) | ||

| Якутск | 1,2 | 1,2 |

| Нерюнгри | 0,8 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Республика Северная Осетия — Алания | ||

| Владикавказ | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Республика Татарстан | ||

| Казань | 2 | 1,2 |

| Набережные Челны | 1,7 | 1 |

| Альметьевск, Зеленодольск, Нижнекамск | 1,3 | 0,8 |

| Елабуга | 1,2 | 0,8 |

| Бугульма, Лениногорск, Чистополь | 1 | 0,8 |

| Прочие города и населенные пункты | 1,1 | 0,8 |

| Республика Тыва | ||

| Кызыл | 0,6 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Республика Хакасия | ||

| Абакан, Саяногорск, Черногорск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Ростовская область | ||

| Ростов-на-Дону | 1,8 | 1 |

| Батайск | 1,3 | 0,8 |

| Азов | 1,2 | 0,8 |

| Шахты | 1,1 | 0,8 |

| Волгодонск, Гуково, Каменск-Шахтинский, Новочеркасск, Новошахтинск, Сальск, Таганрог | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Рязанская область | ||

| Рязань | 1,4 | 1 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Самарская область | ||

| Самара | 1,6 | 1 |

| Тольятти | 1,5 | 1 |

| Чапаевск | 1,2 | 0,8 |

| Новокуйбышевск, Сызрань | 1,1 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Санкт-Петербург | ||

| 1,8 | 1 | |

| Саратовская область | ||

| Саратов | 1,6 | 1 |

| Энгельс | 1,2 | 0,8 |

| Балаково, Балашов, Вольск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Сахалинская область | ||

| Южно-Сахалинск | 1,5 | 1 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Свердловская область | ||

| Екатеринбург | 1,8 | 1 |

| Березовский, Верхняя Пышма, Новоуральск, Первоуральск | 1,3 | 0,8 |

| Верхняя Салда, Полевской | 1,2 | 0,8 |

| Асбест, Ревда | 1,1 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,8 |

| Смоленская область | ||

| Смоленск | 1,2 | 0,8 |

| Вязьма, Рославль, Сафоново, Ярцево | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Ставропольский край | ||

| Кисловодск, Михайловск, Ставрополь | 1,2 | 0,8 |

| Буденновск, Георгиевск, Ессентуки, Минеральные воды, Невинномысск, Пятигорск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Тамбовская область | ||

| Тамбов | 1,2 | 0,8 |

| Мичуринск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Тверская область | ||

| Тверь | 1,5 | 1 |

| Вышний Волочек, Кимры, Ржев | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Томская область | ||

| Томск | 1,6 | 1 |

| Северск | 1,2 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Тульская область | ||

| Тула | 1,5 | 1 |

| Узловая, Щекино | 1,2 | 0,8 |

| Алексин, Ефремов, Новомосковск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Тюменская область | ||

| Тюмень | 2 | 1,2 |

| Тобольск | 1,3 | 0,8 |

| Прочие города и населенные пункты | 1,1 | 0,8 |

| Удмуртская Республика | ||

| Ижевск | 1,6 | 1 |

| Воткинск | 1,1 | 0,8 |

| Глазов, Сарапул | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Ульяновская область | ||

| Ульяновск | 1,5 | 1 |

| Димитровград | 1,2 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Хабаровский край | ||

| Хабаровск | 1,7 | 1 |

| Комсомольск-на-Амуре | 1,3 | 0,8 |

| Амурск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Ханты-Мансийский автономный округ | ||

| Сургут | 2 | 1,2 |

| Нижневартовск | 1,8 | 1 |

| Ханты-Мансийск | 1,5 | 1 |

| Нефтеюганск, Нягань | 1,3 | 0,8 |

| Когалым | 1 | 0,8 |

| Прочие города и населенные пункты | 1,1 | 0,8 |

| Челябинская область | ||

| Челябинск | 2,1 | 1,2 |

| Магнитогорск | 1,8 | 1 |

| Копейск | 1,6 | 1 |

| Златоуст, Миасс | 1,4 | 0,8 |

| Сатка, Чебаркуль | 1,2 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,8 |

| Чеченская Республика | ||

| 0,6 | 0,5 | |

| Чувашская Республика | ||

| Чебоксары | 1,7 | 1 |

| Новочебоксарск | 1,2 | 0,8 |

| Канаш | 1,1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Чукотский автономный округ | ||

| 0,6 | 0,5 | |

| Ямало-Ненецкий автономный округ | ||

| Ноябрьск | 1,7 | 1 |

| Новый Уренгой | 1 | 0,8 |

| Прочие города и населенные пункты | 1,1 | 0,8 |

| Ярославская область | ||

| Ярославль | 1,5 | 1 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Байконур | ||

| Байконур | 0,6 | 1 |

Из расчета цены ОСАГО могут исключить мощность — журнал За рулем

В Госдуме рассматривается законопроект, исключающий из формулы расчета стоимости полиса ОСАГО коэффициент мощности двигателя транспортного средства. РСА против такого нововведения.

РСА против такого нововведения.

00

Газете «Коммерсантъ» стало известно, что депутат от фракции «Единая Россия» Алексей Журавлев собирается вынести на рассмотрение в Госдуму законопроект, который упразднит один из девяти существующих повышающих коэффициентов в расчете цены полиса ОСАГО. По мнению народного избранника, число совершаемых ДТП не связано напрямую с мощностью двигателя автомобиля, а соответствующий повышающий коэффициент представляет собой дополнительный скрытый налог. В подтверждение своей позиции Журавлев приводит опыт некоторых западных стран, где цена страховки не связана с мощностью, и данные страховых компаний, говорящие о том, что автомобили с маломощными двигателями попадают в аварии ничуть не реже, чем машины дорогие и энерговооруженные, — аварийность, считает депутат, скорее зависит «от менталитета водителя».

Российский союз автостраховщиков с позицией единоросса ожидаемо не согласился и считает, что есть прямая связь между риском попасть в аварию и мощностью автомобиля, а потому отказываться от мощностного коэффициента не следует. Не исключено, что в ходе дебатов депутаты и страховщики придут к компромиссу, сохранив коэффициент, но пересмотрев его значения — РСА еще осенью выразил готовность к уступкам в этой части страховой формулы и направил соответствующее предложение в Центробанк. По мнению страховщиков, величину мощностного коэффициента можно снизить на 10–35%.

Не исключено, что в ходе дебатов депутаты и страховщики придут к компромиссу, сохранив коэффициент, но пересмотрев его значения — РСА еще осенью выразил готовность к уступкам в этой части страховой формулы и направил соответствующее предложение в Центробанк. По мнению страховщиков, величину мощностного коэффициента можно снизить на 10–35%.

- Даже если мощность двигателя совсем уберут из формулы расчета стоимости полиса ОСАГО, коэффициентов в ней все равно будет не меньше девяти, ведь РСА с подачи Центробанка готовится к введению коэффициента, учитывающего количество совершенных водителем нарушений ПДД.

- В будущем РСА вовсе мечтает перейти к свободному тарифу ОСАГО и определять, наконец, его цену исходя из потребностей страховых компаний.

- Уставшие от многочисленных судебных исков со стороны населения страховщики предложили создать в России институт страхового омбудсмена по ОСАГО. Его главная задача — в досудебном порядке разрешать конфликты между страховщиками и покупателями полисов.

Наше новое видео

Понравилась заметка? Подпишись и будешь всегда в курсе!

За рулем на Яндекс.НовостиКоэффициент мощности двигателя предложили исключить из расчета стоимости ОСАГО

Сегодня на рассмотрение Госдумы внесен законопроект, исключающий из расчета стоимости ОСАГО коэффициент, который зависит от мощности двигателя. Информация об этом размещена на сайте нижней палаты парламента. Автор документа — депутат-единоросс Алексей Журавлев.

С инициативой исключить из расчета стоимости ОСАГО коэффициент, зависящий от мощности двигателя, выступил депутат Алексей Журавлев, который утверждает, что «указанный коэффициент применяется исключительно для транспортных средств категорий «В» и «BE» и фактически является скрытым, дополнительным налогом на автомобиль».Указанный коэффициент применяется только из расчета мощности двигателя, вне привязки к категории транспортного средства.

Депутат утверждает: доводы о том, что мощность двигателя транспортного средства напрямую связана с возможностью наступления страхового случая, на практике несостоятельны. В пояснительной записке к документу он приводит результаты исследований, которые говорят, что чаще всего в ДТП попадают маломощные ВАЗ (33,6%), ГАЗ (5,9%) и Hyundai (4,8%), так как автомобили данных марок наиболее распространены в стране.

В пояснительной записке к документу он приводит результаты исследований, которые говорят, что чаще всего в ДТП попадают маломощные ВАЗ (33,6%), ГАЗ (5,9%) и Hyundai (4,8%), так как автомобили данных марок наиболее распространены в стране.

«За рулем.РФ» уже писал, что вместо этого коэффициента депутат предлагает ввести другой, зависящий от наличия или отсутствия у водителя административных нарушений в области дорожного движения в течение одного года, что даст возможность аккуратным водителям платить за полис меньше, чем недобросовестным.

Между тем исполнительный директор Российского союза автостраховщиков (РСА) Евгений Уфимцев утверждает, что риск наступления страхового случая все-таки связан с мощностью автомобиля, и ссылается на исследования ЦБ, и данные страховых компаний, в том числе западных. В некоторых странах действительно нет привязки цены страховки к мощности, но там есть привязка к конкретным маркам и моделям автомобилей, отмечает он.

«В конце прошлого года завершилось исследование о наличии зависимости количества и состава нарушений правил дорожного движения (ПДД). По предварительным выводам исследования, введение повышающего коэффициента за опасное вождение к базовым тарифам ОСАГО может коснуться 5,5% автовладельцев, то есть тех, кто совершил пять и более нарушений в год. Предварительные результаты расчетов были направлены в ЦБ в конце года. Вероятно, понадобится более глубокий анализ, чтобы установить связь между количеством, видами нарушений и риском попасть в аварию», — прокомментировал Евгений Уфимцев.

По предварительным выводам исследования, введение повышающего коэффициента за опасное вождение к базовым тарифам ОСАГО может коснуться 5,5% автовладельцев, то есть тех, кто совершил пять и более нарушений в год. Предварительные результаты расчетов были направлены в ЦБ в конце года. Вероятно, понадобится более глубокий анализ, чтобы установить связь между количеством, видами нарушений и риском попасть в аварию», — прокомментировал Евгений Уфимцев.

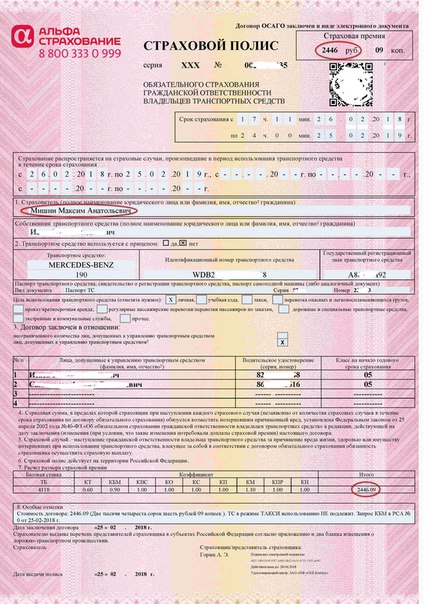

Интервалов мощность двигателя в осаго. Как рассчитывается осаго, формула расчета осаго

ОСАГО — Обязательное страхование ответственности перед третьими лицами. С 1 июля 2003 г. начал действовать Федеральный закон № 40-ФЗ от 20 апреля 2002 г., благодаря ему мы узнали об ОСАГО. И теперь каждый водитель автомобиля должен иметь при себе такой полис автостраховки.

Если у вас нет полиса ОСАГО при управлении транспортным средством, либо вы не включены в него как допущенный водитель (за исключением полиса без ограничения количества водителей), то административное взыскание по статье 12 Административного Кодекс Российской Федерации 12. 37 ч. 2 (Штраф от 500 до 800 руб., Запрет эксплуатации транспортных средств со снятием госномеров).

37 ч. 2 (Штраф от 500 до 800 руб., Запрет эксплуатации транспортных средств со снятием госномеров).

По расчёту ОСАГО.

Каждый автолюбитель задается этими не скромными вопросами, от чего зависит стоимость полиса ОСАГО, как рассчитать стоимость полиса ОСАГО. Сумма складывается из формулы, состоящей из 7 факторов и базовой стоимости страхового полиса.

Формула расчета ОСАГО.

К-тр*К-вз*К-сс*К-мщ*К-ткс*К-ср*К-бн*базовая стоимость = Страховая сумма

где:

Базовая стоимость Страхование автомобилей (категория «В») равно:

для юридических лиц = 2375;

для физических лиц, ИП без образования юридического лица = 1980

Легковые автомобили (транспортные средства категории «В»), используемые в качестве такси = 2965

К-тр — Это территориальный коэффициент.В каждом регионе РФ есть свой коэффициент, где риск ДТП больше, там он выше. Например: в Москве К-тр = 2,0, а в Санкт-Петербурге К-тр = 1,8

K-is — Это коэффициент, учитывающий возраст и общий стаж водителя. Вам 23 года и Вы получили водительское удостоверение 3 года назад, сумма страховки изменится в меньшую сторону, так как К-Бз = 1. Но есть еще нюанс, если Вы приобретаете полис ОСАГО с неограниченное количество водителей, допущенных к вождению, то коэффициент будет максимальным Cs = 1.8.

Вам 23 года и Вы получили водительское удостоверение 3 года назад, сумма страховки изменится в меньшую сторону, так как К-Бз = 1. Но есть еще нюанс, если Вы приобретаете полис ОСАГО с неограниченное количество водителей, допущенных к вождению, то коэффициент будет максимальным Cs = 1.8.

Ccc — Это соотношение страховых случаев, в которых вы были причиной ДТП или нет. В противном случае страховка обойдется вам намного дешевле.

К-мщ — Это коэффициент, учитывающий мощность вашего автомобиля. Чем больше мощность двигателя в лошадиных силах, тем дороже будет страховка.

Мощность вашего двигателя меньше 50 лошадиных сил, тогда К-мс = 0,6

Мощность вашего двигателя более 50 лошадиных сил, но не превышает 70 включительно, то К-мщ = 0.9

Мощность вашего двигателя более 70 лошадок, но не превышает до 100 включительно, тогда К-мщ = 1

Мощность вашего двигателя более 100 лошадок, но не превышает 120 включительно, тогда К-мс = 1,2

Мощность вашего двигателя более 120 лошадок, но не превышает до 150 включительно, тогда К-мщ = 1,4

Мощность вашего двигателя более 150 лошадиных сил, тогда К-мщ=1. 6 максимум .

6 максимум .

К-ткс — данное соотношение распространяется на автомобили, которые используются для найма в такси

К-ср — это коэффициент продолжительности страхового стажа. Чем короче период страхования, тем дороже. Поэтому выгоднее приобрести полис сразу на 12 месяцев.

Kb — это бонусный фактор, чем дольше вы страхуетесь в одной и той же страховой компании, тем дешевле будет страховка.

Для расчета Размер страховки Тариф ОСАГО Сегодня не обязательно звонить или ехать в страховую компанию, так как в интернете много разных онлайн калькуляторов ОСАГО.Однако, зная формулу ОСАГО , вы легко сможете сами рассчитать размер страхового тарифа.

Для расчета тарифа ОСАГО необходимо базовый страховой тариф умножить на соответствующие коэффициенты. Для физических лиц, владеющих транспортными средствами категории «В» (включая такси) и являющихся гражданами РФ, формула следующая:

Т = ТБ х КТ х КБМ х КВС х КО х КМ х КС х КН

, где ТБ – базовый страховой тариф (для транспортных средств категории «В», принадлежащих физическим лицам. ТБ = 1980 руб.)

ТБ = 1980 руб.)

КТ — коэффициент страховых тарифов в зависимости от территории преимущественного использования транспортного средства (табл. 1)

КБМ — коэффициент страховых тарифов в зависимости от наличия или отсутствия страховых выплат при наступлении страховых случаев, произошедших в период действия предыдущих договоров ОСАГО (т.н. коэффициент «бонус-малус», Таблица 2)

КВС — коэффициент страховых тарифов в зависимости от возраста и стажа работы водителя, допущенного к управлению транспортным средством (таблица 3)

КО — коэффициент страховых тарифов в зависимости от наличия сведений о количестве лиц, допущенных к управлению транспортным средством (таблица 4)

КМ — коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства, в частности мощности двигателя автомобиля (табл.5)

КС — коэффициент страховых тарифов в зависимости от срока использования транспортного средства (табл. 6)

КН — при наличии нарушений, предусмотренных пунктом 3 статьи 9 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств», применяется коэффициент КН — 1,5.

Таблица 1. КТ (для Республики Татарстан)

Таблица 2. MSC

Таблица 3. FAC

Таблица 4. КО

Таблица 5. СМ

Таблица 6.КС

Срок использования транспортного средства | Коэффициент |

3 месяца | |

4 месяца | |

5 месяцев | 0,65 |

6 месяцев | |

7 месяцев | |

8 месяцев | |

9 месяцев | 0,95 |

10 месяцев и более |

Итак, подставив все коэффициенты в формулу, можно рассчитать размер страхового тарифа.Например, в 2013 году у меня были следующие коэффициенты:

КТ — 1. 1 (другие города и населенные пункты РТ, т.к. не прописан в Набережных Челнах)

1 (другие города и населенные пункты РТ, т.к. не прописан в Набережных Челнах)

КБМ — 0,85 (класс на начало годового страхового периода 6, страховые выплаты 0)

КВС — 1 (старше 22 лет при стаже вождения более 3 лет)

КО — 1 (ограничение количества лиц, допущенных к управлению транспортным средством)

КМ — 1.1 (от 70 до 100 л.с.)

КС-1 (10 месяцев и более)

КН — без нарушений.

Т = 1980 х 1,1 х 0,85 х 1 х 1 х 1,1 х 1 = 2036,43 руб.

Именно эта сумма указана в моем текущем страховом полисе ОСАГО.

Таким образом, становится понятно, что сумма страховки не зависит ни от марки вашего автомобиля, ни от года его выпуска и т.д. Вопросы относительно марки вашего автомобиля, модели, года выпуска, а иногда даже вашего семейного Статусы часто появляются как при заполнении полей онлайн-калькуляторов, так и при звонках в некоторые страховые компании.Эти параметры не влияют на стоимость полиса, но используются страховыми компаниями для навязывания дополнительных услуг (КАСКО, страхование жизни и здоровья) и для составления базы клиентов.

Самостоятельный расчет страховой премии по ОСАГО под силу каждому автовладельцу. Для этого важно знать текущие курсы, которые часто меняются.

Каждый год стоимость страховки меняется. С апреля этого года цена выросла в среднем на 40% .

Изменения коснулись и территориальных, что сделало страхование отдельных регионов страны почти в два раза дороже. для водителей транспортных средств, принадлежащих юридическим лицам, увеличена до 60% .

Рассмотрены критерии

Рассмотрим подробнее основные показатели, определяющие стоимость платежа:

| Территориальный коэффициент (КТ) |

|

| Коэффициент участия в ДТП по вине автовладельца (КМС) |

|

| Количество лиц, допущенных к управлению |

|

| Соотношение водительского стажа и возраста водителя (ПОС) | Стоимость полиса также зависит от стажа вождения, приобретенного с течением времени. Критерии определения значения показателя приведены в таблице.Возрастные ограничения законом не предусмотрены. |

Наибольшее соотношение присвоено Москве, Челябинску и Казани.

Наибольшее соотношение присвоено Москве, Челябинску и Казани.

Индикатор мощности (км).

Зависимость коэффициента мощности автомобиля приведена в таблице:

Показатель с учетом наличия прицепа по договору страхования (КПР):

Коэффициент сезонности (КС).

Зависимость этого параметра от периода эксплуатации приведена в таблице:

Учитывая все нюансы и индивидуальные особенности автовладельца, можно не только точно определить стоимость страховой премии, но и минимизировать ее

Варианты как рассчитать и купить ОСАГО самостоятельно

Есть несколько вариантов расчета ОСАГО:

Варианты приобретения полиса:

подробная инструкция

Рассмотрим процесс формирования стоимости ОСАГО пошагово.

Формирование базовой ставки. Общая стоимость полиса определяется произведением базовой ставки на различные факторы.

Для начала необходимо определить базовую ставку на авто по таблице:

Кроме того, учитываются:

| Стоимость территории | Значение коэффициента варьируется от 0,6 до 2 в зависимости от места регистрации водителя или компании, которой принадлежит автомобиль. |

| Количество водителей | Если к вождению допущено ограниченное количество людей, коэффициент равен единице. Максимальное значение показателя 1,8. |

| Стаж вождения | Чем больше стаж вождения у водителя, тем ниже этот показатель. Значения этого показателя колеблются от 1 до 1,8. |

| Мощность автомобиля | Границы этого коэффициента колеблются от 0.от 6 до 1,6 в зависимости от мощности двигателя. |

| Коэффициент безотказной работы | Показатель зависит от периода безаварийной эксплуатации автомобиля. Его начальное значение равно единице. Его начальное значение равно единице. |

| Рабочий коэффициент | Показатель зависит от сезонности эксплуатации автомобиля. его значение варьируется от 0,5 до 1, |

| Страхование на срок | Значение от 0,2 до 1. |

Перемножив между собой все цифры, можно определить полную стоимость полиса.

Бронирование по результатам

Можно ли уменьшить число

Стоимость страховки снижается по мере увеличения опыта вождения при безаварийной езде. Это самый эффективный вариант.

Есть и другие способы:

- не покупайте полис с неограниченным количеством водителей;

- важность учета соответствующего соотношения при эксплуатации автомобиля не круглый год;

- покупка полиса на срок менее десяти месяцев.

Как сохранить

Некоторым водителям удается существенно сэкономить на покупке полиса.

- Аккуратная безаварийная езда снизит цену полиса на 5% , по сравнению с предыдущим периодом страхования.

- При сезонной эксплуатации автомобиля нет смысла приобретать страховку на весь год.

- Попробуйте оформить страховку с ограниченным количеством водителей, желательно автомобилистов с хорошим стажем.

- При активной эксплуатации автомобиля выгоднее всего приобрести полис на год.

Чтобы лучше разбираться в вопросах экономии, важно уметь самостоятельно рассчитывать стоимость полиса.

При покупке автомобиля каждый задумывается о стоимости годовой страховки. Для полного представления алгоритма расчета важно знать все нюансы и показатели, определяющие конечную сумму вклада.

Перед оформлением полиса определитесь со страховой компанией. Желательно выбирать проверенную компанию с большим количеством положительных отзывов.

Если клиент не доверяет данным, предоставленным ему страховой компанией, всегда есть возможность позвонить на горячую линию и узнать ответы на все интересующие вопросы.

Каждый клиент имеет право пригласить страхового агента компании к себе домой или в любой офис, принадлежащий этой компании.

В связи с изменениями, происходящими в «автогражданке», а также в связи с крайней актуальностью вопроса повышения ставок ОСАГО, Российским союзом автостраховщиков, главным координатором страховых компаний, предложено внести дополнительные изменения к расчету ОСАГО.На этот раз они касаются коэффициентов возраста и стажа водителей. Разрабатываемые поправки должны стать инструментом снижения стоимости страховки для пожилых и опытных водителей и существенного повышения ее для молодежи. Однако как на самом деле изменится положение страховщиков CIVOCL?

Коэффициенты текущей ликвидности

Таблица 1. Коэффициенты текущей ликвидности.

таблица прокручивается вправо Как видим, на данный момент существует всего 4 группы страхователей.По мнению многих аналитиков, этого недостаточно для полного учета поведенческого фактора, который в гораздо большей степени зависит от возраста и стажа водителей. Так, по разным данным, 70-80% договоров ОСАГО приобретают автовладельцы со стажем от трех лет и старше двадцати двух лет. Но это очень большая и крайне неоднородная группа, в которой стоимость ОСАГО не совсем честно равна, например, двадцатитрехлетний студент с четырехлетним стажем вождения и добропорядочный отец семья со стажем 20-30 лет.Исходя из этих соображений, САР разработал гораздо более дифференцированную тарифную сетку, увеличив количество градаций почти в шесть (!) раз.

Но это очень большая и крайне неоднородная группа, в которой стоимость ОСАГО не совсем честно равна, например, двадцатитрехлетний студент с четырехлетним стажем вождения и добропорядочный отец семья со стажем 20-30 лет.Исходя из этих соображений, САР разработал гораздо более дифференцированную тарифную сетку, увеличив количество градаций почти в шесть (!) раз.

Что предлагает PCA?

Таблица 2. Таблица коэффициентов, предложенных PCA.

таблица прокручивается вправо| Стаж | Возраст до 25 лет | 25-32 года | 32-45 лет | старше 45 лет |

|---|---|---|---|---|

| Менее года | 2,52 | 2,19 | 2,04 | 1,82 |

| 1-2 года | 2,30 | 1,98 | 1,81 | 1,66 |

| 2-4 года | 2,01 | 1,92 | 1,53 | 1,35 |

| 4-7 лет | 1,81 | 1,61 | 1,30 | 1,08 |

| 7-11 лет | 1,65 | 1,38 | 1,17 | 0,90 |

| Более 11 лет | — | 1,18 | 1,00 | 0,77 |

Разумеется, мы видим перед собой более детальную разбивку, которая, по мнению ППШ, позволит скорректировать поправочные коэффициенты с максимальной точностью и честностью. Но что, собственно, кроется за этими совсем не маленькими цифрами для клиентов ОСАГО?

Но что, собственно, кроется за этими совсем не маленькими цифрами для клиентов ОСАГО?

Добро или каприз?

ЦБ России, куда СПС направил свое предложение по коэффициентам, пока хранит молчание. Но интернет гудит, обсуждают предлагаемые изменения, пытаются посчитать в процентах, насколько и для кого повысится или уменьшится цена ОСАГО. Кто выиграет, а кто проиграет? Очевидно, что пока процесс реформирования «автогражданки» не завершен, делать какие-либо прогнозы бессмысленно.Но все же некоторые моменты хочу прокомментировать.

- СМИ: «Предложенные коэффициенты позволят значительно снизить стоимость страховки для водителей старше 45 лет и со стажем более 11 лет». После ожидаемого в некоторых регионах повышения тарифов ОСАГО и повышения территориальных коэффициентов фраза «значительно снизит» звучит некорректно и вводит в заблуждение. Кроме того, пока неизвестно, что принесет нам 2015 год, в котором ставки ОСАГО также обещают подкорректировать.И маловероятно, что вниз.

- ОГА: «В настоящее время пожилые и опытные водители субсидируют более молодых и менее опытных водителей, переплачивая за ОСАГО». То есть предлагаемая корректировка позволит развернуть ситуацию на 180 градусов: молодые автовладельцы уже будут переплачивать и дотировать. В этом есть некоторая доля лукавства.

Чтобы разобраться в вопросе немного подробнее, рассмотрим параметры стажа-возраст более критичен. Итак, 45 лет – это возраст, когда человек, как правило, дети уже достигли совершеннолетия и получили права.Но не у всех есть возможность приобрести автомобиль для своего отпрыска. Поэтому заботливые родители обычно вписывают молодых водителей в свой полис ОСАГО (или делают бессрочную страховку, которая стоит столько же), чтобы они могли совершенствовать искусство вождения под чутким руководством старших. Но ведь стоимость страховки определяет самый молодой водитель! В итоге нашему опытному автовладельцу придется заплатить за ОСАГО очень и очень дорого.

Таких вариантов увеличения стоимости полиса много. В их число обязательно войдут родственники, друзья, коллеги, мужья — жены, жены — мужья. А разбивка на такое большое количество групп приведет к тому, что полис останется относительно недорогим только при условии, что в него войдет компания водителей того же солидного возраста и с большим стажем. То есть объективно страховая премия значительно вырастет по абсолютному большинству полисов ОСАГО.

В их число обязательно войдут родственники, друзья, коллеги, мужья — жены, жены — мужья. А разбивка на такое большое количество групп приведет к тому, что полис останется относительно недорогим только при условии, что в него войдет компания водителей того же солидного возраста и с большим стажем. То есть объективно страховая премия значительно вырастет по абсолютному большинству полисов ОСАГО.

Посчитайте немного

Будем исходить из того, что поправки в СПС приняты, а коэффициенты стали реальностью.Какую сумму покажет новый калькулятор ОСАГО молодому автолюбителю с повышенным на 25% тарифом (мощность двигателя с 70 до 100 л.с.)?

Таблица 3. Стоимость страховки.

таблица прокручивается вправоОткровенно говоря, для нашего уровня жизни суммы совсем не демократичные.

Пока PCA просит только рассмотреть предложенные изменения, и не факт, что эти поправки получат положительную оценку.Из-за слишком высоких значений новая таблица коэффициентов многими воспринимается как замаскированная попытка поднять значение ОСАГО под благовидным предлогом заботы о клиентах. Тем не менее тенденция наметилась, и в том или ином виде, но в наступающем году будет принято расширенное ценообразование по возрасту и стажу водителей.

Тем не менее тенденция наметилась, и в том или ином виде, но в наступающем году будет принято расширенное ценообразование по возрасту и стажу водителей.

Эксклюзивные планы автострахования Осаго для вас

Преимущества ОСАГО онлайн

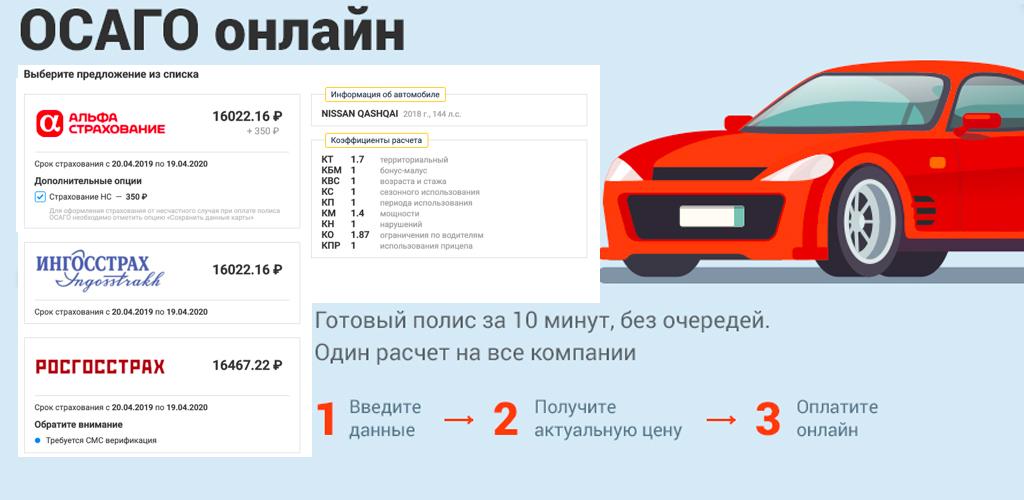

Электронный полис ОСАГО моментально поступает в базу данных МТСБУ.В «ДІЯ» полис появляется на следующий день, когда начинается страховая защита. Во-вторых, необязательно распечатывать полис онлайн: достаточно показать его в наглядном виде с экрана телефона. В-третьих, если распечатать на обычном листе формата А4, его можно представить в бумажном виде. В-четвертых, при утере бумажной версии не нужно обращаться в страховую компанию для ее восстановления. Ну и конечно же цена: стоимость обязательного автострахования онлайн дешевле, чем офлайн в офисах страховых компаний.

Благодаря страховому агрегатору https://rinokstrahovka.ua/en/osago-online-car-insurance-plans вы можете сравнить множество вариантов в одном месте, купить наиболее подходящий автополис и сэкономить свои деньги, получив максимальную выгоду. Удобный расчет и онлайн-покупка полиса ОСАГО делают страхование простой и быстрой услугой, позволяющей высвободить время и деньги для более важных дел.

Удобный расчет и онлайн-покупка полиса ОСАГО делают страхование простой и быстрой услугой, позволяющей высвободить время и деньги для более важных дел.

Как купить ОСАГО онлайн

Для этого необходимо воспользоваться онлайн-сервисом покупки ОСАГО онлайн с помощью сети Интернет.Онлайн-сервис — это сайт, на котором вы можете оформить полис ОСАГО, не выходя из дома или офиса. Это может быть сайт либо страховой компании, либо страхового агента, либо страхового агрегатора. Сайт страховой компании предлагает ОСАГО онлайн только для своей компании. Сайт страхового агента предлагает варианты для одной или нескольких компаний. Сайт страхового агрегатора rinokstrahovka.ua предлагает варианты более 30+ страховых компаний и применяет дополнительные скидки.

Перед покупкой ОСАГО онлайн на сайте убедитесь, что сайт имеет SSL-сертификат. Это безопасность ваших личных данных. Рекомендуем покупать ОСАГО онлайн в Украине на доменах первого уровня, желательно «name dot ua». Например: rinokstrahovka. ua. Требуется больше времени и ресурсов, чтобы получить доменное имя с точкой ua. Все это направлено исключительно на безопасность и надежность покупки автостраховки в интернете. Также убедитесь, что сервис онлайн-страхования зарегистрирован на юридическое лицо в Украине.Желательно с тем же именем, что и в домене. Это обезопасит покупку ОСАГО онлайн от мошенников.

ua. Требуется больше времени и ресурсов, чтобы получить доменное имя с точкой ua. Все это направлено исключительно на безопасность и надежность покупки автостраховки в интернете. Также убедитесь, что сервис онлайн-страхования зарегистрирован на юридическое лицо в Украине.Желательно с тем же именем, что и в домене. Это обезопасит покупку ОСАГО онлайн от мошенников.

Для того, чтобы купить ОСАГО онлайн на сайте, достаточно зайти на соответствующую страницу сайта, например, http://rinokstrahovka.ua/en/osago-online-car-insurance-plans, ввести необходимые параметры для определения всех варианты страховки. Для определения цены полиса ОСАГО достаточно знать тип транспортного средства (например, легковой автомобиль), подтип транспортного средства (в случае легкового автомобиля это объем двигателя или электромобиль) и адрес регистрации владельца согласно техпаспорта (а именно населенный пункт владельца из техпаспорта определяет так называемую зону, в которую входит этот населенный пункт). После этого нужно просто нажать кнопку «рассчитать» и посмотреть варианты для всех компаний в одном месте. Варианты различаются в зависимости от страховой компании, франшизы и других важных преимуществ и опций. Среди множества вариантов вы можете выбрать наиболее подходящий вам, нажав на кнопку «купить». После заполнения персональных данных (Ф.И.О., идентификационный код, паспортные данные, адрес) и данных об автомобиле (тип автомобиля, марка, модель, гос.номер, VIN-номер, год выпуска) Вы можете проверить правильность введенных данных и купить полис онлайн.Если все данные введены правильно, вы можете успешно купить полис онлайн и получить его на свою электронную почту. Если по каким-то причинам после оплаты полис не приходит на почту, не переживайте, возможно какие-то данные были введены с ошибкой. Затем в ближайшее время с вами свяжется менеджер и вручную вышлет полис ОСАГО онлайн на вашу электронную почту. Вам не нужно ждать звонка – а звоните менеджеру сами или пишите на открытую линию удобным способом (вайбер, телеграм, онлайн-чат).

После этого нужно просто нажать кнопку «рассчитать» и посмотреть варианты для всех компаний в одном месте. Варианты различаются в зависимости от страховой компании, франшизы и других важных преимуществ и опций. Среди множества вариантов вы можете выбрать наиболее подходящий вам, нажав на кнопку «купить». После заполнения персональных данных (Ф.И.О., идентификационный код, паспортные данные, адрес) и данных об автомобиле (тип автомобиля, марка, модель, гос.номер, VIN-номер, год выпуска) Вы можете проверить правильность введенных данных и купить полис онлайн.Если все данные введены правильно, вы можете успешно купить полис онлайн и получить его на свою электронную почту. Если по каким-то причинам после оплаты полис не приходит на почту, не переживайте, возможно какие-то данные были введены с ошибкой. Затем в ближайшее время с вами свяжется менеджер и вручную вышлет полис ОСАГО онлайн на вашу электронную почту. Вам не нужно ждать звонка – а звоните менеджеру сами или пишите на открытую линию удобным способом (вайбер, телеграм, онлайн-чат). Если по каким-то причинам вы передумаете о полисе после оплаты, до его вступления в силу, вам без проблем вернут деньги. Если в полисе есть ошибки или нужно внести какие-то исправления – все это возможно благодаря качественному страховому сервису. Чтобы убедиться в подлинности и действительности онлайн-полиса, убедитесь, что он внесен в МТИБУ.

Если по каким-то причинам вы передумаете о полисе после оплаты, до его вступления в силу, вам без проблем вернут деньги. Если в полисе есть ошибки или нужно внести какие-то исправления – все это возможно благодаря качественному страховому сервису. Чтобы убедиться в подлинности и действительности онлайн-полиса, убедитесь, что он внесен в МТИБУ.

Законодательство ОСАГО онлайн

ОСАГО – обязательное страхование ответственности водителей в Украине.Каждый водитель должен позаботиться о наличии ОСАГО перед тем, как сесть за руль автомобиля. Норма «обязательности» этого автострахования была введена еще в 2004 году, когда был подписан Закон Украины «Об ОСАГО» (в народе его решили называть просто «ОСАГО» или «Гражданский» для созвучия). Расшифровывается следующим образом: Закон Украины об обязательном страховании гражданской ответственности владельцев наземных транспортных средств.

В первой редакции Закона обязательное страхование автомобиля производилось исключительно для владельца. Теперь это можно сделать на любом драйвере. Поэтому сейчас правильнее было бы назвать «обязательное страхование водителей», а не владельцев. Теперь страхование автомобиля ОСАГО можно оформить на любого водителя (даже если он не является собственником), а ОСАГО распространяется на всех водителей, которые находятся и будут управлять данным автомобилем на законных основаниях. Какова правовая основа? Поскольку доверенность отозвали, теперь правовым основанием является просто наличие водительского удостоверения необходимой категории и свидетельства о регистрации автомобиля (техпаспорта).И «устное» разрешение владельца на вождение (так будет понятно, что машина не угнанная). Это все. Поэтому, если автомобилем пользуются несколько человек, достаточно купить один полис на всех. Это преимущество: полис автострахования распространяется полностью на автомобиль, т.е. распространяется на всех водителей.

Теперь это можно сделать на любом драйвере. Поэтому сейчас правильнее было бы назвать «обязательное страхование водителей», а не владельцев. Теперь страхование автомобиля ОСАГО можно оформить на любого водителя (даже если он не является собственником), а ОСАГО распространяется на всех водителей, которые находятся и будут управлять данным автомобилем на законных основаниях. Какова правовая основа? Поскольку доверенность отозвали, теперь правовым основанием является просто наличие водительского удостоверения необходимой категории и свидетельства о регистрации автомобиля (техпаспорта).И «устное» разрешение владельца на вождение (так будет понятно, что машина не угнанная). Это все. Поэтому, если автомобилем пользуются несколько человек, достаточно купить один полис на всех. Это преимущество: полис автострахования распространяется полностью на автомобиль, т.е. распространяется на всех водителей.

Обязательное страхование ответственности водителей (ОСАГО) — это не «проходной» сбор и не водительское удостоверение. Или документ для полиции. Все это непонимание и восприятие настоящего автострахования.ОСАГО – это прежде всего страхование. А так как автомобиль представляет собой риск повышенной опасности, важно было бы застраховать свою ответственность на случай вины на случай возможных финансовых потерь, связанных с ней. По этой страховке водитель страхует свою ответственность на дороге в случае ДТП. То есть, если в результате ДТП в происшествии виноват водитель, страховая компания вместо этого оплатит материальный ущерб и здоровье, — пострадавшим. Поэтому по данной страховке застрахованы пострадавшие в ДТП от нарушений правил дорожного движения виновником.Благодаря обязательному автострахованию виновник делегирует ответственность за событие страховой компании, которая гарантирует страховое возмещение имущества и жизни пострадавшим в ДТП. Поэтому, чтобы не переживать о возможных финансовых потерях в результате наезда на дорогую и не очень дорогую машину, и было введено обязательное автострахование.

Или документ для полиции. Все это непонимание и восприятие настоящего автострахования.ОСАГО – это прежде всего страхование. А так как автомобиль представляет собой риск повышенной опасности, важно было бы застраховать свою ответственность на случай вины на случай возможных финансовых потерь, связанных с ней. По этой страховке водитель страхует свою ответственность на дороге в случае ДТП. То есть, если в результате ДТП в происшествии виноват водитель, страховая компания вместо этого оплатит материальный ущерб и здоровье, — пострадавшим. Поэтому по данной страховке застрахованы пострадавшие в ДТП от нарушений правил дорожного движения виновником.Благодаря обязательному автострахованию виновник делегирует ответственность за событие страховой компании, которая гарантирует страховое возмещение имущества и жизни пострадавшим в ДТП. Поэтому, чтобы не переживать о возможных финансовых потерях в результате наезда на дорогую и не очень дорогую машину, и было введено обязательное автострахование.

Революционным шагом стало введение обязательного страхования в электронном виде. Это тот же автомобиль, что и на формах, но в визуальном виде.Преимущества электронного автострахования заключаются в его простоте, скорости и надежности. Благодаря гражданскому онлайну теперь не нужно тратить время на поиски офиса страховой компании или страхового агента, ведь зарегистрировать его можно онлайн, не выходя из дома. Вы можете показать полис полиции, участникам дорожного движения или любому другому человеку прямо с экрана своего гаджета. Более того, это правило уже закреплено законодательно в п.2.1 ПДД.

Электронный автомобиль онлайн после регистрации сразу поступает в МТСБУ.А на следующий день перед «ДІЯ». И вы можете проверить это сами. Для этого просто отсканируйте QR-код в правом нижнем углу полиса с помощью программы сканера QR-кода (такая функция есть и в Viber). Если у вас нет такого приложения на смартфоне, вы можете посетить официальный сайт МТСБУ и перейти по ссылке «проверить автостраховку». Там можно проверить полис осаго онлайн или по гос номеру машины или по номеру электронного полиса. Электронные полисы, приобретенные онлайн, должны быть немедленно депонированы в MSIBU CBD.Поэтому если вы открыли эту политику — значит она уже есть в базе. Электронный полис Осаго представляет собой простой наглядный PDF-файл, который можно вывести прямо с экрана смартфона или распечатать на обычном листе формата А4, чтобы сделать его «бумажным».

Там можно проверить полис осаго онлайн или по гос номеру машины или по номеру электронного полиса. Электронные полисы, приобретенные онлайн, должны быть немедленно депонированы в MSIBU CBD.Поэтому если вы открыли эту политику — значит она уже есть в базе. Электронный полис Осаго представляет собой простой наглядный PDF-файл, который можно вывести прямо с экрана смартфона или распечатать на обычном листе формата А4, чтобы сделать его «бумажным».

Наши партнеры

Добровольное страхование автомобиля перед третьими лицами

Данный вид страховых услуг предлагается для расширения страховой защиты, предоставляемой в соответствии с Договором ОСАГО.

Страховщик в соответствии с правилами страхования выплачивает страховое возмещение третьим лицам (пострадавшим) за причинение вреда жизни и здоровью, а также их имуществу при эксплуатации транспортного средства (в том числе при ДТП), если стоимость ущерба превышает пределы ответственности ОСАГО Соглашение об ответственности сторон.

Стоимость полиса ДГО (в рублях) в зависимости от лимита ответственности и транспортного средства:

Мощность двигателя (л.с.) | Лимиты ответственности, руб.

| |||

450 000

| 600 000 | 1 500 000 | 3 000 000 | |

до 50

| 1 200 | 1 950 | 3 450 | 7 110 |

до 70

| 1 350 | 2 250 | 3 750 | 7 620 |

до 100

| 1 500 | 2 610 | 3 960 | 9 450 |

до 120

| 1 650 | 2 790 | 4 350 | 10 500 |

до 150

| 1 750 | 3 060 | 4 680 | 10 950 |

свыше 150

| 1 850 | 3 330 | 5 010 | 11 400 |

ЗАЯВКА НА СТРАХОВКУ

Изменено: 10:40:14 22. 01.2019

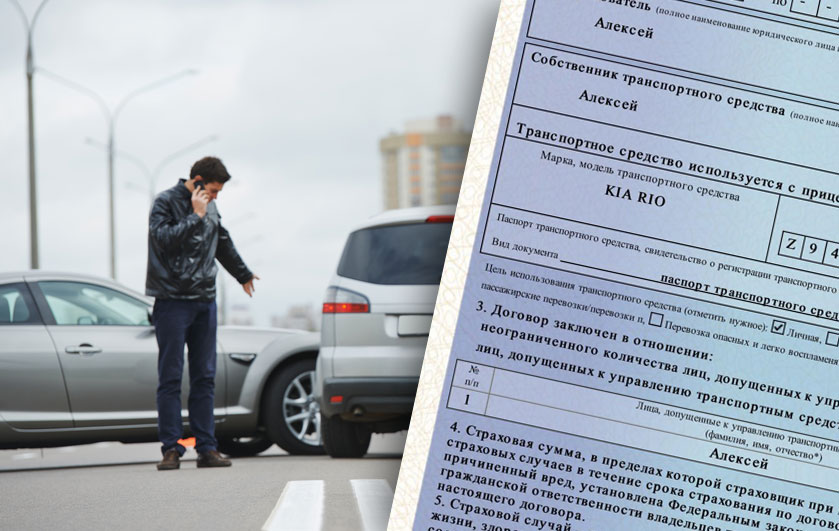

Целевой недуг: в каких случаях можно отменить полис ОСАГО | Статьи

Страховщик вправе в одностороннем порядке расторгнуть договор ОСАГО и не вернуть автовладельцу уплаченные за полис деньги. Это не исключено, в частности, при оформлении полиса по адресу временной регистрации владельца транспортного средства. Насколько это законно, разбирались «Известия».

Почему страховщики против использования временной регистрации

Страховая компания может расторгнуть договор ОСАГО в связи с тем, что территория основного пользования ТС указана неверно. Например, если страхователь при оформлении полиса через форму на сайте страховой компании впишет в документ место своей временной регистрации и это вызовет уменьшение стоимости полиса. Последнее условие играет решающую роль.

Аналогичный случай описал главный финансовый уполномоченный Юрий Воронин.

Карьерный военный из Санкт-Петербурга направлен на службу в северный регион. Через полгода после переезда решил продлить ОСАГО на сайте страховой компании, но тут ему пришло письмо о том, что его полис аннулирован досрочно, а уплаченная премия не возвращается. Страховщик посчитал, что автовладелец предоставил недостоверную информацию при регистрации: в качестве территории преимущественного использования автомобиля было указано место обслуживания, а не Санкт-Петербург. В итоге территориальный коэффициент получился другим и полис дешевле.

Через полгода после переезда решил продлить ОСАГО на сайте страховой компании, но тут ему пришло письмо о том, что его полис аннулирован досрочно, а уплаченная премия не возвращается. Страховщик посчитал, что автовладелец предоставил недостоверную информацию при регистрации: в качестве территории преимущественного использования автомобиля было указано место обслуживания, а не Санкт-Петербург. В итоге территориальный коэффициент получился другим и полис дешевле.

Фото: ТАСС/Валерий Шарифулин

— Расторжение договора ОСАГО страховщиком в одностороннем порядке возможно только в случае выявления факта предоставления страхователем недостоверных сведений при заключении договора ОСАГО , — пояснили «Известиям» в пресс-службе ЦБ РФ.

Отменит полис и не вернет деньги

«Согласно п. 1.15 правил ОСАГО страховщик вправе досрочно расторгнуть договор ОСАГО в случае выявления недостоверных или неполных сведений, предоставленных страхователем при заключении договора ОСАГО и являющихся существенными для определения степени страхового риска», — пояснили «Известиям» в Российском союзе автостраховщиков (РСА). В таких случаях страховая премия застрахованному не возвращается.

В таких случаях страховая премия застрахованному не возвращается.

Правомерность таких действий страховых компаний оценил эксперт-юрист Единого центра защиты Кирилл Резник.

Фото: Агентство «Московские городские новости»/Кирилл Зыков

— В иных случаях при расторжении договора по инициативе страховщика страхователю должна быть возвращена часть страховой премии — за неистекший срок действия, — отметил он.

Резник добавил, что при расторжении договора страховщик по закону обязан уведомить клиента о своих действиях и сообщить их причину.Только страхователь имеет право не объяснять причину.

Территория основного пользования

Мотив, которым руководствовался автовладелец, указав не соответствующее действительности место использования транспортного средства при написании заявления, значения не имеет. Незнание закона в данном случае также не освобождает от ответственности страховщика. Поэтому перед оформлением страховки будет полезно узнать, какие данные должны быть указаны в качестве территории преимущественного использования в соответствии с законодательством.

– В соответствии с пп. «а» пункта 3 ст. 9 Закона № 40-ФЗ территория преимущественного пользования транспортным средством определяется для физических лиц исходя из места жительства собственника транспортного средства, указанного в техпаспорте транспортного средства, либо свидетельстве о регистрации транспортного средства, либо в паспорте гражданина. паспорт, пояснили в пресс-службе Банка России.

Фото: Агентство «Московские городские новости»/Кирилл Зыков

Применение территориального коэффициента на основании иных документов, в том числе на основании свидетельства о временной регистрации, не предусмотрено, пояснили в ЦБ.Такая справка не входит в число документов, необходимых для заключения договора ОСАГО, а регистрация по месту пребывания не приравнивается к регистрации по месту жительства, указанному в паспорте гражданина.

По паспорту или по СТС?

Расторжение договора ОСАГО в связи с тем, что страхователь указал место жительства по паспорту гражданина РФ, а не из УСН, незаконно. При этом, если владелец автомобиля сменил место жительства, он обязан внести соответствующие изменения в УСН и ПТС.В противном случае автомобилисту грозит штраф в размере от 1,5 тысячи до 2 тысяч рублей (ч. 1 ст. 19.22 КоАП РФ «Нарушение правил государственной регистрации транспортных средств всех видов, механизмов и установок»).

При этом, если владелец автомобиля сменил место жительства, он обязан внести соответствующие изменения в УСН и ПТС.В противном случае автомобилисту грозит штраф в размере от 1,5 тысячи до 2 тысяч рублей (ч. 1 ст. 19.22 КоАП РФ «Нарушение правил государственной регистрации транспортных средств всех видов, механизмов и установок»).

Указание ложного места использования транспорта не является единственным основанием для расторжения договора обязательного страхования. Причиной может быть неверная информация о мощности двигателя, цели использования транспортного средства, а также иная информация, имеющая существенное значение для определения степени страхового риска и приводящая к занижению страховой премии, вносимая в СПС.

Во всем виноват посредник

Неверные сведения при оформлении полиса могут быть введены не только самим страхователем, но и посредником, помогающим оформить страховку. Чтобы снизить риск быть обманутым, сами страховщики предупреждают: не стоит соглашаться на полис заведомо более низкой стоимости. Кроме того, собственник должен лично следить за тем, какие данные агент вносит в договор, либо проверять полис ОСАГО в базе данных ППШ после регистрации.

Кроме того, собственник должен лично следить за тем, какие данные агент вносит в договор, либо проверять полис ОСАГО в базе данных ППШ после регистрации.

Фото: ТАСС/Александр Рюмин

Если договор ОСАГО расторгнут, а управлять автомобилем необходимо, то лучший выход — заключить новый договор, советует Кирилл Резник:

— Единственная мотивация спорить со страховщиком в случае с ОСАГО — финансовый вопрос.Например, в случае, когда у страховщика есть возможность вернуть неиспользованную часть страховой премии. Нет смысла оспаривать факт увольнения.

Минфин определил параметры второго этапа либерализации тарифов по ОСАГО :: Автопортал

2 октября 2018 г.

Минфин назначил страховые расширенные коридоры тарифов, уберет коэффициенты мощности и территории

Александр Климов, фото автора