Стоимость эксплуатации: Общая стоимость владения — Total cost of ownership

Общая стоимость владения — Total cost of ownership

Общая стоимость владения ( TCO ) — это финансовая оценка, призванная помочь покупателям и владельцам определить прямые и косвенные затраты на продукт или систему. Это концепция управленческого учета, которую можно использовать в полном учете затрат или даже в экологической экономике, где она включает социальные издержки .

В производстве, поскольку совокупную стоимость владения обычно сравнивают с ведением бизнеса за рубежом, она выходит за рамки начального производственного цикла и затрат на изготовление деталей. TCO включает различные затраты на ведение бизнеса, например, отгрузку и повторную отгрузку, и альтернативные издержки, а также учитывает стимулы, разработанные для альтернативного подхода. Стимулы и другие переменные включают налоговые льготы, общий язык, ускоренную доставку и ориентированные на клиента посещения поставщиков.

Использование концепции

TCO, когда она включена в любой анализ финансовой выгоды, обеспечивает основу для определения общей экономической стоимости инвестиций.

Анализ совокупной стоимости владения включает в себя общие затраты на приобретение и эксплуатационные расходы , а также затраты, связанные с заменой или модернизацией в конце жизненного цикла. Анализ совокупной стоимости владения используется для оценки жизнеспособности любых капиталовложений . Предприятие может использовать его как инструмент сравнения продуктов / процессов. Он также используется кредитными рынками и финансовыми агентствами. TCO напрямую связана с общими затратами активов предприятия и / или связанных систем по всем проектам и процессам, что дает представление о прибыльности с течением времени.

Компьютерная и программная промышленность

Анализ совокупной стоимости владения был популяризирован Gartner Group в 1987 году. Истоки этой концепции восходят, по крайней мере, к первой четверти двадцатого века.

TCO применяется для анализа продуктов информационных технологий с целью количественной оценки финансовых последствий внедрения продукта в течение его жизненного цикла . Эти технологии включают программное обеспечение и оборудование, а также обучение.

Внедрение технологии может включать в себя следующее как часть совокупной стоимости владения:

- Компьютерное оборудование и программы

- Сетевое оборудование и программное обеспечение

- Серверное оборудование и программное обеспечение

- Аппаратное и программное обеспечение рабочих станций

- Установка и интеграция аппаратного и программного обеспечения

- Исследование закупок

- Гарантии и лицензии

- Отслеживание лицензий / соответствие

- Миграционные расходы

- Риски: подверженность уязвимостям, доступность обновлений, исправлений и будущих политик лицензирования и т.

Д.

Д.

- Операционные расходы

- Инфраструктура (площадь)

- Электричество (для сопутствующего оборудования, охлаждение, резервное питание)

- Затраты на тестирование

- Расходы на простои, простои и отказы

- Снижение производительности (то есть пользователям приходится ждать, снижение способности зарабатывать деньги)

- Безопасность (включая нарушения, потерю репутации, восстановление и предотвращение)

- Процесс резервного копирования и восстановления

- Технологии / обучение пользователей

- Аудит (внутренний и внешний)

- Страхование

- Персонал информационных технологий

- Время корпоративного управления

- Долгосрочные расходы

- Замена

- Расходы на будущее обновление или масштабируемость

- Вывод из эксплуатации

Д.

Д.В случае сравнения совокупной стоимости владения существующих и предлагаемых решений следует учитывать затраты, необходимые для обслуживания существующего решения, которые не обязательно потребуются для предлагаемого решения. Примеры включают стоимость ручной обработки, которая требуется только для поддержки отсутствия существующей автоматизации, и дополнительный персонал поддержки.

Примеры включают стоимость ручной обработки, которая требуется только для поддержки отсутствия существующей автоматизации, и дополнительный персонал поддержки.

Удобства и застроенная среда

Полная стоимость владения может применяться к конструкции и системам отдельного здания или комплекса зданий. Pioneered Дуг Кристенсен и отдела объектов в Университете имени Бригама Янга , начиная с 1980 — х годов, концепция получила больше тяги в образовательных учреждениях в начале 21 —

Применение TCO на объектах выходит за рамки прогнозного анализа затрат для «первичной стоимости» нового здания (планирование, строительство и ввод в эксплуатацию) и включает в себя множество критических требований и затрат в течение срока службы здания:

- замена систем энергоснабжения, коммунальных услуг и безопасности;

- постоянное обслуживание экстерьера и интерьера здания и замена материалов;

- обновления дизайна и функциональности;

- и затраты на рекапитализацию.

Основная цель планирования, строительства, эксплуатации и управления зданиями через руководителей TCO заключается в том, чтобы владельцы зданий и специалисты по объектам могли прогнозировать потребности и получать результаты на основе данных. Совокупная стоимость владения может применяться в любое время в течение срока службы объекта для управления затратами в течение срока службы конструкции или системы в будущем.

Разработка стандартов ТШО на объектах

APPA, разработчик стандартов, аккредитованный ANSI , опубликовал APPA 1000-1 — Общая стоимость владения для управления активами объектов (TCO) — Часть 1: Ключевые принципы в качестве американского национального стандарта в декабре 2017 года.

APPA 1000-1 предоставляет финансовым сотрудникам, специалистам по объектам, архитекторам, проектировщикам, строительному персоналу и персоналу по эксплуатации и техническому обслуживанию (O&M) основу для стандартизированного и целостного подхода к реализации ключевых принципов TCO. Внедрение ключевых принципов совокупной стоимости владения может улучшить процесс принятия решений, максимизировать финансовые стратегии на протяжении всего срока службы актива, начиная с стадии планирования и проектирования и до конца срока службы актива.

Внедрение ключевых принципов совокупной стоимости владения может улучшить процесс принятия решений, максимизировать финансовые стратегии на протяжении всего срока службы актива, начиная с стадии планирования и проектирования и до конца срока службы актива.

APPA 1000-2, публикация которого запланирована на 2019 год, будет посвящена внедрению и применению основных принципов TCO в управлении объектами.

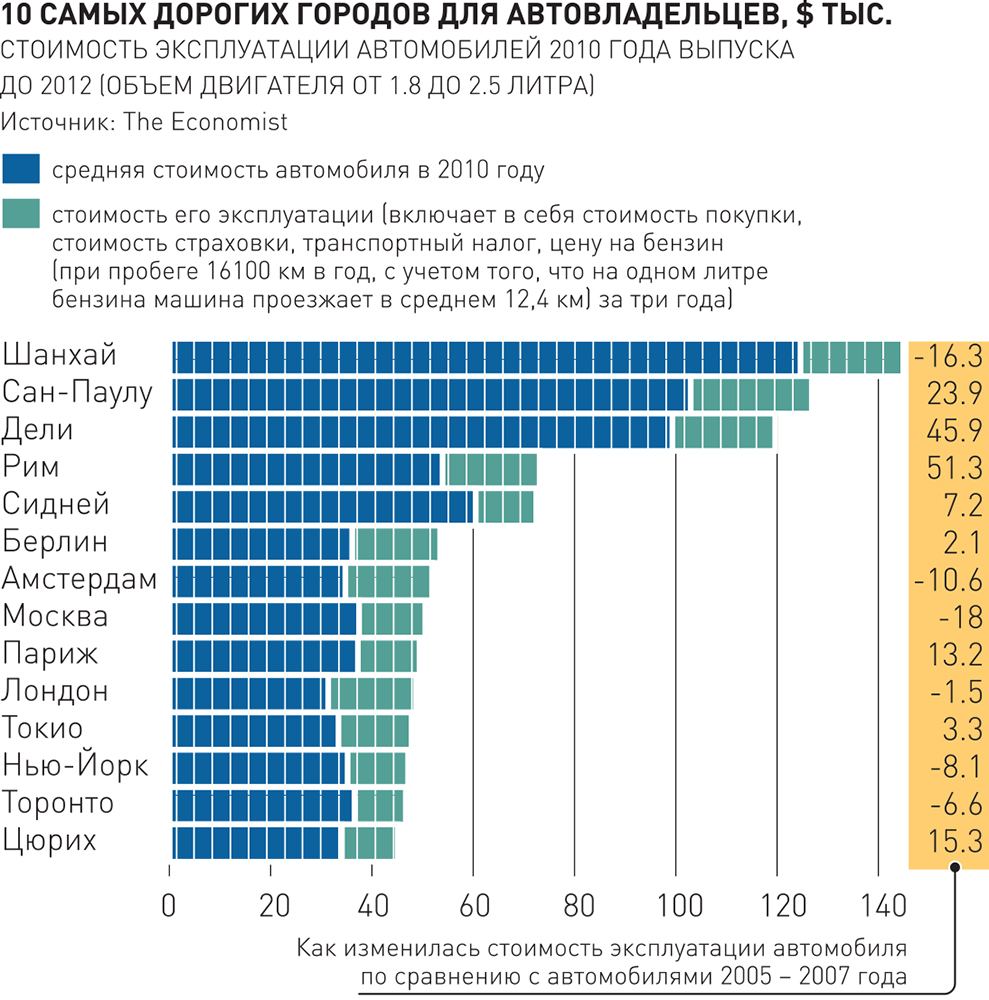

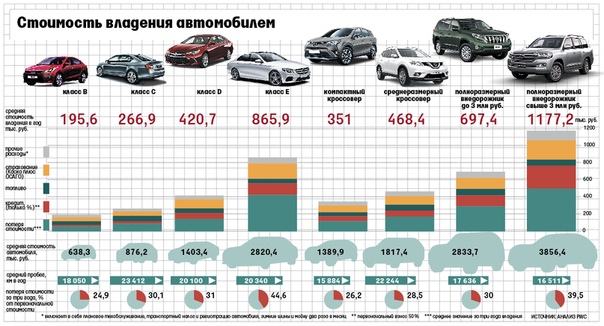

Транспортная промышленность

Концепция совокупной стоимости владения легко применима к транспортной отрасли. Например, совокупная стоимость владения определяет стоимость владения автомобилем с момента его покупки владельцем, через его эксплуатацию и техническое обслуживание до момента, когда он переходит во владение владельца. Сравнительные исследования совокупной стоимости владения различных моделей помогают потребителям выбрать автомобиль, соответствующий их потребностям и бюджету.

Некоторые из ключевых элементов, включенных в стоимость владения автомобилем, включают:

Смотрите также

Рекомендации

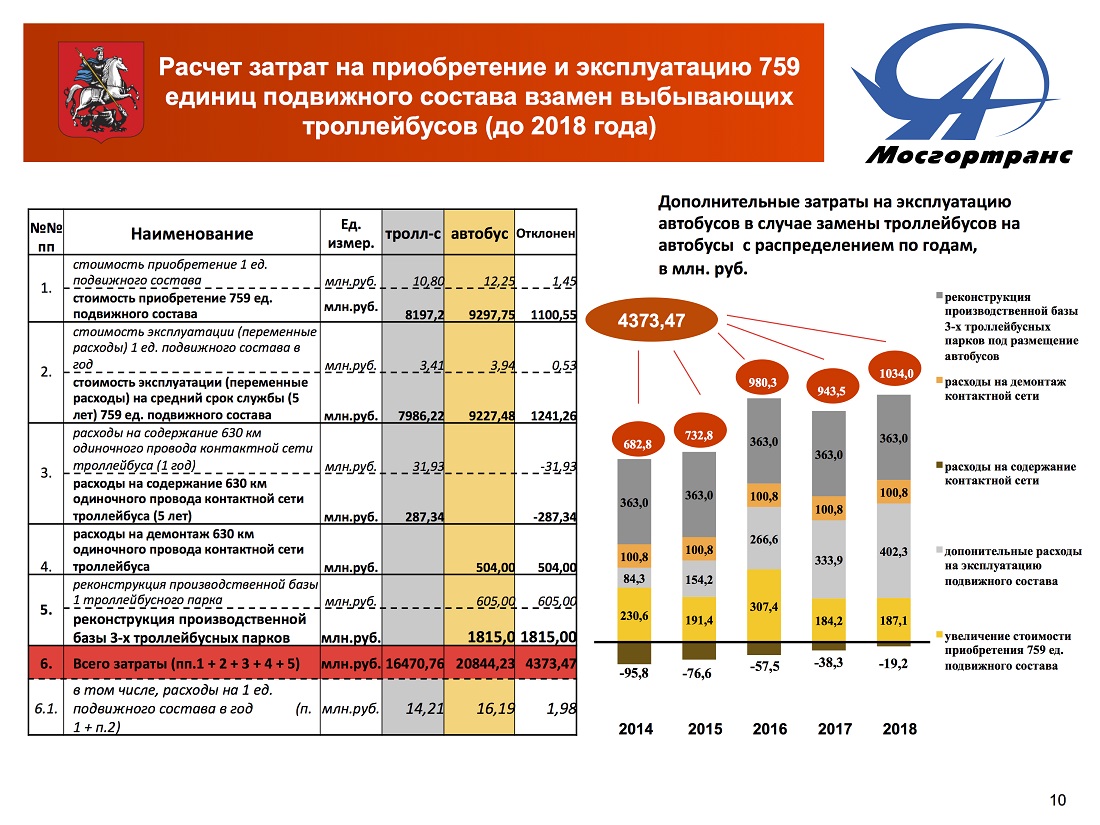

Расчёт стоимости эксплуатации паровой котельной

Одним из инновационных решений на любом предприятии является отказ от закупки пара и тепла у сторонних организаций и принятии решения о строительстве своей котельной.

Итак, наша цель — рассчитать себестоимость тепловой энергии в виде пара в зависимости от применяемого топлива. Рассмотрим стоимость эксплуатации паровых котельных производительностью 1500 кг/час (полная автоматизация — предназначена для работы без постоянного присутствия персонала в котельной) на разных видах топлива.

Табл. 1. Исходные технико-экономические показатели

¹ Технические характеристики парового котла.

² С учётом тепла, поступающего с возвратом конденсата, с учётом КПД парового котла, коэффициента максимальной производительности котельной, потерь от продувок котла, потерь топлива при хранении и расходов на собственные нужды котельной.

³ С учётом возврата конденсата и расходов воды на продувки.

? Котельные полностью автоматизированы (без постоянного присутствия персонала в котельной). Для котельных работающих на угле, мазуте, пеллетах персонал нужен для обслуживания склада топлива.

Используя данные в табл. 1, рассчитаем планируемые расходы на эксплуатацию котельных на разных видах топлива — см. табл. 2.

Табл. 2. Расчёт экономических показателей эксплуатации котельных на разных видах топлива

¹ ППР — планово-предупредительные ремонты.

² В нашем случае котельная не является недвижимым имуществом.

На основании данных в табл. 1 и табл. 2 рассчитаем планируемую себестоимость тепловой энергии собственной паровой котельной — смотри табл. 3.

Табл. 3. Себестоимость тепловой энергии собственной производственной котельной

Преимущества природного газа очевидны. Ну, а если использовать магистральный газ нет возможности, считайте стоимость тепловой энергии в зависимости от тарифов на ресурсы в вашем регионе и делайте выводы.

Здесь вы можете ознакомиться с дополнительной информацией, позволяющей сделать выбор топлива для паровой котельной:

Расчет полной стоимости владения при выборе решения

Полная стоимость владения (TCO) – финансовая оценка, помогающая потребителям и руководителям предприятий определять прямые и косвенные затраты на продукт или систему. TCO выходит за рамки цены первоначальной покупки или стоимости реализации, чтобы оценить полную стоимость ресурса за его срок эксплуатации. Анализ TCO часто показывает наличие большой разницы между ценой чего-либо и его долгосрочной стоимостью.

Например, вы покупаете дешевый автомобиль, который постоянно ломается. Когда вы отвозите ее на ремонт, вы обнаруживаете, что ремонтная мастерская далеко и что запчасти дорогие. Она также теряет ценность быстрее, чем более дорогие машины, когда речь идет о перепродаже. Ваше время также ценно, и все поездки в ремонтную мастерскую тоже нужно учитывать.

Давайте проведем расчеты.

• Машина A

o Начальная стоимость — $10.000

o 5 лет ремонта, плюс нормальное техобслуживание — $7.500

o Цена после 5 лет при продаже — $1.000

• Машина B

o Начальная стоимость — $20.000

o 5 лет ремонта, плюс нормальное техобслуживание — $2.000

o Цена после 5 лет при продаже — $10.000

5 летняя TCO машины A равняется $16.500, тогда как 5 летняя TCO машины B составляет $12.000. Несмотря на то, что машина B сначала была более дорогая, она стоит дешевле в долгосрочном плане.

Как TCO рассчитывается и используется для принятия решений

Одна компания использует инструмент управления взаимоотношениями с клиентами (CRM), отслеживающий потенциальных клиентов, продажи и проблемы поддержки клиентов. Этот инструмент давно используется в компании и глубоко встроен в деятельность компании. Но практичность и производительность — весьма низкие, и стоимость за месяц непомерна. Есть много конкурентов данной системы CRM, и пора рассмотреть другие варианты.

Этот инструмент давно используется в компании и глубоко встроен в деятельность компании. Но практичность и производительность — весьма низкие, и стоимость за месяц непомерна. Есть много конкурентов данной системы CRM, и пора рассмотреть другие варианты.

Чтобы принять данное решение, надо узнать TCO каждого возможного решения. Нужно оценить дальнейшие затраты в течение заданного периода времени. Рассмотрим четыре варианта:

• Вариант 1: Придерживаться существующего поставщика и не жаловаться.

• Вариант 2: Создать решение внутри, возможно, с помощью бесплатных инструментов (например, SugarCRM), встроенных в решение.

• Вариант 3: Выбрать крупного поставщика типа Microsoft.

• Вариант 4: Выбрать мелкого поставщика, внимательно относящегося к нуждам фирмы.

Данный сценарий допускает, что эти варианты существуют и являются довольно разумными. Чисто гипотетически представим, что это так.

Сравним эти решения за срок в 5 лет.

Для варианта 1 стоимость ежемесячной платы известна, и можно оценить степень возрастания платы за следующие несколько лет. Значит ли это, что мы знаем свои расходы? Не совсем. Требуется оценка стоимости упущенной возможности – она включает в себя все нужные функции, которые решение выполняет. Кроме того, любая компания имеет потенциальный риск слияния, враждебного поглощения, продажи компании, разделения, закрытия или некоторого изменения доступности технологии, способного негативно сказаться на деятельности ее клиентов.

Значит ли это, что мы знаем свои расходы? Не совсем. Требуется оценка стоимости упущенной возможности – она включает в себя все нужные функции, которые решение выполняет. Кроме того, любая компания имеет потенциальный риск слияния, враждебного поглощения, продажи компании, разделения, закрытия или некоторого изменения доступности технологии, способного негативно сказаться на деятельности ее клиентов.

Каждый из этих вариантов требует разных расходов на аппаратуру, резервирование и программное обеспечение операционной системы. ПО, устанавливаемое вашим персоналом ИТ в среде вашей компании, потребует всех перечисленных расходов. Зато решения, поставляемые прямо в ваш браузер из системы поставщика (программное обеспечение как услуга, иначе называемая “облачные решения”), обычно требуют лишь ежемесячной платы и работают с любым веб-браузером.

Риск поставщика – еще один фактор. Будет ли выбранный вами поставщик техники поддерживать продукт несколько лет? Крупные поставщики перестают поддерживать технологические платформы постоянно, и это всегда является риском. Назначьте долларовую стоимость данному риску – он является частью TCO для каждого поставщика. Если система создается внутри, специалист, разбирающийся в программном обеспечении лучше всех остальных, нанимается вашей компанией. Что если этот человек уволится?

Назначьте долларовую стоимость данному риску – он является частью TCO для каждого поставщика. Если система создается внутри, специалист, разбирающийся в программном обеспечении лучше всех остальных, нанимается вашей компанией. Что если этот человек уволится?

Например, рассмотрим резервирование и аварийное восстановление. При варианте 1 особо не нужно беспокоиться об аварийном восстановлении, так как поставщик предлагает систему CRM как услугу. Клиентам не придется проводить резервирование, так как они поручают это делать поставщику. Большинство поставщиков ПО как услуги успешно справляются с этим, и их сертификация SAS70 должна объяснять клиентам процедуры, которым они следуют.

Вариант 3 – крупный поставщик – требует высоких расходов на резервирование. Большинство компаний переоценивает свои возможности аварийного восстановления. Диски постоянно ломаются. Их «среднее время безотказной работы» (MTBF) составляет лишь несколько лет. Поражает, насколько плохо заводы ИТ справляются с данным трудным, но крайне важным процессом.

Вариант 2 – создать решение внутри – имеет все проблемы резервирования из варианта 3, плюс необходимость резервирования изменений исходного кода, произведенных внутри, созданных наборов тестов и всего остального, что связано с созданием и поддержкой внутрифирменной программной системы.

Знайте о скрытых мотивах поставщиков

Всем руководителям надо иметь в наличии какую-либо систему TCO при принятии решений о выборе решений. Поставщики будут пытаться подтасовать и запутать истинную TCO своего решения, и она будет отличаться для каждой установки. Клиенты обязательно должны владеть определением и расчетом TCO и не позволять поставщику управлять планом действий.

Например, некоторые из расходов, такие как риск и возможность, являются неясными и трудноопределимыми. Поставщики будут пытаться представить решения других поставщиков как сомнительные. Крупные компании любят говорить, что иметь дело с мелкими компаниями опасней, но это не обязательно так. Крупные фирмы могут внезапно исчезать. Кроме того, крупные поставщики могут не рассматривать вас как достаточно крупного и важного клиента, если они игнорируют ваши потребности. Данный сценарий показывает преимущество варианта 4 – выбор мелкого поставщика.

Крупные фирмы могут внезапно исчезать. Кроме того, крупные поставщики могут не рассматривать вас как достаточно крупного и важного клиента, если они игнорируют ваши потребности. Данный сценарий показывает преимущество варианта 4 – выбор мелкого поставщика.

Стоимости упущенной возможности (например, если мы создадим решение сами, получим ли мы в результате новые возможности на рынке, или это отвлечет нас?) надо назначить значение в долларах, что тяжело сделать. Но клиенты должны предложить некую оценку стоимости упущенной возможности для каждого рассматриваемого решения.

В конечном счете, вы — главный. Все зависит от вас. Вы должны определять расходы и убеждаться, что они являются верным представлением проблем, с которыми сталкивается ваша фирма. Не позволяйте продавцу поставщика взять этот процесс на себя. Но не выплескивайте ребенка вместе с водой – поставщики знают слабые стороны своих конкурентов и могут помочь в этом смысле.

Каждое решение имеет разные выгоды, риски и стоимость. Только проведение тщательного анализа позволяет сравнить TCO всех возможных решений.

Только проведение тщательного анализа позволяет сравнить TCO всех возможных решений.

Применение расчета TCO на практике

Рассмотрите следующий список расходов и рисков, которые часто игнорируются и могут сильно различаться для описанных выше 4 вариантов. Невозможно провести данный анализ в цейтноте более чем для нескольких возможных решений.

• Стоимость программного обеспечения

o Стоимость лицензии + стоимость базы/сервера

o Стоимость клиентской стороны (если есть)

o Интеграция

o Процесс закупок (сколько поставщиков?)

o Перенос

• Эксплуатационные расходы

o Обучение

o Страхование

o Персонал ИТ

o Время, затрачиваемое на управление

o Электроэнергия

o Требуемая для оборудования площадь

o Стоимость простоя

o Стоимость резервирования/восстановления

• Годовые затраты

o Обслуживание

• Стоимость сервера

• Прочие необходимые производственные затраты, такие как база данных, веб-сервер и т. д. (Даже если у вас уже есть эти вещи, вам может понадобиться больше, или удерживать или обслуживать их дольше.)

д. (Даже если у вас уже есть эти вещи, вам может понадобиться больше, или удерживать или обслуживать их дольше.)

• Величина потерь вследствие риска

• Стоимость упущенной возможности

Удачного планирования!

| < Предыдущая | Следующая > |

|---|

Newer news items:

Older news items:

Общая стоимость эксплуатации запорной арматуры | Архив С.О.К. | 2013

Рис. 2. Толщины стенок шарового крана

Рис. 3 Уплотнительная конструкция крана

Табл. 1. Толщины стенок шарового крана

При осуществлении любой инвестиционной деятельности, будь то крупные или небольшие финансовые вложения, является естественным стремление обеспечить оптимальное соотношение затрат и качественного результата и при этом остаться в выигрыше. Поэтому, сегодня приобретает все большую актуальность понятие совокупной (полной) стоимости владения — ведь низкая цена далеко не всегда оборачивается экономией в долгосрочной перспективе.

Полная стоимость владения — это общая величина затрат владельца с момента вступления в состояние владения до момента выхода из него и исполнения полного объема обязательств, связанных с владением. Характеристики расходов для различных объектов могут не быть сопоставимыми, для каждого вида вложения может определяться специализированная методика, выявляющая структуру затрат и предварительные расчеты потенциальных потерь в процессе владения. Комплексный анализ общей стоимости эксплуатации запорной арматуры (шаровых кранов) может включать в себя такие характеристики, как затраты на поставку, техническое обслуживание, восстановление работоспособности, списание.

Рассмотрим некоторые факторы, которые приводят к дополнительным расходам в процессе использования данного вида изделия: необходимость частого технического обслуживания, ремонтов, замены частей оборудования; потери рабочей среды; быстрый износ рабочих органов; возможность порчи оборудования по причине неправильной установки; необходимость остановки производственных линий для ремонта, либо замены оборудования; коррозия поверхности шарового крана, образование налетов/отложений (как показано на рис. 1). Так какие же характеристики шаровых кранов являются важными для обеспечения минимальной совокупной стоимости владения? Приведем несколько примеров.

1). Так какие же характеристики шаровых кранов являются важными для обеспечения минимальной совокупной стоимости владения? Приведем несколько примеров.

Толщина стенок корпуса и шара (табл. 1, рис. 2). Соблюдение этих параметров в соответствии с ГОСТ снижает риск выхода из строя оборудования при коррозии и увеличивает его срок службы, так как, по статистике, глубинный показатель коррозии может составлять до 0,05 мм/ год. Несомненно, любая сталь подвержена разрушению, но, если стенка корпуса тонкая, надежность шаровых кранов снижается, а вероятность наступления аварийных ситуаций увеличивается. К тому же, ржавчина на запорном органе способна привести к заклиниванию арматуры и потере герметичности.

Герметичность. Одной из основных задач при транспортировке сырья по трубопроводам остается максимальная герметичность запорной арматуры, так как потери рабочей среды могут нанести не только экономический ущерб, но также и экологический. Внутренняя и внешняя герметичность может достигаться за счет усиленного седла с увеличенной площадью, дополнительным дублирующим уплотнением, а также самоуплотняющейся конструкцией с тремя полимерными кольцами, повышающей срок службы шпиндельного узла (рис. 3).

Внутренняя и внешняя герметичность может достигаться за счет усиленного седла с увеличенной площадью, дополнительным дублирующим уплотнением, а также самоуплотняющейся конструкцией с тремя полимерными кольцами, повышающей срок службы шпиндельного узла (рис. 3).

Уплотнительный материал. Правильный выбор уплотнительного материала позволяет уменьшить трение между шаром и седлом и тем самым увеличить количество рабочих циклов. Снижается возможность повреждения и износа из-за абразивных частиц, эрозии и кавитации. Еще одно преимущество уменьшения трения — возможность использования более экономичного привода. Использование шаровых кранов с вышеперечисленными характеристиками позволяет минимизировать суммарные затраты в процессе эксплуатации, что соответствует основной мысли концепции совокупной стоимости владения. Суть ее в том, что акцентировать внимание следует не на закупочной стоимости, а на совокупности затрат за весь срок службы оборудования. Подобный подход к инвестициям приведет к более точным решениям при выборе арматуры и к ощутимой экономии средств.

Операционная калькуляция | Значение | Особенности | Приложение

Что такое операционные затраты?

Операционная калькуляция — это расширенная и уточненная форма калькуляции производственных затрат. Это также более или менее очень похоже на единичную или выходную калькуляцию. При расчете операционных затрат больше внимания уделяется предоставлению услуг, а не стоимости изготовления изделия. Предоставляемые услуги могут продаваться широкой публике или оказываться внутри организации.

Операционные затраты — значение, особенности, применение, цели

Операционная калькуляция также называется калькуляцией стоимости услуг, калькуляцией периода или окончательной калькуляцией.Расчет стоимости услуги означает оказание услуги населению или организации, стоимость которой накапливается и рассчитывается. Под калькуляцией периода понимаются данные о затратах, собранные и рассчитанные за определенный период. Терминальная калькуляция — автобус или грузовик транспортного предприятия, зафрахтованный для конкретной поездки.

Значение операционных затрат

Расчет операционных затрат — это процесс и метод накопления и определения затрат на предоставление стандартизированных услуг населению или предприятию.

Определение операционных затрат

ICMA, Лондон,

Расчет операционных затрат — это форма расчета операционных затрат, которая применяется, когда стандартизированные услуги предоставляются предприятием или центром затрат на услуги внутри компании.

Велдон,

Операционные затраты фактически представляют собой единичные затраты применительно к калькуляции затрат на услуги.

Особенности операционной калькуляции

Основные особенности калькуляции операционных затрат представлены ниже.

1. Всем клиентам предоставляется единый сервис.

2. Затраты делятся на постоянные и переменные.

3. Классификация фиксированных и переменных затрат необходима для определения стоимости услуги и удельной стоимости услуги.

4. Отсутствует физический запас товаров, если предприятие оказывает услугу.

5. Если для предприятия действует МВЗ, услуги не продаются, а оказываются. Другими словами, если центр затрат работает для населения, он продает свои услуги населению.

6. Единица затрат может быть простой в некоторых случаях или составной или составной в других случаях, например, для транспортных предприятий.

7. Общие затраты усредняются по общему объему оказанных услуг.

8. Затраты собираются из подлинных документов, таких как ежедневный журнал, ведомость эксплуатационных расходов, ведомость затрат котельной, ведомости затрат на столовую и т. Д.

9. Операционные расходы — стоимость оказания услуги.

10. Операционная калькуляция — это метод определения затрат.

11. Производственные предприятия могут указывать цены, выясняя данные о затратах.

Приложение операционной калькуляции

Операционные затраты применяются организацией, которая предоставляет услуги населению в целом вместо производства товара и продает то же самое. Например, Транспортное предприятие, электричество, театр, больницы, школы и тому подобное. Аналогичным образом, такая же организация или МВЗ обслуживает производственные отделы. Например, Электричество, электростанция, столовая и тому подобное.

Например, Транспортное предприятие, электричество, театр, больницы, школы и тому подобное. Аналогичным образом, такая же организация или МВЗ обслуживает производственные отделы. Например, Электричество, электростанция, столовая и тому подобное.

Стоимость услуг в операционных затратах должна быть выяснена, чтобы понять, оказывает ли организация или центр затрат услуги другим лицам или продает услуги населению. Если услуги продаются, для определения стоимости услуги учитываются операционные расходы и объем оказанных услуг. С другой стороны, если услуги продаются, расходы на обслуживание должны быть пропорционально распределены между производственным отделом.

Как правило, в основе может лежать объем услуг, предоставляемых производственными отделами.Также может возникнуть необходимость сравнить стоимость такой услуги со стоимостью сторонней услуги, чтобы решить, выгодно ли покупать услугу извне, а не делать ее доступной внутри организации.

Как услуги классифицируются в составе операционных затрат?

Услуги могут быть разделены на две категории по себестоимости, а именно

- Внутренняя служба и

- Внешняя служба.

Внутренняя служба относится к оказанию услуг производственным отделам в организации.Внешняя услуга — это единообразное предоставление услуг широкой публике. Предмет как внутренней службы, так и внешней службы одинаков.

Выбор стоимости в составе операционных затрат

Стоимость выражена в единицах оказанной услуги. Хотя эксплуатационные расходы относятся к единицам стоимости, единица затрат не так ощутима, как работа или контракт. Ни один человек не может легко выбрать единицу стоимости. Таким образом, выбор единицы затрат требует от бухгалтера дополнительных навыков, технических и статистических способностей.

Единица затрат может быть простой единицей затрат или составной единицей затрат. В простой единице затрат есть только одна переменная. Например, на койку в случае больницы, на чашку чая или кофе в случае столовой, на комнату или на койку в случае домика и т.п. Две или более переменных имеют тесную взаимосвязь в единице составных затрат. Затраты собираются в единицах составных затрат. Например, на тонно-километр в случае транспорта (грузовик), на человека-шоу в случае кинотеатров, на пассажиро-километр в случае транспорта (пассажирский) и т.п.Следовательно, выбор подходящей единицы стоимости зависит от характера услуги.

Затраты собираются в единицах составных затрат. Например, на тонно-километр в случае транспорта (грузовик), на человека-шоу в случае кинотеатров, на пассажиро-километр в случае транспорта (пассажирский) и т.п.Следовательно, выбор подходящей единицы стоимости зависит от характера услуги.

Следующая таблица дает четкое представление о единице затрат, а также о характере услуг предприятия.

| Характер деятельности по оказанию услуг | Единица затрат |

| на пассажира км. | |

| Госпиталь | На койку, на пациента, в день |

| Электроснабжение | кВтч, Лошадиная сила |

| Обслуживание столовой | Человек-человек / чашка чая или кофе |

| Бойлер Дом | Кубические сантиметры |

| Дорожное обслуживание | За км |

Частный транспорт (частный автомобиль, частный самолет и т. Д.) Д.) | Наработка, км поездки |

| Отель | За комнату, за кровать |

| Уличное освещение | На точку, на лампу |

| Газ | Кубит-метры, кг |

| Водоснабжение | Галлонов, литров |

| Кинотеатры | Показ человека |

» data-order=»Goods Transport service (Lorry, goods train, air transport of goods, trucks etc. «> Услуги по транспортировке товаров (грузовые автомобили, товарный поезд, воздушные перевозки товаров, грузовые автомобили и т. Д.) Транспортные услуги (автобус, мини-автобус, поезд, лодка, пассажирский поезд, воздушный транспорт и т. Д.

» data-order=»Goods Transport service (Lorry, goods train, air transport of goods, trucks etc. «> Услуги по транспортировке товаров (грузовые автомобили, товарный поезд, воздушные перевозки товаров, грузовые автомобили и т. Д.) Транспортные услуги (автобус, мини-автобус, поезд, лодка, пассажирский поезд, воздушный транспорт и т. Д. В случае железнодорожного транспорта функционирует большее количество центров затрат, так как железнодорожный транспорт имеет большее количество и сложные виды деятельности. Например, ремонт и обслуживание, маршруты, станции, спуски, дворы, вагоны, двигатели и тому подобное. Не существует метода калькуляции, за исключением эксплуатационных расходов, применимого к железнодорожному транспорту.

Например, ремонт и обслуживание, маршруты, станции, спуски, дворы, вагоны, двигатели и тому подобное. Не существует метода калькуляции, за исключением эксплуатационных расходов, применимого к железнодорожному транспорту.

Цели операционных затрат

Цели операционных затрат перечислены ниже:

1. Предоставлять информацию, с помощью которой повышается эффективность оказания услуг.

2. Обеспечить основу для установления точного предложения и стоимости проезда.

3.Для своевременного оказания услуг.

4. Контролировать расход топлива и его расход.

5. Обеспечить надлежащее обслуживание сервисного оборудования.

6. Обеспечить сравнение стоимости собственной службы и альтернативной службы, например, найма.

7. Сравнить стоимость одного сервисного центра с другим.

8. Определить пропорциональную стоимость, если услуги предоставляются внутри организации.

9.Определить цену, которая может взиматься за использование транспортного средства.

10. Контролировать стоимость обслуживания и ремонта.

11. Выбрать эффективные и удобные маршруты для транспортных средств, чтобы снизить затраты производственных отделов, которые пользуются услугой.

12. Избегать недозагрузки производственных мощностей и простоя рабочей силы.

13. Пропорционально и систематически поглощать постоянные затраты, относящиеся к единицам услуг.

Синонимы эксплуатационных расходов, антонимы эксплуатационных расходов

Этот пресс-релиз содержит прогнозную информацию, касающуюся, среди прочего, ожидаемых продаж, статистики добычи, содержания руды, перемолотых тонн, темпов извлечения, денежных операционных затрат, бурения для определения / определения границ, сроков и суммы предполагаемой будущей добычи, затрат на производство , капитальные затраты, затраты и сроки разработки проектов и новых месторождений, успешность разведки, разработки и добычи полезных ископаемых, колебания валютных курсов, требования к капиталу, исследования проектов, продление срока службы рудников, возобновление приостановленных или прерванных операций, инициативы по постоянному совершенствованию и разрешение проблем незавершенного судебного разбирательства. В отчете говорится, что минимальные эксплуатационные расходы, выгодная налоговая структура и культура гостеприимства сделали Бахрейн наиболее экономически эффективным местом для ведения бизнеса в странах Персидского залива. После первоначальных инвестиций в конвейер эксплуатационные расходы конвейера значительно ниже, чем эксплуатационные расходы на грузовые перевозки, которые Консолидированная прибыль KARACHI — Hub Power Company Limited (Hubco) увеличилась на 23% до 3,12 млрд рупий за квартал, закончившийся 30 сентября 2018 года, в основном за счет резкое снижение эксплуатационных расходов и снижение налогов.После двух лет заметного снижения средние эксплуатационные расходы судов в 2017 году стабилизировались, поскольку давление на владельцев снизилось из-за начавшегося восстановления на большинстве рынков грузовых перевозок. Операционные расходы в отелях увеличились на 30% в сентябре по сравнению с 20% -ным ростом в предыдущем году. восемь месяцев. «В зависимости от размера оборудования, эксплуатационные расходы могут варьироваться от объекта к объекту», — добавляет Пфеффер.

В отчете говорится, что минимальные эксплуатационные расходы, выгодная налоговая структура и культура гостеприимства сделали Бахрейн наиболее экономически эффективным местом для ведения бизнеса в странах Персидского залива. После первоначальных инвестиций в конвейер эксплуатационные расходы конвейера значительно ниже, чем эксплуатационные расходы на грузовые перевозки, которые Консолидированная прибыль KARACHI — Hub Power Company Limited (Hubco) увеличилась на 23% до 3,12 млрд рупий за квартал, закончившийся 30 сентября 2018 года, в основном за счет резкое снижение эксплуатационных расходов и снижение налогов.После двух лет заметного снижения средние эксплуатационные расходы судов в 2017 году стабилизировались, поскольку давление на владельцев снизилось из-за начавшегося восстановления на большинстве рынков грузовых перевозок. Операционные расходы в отелях увеличились на 30% в сентябре по сравнению с 20% -ным ростом в предыдущем году. восемь месяцев. «В зависимости от размера оборудования, эксплуатационные расходы могут варьироваться от объекта к объекту», — добавляет Пфеффер. По словам директора школы Джона Бойда, анализ охватывает все основные географически изменяющиеся эксплуатационные расходы, которые имеют решающее значение для решения корпорации о том, где разместить новые биомедицинские и связанные с ними биотехнологические предприятия.Средние эксплуатационные расходы на нефтяных месторождениях в 2002 году увеличились на 32% до 6,15 долларов за баррель с момента последнего анализа Ziff Energy в 1999 году. Согласно результатам исследования Medical Group Management Association, медианные операционные расходы в многопрофильной клинике в 1986 году составили 154 884 доллара на одного врача. эксплуатационные расходы, от небольшого количества отходов, связанных с изменением цвета, и высокой эффективности переноса, до экономии энергии в кабине Администраторы быстро осознают преимущества операционных затрат: если бы эти фирмы действовали по модели реальной заработной платы на одну треть, накладных расходов на одну треть и одной трети прибыли , показатель эксплуатационных расходов в строке 16 будет 66.

По словам директора школы Джона Бойда, анализ охватывает все основные географически изменяющиеся эксплуатационные расходы, которые имеют решающее значение для решения корпорации о том, где разместить новые биомедицинские и связанные с ними биотехнологические предприятия.Средние эксплуатационные расходы на нефтяных месторождениях в 2002 году увеличились на 32% до 6,15 долларов за баррель с момента последнего анализа Ziff Energy в 1999 году. Согласно результатам исследования Medical Group Management Association, медианные операционные расходы в многопрофильной клинике в 1986 году составили 154 884 доллара на одного врача. эксплуатационные расходы, от небольшого количества отходов, связанных с изменением цвета, и высокой эффективности переноса, до экономии энергии в кабине Администраторы быстро осознают преимущества операционных затрат: если бы эти фирмы действовали по модели реальной заработной платы на одну треть, накладных расходов на одну треть и одной трети прибыли , показатель эксплуатационных расходов в строке 16 будет 66. 67%, а процент прибыли в строке 18 составит 33,33%. Для сотрудников, которые не сделали выбор в пользу использования «1/2 резервной платы» при расчете прибыли от эксплуатационных расходов автомобиля, работодатель должен определить прибыль от операционных затрат. должны быть включены в доход сотрудников на основе фиксированной ставки за километр личного использования. Коэффициенты аудита операционных затрат, а также другие показатели влияния процесса проверки на операционные расходы были регрессированы по наборам независимых переменных.

67%, а процент прибыли в строке 18 составит 33,33%. Для сотрудников, которые не сделали выбор в пользу использования «1/2 резервной платы» при расчете прибыли от эксплуатационных расходов автомобиля, работодатель должен определить прибыль от операционных затрат. должны быть включены в доход сотрудников на основе фиксированной ставки за километр личного использования. Коэффициенты аудита операционных затрат, а также другие показатели влияния процесса проверки на операционные расходы были регрессированы по наборам независимых переменных.Зарегистрированные эксплуатационные расходы и использование более 500 широкофюзеляжных самолетов

Заявленные эксплуатационные расходы и использование более 500 широкофюзеляжных самолетов

Расходы и эксплуатация широкофюзеляжных самолетов — 12 месяцев, закончившихся сентябрь 2014 г.

Данные Министерства транспорта США за год, заканчивающийся в сентябре 2014 года, включают эксплуатационные расходы и использование более 500 широкофюзеляжных самолетов, включая недавно добавленные услуги 787 от United Airlines.

Стоимость за час блока (долл. США)

| Самолет | Перевозчик | Экипаж | Топливо | Стоимость переменного тока | Mx | Insur. | Прочие | Итого | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Широкофюзеляжные | $ 1,329 | $ 5,988 | $ 868 | 902 966 2902 902 902 902 902 902 | 9605 долларов | ||||||||||||

| 767-200 / ER | Американский | 782 | 4 286 | 405 | 1131 | 3 | 147 | ER | Северная Америка$ 2309 | $ 6111 | $ 1870 | $ 2476 | $ 68 | $ 37 | $ 12,870 | ||

| 767-300 / ER | United | $ 1,339 | United | $ 4,756 | 50 долларов США$ 8,394 | ||||||||||||

| 767-200 / ER | US Airways | $ 1,810 | $ 4,345 | $ 501 | $ 1516 | $ 1 | $ 36 | $ 8,210 ER | |||||||||

| 9 США | $ 1,026 | $ 4,551 | $ 740 | $ 1,462 | $ 2 | $ 155 | $ 7,936 | ||||||||||

| 787-800 | United | $ 1,795 | $ 4,888 | $ | $ 4,888 | 8 007||||||||||||

| 767-300 / ER | Delta | 1209 долл. США США | 4 828 долл. США | 615 долл. США | 959 долл. США | $ 615 | $ 962 | $ 10 | $ 10 | $ 8,568 | |||||||

| 767-400 | United | $ 1,325 | $ 5,152 | $ 742 | $ 917 | — | — | $ | Delta | $ 1,331 | $ 5,291 | $ 620 | $ 968 | $ 10 | $ 11 | $ 8,230 | |

| 777-200 | Американский | $ 1,243 | $ 6,623 $ 200 | $ 11,324 | |||||||||||||

| 787-900 | United | $ 1,335 | $ 5,259 | $ 7,371 | $ 786 | — | 334 $ 334 | Гавайи | |||||||||

| 1 058 | 90 273 4 525 долл.$ 1,343 | $ 1,526 | $ 3 | $ 184 | $ 8,638 | ||||||||||||

| A330-200 | US Airways | $ 1,238 | $ 5,364 | $$ 1035 | $ | $ 1,035 | $ | 777-200 | United | 1595 долларов | 6669 долларов | 1171 | 1598 долларов | 17 | 95 | 11146 долларов | |

| 777-200 | Delta | ,296 9006$ 11 | $ 11 | $ 10,441 | |||||||||||||

| A330-300 | Delta | $ 1,321 | $ 5,885 | $ 621 | $ 968 | $ 10 | |||||||||||

| $ 886 | $ 5211 | $ 1300 | $ 1,444 | $ 13 | $ 110 | $ 8,964 | |||||||||||

| 777-300 | Американский | $ 1152 | 3 | $ 1152 | 3 | $ 10,670 | |||||||||||

| 747-400 | United | $ 1,797 | $ 10,284 | $ 1,559 | $ 1,652 | $ 13 | $ 256 | $ 15,561 $ 61 | |||||||||

| 7473 900 9274009 | 625 долларов | 975 долларов | 10 | 11 | 13 890 долларов | ||||||||||||

www. PlaneStats.com PlaneStats.com |

Стоимость ASM (центы США)

| Самолет | Перевозчик | Экипаж | Топливо | Стоимость переменного тока | Mx | Insur. | Прочие | Всего | |

|---|---|---|---|---|---|---|---|---|---|

| Широкофюзеляжные | 1.07 | 4,81 | 0,70 | 1,06 | 0,01 | 0,07 | 7,71 | ||

| ,0 | |||||||||

| 767-2003 Американский | 0,56 | 1,55 | 0,00 | 0,20 | 9,26 | ||||

| 767-300 / ER | Североамериканский | 2. 59 59 | 6,85 | 2,10 | 2,78 | 0,08 | 0,04 | 14,43 | |

| 767-300 / ER | United | 1,44 | 5,12 | 0,97 | 1,45 | 9,04 | |||

| 767-200 / ER | US Airways | 1,98 | 4,75 | 0,55 | 1,66 | 0,00 | 0.04 | 8,98 | |

| 767-300 / ER | Американский | 1,03 | 4,57 | 0,74 | 1,47 | 0,00 | 0,16 | 7,98 | |

| 787-862 | Соединенное Королевство | 4,40 | 0,59 | 0,48 | 0,00 | 0,12 | 7,21 | ||

| 767-300 / ER | Дельта | 1. 17 17 | 4,67 | 0,60 | 0,93 | 0,01 | 0,01 | 7,39 | |

| A330-200 | Дельта | 1,20 | 4,91 | 0,54 | 0,84 | 0,54 | 0,84 | 0,03 | |

| 767-400 | United | 1,15 | 4,46 | 0,64 | 0,79 | 0,00 | 0,04 | 7.08 | |

| 767-400 | Delta | 1,14 | 4,54 | 0,53 | 0,83 | 0,01 |

10 советов по снижению операционных расходов для среднего бизнеса

Если вы хотите повысить прибыльность своего малого или среднего бизнеса и сделать это очень быстро, естественным решением является снижение эксплуатационных расходов. Очевидный вопрос — как снизить эксплуатационные расходы. Мы постараемся ответить на этот вопрос в этом посте.

Очевидный вопрос — как снизить эксплуатационные расходы. Мы постараемся ответить на этот вопрос в этом посте.

Сокращение затрат должно осуществляться стратегически, чтобы оно не влияло на способность вашей компании получать доход.

Когда сезон сокращения затрат стучится в двери вашей компании, первые две вещи, которые обычно необходимо уйти, — это расходы на заработную плату сотрудников и маркетинг. Но если вы внимательно посмотрите на свои эксплуатационные расходы, вы увидите другие возможности экономии.

Дело в том, что большинство владельцев малого и среднего бизнеса не имеют четкого представления о повседневных операционных расходах своей компании.Итак, просто запустите подробный отчет о расходах по категориям, и вы будете удивлены тем, что обнаружите. Вот несколько мест, где вы можете поискать:

Если вы внимательно перечислите свои эксплуатационные расходы, вы сможете увидеть все затраты, которые несет ваш бизнес. Небольшая часть эксплуатационных расходов попадет в корзину совершенно ненужных. Эти операционные расходы довольно часто могут опускаться ниже порогового значения, вызываемого у владельцев малого и среднего бизнеса. Соберите вместе все эти небольшие утечки наличных и избавьте их от своих страданий раз и навсегда.

Эти операционные расходы довольно часто могут опускаться ниже порогового значения, вызываемого у владельцев малого и среднего бизнеса. Соберите вместе все эти небольшие утечки наличных и избавьте их от своих страданий раз и навсегда.

Следующим шагом будет проверка вашего списка еще раз и поиск контролируемых эксплуатационных расходов. Вам следует начать отслеживать эти расходы. Помните — «то, что измеряется, управляется!» Другими словами, вы можете сократить свои операционные расходы, просто отслеживая их. Однако, если вы будете активно управлять затратами, контролируемые затраты серьезно сократятся.

Каждый хороший консультант по операциям знает, как сократить, отслеживать и управлять операционными расходами, а также заработать хорошие гонорары только с помощью этих трех шагов.Если вы научитесь это делать, вы сможете самостоятельно управлять эксплуатационными расходами и сэкономить еще больше долларов, не нанимая консультанта.

Теперь, когда вы знаете, откуда берутся ваши операционные расходы, вам следует сосредоточиться на двух из них:

- крупнейшие ежемесячные расходы

- самые длительные отношения

Если вам удастся сократить хотя бы 1% от самых крупных ежемесячных расходов расходов, это может творить чудеса для вашей прибыли. Если вы используете свой давний клиентский статус у другого поставщика, это может привести к значительным скидкам.

Если вы используете свой давний клиентский статус у другого поставщика, это может привести к значительным скидкам.

Итак, прежде чем вы возьмете трубку, вам следует изучить информацию, узнать о рекламных тарифах и узнать цены у нескольких конкурентов. Попробуйте начать переговоры, сказав: «Нам понравилось быть вашим клиентом, но наш ежемесячный счет становится слишком высоким для нашего кошелька. Как мы можем сотрудничать, чтобы его остановить? » Таким образом вы сможете задать синергетический тон и убедить их сотрудничать с вами и помочь вам снизить операционные расходы.

Теперь, когда у вас за плечами эти успешные переговоры, постарайтесь сделать их лучшим методом анализа других расходов и постоянно повторяйте этот процесс, чтобы выявить возможности для будущих сбережений.

Вы, наверное, знаете, что ваши сбережения могут выходить далеко за рамки простого факта, что вам не нужно платить налоги на заработную плату или предоставлять льготы независимому подрядчику. Большинство сотрудников малого и среднего бизнеса не работают полный рабочий день для непрофильных заданий. Аутсорсинг этих задач (обслуживание веб-сайтов, бухгалтерский учет и т. Д.) Дает вам возможность оплатить проект и получить специалиста для этой задачи. Наем фрилансеров — это всегда лучший вариант, чем иметь внутреннего «мастера на все руки», не только потому, что работа будет выполняться с более высоким качеством, но и из-за общей экономии.

Аутсорсинг этих задач (обслуживание веб-сайтов, бухгалтерский учет и т. Д.) Дает вам возможность оплатить проект и получить специалиста для этой задачи. Наем фрилансеров — это всегда лучший вариант, чем иметь внутреннего «мастера на все руки», не только потому, что работа будет выполняться с более высоким качеством, но и из-за общей экономии.

Денежные средства часто также имеют тенденцию к утечке из операционных расходов малого и среднего бизнеса, казалось бы, несущественным образом, обычно из-за расточительных расходов или поспешных действий. Проблема обычно начинается с поведения.

Типичные вещи, такие как потерянные ручки, потерянные записные книжки для встреч, ненужные почтовые расходы и чрезмерное количество отпечатков. Большинство владельцев бизнеса не сомневаются в том, что это необходимые офисные расходы. Простое решение, которое часто может существенно сэкономить деньги, можно спланировать заранее.

Полезно иметь представление о привычках расходования средств вашего сотрудника, поэтому вам следует ежемесячно отслеживать расходы компании на карту. Просто используйте мониторинг карты покупок, чтобы узнать, сколько ваши сотрудники тратят на такие вещи, как фаст-фуд и напитки, где они тратили, и убедитесь, что они не выходят за пределы ограничений P-Card. Зная, что сотрудники тратят во время поездок или вне офиса, можно предпринять следующие положительные действия:

Просто используйте мониторинг карты покупок, чтобы узнать, сколько ваши сотрудники тратят на такие вещи, как фаст-фуд и напитки, где они тратили, и убедитесь, что они не выходят за пределы ограничений P-Card. Зная, что сотрудники тратят во время поездок или вне офиса, можно предпринять следующие положительные действия:

— Вы можете ограничить коды MCC для определенных онлайн- и офлайн-магазинов, чтобы карту покупок компании нельзя было использовать в этих местах. .

-Вы можете отслеживать расходы, чтобы определить, коррелируют ли такие расходы с увеличением производительности.

Как видите, доступ к данным карты может привести к серьезным изменениям в вашей компании, обычно в лучшую сторону. Вы можете найти этот тип данных с помощью технологии решения для аудита операционных расходов и увидеть каждую покупку, которую совершают ваши сотрудники. В итоге, большой объем данных дает вам больше информации о сути расходов вашей компании.

Вы можете как снизить затраты на инфраструктуру, так и удержать своих сотрудников занятыми повседневными операциями. Конечно, это блестящий ход, но вы, вероятно, не уверены, что у вас получится.Не волнуйся. Вы можете сделать это, просто следуя советам, которые написаны ниже.

Конечно, это блестящий ход, но вы, вероятно, не уверены, что у вас получится.Не волнуйся. Вы можете сделать это, просто следуя советам, которые написаны ниже.

Переместите свой SMB в небольшой офис. Вы можете заменить старые модные офисы общим рабочим пространством для клиента / клиента, где они могут проводить встречи, а ваши сотрудники могут сотрудничать. Таким образом, ваши сотрудники будут совместно использовать рабочее место, столы и средства в офисе.

Вы можете значительно снизить арендную плату и аналогичные расходы (например, страхование и коммунальные услуги), проявив немного творчества.

Как я уже сказал, расходы на инфраструктуру могут истощить ваше финансирование.В зависимости от отрасли вашего малого и среднего бизнеса, вы должны разрешить своим сотрудникам работать удаленно. Определенную часть своей рабочей недели они могут работать из дома. Работа из дома обычно является излюбленным преимуществом сотрудников, поскольку они могут сократить время и расходы на дорогу. Все это может значительно повысить удовлетворенность сотрудников — создать беспроигрышную ситуацию для всех.

Все это может значительно повысить удовлетворенность сотрудников — создать беспроигрышную ситуацию для всех.

При большом количестве подключений, доступных сейчас, разница между сотрудником, сидящим в офисе, и сидящим дома практически неотличима.

Число малых и средних предприятий, в которых работают удаленные сотрудники, растет из-за множества преимуществ, которые могут возникнуть в результате участия работодателей и сотрудников в дистанционной работе. Помимо повышения морального духа сотрудников и повышения производительности, удаленная работа также может снизить затраты на инфраструктуру.

Вы, вероятно, думаете, что это легкая задача, но неиспользованные услуги могут легко продолжать сниматься с ваших банковских счетов или выставляться счет с ваших кредитных карт, если вы забудете, что они остались на автоматической оплате. Итак, вам следует посмотреть на все расходы компании за последние шесть месяцев.Если вы обнаружите, что не пользовались определенной услугой в течение 90 дней, обязательно отмените ее.

Также, возможно, пришло время пересмотреть услуги, которые вы все еще используете, и найти более дешевые альтернативы или использовать возможность для пересмотра существующих контрактов.

Этот подход называется «анализ затрат». Анализ затрат — это процесс сбора, очистки, классификации и анализа данных о расходах с целью сокращения затрат на закупки, повышения эффективности и мониторинга соответствия.Вам должно быть интересно узнать об этой новой технологии сбора и управления данными о расходах, а также о растущем признании этого, чтобы знать, как управлять своими расходами и понимать их. Это одна из причин, по которым этот новый метод вызвал интерес к анализу расходов у многих малых и средних предприятий и крупных компаний и проводится ежеквартально. Вы можете узнать больше об анализе расходов здесь.

Внедрение программы онлайн-счетов и платежей может устранить бумажную работу и сэкономить около 50% времени на оплату и утверждение счетов.

Оплата счетов вашей компании (и любых других счетов за счетчик) онлайн — это большое преимущество, которое Интернет может предложить нам. Итак, вам следует рассмотреть возможность использования онлайн-сервиса оплаты счетов и создать безопасную онлайн-учетную запись, которая позволит вам оплачивать все свои счета из одного места. Таким образом вы сэкономите свое время, а автоматические платежи помогут избежать просроченных платежей. Многие банки предлагают какую-либо функцию оплаты счетов через свои веб-сайты.

Итак, вам следует рассмотреть возможность использования онлайн-сервиса оплаты счетов и создать безопасную онлайн-учетную запись, которая позволит вам оплачивать все свои счета из одного места. Таким образом вы сэкономите свое время, а автоматические платежи помогут избежать просроченных платежей. Многие банки предлагают какую-либо функцию оплаты счетов через свои веб-сайты.

Воспользуйтесь услугой онлайн-оплаты счетов, и вы, вероятно, больше никогда не получите еще один бумажный счет.Эта служба может производить платежи любому физическому или юридическому лицу в США. Если вы хотите быть в большей безопасности и хотите вести учет, вы можете потребовать изображения счетов и платежной информации, которые хранятся в течение семи лет на компакт-диске с данными оплаты счетов за каждый год на нем.

Многие предприятия малого и среднего бизнеса ищут способы сократить расходы и довольно часто игнорируют влияние запасов, хранящихся на складе, и расходы на их содержание на их финансы. Обычно расходы на товарно-материальные запасы могут составлять значительную долю фонда компании, но это зависит от отрасли.

Обычно расходы на товарно-материальные запасы могут составлять значительную долю фонда компании, но это зависит от отрасли.

Расходы по хранению запасов включают налоги, расходы на капитал (они необходимы для финансирования покупки товарно-материальных запасов), страхование, склад, рабочую силу и административный персонал для эксплуатации склада, погрузочно-разгрузочных работ, оборудования, коммунальных услуг и т. Д. Расходы по хранению запасов могут добавить до 25% или более от нормы инвентаризации сверх расходов на инвентаризацию.

Как говорит Омар Хан (старший консультант Procurement Solutions Group), «чем больше объем« наличных запасов », тем выше затраты на содержание и общая денежная структура бизнеса.Следовательно, «единственный наиболее эффективный подход» к сокращению операционных расходов малого бизнеса — это сокращение наличных запасов и связанных с ними затрат на содержание ».

Итак, если вы хотите значительно сократить свои расходы, вам следует сосредоточиться на функциях инвентаризации, которые составляют большой процент от нормы запасов или расходов. Обычно это материалы для обслуживания, расходные материалы, сырье и т. Д. — в зависимости от типа SMB, о котором идет речь. Однако, несмотря на тип SMB, основная цель состоит в том, чтобы сократить количество / объем этих крупных билетов на складе.Вы можете сделать это, отправив эти товары обратно на их производственные предприятия или на склад поставщиков и забрав только то количество / объем, который будет потреблен, использован для ежедневного / еженедельного производства на вашем предприятии или продан.

Обычно это материалы для обслуживания, расходные материалы, сырье и т. Д. — в зависимости от типа SMB, о котором идет речь. Однако, несмотря на тип SMB, основная цель состоит в том, чтобы сократить количество / объем этих крупных билетов на складе.Вы можете сделать это, отправив эти товары обратно на их производственные предприятия или на склад поставщиков и забрав только то количество / объем, который будет потреблен, использован для ежедневного / еженедельного производства на вашем предприятии или продан.

Если SMB ограничены в ресурсах, имеет смысл нанять внешнего консультанта или поставщика услуг по сокращению расходов, который предлагает услуги на случай непредвиденных обстоятельств. В конце концов, сокращение затрат на инвентаризацию, несомненно, является лучшей и наиболее эффективной стратегией сокращения затрат, которая принесет наибольшую выгоду с наименьшими усилиями по сравнению с другими областями затрат.

Подумайте о том, чтобы сделать офисные помещения малого и среднего бизнеса максимально экологичными, чтобы снизить потребление энергии. Вы можете сделать это, заменив обычные лампочки компактными люминесцентными лампами. Кроме того, вам следует найти способ сократить расходы на отопление и охлаждение за счет улучшения окон и изоляции, а также подумать о сокращении объема физических отходов. Очень важно побудить ваших сотрудников общаться по электронной почте, Skype или другим электронным средствам — попросите своих поставщиков сделать то же самое.Экологичность резко снизит расходы компании на ежемесячный заказ канцелярских товаров.

Вы можете сделать это, заменив обычные лампочки компактными люминесцентными лампами. Кроме того, вам следует найти способ сократить расходы на отопление и охлаждение за счет улучшения окон и изоляции, а также подумать о сокращении объема физических отходов. Очень важно побудить ваших сотрудников общаться по электронной почте, Skype или другим электронным средствам — попросите своих поставщиков сделать то же самое.Экологичность резко снизит расходы компании на ежемесячный заказ канцелярских товаров.

Снижение операционных расходов для вашего малого и среднего бизнеса может быть трудным, но не невозможным. Чтобы научиться снижать операционные расходы, нужна дисциплина и заинтересованность сотрудников. Вам может потребоваться некоторое время, чтобы привыкнуть к работе в рамках скудного бюджета, но вам это будет удобно, когда вы поймете, насколько важен этот шаг для вашего бизнеса. Не поймите меня неправильно, вы никогда не должны бояться тратить деньги на сотрудников и услуги, которые вам действительно нужны, но найдите дополнительное время, чтобы подумать о долгосрочных расходах на постоянные дорогостоящие технологии или услуги.

Tesla Операционные расходы и анализ структуры затрат

Интерьер автомобиля Tesla Model S. Изображение на Flickr.

Операционные расходы компании относятся ко всем накладным расходам, таким как аренда, обслуживание, начисление заработной платы, маркетинг, реклама и всевозможные другие расходы, которые компания несет для ведения своего бизнеса. Несмотря ни на что, некоторые операционные расходы необходимы и неизбежны, даже если у компании нет продаж или доходов.

В результате операционные расходы заслуживают изучения, особенно для такой компании, как Tesla (NASDQG: TSLA) , где ее операционные расходы не только составляют большую часть выручки, но и значительно выросли за последние несколько лет (показано в таблице ниже).

Согласно квартальным и годовым отчетам компании, общие операционные расходы Tesla состоят из следующих 3 основных компонентов:

1. Расходы на исследования и разработки

2. Коммерческие, общехозяйственные и административные расходы

Коммерческие, общехозяйственные и административные расходы

3.Реструктуризация и прочее

В этой статье мы рассмотрим затраты Tesla на ведение бизнеса и то, на что компания тратит свои деньги. Кроме того, важно проанализировать эти затраты за определенный период времени, желательно за несколько лет, чтобы выяснить соответствующую тенденцию и то, как эта тенденция соотносится с доходом.

(Примечание: эксплуатационные расходы и эксплуатационные расходы относятся к одному и тому же в этой статье и используются взаимозаменяемо.)

Затраты на исследования и разработки (НИОКР)

Согласно годовому отчету компании за 4К19, расходы на исследования и разработки состоят в основном из затрат на персонал для команд в инженерно-исследовательских, производственных организациях и производственных испытательных организациях, затрат на создание прототипов, контрактных и профессиональных услуг и амортизированных расходов на оборудование.

Коммерческие, общехозяйственные и административные расходы (SGA)

Согласно годовому отчету компании за 4 квартал 2019 г. , коммерческие, общие и административные расходы в основном состоят из затрат на персонал и оборудование, связанных с магазинами, маркетингом, продажами, исполнительными, финансовыми, человеческими ресурсами, информационными технологиями и юридическими организациями, а также гонорары профессиональных и контрактных услуги и урегулирование судебных споров.

, коммерческие, общие и административные расходы в основном состоят из затрат на персонал и оборудование, связанных с магазинами, маркетингом, продажами, исполнительными, финансовыми, человеческими ресурсами, информационными технологиями и юридическими организациями, а также гонорары профессиональных и контрактных услуги и урегулирование судебных споров.

Реструктуризация и прочее

Реструктуризация и прочие расходы относятся к следующим статьям:

1.Расходы на увольнение сотрудников

2. Убытки от субаренды объекта

3. Выбытие материальных активов

4. Сокращение срока полезного использования нематериального актива с фирменным наименованием

5. Убытки от обесценения

6. Судебные издержки

Затраты на реструктуризацию появились только в последних кварталах 2018 и 2019 годов, когда Tesla провела определенные действия по реструктуризации, такие как закрытие определенных магазинов для снижения затрат и повышения эффективности.

Операционные расходы Tesla (ежеквартально)

Ежеквартальные операционные расходы Tesla

На приведенном выше графике показаны квартальные операционные расходы Tesla за последние 5 лет с 2015 по 2020 годы.

Согласно диаграмме, операционные расходы Tesla значительно выросли с 2015 по 2017 год, примерно в 3 раза за тот же период. Эта цифра достигла рекордного уровня — более 1,2 миллиарда долларов во 2 квартале 2018 года, после чего замедлилась в 2019 году и далее. С 2018 года операционные расходы Tesla оставались на уровне примерно 1 миллиарда долларов в квартал.

Во 2 квартале 2020 года операционные расходы Tesla немного снизились до 940 миллионов долларов, что на 13% меньше, чем за год.

Значительное увеличение операционных расходов в первые годы показывает, что Tesla пережила серьезное расширение, которое потребовало значительных оборотных средств в те годы.

При более чем 1 миллиард долларов в квартал или 4 миллиарда долларов в год Tesla понесла операционные расходы, которые равнялись 50% ее текущих активов в 2018 году, которые в то время оценивались примерно в 8 миллиардов долларов.

При таких темпах Tesla в кратчайшие сроки израсходует свой запас капитала. Что еще хуже, компания не получала прибыли. В результате Tesla решила приступить к инициативе по снижению затрат, которая в основном была сосредоточена на автоматизации и закрытии магазинов для сокращения затрат и повышения эффективности.

Что еще хуже, компания не получала прибыли. В результате Tesla решила приступить к инициативе по снижению затрат, которая в основном была сосредоточена на автоматизации и закрытии магазинов для сокращения затрат и повышения эффективности.

Подход оказался эффективным, если судить по выравниванию или даже снижению операционных расходов с 2019 года.

Структура операционных расходов Tesla

Распределение операционных расходов Tesla

На приведенном выше графике показана разбивка квартальных операционных расходов на компоненты с 2015 по 2020 годы. Эти компоненты были кратко упомянуты в начале этой статьи.

Как видно из диаграммы, коммерческие, общие и административные расходы или расходы на SGA составляли большую часть операционных расходов Tesla в большинстве кварталов, составляя более 2/3 общих операционных расходов.Расходы на исследования и разработки или НИОКР занимают 2-е место и составляют около 1/3 общих операционных затрат.

Реструктуризация и прочие расходы существовали только несколько кварталов 2018 и 2019 годов и были незначительными. Согласно финансовым данным Tesla, реструктуризация и другие расходы были вызваны в основном единовременными выплатами сотрудникам за увольнение, убытками от субаренды, выбытием определенных материальных активов и расторжением контрактов, проведенным для сокращения затрат и повышения эффективности.

За последние 5 лет расходы на SGA росли быстрее всех остальных операционных расходов.

В период с 2015 по 2019 год расходы Tesla на SGA выросли более чем в 3 раза — с 200 миллионов долларов до чуть более 700 миллионов долларов в квартал. За тот же период расходы Tesla на НИОКР увеличились всего в 2 раза — с примерно 180 миллионов долларов до 390 миллионов долларов.

Во 2 квартале 2020 года Tesla понесла расходы на SGA в размере 660 миллионов долларов по сравнению с расходами на НИОКР всего в 279 миллионов долларов в том же квартале.

Расходы на SGA и R&D — это фиксированные расходы, которые Tesla понесет независимо от того, сколько автомобилей поставит компания или сколько батарей она установит. От этих затрат относительно сложно избавиться, поскольку они связаны с инженерным персоналом и зданиями, а также с обслуживанием оборудования.

От этих затрат относительно сложно избавиться, поскольку они связаны с инженерным персоналом и зданиями, а также с обслуживанием оборудования.

Это важные активы для компании, которые необходимо время от времени обслуживать. План реструктуризации, который компания выполнил, был призван сократить некоторые из этих затрат.

Что касается НИОКР, Tesla довольно консервативна в расходах. Например, затраты Tesla на НИОКР фактически снизились и упали ниже уровня 300 миллионов долларов во 2К20, что представляет собой снижение на 14% в годовом сопоставлении.

В то время как расходы на SGA являются обязательными, расходы на НИОКР гораздо важнее и дадут Tesla конкурентные преимущества, необходимые компании для победы в гонке полностью электрических.

Таблица сравнения доходов и операционных расходов Tesla

Операционные расходы Tesla против роста выручки

На диаграмме выше показано сравнение выручки и операционных расходов за последние 12 месяцев (TTM). Вы можете увидеть, насколько выросла выручка по отношению к операционным расходам за предыдущие 5 лет.

Вы можете увидеть, насколько выросла выручка по отношению к операционным расходам за предыдущие 5 лет.

График показывает, что выручка Tesla уже превысила 25 миллиардов долларов на основе TTM по состоянию на 2 квартал 2020 года, в то время как операционные расходы оставались ниже уровня 5 миллиардов долларов и оставались неизменными в течение последних нескольких лет, что свидетельствует о том, что Tesla удалось успешно контролировать свои операционные расходы. .

Отношение операционных расходов Tesla к выручке (квартал)

Отношение операционных расходов к выручке Tesla (ежеквартально)

Отношение операционных расходов к выручке измеряет изменения операционных расходов по отношению к общей выручке, выраженные в процентах за период времени.

На графике отчетливо видна тенденция к снижению этого отношения за последние 5 лет.

Квартальный коэффициент составлял 40% в 2015 году, но с тех пор неуклонно снижался и достиг самого низкого уровня всего в 15% во 2 квартале 2020 года.

Тенденция к снижению указывает как на выравнивание операционных расходов, так и на рост доходов, что является хорошим предзнаменованием для инвесторов Tesla.

При выручке всего 15% операционные расходы Tesla были самыми низкими по сравнению с выручкой во втором квартале 2020 года.

Отношение операционных расходов Tesla к выручке (TTM)

Отношение операционных расходов к выручке Tesla (TTM)

Чтобы сгладить кривую, я создал график TTM (скользящие 12 месяцев), который показан выше.

На текущем графике нисходящий тренд еще более очевиден.

На основе TTM отношение операционных расходов Tesla к продажам было самым низким — 15% во 2К20.

Отношение расходов Tesla на исследования и разработки и расходов SGA к выручке

Отношение расходов на исследования и разработки Tesla и SGA к выручке

Текущий график показывает затраты Tesla на SGA и НИОКР по отношению к общему доходу. Опять же, график построен на основе TTM.

Нисходящий тренд для расходов, НИОКР и SGA, также довольно четко прослеживается на текущем графике.

По состоянию на второй квартал 2020 года оба коэффициента снизились до самого низкого уровня — 10% и 5% для затрат на SGA и НИОКР соответственно.

Оба коэффициента, похоже, снижаются примерно с одинаковой скоростью.

Тем не менее, тенденция в текущем графике укрепила идею о том, что выручка Tesla значительно превысила операционные расходы.

В то время как выручка компании TTM во втором квартале 2020 года превысила 25 миллиардов долларов, операционные расходы Tesla остались неизменными и составили 5 миллиардов долларов.

Разрыв между выручкой и операционными расходами во 2К20 достиг исторического максимума в 20 млрд долларов.

Заключение

Tesla успешно поддерживала операционные расходы на уровне чуть ниже 1 миллиарда долларов в квартал или 5 миллиардов долларов на TTM в последние несколько кварталов.

В то же время компания успешно увеличила выручку, которая во 2К20 превысила 25 млрд долларов США на основе TTM.

Короче говоря, Tesla пожинает плоды инвестиций, которые были сделаны в прошлом, что отражается в увеличении доходов, но выравнивает эксплуатационные расходы.

Источники и источники

1. Все финансовые показатели в диаграммах в этой статье были получены и взяты из квартальных и годовых отчетов, доступных в Tesla Stock Information.

2. Изображения в этой статье используются в соответствии с лицензией Creative Commons License и получены со следующих веб-сайтов: Maurizio Pesce и Steve Jurvetson

Статьи по теме, которые могут вас заинтересовать:

Раскрытие информации

Читателям, инвесторам, аналитикам, блогерам, посетителям, исследователям, писателям или академикам рекомендуется использовать, копировать, цитировать, распространять, изменять, редактировать, делиться и ссылаться на любые материалы на этой веб-странице, такие как диаграммы, снимки, тексты, абзацы. , и т.д.Вы можете вернуть деньги на эту страницу по ссылке или упоминанию веб-сайта. Спасибо, что поделился!

Формула операционного дохода| Определение | Калькулятор

Операционная прибыль, часто называемая EBIT или прибылью до уплаты процентов и налогов, представляет собой формулу прибыльности, по которой рассчитывается прибыль компании, полученная от операционной деятельности. Другими словами, он измеряет сумму денег, которую компания зарабатывает от своей основной деятельности, не включая другие доходы, не связанные напрямую с основной деятельностью бизнеса.

Обычно в многоэтапном отчете о прибылях и убытках этот расчет указывается в конце операционного раздела как доход от операционной деятельности. Этот раздел всегда представлен перед разделами, посвященными внереализационным операциям и налогам на прибыль, для расчета чистой прибыли.

Это важная концепция, поскольку она дает инвесторам и кредиторам представление о том, насколько хорошо идут дела в основной деятельности. Он разделяет операционные и внереализационные доходы и расходы, чтобы дать внешним пользователям четкое представление о том, как компания зарабатывает деньги.

Имейте в виду, что только то, что бизнес показывает прибыль за год, не означает, что он здоров. На самом деле это могло означать обратное. Например, компания может терять клиентов и сокращаться. В результате они ликвидируют свое оборудование и получают огромную прибыль. Основная деятельность приносит убытки, но продажи оборудования приносят прибыль. Это явно нездоровый бизнес.

Инвесторы и кредиторы могут использовать этот раздел, чтобы оценить, насколько хорошо работает компания, а также спрогнозировать будущие результаты.

Давайте посмотрим, как рассчитать операционную прибыль.

Формула

Формула операционного дохода рассчитывается путем вычитания операционных расходов, износа и амортизации из валового дохода.

Как видите, есть несколько разных компонентов. Давайте посмотрим на каждую из них. Валовой доход, также называемый валовой прибылью, рассчитывается путем вычитания стоимости проданных товаров из чистых продаж. Вы можете думать об этом как о сумме денег, которую компания оставила для финансирования своих операционных расходов после того, как все затраты, связанные с производством продукции, были оплачены.

Операционные расходы обычно включают все затраты, связанные с ведением основной деятельности. Вот несколько примеров:

- Аренда

- Утилиты

- Страхование

- Заработная плата

- Комиссии

- Транспортные и почтовые услуги

- Расходы на расходные материалы

Износ и амортизация часто включаются в этот список и всегда используются в уравнении операционной прибыли. Давайте посмотрим на пример.

Пример

Bill’s Sandwich Shop производит одни из лучших сабвуферов и гриндеров в Филадельфии.Билл работает над рефинансированием своих текущих кредитов в новом банке, поэтому он должен подготовить многоступенчатый отчет о прибылях и убытках с подробным операционным разделом.

Таким образом, Билл анализирует свою систему бухгалтерского учета и обнаруживает, что в течение года он продал субтитры на $ 200 000 и понес следующие расходы.

- Себестоимость проданной продукции: 35 000 долларов США

- Аренда: $ 12 000

- Коммунальные услуги: 5000 долларов

- Заработная плата: 50 000 долларов

- Страховка: 10 000 долларов

Билл также попал в автомобильную аварию и в течение года убил свой грузовик.К сожалению, страховая компания не возместила ущерб, и Биллу пришлось заявить об убытках от автомобиля на сумму 50 000 долларов. Билл рассчитал бы свой операционный доход следующим образом:

Как видите, Билл просто вычитает все расходы, связанные с операциями бизнеса, из чистых доходов, оставляя ему прибыль от операций в размере 88 000 долларов. Обратите внимание, что убытки в размере 50 000 долларов в результате автомобильной аварии не включены. Этот убыток представляет собой внереализационную деятельность. Таким образом, он отчитался после получения доходов от операций.

Анализ

Инвесторы, кредиторы и руководство компании используют это измерение для оценки эффективности, прибыльности и общего состояния компании. Помните, что определение операционного дохода гласит, что оно измеряет прибыль от основной деятельности без учета чрезвычайных статей. Чем выше операционная прибыль, тем больше вероятность того, что компания будет прибыльной и сможет выплатить свой долг.

Инвесторы и кредиторы также очень внимательно следят за этим числом, потому что оно дает им представление о будущей масштабируемости компании.Например, положительная динамика операционной прибыли может указывать на то, что у компании есть больше возможностей для роста в отрасли. Тонущее число указывает на обратное.

Руководство хорошо осведомлено об этом факте и может попытаться обманным путем изменить коэффициент, ускорив признание выручки или отложив признание расходов. Обе эти тактики противоречат GAAP.