Электронные полисы осаго 2018: ЦБ изменил правила оформления электронного ОСАГО

ЦБ изменил правила оформления электронного ОСАГО

Минюст России зарегистрировал указание Центробанка России об изменениях правил оформления электронного полиса ОСАГО. Копия документа размещена на официальном сайте регулятора. Изменения вступят в силу через 10 дней с момента их опубликования на сайте ЦБ.

Они позволят упростить процесс заключения электронного договора ОСАГО, «сделают сервис электронных продаж более удобным для автовладельцев», считают в ЦБ. Нововведения также будут препятствовать совершению злоупотреблений участниками страхового рынка.

Для повышения доступности электронных полисов ОСАГО ЦБ постановил, что ключ простой электронной подписи будет состоять теперь только из латинских букв и цифр. «Это позволит избежать ситуации, когда автовладелец не может зарегистрироваться в личном кабинете на сайте страховщика из-за того, что в ключе используются схожие по написанию русские и латинские буквы», — объяснили в ЦБ.

Документом также определены случаи, когда электронный полис может быть заключен через сайт Российского союза автостраховщиков, так называемую систему гарантирования. ЦБ обязал страховую компанию фиксировать переход страхователя в систему гарантирования в своей информационной системе для контроля правомерности использования данной системы, в том числе со стороны регулятора.

ЦБ обязал страховую компанию фиксировать переход страхователя в систему гарантирования в своей информационной системе для контроля правомерности использования данной системы, в том числе со стороны регулятора.

Для снижения риска мошенничества введены новые требования к отсканированным копиям документов, которые страхователь загружает на сайт страховщика. В частности, копии документов должны иметь графический формат (pdf, jpg, jpeg, bmp, png, tif, gif), размер одного файла должен быть не более 2 Мб, копия должна содержать графическое изображение всех реквизитов оригинального документа, быть доступной к просмотру и копированию неограниченным количеством лиц.

Также ЦБ ввел правило, согласно которому электронный полис ОСАГО не может вступать в силу ранее трех дней с даты его заключения. Помимо этого, на один номер телефона может быть зарегистрирован только один личный кабинет страхователя на сайте страховщика.

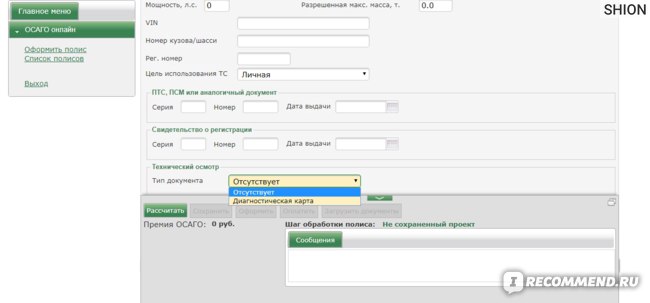

В России с 1 января 2017 г. все страховые компании обязали продавать электронные полисы ОСАГО. Соответствующие поправки в закон об автогражданской ответственности Госдума одобрила летом 2016 г. До 1 января 2017 г. страховые компании предоставляли такую услугу добровольно. Чтобы заключить договор онлайн, нужно завести личный кабинет на сайте страховой компании, заполнить заявление и оплатить полис банковской картой. После этого страховщик направляет клиенту страховой полис по электронной почте и размещает в его личном кабинете на сайте.

Соответствующие поправки в закон об автогражданской ответственности Госдума одобрила летом 2016 г. До 1 января 2017 г. страховые компании предоставляли такую услугу добровольно. Чтобы заключить договор онлайн, нужно завести личный кабинет на сайте страховой компании, заполнить заявление и оплатить полис банковской картой. После этого страховщик направляет клиенту страховой полис по электронной почте и размещает в его личном кабинете на сайте.

Электронные полисы ОСАГО приравняли к бумажным — Российская газета

Наличие договора ОСАГО, согласно поправкам, будет проверяться иными способами — в том числе с мобильного устройства, через обращение к информационной базе данных. Однако при желании автовладелец может получить у страховой компании полис на бланке.

— Просто есть люди, которые опасаются, что их ГИБДД проверит и так далее. В этом смысле ничего не меняется. Меняется только вот эти странные нормы, что надо возить распечатку, — пояснил журналистам замминистра финансов Алексей Моисеев.

На заседании ГД он заявил, что «гражданин может выбрать любой вид информирования сотрудника ДПС о наличии полиса, какой он хочет — это может быть фотография на смартфоне, это может быть записанный на бумажке номер полиса».

Однако пока в правилах дорожного движения остается требование иметь с собой водительское удостоверение и полис страхования, поэтому, пока это не изменили, лучше возить бумажный полис с собой. Моисеев, представляя законопроект, также сообщил, что предлагается установить обязанность таможенных органов проверять наличие полиса ОСАГО граждан, которые въезжают на территорию РФ на своих автомобилях, зарегистрированных в других государствах.

— По информации МВД участились случаи, когда приезжают в Российскую Федерацию автомобили с иностранными номерами, не покупая ОСАГО и при совершении ДТП оказывается, и если такие водители являются виновниками, то оказываются незащищенными российские участники дорожного движения, — пояснил замминистра.

Указанным гражданам разрешается покупать полис ОСАГО в электронной форме, чтобы они могли спокойно и в удобное для них время купить полис до въезда на территорию РФ.

Законопроект также запрещает предъявлять регрессные требования по ОСАГО к пешеходам, получившим травмы в результате ДТП, а также к наследникам и родственникам погибших пешеходов.

В поправках, кроме того, предлагается снять запрет на перестрахование в ОСАГО.

В случае принятия закон вступит в силу по истечении 180 дней после его официального опубликования.

Водителям разрешат ездить без бумажного полиса ОСАГО — РБК

Электронные полисы ОСАГО уравняют с бумажными. Автовладельцу больше не потребуется иметь при себе бумажный договор — для полицейского достаточно будет назвать лишь уникальный номер полиса

Правительство распорядилось внести в Госдуму законопроект о совершенствовании системы обязательного страхования гражданской ответственности автовладельцев (ОСАГО), говорится на сайте кабмина. Законопроектом предполагается упростить проверку наличия у водителя полиса ОСАГО со стороны полиции и таможенных органов.

Законопроектом предполагается упростить проверку наличия у водителя полиса ОСАГО со стороны полиции и таможенных органов.

Так, бумажные страховые полисы, приобретенные непосредственно в отделении страховой компании, уравниваются в статусе с полисами ОСАГО, оформленными электронно на сайте страховщика (е-ОСАГО). Поправками предполагается, что при наличии электронного полиса достаточно будет сообщить полицейским его номер или показать распечатку.

Теперь и е-ОСАГО, и бумажные полисы будут определяться как «единый вид страховых полисов, составляемых в письменной форме в соответствии с Гражданским кодексом».

При этом исключается система двойного учета в информационной системе и отчетах страховщиков страховых полисов в бумажном и электронном виде: полисам каждого страховщика присваиваются уникальные порядковые номера. «Исключается необходимость изготовления полисов на бланках строгой отчетности с применением специальных методов защиты», — говорится в распоряжении правительства.

В результате достаточно будет предъявить распечатанный страховой полис, приобретенный в электронном виде, или информацию о его номере и страховщике, с которым заключен договор. «При этом уникальный номер, присваиваемый договору страхования (страховому полису) позволит идентифицировать страховщика и подтвердить достоверность приобретенного полиса страхователем», — следует из распоряжения.

Электронные полисы ОСАГО становятся популярнее — Авторевю

Впечатляющие данные приводит Российский союз автостраховщиков (РСА) об увеличении доли продаж е-ОСАГО до 40% от общего количества. В первом квартале 2018 года количество заключенных электронных договоров автогражданки достигло 3,4 млн штук — в 4,5 раза больше, чем за тот же период 2017-го (745 тысяч штук). Однако на фоне недавнего сообщения об увеличении количества водителей, отказавшихся от покупки полиса ОСАГО, это слабое утешение.

Напомним, электронное ОСАГО стало обязательной услугой для страховых компаний с 1 января 2017 года. Но пользователи сразу же столкнулись с проблемами в оформлении полиса онлайн. Подтверждающий код на оплату приходил на телефон с задержкой, время сессии на сайте истекало, возникали технические проблемы, делавшие невозможной покупку полиса. В представительствах компаний, находящихся зачастую на достаточно удаленном расстоянии от места жительства автомобилистов, приобрести бумажный полис тоже не представлялось возможным. В сложившейся ситуации многие водители приняли решение ездить без страховки, периодически оплачивая необременительные штрафы за ее отсутствие.

Но пользователи сразу же столкнулись с проблемами в оформлении полиса онлайн. Подтверждающий код на оплату приходил на телефон с задержкой, время сессии на сайте истекало, возникали технические проблемы, делавшие невозможной покупку полиса. В представительствах компаний, находящихся зачастую на достаточно удаленном расстоянии от места жительства автомобилистов, приобрести бумажный полис тоже не представлялось возможным. В сложившейся ситуации многие водители приняли решение ездить без страховки, периодически оплачивая необременительные штрафы за ее отсутствие.

По официальной информации, сейчас многие проблемы устранены. По данным РСА, в первом квартале 2016 года доля электронных полисов составляла 1,25% от общего количества, в том же периоде 2017-го — 8,87%, а в 2018-м — уже 41,3%. Тройка лидеров, реализовавших полисы онлайн в количестве более 400 тысяч штук, — это Альфастрахование, РЕСО-Гарантия и Росгосстрах. Что касается регионов-лидеров по продажам е-ОСАГО, то ими стали Москва, Московская и Свердловская области, Санкт-Петербург, Новосибирская и Воронежская области, Приморский и Краснодарский край, а также Дагестан и Самарская область.

Для противодействия мошенническим действиям РСА предлагает внести изменения в нормативные акты Банка России. Одним из них должна стать возможность заключать договор со страховой компанией только собственнику автомобиля. Время работы с сайтом союз предлагает лимитировать сроком 90 минут, а также ввести временную франшизу на 72 часа, по прошествии которых заключенный договор страхования должен вступать в силу. Эта мера по задумке должна исключить случаи, когда страховка оформляется автомобилистами в день ДТП.

Электронная автогражданка: советы и мифы

Цифровые полисы для обязательного страхования ответственности автовладельцев (ОСАГО), или «электронная автогражданка», появились совсем недавно — в феврале 2018-го, а уже наделали много шума. Мы постоянно получаем вопросы от наших клиентов о надежности, стоимости, преимуществах и рисках такого страхования. Поэтому в нашем блоге мы решили развенчать 4 основных мифа, появившихся вокруг электронного полиса ОСАГО.

Мы постоянно получаем вопросы от наших клиентов о надежности, стоимости, преимуществах и рисках такого страхования. Поэтому в нашем блоге мы решили развенчать 4 основных мифа, появившихся вокруг электронного полиса ОСАГО.

Миф 1. Приобретая цифровой полис ОСАГО в Интернете, можно приобрести фальшивку.

На самом деле можно рассчитывать на покупку «гражданки», а вместо этого заплатить деньги и не приобрести ничего. Но только тогда, когда Вы пытаетесь оформить «автогражданку» на каком-то непонятном сайте неизвестной компании. Если Вы решили приобрести е-полис у страховщика, которому доверяете — никаких проблем не возникнет. Данные Вашего полиса автоматически передаются в единую централизованную базу МТСБУ, Моторного / транспортного страхового бюро Украины. Вы увидите их там уже через несколько минут: www.mtsbu.ua, раздел «Проверка автогражданки».

Таким образом, благодаря электронному полису Вы, наоборот, защищаете себя от возможного мошенничества — например, покупки полиса на поддельном бланке. А еще — это защита от случайных неприятностей: цифровой полис нельзя потерять или пролить на него кофе. Документы всегда на Вашей электронной почте и в базе МТСБУ. Конечно, если Вы не удалите письмо, но и здесь мы сможем повторно отправить его по Вашему запросу.

А еще — это защита от случайных неприятностей: цифровой полис нельзя потерять или пролить на него кофе. Документы всегда на Вашей электронной почте и в базе МТСБУ. Конечно, если Вы не удалите письмо, но и здесь мы сможем повторно отправить его по Вашему запросу.

Миф 2. Заказ электронной «автогражданки» происходит онлайн, а бумажную копию мне привезет курьер страховой компании.

На самом деле нет. Полис потому и называется электронным, что обязательной бумажной копии у него не будет, и никто не приедет к Вам с зеленым бланком ОСАГО. Хотя, конечно, Вы можете распечатать pdf-файл, полученный от страховщика, и держать его в своем авто — сугубо для личного спокойствия.

Что касается бумажных полисов «гражданки» — они продолжат свое существование, и их можно будет, как и раньше, приобрести двумя способами: либо купить в офисе страховой компании, либо оставить заявку на сайте, и Вам оформят договор с последующей курьерской доставкой. Но никакого отношения к е-полису эти способы покупки не имеют.

Миф 3. Полиция ничего не знает об электронной «гражданке», поэтому есть риск получить штраф.

Это утверждение было актуальным в первый месяц после запуска электронного полиса «автогражданки». Но сегодня страховщики уже провели много совместных встреч и информационных мероприятий для Национальной полиции, и об электронном полисе теперь знают все. Или почти все.

Что делать, если все же есть сомнения относительно осведомленности полицейских — скажем, в Вашем небольшом городе? Или по стабильности работы 3G, когда Полиция внезапно не сможет проверить полис на сайте МТСБУ? Выход прост, и мы уже написали о нем: распечатайте электронную «гражданку» на обычном принтере.

Миф 4. Е-полис — это неудобно, потому что обычно я беру и простую «гражданку» на 100 тысяч гривен, и расширенную защиту на большую сумму. А его не купишь он-лайн.

На самом деле это не так, не всегда так. Заботливые страховщики предлагают своим клиентам не только «голую автогражданку» на 100 000 грн. , предусмотренную государством. В частности, в УНИКА возможно страхование автогражданской ответственности с увеличенной суммой страховой защиты и другими преимуществами.

, предусмотренную государством. В частности, в УНИКА возможно страхование автогражданской ответственности с увеличенной суммой страховой защиты и другими преимуществами.

Что делать, если лично Вам необходим бóльший размер защиты, чем предлагается на нашем сайте? Скажем, дополнительная «гражданка» на 1 000 000 гривен? Такие услуги, как минимум, можно заказать он-лайн, оставив заявку на сайте, с одновременной покупкой электронного полиса.

Новосибирск | Компенсация по ОСАГО для инвалидов

Все инвалиды независимо от установленной им группы могут получить компенсацию в размере 50% уплаченной премии по полису ОСАГО.

Такая льгота предусмотрена законом об обязательном автостраховании и раньше предоставлялась органами социальной защиты населения. С 2022 года компенсация вместе с рядом других выплат передана Пенсионному фонду России и назначается его территориальными органами.

Одним из условий оформления компенсации в соответствии с действующим регламентом является предъявление инвалидом или его представителем полиса ОСАГО.

Такой формат удастся реализовать благодаря информационным системам Пенсионного фонда и Российского союза автостраховщиков (РСА). Подключение РСА к межведомственному взаимодействию и указание СНИЛСа при заключении договора ОСАГО позволят автоматически передавать данные о полисе из информационной системы обязательного автострахования в Единую информационную систему социального обеспечения (ЕГИССО). Остальные сведения – об установленной инвалидности, медицинских показаниях для приобретения транспорта и законных представителях инвалида – уже поступают в фонд из Федерального реестра инвалидов и ЕГИССО.

До того, как будет введена проактивная выплата компенсации, инвалиду или его представителю необходимо обратиться в клиентскую службу Пенсионного фонда по месту жительства либо в МФЦ с полисом ОСАГО. Сделать это можно в течение всего времени действия полиса, то есть на протяжении года. Решение о предоставлении компенсации принимается в течение 5 рабочих дней и в такой же срок выплата перечисляется инвалиду.

Сделать это можно в течение всего времени действия полиса, то есть на протяжении года. Решение о предоставлении компенсации принимается в течение 5 рабочих дней и в такой же срок выплата перечисляется инвалиду.

Напомним, что компенсация по обязательному автострахованию положена инвалидам, которым транспорт необходим по медицинскими показаниям в соответствии с программой реабилитации или абилитации. Выплата предоставляется по одному полису ОСАГО, в котором указано не больше трех водителей, включая самого инвалида или его законного представителя.

Поделиться новостью

Новости соседних регионов по теме:

ПФР: Инвалидам станет проще получить компенсацию по ОСАГО

Все инвалиды независимо от установленной им группы могут получить компенсацию в размере 50% уплаченной премии по полису ОСАГО.![]()

12:00 20.01.2022 Префектура САО Москвы — Москва

Инвалидам станет проще получить компенсацию по ОСАГО

Главное управление ПФР № 8 по г. Москве и Московской области информирует, что граждане, имеющие инвалидность, независимо от установленной им группы могут получить компенсацию в размере 50% уплаченной премии по полису ОСАГО.

11:56 20.01.2022 Серебряно-Прудский вестник — Серебрянные пруды

Инвалидам станет проще получить компенсацию по ОСАГО

Все инвалиды независимо от установленной им группы могут получить компенсацию в размере 50% уплаченной премии по полису ОСАГО.

11:30 20.01.2022 Администрация г. Химки — Химки

Инвалидам станет проще получить компенсацию по ОСАГО

Все инвалиды независимо от установленной им группы могут получить компенсацию в размере 50% уплаченной премии по полису ОСАГО.

11:01 20.01.2022 Город Талдом — Талдом

Инвалидам станет проще получить компенсацию по ОСАГО

Инвалиды независимо от установленной им группы могут получить компенсацию в размере 50% уплаченной премии по полису ОСАГО.

12:30 20.01.2022 Викуловский район — Викулово

В Алтайском крае инвалиды будут получать компенсацию стоимости полиса ОСАГО в отделениях Пенсионного фонда

В рамках закона об обязательном автостраховании все инвалиды, независимо от установленной им группы, могут получить компенсацию в размере 50 процентов уплаченной премии по полису ОСАГО .

13:24 20.01.2022 Администрация Алтайского края — Барнаул

Меры поддержки, переданные из органов социальной защиты населения

Уважаемые получатели мер социальной поддержки! Напоминаем, что с 2022 года Пенсионный фонд Российской Федерации начинает предоставлять отдельные меры поддержки, которые раньше оказывали органы социальной защиты населения.

10:05 20.01.2022 Управление соцзащиты населения — Борисовка

Инвалидам станет проще получить компенсацию по ОСАГО

Инвалиды независимо от установленной им группы могут получить компенсацию в размере 50% уплаченной премии по полису ОСАГО.

11:35 20.01.2022 Park72.Ru — Тюмень

Инвалидам станет проще получить компенсацию по ОСАГО

Отделение Пенсионного фонда России по Тюменской области информирует, что инвалиды независимо от установленной им группы могут получить компенсацию в размере 50% уплаченной премии по полису ОСАГО.

10:23 20.01.2022 Упоровский район — Упорово

Компенсацию стоимости полиса ОСАГО теперь назначают инвалидам в Пенсионном фонде

Все инвалиды, независимо от установленной им группы, могут получить компенсацию в размере 50% уплаченной премии по полису ОСАГО.

10:15 20.01.2022 Славгородские вести — Славгород

Инвалидам станет проще получить компенсацию по ОСАГО

Все инвалиды независимо от установленной им группы могут получить компенсацию в размере 50% уплаченной премии по полису ОСАГО.

11:13 20.01.2022 Пенсионный фонд — Томск

Компенсацию по полису ОСАГО теперь назначает Пенсионный фонд

Фото: iz.ru

С 2022 года ряд социальных выплат был передан в ведение Пенсионного фонда России.

09:53 20.01.2022 Газета Местное время — Рубцовск

Компенсацию стоимости полиса ОСАГО теперь назначают инвалидам в Пенсионном фонде

Все инвалиды, независимо от установленной им группы, могут получить компенсацию в размере 50% уплаченной премии по полису ОСАГО.

09:22 20.01.2022 Газета Вперед — Тюменцево

Компенсацию стоимости полиса ОСАГО теперь назначают инвалидам в Пенсионном фонде

Все инвалиды, независимо от установленной им группы, могут получить компенсацию в размере 50% уплаченной премии по полису ОСАГО.

09:10 20.01.2022 Газета Патриот Алтая — Курья

Инвалидам станет проще получить компенсацию по ОСАГО

Все инвалиды независимо от установленной им группы могут получить компенсацию в размере 50% уплаченной премии по полису ОСАГО.

12:50 20.01.2022 Пенсионный фонд — Владивосток

Инвалидам автоматизируют получение компенсации по ОСАГО

Фото: пресс-служба ОПФР по Хабаровскому краю и ЕАО

БИРОБИДЖАН, 20 января,

10:37 20. 01.2022 GorodnaBire.Ru — Биробиджан

01.2022 GorodnaBire.Ru — Биробиджан

Инвалидам станет проще получить компенсацию по ОСАГО

Все инвалиды, независимо от установленной им группы, могут получить компенсацию в размере 50% уплаченной премии по полису ОСАГО.

21:20 19.01.2022 Горномарийский муниципальный район — Козьмодемьянск

Инвалидам станет проще получить компенсацию по ОСАГО

Инвалиды независимо от установленной им группы могут получить компенсацию в размере 50% уплаченной премии по полису ОСАГО.

19:25 19.01.2022 Газета Заря — Исетское

Инвалидам станет проще получить компенсацию по ОСАГО

Все инвалиды независимо от установленной им группы могут получить компенсацию в размере 50% уплаченной премии по полису ОСАГО.

17:12 19.01.2022 ОПФР по Самарской области — Самара

Инвалидам станет проще получить компенсацию по ОСАГО

Все инвалиды независимо от установленной им группы могут получить компенсацию в размере 50% уплаченной премии по полису ОСАГО.

16:41 19.01.2022 Гатчинский район — Гатчина

Новости компании

Руководитель Северо–Западного дивизиона «Ренессанс страхование» Владимир Тиняков о том, как изменится рынок ОСАГО после введения электронных полисов.

С 1 июля 2015 года владельцы полиса ОСАГО могут пролонгировать его в электронном виде на сайтах страховых компаний. Но также сохранилась возможность оформить полис на бумажном бланке в офисе страховщика. Заключить новый договор на электронное ОСАГО можно будет только с 1 октября 2015 года.

По данным Российского союза автостраховщиков (РСА), заявки на получение бланков, так называемых е–полисов, подали 22 страховые компании. Именно они представляют большую часть российского рынка ОСАГО. Суть нововведения в новом способе покупки полиса: теперь можно самостоятельно заполнить необходимые данные для оформления договора на сайте страховщика. В остальном принцип действия электронного полиса аналогичен бумажному. После заполнения договора формируется простая электронная подпись, по сути код, который клиент получает в sms–сообщении. Код указывается в соответствующей графе на сайте страховщика. После подписания клиентом заполненных данных производится идентификация участников договора и автомобиля путем проверки по базе РСА. В случае положительного ответа из РСА клиент оплачивает полис онлайн. После оплаты генерируется электронный полис ОСАГО.

Именно они представляют большую часть российского рынка ОСАГО. Суть нововведения в новом способе покупки полиса: теперь можно самостоятельно заполнить необходимые данные для оформления договора на сайте страховщика. В остальном принцип действия электронного полиса аналогичен бумажному. После заполнения договора формируется простая электронная подпись, по сути код, который клиент получает в sms–сообщении. Код указывается в соответствующей графе на сайте страховщика. После подписания клиентом заполненных данных производится идентификация участников договора и автомобиля путем проверки по базе РСА. В случае положительного ответа из РСА клиент оплачивает полис онлайн. После оплаты генерируется электронный полис ОСАГО.

Первые дни работы в рамках электронного ОСАГО показали: процесс оформления электронного полиса требует доработки. Поэтому все профессиональные участники процесса: страховщики, РСА и ГИБДД — находятся в тесном диалоге. Сдерживает электронные продажи и недоверие потребителей. В отличие от интернет–бронирования отелей, авиа– и ж.–д. билетов, покупка электронного полиса пока не стала нормой современной жизни. Но ситуация будет быстро меняться. Свою роль сыграет фактор экономии времени.

В отличие от интернет–бронирования отелей, авиа– и ж.–д. билетов, покупка электронного полиса пока не стала нормой современной жизни. Но ситуация будет быстро меняться. Свою роль сыграет фактор экономии времени.

Именно электронный полис должен стать одним из катализаторов позитивных изменений на рынке ОСАГО, повысить качество сервиса, сделав покупку полиса более простой и доступной, особенно в тех регионах, где сейчас клиенты испытывают в этом трудности. Выгодны электронные продажи и страховщикам, поскольку обеспечивают экономию на операционных расходах (покупка бланков, их учет и логистика), а также на комиссионном вознаграждении посредников.

Вместе с тем серьезных инфраструктурных изменений е–полис не привнесет. В частности, не исчезнет институт страховых агентов. Напротив, их роль как финансовых консультантов должна возрасти. Сервис по доставке полиса в оговоренное с клиентом место и время, который предоставляется агентом, делает процесс покупки простым и удобным. Зато со временем будет меняться структура рынка: увеличится доля прямых продаж. Опираясь на опыт продаж электронного каско, мы рассчитываем, что в течение года около 10% клиентов перейдут на электронную пролонгацию ОСАГО.

Зато со временем будет меняться структура рынка: увеличится доля прямых продаж. Опираясь на опыт продаж электронного каско, мы рассчитываем, что в течение года около 10% клиентов перейдут на электронную пролонгацию ОСАГО.

Роль Интернета будет расти как в продажах, так и в сопровождении клиентов. Тем более что Минкомсвязи обещает в 2018 году охватить широкополосным (высокоскоростным) доступом к интернет–каналам 80% россиян. Вполне возможно, что через 2–3 года уровень автоматизации бизнеса станет основным инструментом конкурентной борьбы за клиента в страховой отрасли.

Источник: dp.ru.

Рынок автострахования Германии | 2021 — 26 | Доля отрасли, размер, рост

Обзор рынка

| Период обучения: | 2016 — 2026 |

| Базовый год: | 2021 |

| СГТР: | 3,5 % |

Нужен отчет, отражающий влияние COVID-19 на этот рынок и его рост?

Скачать бесплатно ОбразецОбзор рынка

· Рынок автострахования в Германии, по оценкам, будет расти примерно в среднем на 3 в год. 5% в течение прогнозируемого периода.

5% в течение прогнозируемого периода.

· Страхование транспортных средств на сегодняшний день является крупнейшим классом страхования, общая валовая страховая премия (GWP) увеличилась на 3,6% в 2018 году и составила 27 922 млн евро, ответственность перед третьими лицами (OCTA) увеличилась на 2,8% и составила 16 484 млн евро в 2018 году. Как и в предыдущие годы, увеличение связано как с увеличением количества полисов, так и с более высокими средними страховыми взносами. В 2018 году общее количество страховых случаев по автострахованию увеличилось на 1%, а по ОСАГО увеличилось на 2.6%, количество договоров ОСАГО – 118,6 млн и количество договоров ОСАГО – 65,2 млн в 2018 году.

· Все водители в Германии должны быть застрахованы в той или иной форме, без нее люди не могут зарегистрировать транспортное средство. Если человек является долгосрочным жителем Германии, ему необходима немецкая автостраховка, даже если он привез машину из-за границы в Германию; страховки на иномарку недостаточно.

· Цифровизация является центральной задачей страховой отрасли Германии.Многие страховые компании в настоящее время модернизируют свои ИТ-инфраструктуры, переходят на облачные решения или инвестируют в новые технологии, такие как искусственный интеллект (ИИ) или блокчейн, чтобы предоставлять своим клиентам улучшенные продукты и услуги. В 2017 году немецкие страховщики в общей сложности потратили на ИТ 4,45 млрд евро, одним из ключевых инвестиционных приоритетов в страховых компаниях является оптимизация бизнес-процессов, операционной организации и страховых ИТ. Этот вес еще больше увеличился благодаря импульсу цифровизации и ее динамическому влиянию на конкурентоспособность.

Объем отчета

Целью этого отчета является подробный анализ рынка автострахования Германии. Основное внимание уделяется динамике рынка, новым тенденциям в сегментах и региональных рынках, а также анализу различных типов продуктов и приложений. Кроме того, он анализирует ключевых игроков и конкурентную среду на рынке автострахования Германии.

| Motor Praction Type | |

| третьей сторонней ответственности | |

Объем отчета может быть настроены в соответствии с вашими требованиями.Кликните сюда. Ключевые тенденции рынкаУвеличение количества договоров автострахования: Год от года количество договоров растет, это говорит о том, что спрос на автострахование не снижается. Автомобилестроение является крупнейшим сегментом страховой отрасли в Германии, большинство немецких страховщиков, не являющихся страховщиками жизни, разумно сосредоточены на автостраховании, при этом автострахованию принадлежит наибольшая доля премий по страхованию, кроме страхования жизни, на страховом рынке, которая в 2018 году составила 27 922 миллиона евро. Чтобы понять основные тенденции, загрузите образец Отчет Увеличение продаж электромобилей:В 2019 году Германия обогнала Норвегию как крупнейший европейский рынок электромобилей. В 2018 году в Германии было продано около 68 000 электромобилей. Количество продаж электромобилей росло в каждый из отчетных лет, особенно сильный рост наблюдался в 2017 году, когда эти цифры увеличились более чем вдвое, в 2019 году почти 60,9%. рост продаж электромобилей. Конкурентная средаОтчет о рынке автострахования Германии охватывает основных игроков, работающих на рынке автострахования Германии. Рынок фрагментирован, ожидается, что рынок будет расти в течение прогнозируемого периода за счет увеличения продаж автомобилей и многих других факторов. Содержание

| 9 4. Рыночная динамика

5 |

5.1.1 Ответница третьей стороны 5 | 6.Конкурентоспособный пейзаж

* Список не исчерпывающий 7. Рыночные возможности и будущие тенденции Вы также можете приобрести части этого отчета.Вы хотите проверить раздел мудро прайс-лист?Получить разбивку цен В настоящее времяЧасто задаваемые вопросыКаков период изучения этого рынка?Рынок автострахования Германии изучен с 2016 по 2026 год. Каковы темпы роста рынка автострахования в Германии?Рынок автострахования в Германии будет расти в среднем на 3,5% в течение следующих 5 лет. Кто является ключевыми игроками на рынке автострахования в Германии? Münchener Rückversicherungs-Gesellschaft Aktiengesellschaft в Мюнхене, Allianz Beratungs- und Vertriebs-AG, Debeka Lebensversicherungsverein auf Gegenseitigkeit Sitz Koblenz am Rhein, R+V VERSICHERUNG AG, SIGNAL IDUNA Lebensversicherung a. 80% наших клиентов ищут отчеты на заказ. Как ты хотите, чтобы мы подогнали вашу?Пожалуйста, введите действительный адрес электронной почты! Пожалуйста, введите корректное сообщение! ОТПРАВИТЬЗагрузка… ОСАГО в России текущая ситуация и перспективы на будущееОСАГО в России: текущее состояние и перспективы Стамбул, 7 апреля 2014 г. 1 Статистика ОСАГО 1 € = 50, 41 рубль (20.03.2014) Страховые премии и страховые выплаты 140 120 100 80 Млрд. руб. 60 Страховые премии 1 201 2 201 78.1 135, 15 0 201 62, 2 121, 27 9 200 106, 94 Страховые выплаты 8 200 57, 1 7 200 54, 4 92, 73 6 200 48, 6 85, 89 5 200 45, 9 80, 44 4 39 3 72. 41 200 31. 7 63. 80 3 26. 4 54. 17 1. 2 200 49. 43 0 25. 35 20 18. 5 40 3 201 90 Количество пострадавших, получивших возмещение ущерба, объем страховых выплат Тыс. Млн Статистика ОСАГО 3 000 78. Прямое урегулирование убытков 2003 – 2009 : Потерпевшие Заявление на иск Страховщик виновного лица Выплата возмещения Проблема: Потерпевший не является клиентом данного страховщика Страховщик не заинтересован в качественном урегулировании убытков Потерпевшие С 2009 года — прямое урегулирование убытков Заявление на урегулирование : Страховщик потерпевшего Компенсационная выплата Требование о возмещении Компенсационная выплата Страховщик виновного лица 4 Прямое урегулирование убытков Показатель Сумма компенсационных выплат Средний размер страховой выплаты Количество отказов Количество обращений страховщиков по договору прямого урегулирования убытков 2013 Изменения 2013/2012 17, 347 млрд руб. Прямое урегулирование убытков Количество жалоб сокращается Количество убытков увеличивается Достигается цель прямого урегулирования убытков В настоящее время: потерпевший может обратиться за страховым возмещением Единственным возможным способом урегулирования убытков должно стать прямое урегулирование (это содержится в Федеральном законе об ОСАГО) 6 Расчеты между страховыми компаниями при прямом урегулировании претензий ПРЕТЕНЗИЯ Страховая платежная система РЕГИСТРАЦИЯ ПРЕТЕНЗИЙ приказ о начале платежной сессии заказ на погашение задолженности Страховые компании платежи инфо возмещение ОТ возмещения в банк ДЛЯ ВЫПЛАТЫ деньги из депозитов (фондов) ГАРАНТИЙНЫЕ ВКЛАДЫ (ФОНДЫ) Банки для ГАРАНТИЙНЫХ ВКЛАДОВ (ФОНДОВ) 7 Упрощенная система учета ДТП Количество урегулированных претензий 2011 г. База данных ОСАГО В 2013 году создана централизованная база данных ОСАГО, которая содержит информацию о: ü полисах и возмещениях по ОСАГО; ü Коэффициент бонус-малус; ü факт осмотра автомобиля; ü Статистика ОСАГО для анализа действующих тарифов ОСАГО.Страховщики вносят информацию о договоре страхования в базу данных ОСАГО в течение 15 дней с момента заключения договора страхования. База ОСАГО содержит информацию о ≈ 120 млн договоров страхования (из них 40 млн заключено в 2013 году). Электронный полис В настоящее время: Страховой полис (на бумаге) Контроль со стороны сотрудников полиции (на дороге) Перспективы: : документ) Страховой полис (электронный Контроль с видеокамеры Необходимо будет подключить базу данных полиции и базу данных ОСАГО 10 Спасибо за внимание! 11 соединений MPTL, распознаваемых в ANSI-TIA568.2-ДЕсли вы знакомы с развертываниями, в которых горизонтальный кабель заканчивается на одном конце штекером RJ-45 и подключается непосредственно к устройству, то вы знакомы с тем, что сейчас называется оконечным каналом с модульным штекером или MPTL (даже если он не всегда назывался таким образом). Ранее признаваемый в стандартах автоматизации зданий и электронной безопасности и защиты (и ранее называвшийся «соединением с прямым подключением»), MPTL теперь признается в недавно утвержденном стандарте ANSI-TIA568. При работе с вашими клиентами важно понимать, в каких случаях MPTL лучше подходят для подключения устройств, чем традиционные розетки, лицевые панели и шнуры оборудования. И если вы собираетесь развернуть эту топологию, Fluke Networks поможет вам в тестировании. От обувного отдела до стола для игры в кости (и все, что между ними)Если вы работаете с клиентами в сфере розничной торговли, образования и гостиничного бизнеса (и это лишь некоторые из них), то вы знаете, что развертывание вашей кабельной системы будет включать в себя множество подключений для поддержки камер наблюдения.Будь то поимка магазинного вора, предотвращение вандализма, обнаружение потенциального мошенника в казино или предотвращение терроризма в общественных местах, камеры повсюду. Когда камера наблюдения подключается к незащищенной розетке с помощью доступного шнура оборудования, ее довольно легко отключить от сети, просто вытащив этот шнур прямо из камеры, как эта камера, показанная здесь. Для экономии средств и эстетики Хотя безопасность является одной из главных причин для подключения устройств с помощью MPTL, существует несколько других сценариев, в которых эта топология может иметь смысл для ваших клиентов. В эпоху Интернета вещей (IoT) и интеллектуальных зданий в сети теперь находится гораздо больше устройств, и есть большая вероятность, что многие из этих устройств требуют подключения в пространстве — от светодиодных ламп до точек доступа Wi-Fi. , к средствам автоматизации зданий.Не все розетки и коммутационные шнуры относятся к классу «пленум», как того требует код, и использование MPTL с кабелем класса «пленум» устраняет эти проблемы. Для устройств, которые не нужно легко перемещать в другое место (например, настольный компьютер, VoIP-телефон, принтер или другое периферийное устройство), MPTL также может помочь сократить расходы за счет сокращения общего списка материалов и обеспечения более быстрого развертывания. нет необходимости подводить кабель к розеткам, устанавливать розетки в лицевые панели и выполнять соединения шнурами оборудования.И давайте смотреть правде в глаза, устранение розеток и шнуров оборудования может обеспечить более аккуратный и чистый внешний вид для сред, где внешний вид имеет значение — никому не нравится видеть шнур оборудования, свисающий по стене от видеодисплея к розетке. Только один адаптер патч-корда Пожалуйста С распространением MPTL вы можете получить несколько горизонтальных участков, которые больше не являются типичным каналом с четырьмя разъемами. Чтобы сертифицировать эти ссылки, вам необходимо будет следовать новой процедуре тестирования, основанной на стандартах, которая проверяет производительность окончательного штекерного соединения на конце устройства. В новый стандарт ANSI-TIA568.2-D включена надлежащая процедура тестирования MPTL, в которой используется адаптер постоянного соединения, такой как DSX-PLA004 или DSX-PLA804 от Fluke Networks, на основном блоке и один адаптер патч-корда, например как DSX-PC6A, DSX-PC6 или DSX-PC5e от Fluke Networks, на удаленном устройстве на дальнем конце. Хорошей новостью является то, что вместо того, чтобы покупать пару адаптеров патч-кордов, как это необходимо для тестирования патч-кордов, Fluke Networks теперь соединяет один адаптер патч-корда категории 5, 6 или 6A с адаптером постоянного канала DSX (входит в комплект поставки). все модели DSX CableAnalyzer) для выполнения сертификации MPTL.Адаптеры совместимы со всеми моделями DSX и уже сегодня доступны у авторизованных реселлеров Fluke Networks. И еще одна хорошая новость заключается в том, что новые пределы тестирования MPTL включены в последнюю версию прошивки Versiv-DSX от Fluke Networks (которую можно загрузить бесплатно) для использования с тестерами серии DSX CableAnalyzer™. человек | Информация о директоре по инфраструктуре ManУВАЖАЕМЫЕ АКЦИОНЕРЫ, Директора с удовольствием представляют Шестнадцатый годовой отчет о деятельности Компании вместе с проверенной финансовой отчетностью за финансовый год, закончившийся 31 st марта 2018 года. 1. ФИНАНСОВАЯ ОТЧЕТНОСТЬ И РЕЗУЛЬТАТЫ: а. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ: Результаты деятельности Компании за год, закончившийся 31 st марта 2018 года, по сравнению с предыдущим финансовым годом представлены ниже: (Сумма в рупиях.Лахс)

Финансовая отчетность за год, закончившийся 31 марта 2018 г., подготовлена в соответствии с МСФО (Индийскими стандартами бухгалтерского учета). б. ОПЕРАЦИИ: Деятельность компании включает в себя проектирование, закупки и строительство (EPC) и владение активами/недвижимостью. с. ПРОИЗВОДСТВЕННЫЕ РЕЗУЛЬТАТЫ, ТЕКУЩИЕ ПРОЕКТЫ И ПОЛОЖЕНИЕ ДЕЛ: Несмотря на сложные условия мировой экономики, а также экономики Индии, Компания показала исключительные результаты, и основные показатели эффективности приведены ниже: Компания достигла оборота (за вычетом НДС) рупий. 19 286,71 лакха (на консолидированной основе 65 160,19 лакха) в течение года по сравнению с оборотом предыдущего года (за вычетом НДС) в размере рупий. 15 839,47 лакха (на консолидированной основе рупий.45 171,46 лакха), демонстрируя рост на 21,76% (на консолидированной основе 44,25%) и получив прибыль после налогообложения (PAT) в размере рупий. 7 367,04 лакха (на консолидированной основе 6 652,58 лакха) по сравнению с прибылью предыдущего года в размере рупий. 5 962,15 лакха (на консолидированной основе 5301,13 лакха), показывая увеличение на 23,56% (на консолидированной основе 25,49%). д. ОТЧЕТ О ДЕЯТЕЛЬНОСТИ ДОЧЕРНИХ, АССОЦИИРОВАННЫХ И СОВМЕСТНЫХ ПРЕДПРИЯТИЙ: Отчет о результатах деятельности и финансовом положении каждой из дочерних компаний, ассоциированных компаний и совместных предприятий за финансовый год, закончившийся 31 марта марта 2018 г. в соответствии с Законом о компаниях 2013 г., представлен в Приложении А к консолидированному финансовому отчету и поэтому не повторяется здесь для краткости.С Политикой определения существенных дочерних обществ в утвержденном виде можно ознакомиться на сайте Компании по ссылке: http://www.maninfra.com/contracting/pdf/policy-on-material-subsidiaries.pdf Дополнительная информация о дочерних/ассоциированных/совместных предприятиях: ТОО «Ман Вастукон» («Ман Вастукон»): Ман Вастукон занимается недвижимостью. Man Vastucon реализует мегапроект по развитию недвижимости в Махаджанвади в рамках юрисдикции муниципальной корпорации Mira Bhayandar.Компании принадлежит 99,99% акций Man Vastucon. Atmosphere Realty Private Limited («ARPL»): ARPL занимается недвижимостью. Строительные работы по проекту недвижимости «Атмосфера» в Мулунде (Запад), Мумбаи, идут полным ходом, и Фаза I близится к завершению. ARPL получил хороший отклик на проект. Компании принадлежит 17,50% акций ARPL. Man Aaradhya Infraconstruction LLP («Ман Аарадья»): Man Аарадья занимается недвижимостью.Компания завершила строительство новых зданий в Ghatkopar West, Mumbai и получила хорошие отзывы. Компании принадлежит 98,00% акций Man Aaradhya. Manmantra Infracon LLP («Манмантра»): Manmantra занимается девелопментом недвижимости и завершила жилой проект, а именно «Aaradhya Signature» в Сионе (запад), Мумбаи. Компании принадлежит 60,00% акций Manmantra. MICL Realty LLP («MICL Realty»): MICL Realty LLP занимается недвижимостью и реализует проект(ы) реконструкции в Ghatkopar (E), Мумбаи.Компания приступила к строительству новых зданий. Компании принадлежит 46,00% акций MICL Realty. MICL Developers LLP («MICL Developers»): MICL Developers LLP занимается недвижимостью и реализует проект(ы) реконструкции в Вихроли, Мумбаи. Компании принадлежит 99,99% акций MICL Developers. Man Projects Limited («MPL»): MPL занимается предоставлением услуг в области гражданского строительства. Компании принадлежит 51% акций Man Projects Limited.MPL эффективно выполняет работы по развитию четвертого контейнерного терминала в порту Джавахарлала Неру (JNPT), Мумбаи, Индия, для Bharat Mumbai Container Terminal Private Limited в соответствии с полученным заказом. Manaj Tollway Private Limited («MTPL»): MTPL выполняла проект строительства дороги протяженностью 41 км, состоящей из четырех участков проекта Hadapsar Saswad Belsar Phata Road в районе S.H. 64, Талука Пурандар, округ Пуна, и такие другие дополнительные или сопутствующие работы на основе «Проектирование — строительство — финансирование — эксплуатация — передача» (DBFOT) для «Департамента общественных работ» (PWD), правительства Махараштры. Man Realtors and Holdings Private Limited (MRHPL): В течение рассматриваемого финансового года Компания передала 8 05 616 обыкновенных акций, составляющих 18,75% голосующих акций MRHPL, что привело к сокращению ее доли до 66%. MRHPL занимается недвижимостью и реализует проект(ы) реконструкции в колонии Найду, Гаткопар (E), Мумбаи. В течение отчетного года была зарегистрирована компания Man Chandak Realty LLP для ведения бизнеса в сфере недвижимости. д. ДИВИДЕНД: Совет на своем заседании, состоявшемся 29 th мая 2017 года, объявил о выплате промежуточных дивидендов в размере 100 000 рупий. 0,54 на акцию (т.е. 27 %) на Обыкновенные акции в размере рупий. 2/-который был выплачен правомочным акционерам 16 th июня 2017 года. Выплата дивидендов, включая налог на распределение дивидендов, составила рупий. 1452,85 лакха. Дивидендная политика Компании основана на необходимости сбалансировать две цели: надлежащее вознаграждение акционеров в виде дивидендов и сохранение ресурсов для обеспечения роста Компании. эл. ПЕРЕЧИСЛЕНИЕ НЕВЫПЛАЧЕННЫХ/НЕВОСТРЕБОВАННЫХ ДИВИДЕНДОВ И АКЦИОНЕРНЫХ АКЦИЙ В IEPF: В соответствии с положениями Правил Фонда образования и защиты инвесторов (бухгалтерский учет, аудит, перевод и возврат средств), 2016 г. / Правил Фонда образования и защиты инвесторов (осведомленность и защита инвесторов), 2001 г. ф. КОНСОЛИДИРОВАННАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ: В соответствии с положениями Раздела 129(3) Закона о компаниях от 2013 г. и Положения 34 Положений о листинге, консолидированная финансовая отчетность является частью настоящего Годового отчета и также должна быть представлена на последующем Годовом общем собрании Компании. . Консолидированная финансовая отчетность была подготовлена в соответствии с Индийскими стандартами бухгалтерского учета (МСФО), уведомление о которых было дано в соответствии с разделом 133 Закона о компаниях от 2013 г. в сочетании с правилом 7 Правил о компаниях (счетах) от 2014 г. г. ПЕРЕСМОТР ФИНАНСОВОЙ ОТЧЕТНОСТИ: Бухгалтерская отчетность за отчетный год не подвергалась пересмотру. ч. ПЕРЕВОД В РЕЗЕРВ: Правление не рекомендовало переводить какие-либо суммы в резервы на рассматриваемый финансовый год. я. РАСКРЫТИЕ ИНФОРМАЦИИ В СООТВЕТСТВИИ С РАЗДЕЛОМ 134(3)(l) ЗАКОНА О КОМПАНИЯХ, 2013 г.: Существенных изменений и обязательств, которые могли бы повлиять на финансовое положение Компании, в период между окончанием финансового года Компании и датой настоящего отчета не произошло. Дж. РАСКРЫТИЕ ВНУТРЕННЕГО ФИНАНСОВОГО КОНТРОЛЯ: Система внутреннего финансового контроля в отношении финансовой отчетности, разработанная и внедренная Компанией, является адекватной. В течение отчетного года от внутренних аудиторов Компании не поступало никаких существенных или серьезных замечаний в отношении неэффективности или неадекватности таких средств контроля. к. ОСОБЕННОСТИ КОНТРАКТОВ ИЛИ ДОГОВОРЕННОСТЕЙ СО СВЯЗАННЫМИ СТОРОНАМИ: Все Сделки со связанными сторонами, заключенные Компанией в течение финансового года, были в ходе обычной деятельности и на рыночных условиях. В соответствии с требованиями Положений Совета по ценным бумагам и биржам Индии (Обязательства по листингу и требования к раскрытию информации) от 2015 г. http://www.maninfra.com/contracting/pdf/policy-on-materiality-of-related-party-transactions.pdf 1. ОСОБЕННОСТИ КРЕДИТОВ, ГАРАНТИЙ, ИНВЕСТИЦИЙ И ЦЕННЫХ БУМАГ: Сведения о предоставленных кредитах, сделанных инвестициях, предоставленных гарантиях и предоставленных ценных бумагах в соответствии с положениями Раздела 186 Закона о компаниях 2013 года были раскрыты в примечаниях к отдельной финансовой отчетности, являющейся частью Годового отчета.(См. 2.02 и 2.04 к отдельному финансовому отчету). 2. ВОПРОСЫ, КАСАЮЩИЕСЯ ДИРЕКТОРОВ И КЛЮЧЕВОГО УПРАВЛЕНЧЕСКОГО ПЕРСОНАЛА: а. Состав Совета директоров соответствует Разделу 149 Закона о компаниях от 2013 г. и Положению 17 Положений о листинге. В течение отчетного года изменений в составе Совета директоров Общества не происходило. В соответствии с положениями раздела 152 Закона о компаниях от 2013 г.Параг К. Шах (DIN: 00063058) должен уйти в отставку по ротации на последующем Ежегодном общем собрании Компании и, имея право, предложил себя для повторного назначения. Необходимая резолюция для его повторного назначения включена в Уведомление от 16 -го годового общего собрания акционеров для получения одобрения Участников. Директора рекомендуют его повторное назначение для вашего одобрения. Краткое резюме и сведения о нем приводятся отдельно в качестве приложения к Уведомлению об общем собрании акционеров. б.ЗАЯВЛЕНИЕ НЕЗАВИСИМЫХ ДИРЕКТОРОВ: Компания получила и приняла к сведению декларации, полученные от независимых Директоров Компании в соответствии с Разделом 149(6) Закона о компаниях от 2013 года, подтверждающим их независимость, и в соответствии с Положением 25 Положений о листинге. 3. ИНФОРМАЦИЯ О ПРАВЛЕНИИ, КОМИТЕТАХ И ПОЛИТИКЕ: a. ЗАСЕДАНИЯ СОВЕТА: Совет директоров собирался четыре раза в течение отчетного финансового года.Подробная информация о заседаниях Совета директоров и присутствии на них директоров представлена в Отчете о корпоративном управлении, являющемся частью Годового отчета. Кроме того, 29 мая 2017 г. было проведено отдельное собрание независимых директоров в соответствии с требованиями Приложения IV к Закону о компаниях от 2013 г. и положениями Положений SEBi (Обязательства по листингу и требования к раскрытию информации) от 2015 г. б. ЗАЯВЛЕНИЕ ОБ ОТВЕТСТВЕННОСТИ ДИРЕКТОРА: в соответствии с разделом 134(5) Закона о компаниях от 2013 г. в отношении проверенной финансовой отчетности Компании за год, закончившийся 31 st марта 2018 г., Совет директоров настоящим подтверждает, что: а.при подготовке годовых отчетов соблюдались применимые стандарты бухгалтерского учета с надлежащими пояснениями, и не было никаких существенных отклонений; б. с.были приняты надлежащие и достаточные меры для ведения надлежащих бухгалтерских записей в соответствии с положениями настоящего Закона для защиты активов Компании, а также для предотвращения и выявления мошенничества и других нарушений; д. годовая отчетность Компании подготовлена на основе принципа непрерывности деятельности; эл. установлен внутренний финансовый контроль, которому должна следовать Компания, и что такой внутренний финансовый контроль адекватен и работает эффективно; ф.были разработаны надлежащие системы, обеспечивающие соблюдение положений всех применимых законов, а также адекватность и эффективность таких систем. г. Комитет по аудиту, созданный Советом директоров Компании в соответствии с положениями Раздела 177 Закона о компаниях от 2013 г. и Положения 18 Положения Совета по ценным бумагам и биржам Индии (Обязательства по листингу и требования о раскрытии информации) от 2015 г., состоит из из:

Члены Ревизионной комиссии являются финансово грамотными и обладают необходимыми знаниями в области бухгалтерского учета и управления финансами. Полномочия Комитета по аудиту, сведения о проведенных заседаниях и посещаемости указаны в Отчете о корпоративном управлении, являющемся частью Годового отчета. д. КОМИТЕТ ПО НАЗНАЧЕНИЯМ И ВОЗНАГРАЖДЕНИЯМ: Состав Комитета по назначениям и вознаграждениям соответствует положениям Раздела 178 Закона о компаниях 2013 года и Положению 19 Положений о листинге. В состав Комитета по назначениям и вознаграждениям входят:

Полномочия Комитета по назначениям и вознаграждениям, а также сведения о проведенных заседаниях и присутствии на них указаны в Отчете о корпоративном управлении, являющемся частью Годового отчета. Компания имеет политику назначения и вознаграждения, которая устанавливает критерии для определения квалификации, положительных качеств, независимости директора и политику вознаграждения директоров, ключевого управленческого персонала и других сотрудников в соответствии с положениями раздела 178 Закона о компаниях. , 2013. Политика Компании по назначениям и вознаграждениям размещена на Веб-сайте Компании по адресу: .https://www.maninfra.com/contracting/pdf/nomination-and-remuneration-policy.пдф эл. КОМИТЕТ ПО ВЗАИМОДЕЙСТВИЯМ С ЗАИНТЕРЕСОВАННЫМИ СТОРОНАМИ: В течение отчетного года Комитет по взаимодействию с заинтересованными сторонами был должным образом сформирован, в него вошли г-н Берджис Десаи в качестве его Председателя, г-н Параг Шах и г-н Сукету Шах в качестве членов Комитета соответственно. Секретарь компании выступает в качестве секретаря Комитета по взаимодействию с заинтересованными сторонами. Полномочия Комитета по взаимодействию с заинтересованными сторонами, сведения о проведенных заседаниях и посещаемости указаны в Отчете о корпоративном управлении, являющемся частью Годового отчета. ф. ПОЛИТИКА МЕХАНИЗМА БДЕНИЯ: Совет директоров Компании в соответствии с положениями Раздела 177(9) Закона о компаниях от 2013 г. и Правилом 7 Правил о компаниях (заседания совета и его полномочия) от 2014 г. учредил Механизм бдения Политика-Whistle Политика Blower для директоров и сотрудников Компании, чтобы обеспечить механизм, который обеспечивает надлежащие гарантии для сотрудников и директоров от любой виктимизации в случае возникновения опасений по поводу любых нарушений правовых или нормативных требований, неправильного или искажения любых финансовых отчетов и / или отчетов и т. д. . Работники Общества имеют право сообщить о своих опасениях или жалобах Председателю Ревизионной комиссии. Компания стремится придерживаться самых высоких стандартов этического, морального и правового ведения бизнеса. Политика в отношении лиц, сообщающих о нарушениях, размещена на веб-сайте Компании по адресу: .http://www.maninfra.com/contracting/pdf/vigil-mechanism-whistle-blower-policy.pdf г. ПОЛИТИКА УПРАВЛЕНИЯ РИСКАМИ: Риски – события, ситуации или обстоятельства, которые могут привести к негативным последствиям для деятельности Компании.Управление рисками — это структурированный подход к управлению неопределенностью. Совет принял Политику управления рисками для всех своих бизнес-подразделений и корпоративных функций и использовал ее при принятии решений, чтобы уменьшить связанный с этим риск. Ключевые бизнес-риски и меры по их снижению учитываются в повседневной работе Компании, а также в годовых/стратегических бизнес-планах и обзорах руководства. ч. КОМИТЕТ ПО КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ: Комитет по корпоративной социальной ответственности (Комитет КСО) сформирован в установленном порядке в составе г-наБерджис Десаи в качестве председателя, г-н Параг Шах и г-н Дхармеш Шах в качестве других членов. На указанный Комитет возложена ответственность за разработку и представление Совету директоров Политики корпоративной социальной ответственности (Политики КСО) с указанием мероприятий, которые должна осуществлять Компания, мониторинг реализации рамок Политики КСО и рекомендации по сумме быть потрачены на мероприятия КСО. Подробная информация о деятельности КСО приведена в Приложении II. Политика КСО Компании доступна на веб-сайте Компании и доступна по ссылке, указанной ниже: http://www.maninfra.com/contracting/pdf/csr-policy.pdf я. ЕЖЕГОДНАЯ ОЦЕНКА ДИРЕКТОРОВ, КОМИТЕТОВ И СОВЕТА: Комитет Совета директоров по назначениям и вознаграждениям сформулировал Принцип оценки эффективности, в соответствии с которым проводилась оценка работы Совета в целом, его комитетов и отдельных директоров.Независимые директора на своем собрании рассмотрели и оценили работу Совета директоров и независимых директоров. Совет впоследствии оценил работу Совета, комитетов и независимых директоров; без участия соответствующего директора. Комитет по кадрам и вознаграждениям утвердил Политику оценки деятельности каждого директора. Соответственно, была проведена оценка всех директоров. Дж. РЕКВИЗИТЫ ПО ПРОГРАММЕ ОЗНАКОМЛЕНИЯ НЕЗАВИСИМЫХ ДИРЕКТОРОВ: Программа ознакомления направлена на то, чтобы предоставить независимым директорам отраслевой сценарий, социально-экономическую среду, в которой работает Компания, бизнес-модель, операционные и финансовые показатели Компании, важные события, чтобы они могли быть хорошо информированы решения своевременно.Программа ознакомления также направлена на информирование директоров о ролях, обязанностях, правах и обязанностях в соответствии с Законом и другими законодательными актами. Подробная информация о программе ознакомления независимых директоров размещена на сайте Общества по ссылке: http://www.maninfra.com/contracting/pdf/familiarization-programme-for-independent-directors.pdf к. СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ: Адекватные системы внутреннего контроля, соответствующие характеру бизнеса Компании, размеру и сложности ее операций, функционируют удовлетворительно.Системы внутреннего контроля, состоящие из политик и процедур, предназначены для обеспечения достоверности финансовой отчетности, своевременной обратной связи о достижении операционных и стратегических целей, соблюдения политик, процедур, применимых законов и правил, а также экономичного приобретения, эффективного и эффективного использования всех активов и ресурсов. адекватно защищены. л. РЕКВИЗИТЫ СОТРУДНИКОВ: Информация, требуемая в соответствии с Разделом 197(12) Закона, прочитанного с Правилом 5 Правил о компаниях (назначение и вознаграждение руководящего персонала) от 2014 г. («Правила») в отношении сотрудников Компании, прилагается и помечается в Приложении III к настоящему отчету. В соответствии с положениями Раздела 136(1) Закона финансовые отчеты рассылаются Участникам и другим лицам, имеющим на это право, за исключением информации о данных о сотрудниках, указанных в Правиле 5(2) и (3) Правил. . То же самое доступно на веб-сайте Компании, а именно. www.maninfra.com и для проверки Участниками в Зарегистрированном офисе Компании в рабочее время в рабочие дни Компании до даты последующего Ежегодного общего собрания.Любой Участник, заинтересованный в получении его копии, может написать Секретарю Компании. м. КОДЕКС ПОВЕДЕНИЯ: В соответствии с Регламентом SEBI заявление, подписанное Управляющим директором, подтверждающее соблюдение Кодекса поведения Директорами и высшим управленческим персоналом за отчетный год, прилагается к Отчету о корпоративном управлении и является его частью. сущ. ОБСУЖДЕНИЕ И АНАЛИТИЧЕСКИЙ ОТЧЕТ УПРАВЛЕНИЯ: Отчет об обсуждении и анализе руководства за отчетный год, как требуется в соответствии с положениями Приложения V Правил SEBI; является частью настоящего годового отчета. 4. АУДИТОРЫ И ОТЧЕТЫ: Вопросы, связанные с аудиторами и их отчетами, указаны ниже: а. ЗАМЕЧАНИЯ ОБЯЗАТЕЛЬНЫХ АУДИТОРОВ ПО ОТЧЕТНОСТИ ЗА ГОД, ЗАКОНЧИВШИЙСЯ 31 st МАРТ 2018 ГОДА: Аудиторский отчет за финансовый год, закончившийся 31 st марта 2018 г., не содержит каких-либо оговорок, оговорок или отрицательных замечаний и, следовательно, не требует каких-либо дополнительных объяснений или комментариев со стороны Совета в соответствии с Разделом 134 (3) Закона о компаниях. , 2013. б. СООБЩЕНИЕ О МОШЕННИЧЕСТВЕ: В течение отчетного года не было случаев мошенничества, подпадающих под действие Раздела 143 (12) Закона о компаниях 2013 года и правил, принятых в соответствии с ним, со стороны должностных лиц или сотрудников, о которых официальные аудиторы Компании сообщили в ходе проведенный аудит. г. ОТЧЕТ СЕКРЕТАРСКОГО АУДИТОРА ЗА ГОД, ЗАКОНЧИВШИЙСЯ 31 st МАРТ 2018 ГОДА: Положения раздела 204 в сочетании с разделом 134(3) Закона о компаниях от 2013 г. предписывают получить отчет о проверке секретаря от практикующего секретаря компании.РС. Rathi and Associates, секретари компании, были назначены для проведения секретарского аудита и выпуска отчета о секретарском аудите за 2017–2018 финансовый год. Секретарный аудиторский отчет, выпущенный M/s. Rathi and Associates, секретари компаний в форме MR-3 за 2017–2018 финансовый год являются частью настоящего отчета. Упомянутый отчет не содержит каких-либо замечаний или оговорок, требующих пояснений или комментариев со стороны Совета в соответствии с разделом 134(3) Закона о компаниях 2013 года. д.ЗАКОННЫЕ АУДИТОРЫ: В соответствии с положениями Раздела 139 Закона о компаниях 2013 г. акционеры Компании на 15 годовом общем собрании годов назначили M/s. Наян Парих и Ко., присяжные бухгалтеры, в качестве штатных аудиторов сроком на пять лет при условии ратификации акционерами на каждом годовом общем собрании акционеров. В соответствии с Разделом 40 Закона о компаниях (поправка) от 2017 г. с поправками к Правилам о компаниях (аудит и аудиторы) от 2014 г., о которых было сообщено 7 th мая 2018 г. Первое положение Подраздела 1 Раздела 139 в отношении Утверждение о назначении аудитора на каждом годовом общем собрании отсутствует.Компания получила письмо о соответствии требованиям для выполнения функций внешних аудиторов Компании в соответствии с положениями статьи 139 Закона о компаниях от 2013 года. эл. АУДИТОРЫ СТОИМОСТИ: В соответствии с положениями раздела 148 Закона о компаниях от 2013 г., прочитанного с уведомлениями/циркулярами, выпускаемыми время от времени Министерством по корпоративным делам, в соответствии с рекомендацией Комитета по аудиту, Советом директоров на заседании от 29 904 13 th May, 2017, назначен M/s.Shekhar Joshi & Co. (регистрационный номер фирмы 100448), бухгалтеры по затратам, в качестве аудиторов затрат компании на 2017–2018 финансовый год. Отчет об аудите затрат за 2017-2018 финансовый год будет подан в течение установленного периода в соответствии с Законом о компаниях 2013 года. в отношении 2018-19 финансового года, Совет на основании рекомендации Комитета по аудиту утвердил назначение M/s. Shekhar Joshi & Co. (регистрационный номер фирмы 100448), бухгалтеры по затратам, в качестве аудиторов по затратам Компании.Решение об утверждении вознаграждения, выплачиваемого за такое назначение, включается в уведомление о последующем ежегодном общем собрании. ф. ВНУТРЕННИЙ АУДИТ И КОНТРОЛЬ: М/с. Aneja Associates, дипломированные бухгалтеры, внутренние аудиторы Компании провели аудит в соответствии с объемом работ, согласованным с Комитетом по аудиту. Выводы внутренних аудиторов обсуждаются на постоянной основе на заседаниях Комитета по аудиту, и в соответствии с указаниями Комитета по аудиту принимаются корректирующие меры. 5. ДРУГАЯ ИНФОРМАЦИЯ: Прочие раскрытия информации в соответствии с положениями Раздела 134 Закона в редакции Правил о компаниях (счетах) 2014 года предоставляются следующим образом: а. ВЫПИСКА ИЗ ГОДОВОГО ОТЧЕТА: В соответствии с положениями Раздела 134(3)(a) Закона о компаниях 2013 г. Выписка из годового отчета за финансовый год, закончившийся 31 марта года, закончившегося 31 марта 2018 г., подготовленная в соответствии с положениями Раздела 92(3) Закона прилагается в качестве Приложения IV, которое является частью настоящего Отчета. б. СОХРАНЕНИЕ ЭНЕРГИИ, ПОГЛОЩЕНИЕ ТЕХНОЛОГИЙ И ВАЛЮТНЫЕ ДОХОДЫ И ВЫХОДЫ: Сведения, требуемые в соответствии с положениями Раздела 134(3)(m) Закона о компаниях от 2013 г., в соответствии с Правилом 8 Правил о компаниях (счетах) от 2014 г. в отношении энергосбережения, освоения технологий, валютных поступлений и исходящие и т. д. представлены в Приложении V, которое является частью настоящего Отчета. 6. ОБЩИЕ СВЕДЕНИЯ: Ваши директора заявляют, что раскрытие информации или отчетность не требуется в отношении следующих статей, поскольку в течение отчетного года не было операций по этим статьям: 1.Подробная информация о вкладах, подпадающих под действие главы V Закона. 2. Выпуск обыкновенных акций с дифференцированными правами в отношении дивидендов, права голоса или иным образом. 3. Выпуск акций (в том числе долевых) работникам Общества по любой схеме. 4. Ни Управляющий директор, ни Постоянные директора Компании не получают никакого вознаграждения или комиссионных от какой-либо из ее дочерних компаний. 5. Регулирующие органы, суды или трибуналы не принимали каких-либо важных или существенных приказов, которые могли бы повлиять на статус непрерывности деятельности и деятельность Компании в будущем. Ваши директора также заявляют, что в течение отчетного года не было возбуждено ни одного дела в соответствии с Законом о сексуальных домогательствах к женщинам на рабочем месте (предотвращение, запрет и возмещение) 2013 года. 7. ПОДТВЕРЖДЕНИЕ: Ваше Правление хотело бы поблагодарить всех акционеров за оказанное доверие и доверие к Компании. Ваше Правление также выражает благодарность банкам, финансовым учреждениям, государственным органам и другим заинтересованным сторонам за сотрудничество.Ваш Совет с признательностью отмечает неоценимую поддержку, оказанную аудиторами Компании, деловыми партнерами и инвесторами. Совет директоров с искренней признательностью отмечает ценный вклад, сделанный сотрудниками на всех уровнях, и с нетерпением ждет их постоянной приверженности достижению дальнейшего роста и решению новых задач, которые компания поставила перед собой. За и от имени Совета директоров компании Man Infraconstruction Limited Место: Мумбаи Параг Шах Сукету Шах Дата: 17.05.2018 Управляющий директор Штатный директор DIN: 00063058 DIN: 00063124 Юридический адрес: КИН: L70200Mh3002PLC136849 12 этаж , ТЦ «Крушал», Над остановкой для покупателей, GM Road, Чембур (Запад), Мумбаи — 400 089 Веб-сайт: www.maninfra.com Электронная почта: [email protected] Тел.: 022 4246 3999 Факс: 022 2525 1589 Подробная информация об ошибке IIS 10.0 — 404.11Ошибка HTTP 404.11 — не найденоМодуль фильтрации запросов настроен на отклонение запроса, содержащего двойную управляющую последовательность.Наиболее вероятные причины:

Что вы можете попробовать:

Подробная информация об ошибке:

Дополнительная информация:Это функция безопасности.Не изменяйте эту функцию, пока полностью не поняты масштабы изменения. Перед изменением этого значения следует выполнить трассировку сети, чтобы убедиться, что запрос не является вредоносным. Если сервер разрешает двойные управляющие последовательности, измените параметр configuration/system.webServer/security/requestFiltering@allowDoubleEscaping. Это может быть вызвано искаженным URL-адресом, отправленным на сервер злоумышленником.Посмотреть дополнительную информацию » что такое страхование ответственности перед третьими лицамиСтрахование ответственности перед третьими лицами – Doğa Sigorta15 июня 2018 г. — Страхование гражданской ответственности перед третьими лицами — это часть страхового полиса, которая защищает вас, если вам предъявят иск (или угрожают подать в суд) за … Определение страхования ответственности перед третьими лицами – InvestopediaСтрахование гражданской ответственности включает отрасли или предприятия, которые участвуют в процессах или других действиях, которые могут затронуть третьи стороны, например … Страхование гражданской ответственности владельцев транспортных средств — AXA SigortaЭта страховка покрывает любой ущерб, который вы можете нанести другим транспортным средствам и третьим лицам во время аварии.Требуется страховой продукт … Что такое страхование ответственности перед третьими лицами? – Эмброкер21 Tem 2021 — Третья сторона — это сторона, которая не связана с вашим бизнесом, но тем или иным образом контактирует с ним. Это может быть клиент, заказчик, … Страхование ответственности перед третьими лицами | Страховой глоссарий ОпределениеСтрахование ответственности перед третьими лицами — вообще любой вид страхования, покрывающий юридическую ответственность одной стороны перед другой стороной. Что такое страхование ответственности перед третьими лицами и как оно работаетСтрахование ответственности перед третьими лицами обеспечивает базовый уровень защиты для всех страхователей. · Это также называется политикой только ответственности или только действия · Она предлагает … Что такое ответственность перед третьими лицами? |Ответственность перед третьими лицами означает страхование или раздел страхования, который защищает первую сторону (Вас – страхователя) от юридической ответственности перед третьей стороной … Страхование гражданской ответственности владельцев транспортных средств — Open Knowledge …Страхование гражданской ответственности владельцев транспортных средств (ОСАГО) гарантирует, что ущерб здоровью и имуществу третьих лиц, причиненный в результате аварии, в результате которой водитель и/или владелец … Все о страховании ответственности перед третьими лицами – PolicyBazaar19 Eki 2021 — Страхование ответственности перед третьими лицами — это тип полиса, в соответствии с которым страховая компания предлагает застрахованным лицам защиту от юридических обязательств … Полис страхования ответственности перед третьими лицами в Reliance General …Страхование ответственности перед третьими лицами предлагает финансовое покрытие застрахованному лицу любой юридической ответственности, возникающей из-за убытков/ущерба, причиненных … Определение «страхования третьей стороны» — The Economic TimesЭто покрытие называется «третьей стороной», поскольку бенефициаром полиса является кто-то, кроме двух сторон, участвующих в договоре (владелец автомобиля и … Что такое страхование ответственности перед третьими лицами (BA)? – KBC БрюссельТак что же такое страхование ответственности перед третьими лицами? … В случае, если кто-то подаст против вас иск о возмещении ущерба, ваша страховая компания защитит вас от этого.Если … Гражданская ответственность – AscomaГражданская ответственность компаний возникает в случаях причинения телесных повреждений, повреждения имущества и любых экономических убытков, причиненных третьим лицам или клиентам. Страхование гражданской ответственности владельцев транспортных средств (ОСАГО) | Рэй СигортаОСАГО – это страховой продукт, который требуется по закону. ОСАГО покрывает материальный и телесный ущерб, причиненный другой стороне и третьим лицам в результате … ЧТО ТАКОЕ ОТВЕТСТВЕННОСТЬ В АВТОСТРАХОВАНИИ?27 Haz 2018 — Страхование гражданской ответственности является обязательным для всех владельцев транспортных средств в соответствии с Законом об автотранспортных средствах.Он покрывает только вашу юридическую ответственность за ущерб … Базовое страхование ответственности перед третьими лицамиЕсли ваш автомобиль попал в аварию, вы можете нести юридическую ответственность за ущерб или травмы, которые другие лица предъявляют вам, даже если вы не были за рулем в то время. Что такое страхование ответственности перед третьими лицами – определение – Просто …10 Eki 2019 — «Третья сторона» — это лицо, которое не имеет никакого отношения к заключению этого контракта, но может быть затронуто им.Обычно это член … Обязательное страхование ответственности перед третьими лицами автотранспортных средств – İş …Согласно Правилам дорожного движения, Nr. 2918, Страхование ответственности перед третьими лицами (дорожное страхование) является обязательным для всех владельцев транспортных средств. Автомобили … Определение и значение ответственности перед третьими лицами – Словарь КоллинзаОтветственность перед третьими лицами — это страхование денежных средств, которые застрахованному лицу, возможно, придется выплатить третьим лицам, если они случайно причинят им вред, убытки или ущерб. Страхование гражданской ответственности владельцев транспортных средств — OYAK Grup SigortaСтрахование ответственности перед третьими лицами является обязательным полисом, который должен быть оформлен на каждое транспортное средство в соответствии с Правилами дорожного движения № 2918. Страхование ответственности перед третьими лицами – страхование автомобиля – ABN AmroСтрахование перед третьими лицами — это страхование, покрывающее вашу юридическую ответственность, т. е. вашу ответственность за любой ущерб, который вы причиняете другим своим автомобилем. Полис страхования автогражданской ответственности перед третьими лицами | Бхарти AXAПолис страхования автомобиля перед третьими лицами от Bharti AXA. Наша политика «Только ответственность» покрывает ущерб, который вы причинили третьему лицу во время использования вашего личного автомобиля. Страхование ответственности перед третьими лицами для собак — Страхование домашних животных — GoCompareОтветственность перед третьими лицами является частью страховки домашних животных, которая покрывает такие вещи, как компенсация и расходы, возникающие в результате случайной травмы или ущерба, причиненного вашей собакой. Сколько автострахования мне действительно нужно? – Третье лицо …18 Eki 2018 — Страхование ответственности перед третьими лицами (TPL) покрывает вас и других лиц, которые управляют вашим автомобилем с вашего разрешения, если предъявляются требования о возмещении ущерба, причиненного … Страхование ответственности перед третьими лицами в отношении предпринимательской деятельности и имуществаОбщие условия страхования гражданской ответственности бизнеса покрывают компенсацию за нематериальный ущерб в виде телесных повреждений.Это ситуация, когда … Внутреннее страхование автогражданской ответственности – Polskie Biuro …Страхование ответственности владельцев транспортных средств перед третьими лицами применяется, когда владелец или водитель транспортного средства причиняет ущерб другим лицам и в соответствии с применимым законодательством … Общая ответственность перед третьими лицами | Сальва Киндлустусе ASСтрахование гражданской ответственности перед третьими лицами в первую очередь адресовано компаниям и покрывает общую обязательную ответственность, которая непосредственно связана с экономической … Как работает страхование ответственности перед третьими лицами для вашего автополисаМы уже упоминали, что страхование гражданской ответственности перед третьими лицами предоставляет вам средства, необходимые для выплаты другим сторонам, которые предъявляют вам иск за причинение … Страхование коммерческой ответственности перед третьими лицами | АХАКоммерческое страхование ответственности перед третьими лицами имеет ту же цель, что и страхование личной ответственности, его эквивалент для частных лиц: оно защищает компанию … Ответственность перед третьими лицами: покрытие более 1 года – MSH …Ответственность перед третьими лицами.Наш план медицинского страхования покрывает любые убытки или ущерб, причиненные другим лицам, независимо от того, в какой части мира вы находитесь. Выгода. Что означает ответственность перед третьими лицами в страховании?Этот полис обеспечивает покрытие для застрахованных в пределах сумм, установленных в этом полисе, от убытков и ущерба, вызванных инцидентом в течение срока действия этого страхования. Что такое страхование ответственности перед третьими лицами на примере?Определение «ответственности перед третьими лицами» Ответственность перед третьими лицами – это страхование денежных средств, которые застрахованному лицу, возможно, придется выплатить третьим лицам, если они случайно причинят им вред, убытки или ущерб.Туристические агентства должны нести ответственность перед третьими лицами за ущерб, причиненный их клиентам и поставщикам услуг. Что покрывается страхованием ответственности перед третьими лицами?Третье лицо: Истец или лицо, подающее иск о возмещении ущерба, причиненного первой стороной. | |||||||

.

. 3 Объем исследования

3 Объем исследования G.

G. 1 80 2 500 70 62. 2 54. 4 60 45. 9 50 57. 1 2 000 48, 6 1 500 39, 3 40 31, 7 26, 4 30 20 10 0 2 292 18, 5 891 2004 1 141 2005 1 415 1 685 1 884 2 439 2 557 2 705 1 000 1 962 500 2006 2007 2008 2009 2010 2011 2012 Количество пострадавших, получивших возмещение ущерба (тыс.) Страховые выплаты (млрд. руб.) 0 2013

1 80 2 500 70 62. 2 54. 4 60 45. 9 50 57. 1 2 000 48, 6 1 500 39, 3 40 31, 7 26, 4 30 20 10 0 2 292 18, 5 891 2004 1 141 2005 1 415 1 685 1 884 2 439 2 557 2 705 1 000 1 962 500 2006 2007 2008 2009 2010 2011 2012 Количество пострадавших, получивших возмещение ущерба (тыс.) Страховые выплаты (млрд. руб.) 0 2013 2012 г. Увеличение 28 485 42 596 49, 5% Доля обращений: 8, 09%; Необходимо усовершенствовать упрощенную систему отчетности по ДТП Максимальный размер страховых выплат: В настоящее время – 25 000 руб., планируется – 50 000 руб.Внесены изменения в Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств»: Максимальный размер страховых выплат в 4 субъектах Российской Федерации = сумме лимитов ОСАГО, если: Ø ТС оборудовано ГЛОНАСС; Ø Возможность использования данных видеокамеры наблюдения. 8

2012 г. Увеличение 28 485 42 596 49, 5% Доля обращений: 8, 09%; Необходимо усовершенствовать упрощенную систему отчетности по ДТП Максимальный размер страховых выплат: В настоящее время – 25 000 руб., планируется – 50 000 руб.Внесены изменения в Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств»: Максимальный размер страховых выплат в 4 субъектах Российской Федерации = сумме лимитов ОСАГО, если: Ø ТС оборудовано ГЛОНАСС; Ø Возможность использования данных видеокамеры наблюдения. 8 Информация о каждом договоре страхования включает около 50 позиций. С 2013 года страховщики вносят в базу данных ОСАГО информацию о бланках полисов ОСАГО. 9

Информация о каждом договоре страхования включает около 50 позиций. С 2013 года страховщики вносят в базу данных ОСАГО информацию о бланках полисов ОСАГО. 9 2-D как вариант для подключения устройств, где нецелесообразно или небезопасно развертывать розетку и сетевой шнур.

2-D как вариант для подключения устройств, где нецелесообразно или небезопасно развертывать розетку и сетевой шнур. Поэтому, если безопасность является главной заботой вашего клиента, вы можете рассмотреть возможность использования MPTL для этих устройств. Устранив розетку, лицевую панель и кабель оборудования, вы также избавитесь от простоты отключения камеры — MPTL может войти прямо в устройство из-за стены или потолка, к которому оно прикреплено.

Поэтому, если безопасность является главной заботой вашего клиента, вы можете рассмотреть возможность использования MPTL для этих устройств. Устранив розетку, лицевую панель и кабель оборудования, вы также избавитесь от простоты отключения камеры — MPTL может войти прямо в устройство из-за стены или потолка, к которому оно прикреплено.

На экране «Настройка теста» просто выберите «Ограничение теста», а затем «Дополнительно». Затем выберите TIA в группе лимитов и выберите TIA Cat 6A MTPL, TIA Cat 6 MPTL или TIA Cat 5e MPTL.Это так просто!

На экране «Настройка теста» просто выберите «Ограничение теста», а затем «Дополнительно». Затем выберите TIA в группе лимитов и выберите TIA Cat 6A MTPL, TIA Cat 6 MPTL или TIA Cat 5e MPTL.Это так просто!

25)

25) 80

80 63

63 09

09 66

66 Различные проекты развития/реконструкции также выполняются Компанией и ее дочерними/ассоциированными компаниями в Мумбаи.

Различные проекты развития/реконструкции также выполняются Компанией и ее дочерними/ассоциированными компаниями в Мумбаи.

Компании принадлежит 50% акций указанного ТОО.

Компании принадлежит 50% акций указанного ТОО. , рупий. 0,66 лакха невыплаченных/невостребованных дивидендов и 1 994 обыкновенных акций, по которым дивиденды в течение семи лет подряд не выплачивались/невостребовались; были переданы в течение года в Фонд образования и защиты инвесторов.

, рупий. 0,66 лакха невыплаченных/невостребованных дивидендов и 1 994 обыкновенных акций, по которым дивиденды в течение семи лет подряд не выплачивались/невостребовались; были переданы в течение года в Фонд образования и защиты инвесторов.

Подробная информация о существенных сделках со связанными сторонами, т. е. сделках, превышающих 10% годового консолидированного оборота по данным последней проверенной финансовой отчетности, представлена в Приложении I и является частью настоящего Отчета. Более подробная информация об операциях со связанными сторонами, заключенных Компанией в соответствии с требованиями МСФО (IAS) 24, доступна в примечаниях к разделу «Отдельная финансовая отчетность» Годового отчета и является частью настоящего Отчета. В дополнение к тому же сделка (сделки) со связанными сторонами, заключенная Компанией в ходе обычной деятельности, связана с приобретением готовой бетонной смеси на сумму рупий.193,92 лакха от Nuvoco Vistas Corporation Limited (ранее известной как Lafarge (India) Limited и предложенной покупки жилой квартиры в Башне Трампа, Мумбаи, за 1450,00 лакха от Lodha Developers Limited, где г-н Берджис Десаи является директором.