Коэффициент по лошадиным силам – Коэффициент КМ мощности двигателя в расчете ОСАГО

Страховые тарифы ОСАГО По действующему законодательству каждый автовладелец в России обязан оформить полис ОСАГО – обязательного страхования автогражданской ответственности. Без страховки управлять транспортным средством запрещено. За нарушения закона предусмотрено административное наказание в виде штрафа. Сегодня рассчитать стоимость автострахования для конкретного автомобиля можно всего за несколько минут. Сумма платежа зависит от размера базовой ставки и коэффициентов. В соответствии с указанием Центробанка РФ № 5000-У от 04.12.2018 установлен тарифный коридор — максимальные и минимальные значения базовой ставки ОСАГО, в пределах которых страховые компании определяют стоимость полисов. Факторы формирования стоимости ОСАГОЧтобы корректно посчитать ОСАГО, необходимо учитывать следующие параметры: Мощность двигателя ТС. Чем больше показатель, тем выше расчетный коэффициент мощности (КМ). Так, если для транспортных средств с двигателями до 50 л. с. он составит 0,6, то для авто мощностью более 150 л. с. КМ увеличивается до 1,6. Территория преимущественного использования (КТ). Водители в крупных городах чаще попадают в аварии, чем жители сельской местности. Поэтому для мегаполисов коэффициент выше, чем для регионов. Например, страховые тарифы ОСАГО в 2019 году для автовладельцев из Москвы включают территориальный коэффициент 2,0, а для подмосковных водителей — уже 1,7. Возраст и стаж водителя (КВС). Чем меньше возраст и стаж автовладельца, тем выше будет стоимость полиса. Если он оформляется на несколько водителей, коэффициент КВС будет определяться по самому младшему и неопытному из них. А при открытом полисе полисе (это т.н. неограниченный список) коэффициент составит 1,87. Число водителей, допущенных к управлению ТС (КО). При неограниченном списке базовый страховой тариф ОСАГО умножают на коэффициент КО=1,87. При отражении в полисе ограниченного перечня лиц — на 1,0, при условии, что эти водители имеют достаточный возраст и стаж. Аварии в прошлом (бонус-малус, или КБМ). Безаварийная езда дает право на скидку. При аккуратном вождении в течение года стоимость полиса снижается на 5 %, в течение двух лет подряд – на 10 % и так далее. Максимально страховые тарифы ОСАГО могут быть снижены на 50 % в течение 10 лет. Возможность использования транспортных средств с прицепом (КПР). Этот коэффициент актуален в первую очередь для юридических лиц, владельцев грузовых авто, мотоциклов и мотороллеров. На физлиц, владеющих легковым автотранспортом, его действие не распространяется. Период использования транспортного средства (КС). Он отражает период времени в течение календарного года, на протяжении которого будет использоваться авто. Минимальный период использования в договорах с физлицами составляет 3 месяца. Величина базовой ставки страховых тарифовБазовая ставка страхового тарифа ОСАГО для физлиц и индивидуальных предпринимателей, управляющих транспортными средствами категории «В» и/или «ВЕ», устанавливается на основании следующих документов:Коэффициенты страховых тарифов

Полный список городов и населенных пунктов отражен в указании Центрального банка РФ № 5000-У от 04.12.2018 2. Коэффициент КБМ

Коэффициент КО для юридического лица устанавливается в размере 1,8.

Примечание При обязательном страховании гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации, коэффициент КВС устанавливается в следующем размере:

5. Коэффициент мощности двигателя легкового автомобиля

7. Коэффициент периода использования ТС

Полная информация о коэффициентах дана в указании Центробанка РФ № 5000-У от 04.12.2018. Быстро рассчитать стоимость покупки нового полиса и оформить его онлайн Вы можете на сайте «АльфаСтрахование». При возникновении вопросов обращайтесь к специалистам по телефону. | Мои полисыПродление каскоПродление E-ОСАГОАктивация полисовВыберите продуктВсе включено!Защищенная карта+Здоровье!Деньги на ЗдоровьеХоть Потоп! — КвартираХоть Потоп! — ДомСтрахование квартирыЗащита покупкиЗащита покупки Лайт+Дополнительная гарантияКомплексная защитаАльфаСпортСтрахование банковских картПрограмма «ЖИВИ!»КупитьВыберите продуктКАСКОЭлектронное ОСАГОСтрахование выезжающих за рубежСтрахование квартирыПродление КАСКОАльфаКлещДобрые соседиАльфаОФИСAlfaSynopsis (АнтиОНКО)ДопЗащитаДети и спортСтатус страхового события КАСКОУправление полисами Свои пожелания и отзывы о качестве обслуживания вы можете оставить в разделе Почему АльфаСтрахование

| ||||||||

www.alfastrah.ru

влияет ли КМ на стоимость полиса?

Стоимость полиса ОСАГО в каждом конкретном регионе и для разных транспортных средств (ТС) будет отличаться. Зависит она от базового тарифа и страховых коэффициентов (ст. 9 №40-ФЗ). Их значения устанавливаются на законодательном уровне Центральным Банком России.

Как рассчитывается ОСАГО, и что такое коэффициент мощности

Размер базового тарифа зависит от технических параметров и особенностей автомобиля, а значение коэффициентов изменяется в зависимости от региона, наличия страховых случаев и выплат по ним, характеристик авто и прочих условий, указанных в ст. 9 Закона №40-ФЗ.

Цена ОСАГО вычисляется путем умножения базового тарифа на ряд дополнительных коэффициентов, одним из которых и является коэффициент мощности (КМ).

Коэффициент мощности (КМ) двигателя при расчете стоимости ОСАГО зависит от автомобиля, который будет указан в страховке, а, точнее, от параметров его двигателя. Чем больше мощность авто, тем выше будет использоваться коэффициент.

Дорогие читатели! В наших статьях мы рассматриваем типовые способы решения юридических вопросов, но каждый случай носит индивидуальный характер. Если вы хотите узнать как решить именно Вашу проблему — обращайтесь через форму онлайн-консультанта справа или звоните нам по телефонам:

+7 (499) 110-33-98 Москва, Московская область

+7 (812) 407-22-74 Санкт-Петербург, Ленинградская область

+7 (800) 600-36-17 Остальные регионы

Онлайн-консультант>>

Это быстро и бесплатно!

Такой принцип расчета основывается на том, что водитель, управляя более мощным автомобилем, способен нанести больший ущерб, а, соответственно, страховщик понесет убыток в более крупном размере по такому страховому случаю.

Как определить значение КМ

Информацию о мощности двигателя можно получить из свидетельства о регистрации или паспорта транспортного средства. Если в этих документах такой параметр автомобиля не указан, то для расчета стоимости ОСАГО данные получают из каталогов-производителей ТС и других официальных источников.

Значение КМ меняется следующим образом:

- до 50 л. с. включительно — 0,6;

- от 50 л. с. до 70 л. с. — 1;

- от 70 л. с. до 100 л. с. — 1,1;

- от 100 л. с. до 120 л. с. — 1,2;

- от 120 л. с. до 150 л. с. — 1,4;

- более 150 л. с. — 1,6.

Как правило, в паспорте транспортного средства мощность двигателя указывается в двух единицах измерения — киловаттах (кВт) и лошадиных силах (л. с). Если имеется значение только в киловаттах, то необходимо выполнить перевод единиц. Для этого используется соотношение 1 кВт=1,35962 л. с.

Стоит отметить, что при расчете стоимости полиса ОСАГО учитывается только мощность самого мотора автомобиля. Другие силовые агрегаты машины во внимание не берутся.Так, например, если машина оснащена двигательным насосом, то при вычислении коэффициента лошадиная сила такого оборудования не учитывается.

Как меняется стоимость полиса

Все коэффициенты, используемые в формуле для расчета стоимости полиса ОСАГО, являются величинами переменными. Так, из года в год меняется возраст водителя, вписанного в страховку, его стаж вождения, количество страховых случаев. Все эти сведения страховщик вносит в страховой договор при его продлении и производит перерасчет стоимости полиса. Цена в зависимости от внесенной новой информации может измениться как в большую, так и в меньшую сторону.

Мощность двигателя автомобиля в процессе его эксплуатации не меняется, а, соответственно, КМ остается каждый раз неизменным. Новое значение появится только при покупке другого автомобиля, на который будет оформляться уже новый полис ОСАГО.

КМ может существенно увеличить цену страховки, это видно из значений коэффициента, который повышается с увеличением мощности авто. Так, если водитель оформляет ОСАГО на ТС с мощностью двигателя более 150 л. с., он заплатит в 1,5 раза больше, чем водитель с машиной мощностью 100 л. с.Стоит отметить, что КМ влияет на стоимость полиса, но не отражает реальной картины относительно степени опасности использования мощных авто. Например, КМ для машины с двигателем 100 л. с. — 1,1, а для авто со 101 л. с. — 1,2. Во втором случае автовладелец уже заплатит больше за страховку, хотя по факту разница в опасности этих средств будет не ощутима.

И другая ситуация: полис ОСАГО для автомобилей с мощностью 150 л. с. и 400 л. с. будет стоить одинаково, но очевидно, что эти автомобили будут существенно отличаться в эксплуатации, и второй автомобиль является более опасным на дороге.

Какие изменения планируются в использовании КМ

Применение некоторых значений при расчете стоимости полиса ОСАГО является неэффективным и в определенной степени несправедливым. Именно поэтому планируется реформа ОСАГО в 2020-2021 годах, о чем рассказал «Российской газете» начальник Управления надзора за деятельностью субъектов страхового рынка ГУ ЦБ РФ по Центральному федеральному округу Кирилл Табаков.

Согласно этой информации, одним из этапов нововведений является полная отмена территориального коэффициента и КМ. Отмена КМ связана с тем, что применять повышающее значения к автомобилям с мощностью двигателя в 100 л. с. уже неактуально, так как на рынке давно представлены более мощные модели, а самые распространенные городские варианты машин имеют двигатель от 70 до 120 л. с.

После отмены КМ страховые компании получат право менять стоимость полиса в пределах 40% как в большую сторону, так и в меньшую. Они смогут самостоятельно устанавливать дополнительные условия, от которых будет зависеть цена полиса.ЦБ РФ рекомендует использовать такой инструмент, как телематика. Для этого автомобиль потребуется оснастить специальным устройством, которое способно фиксировать манеру езды водителя, длительность поездок, от чего и зависит риск попадания в ДТП.

Кроме этого, не исключается и использование данных ГИБДД. Для злостных нарушителей ПДД стоимость полиса ОСАГО должна быть выше.

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

zakonsovet.com

что означает, по объёму двигателя, таблица тарифов

При покупке полиса ОСАГО его стоимость рассчитывается по специальной формуле. В ней самым главным является коэффициент мощности (КМ), зависящий от объёма двигателя. Чтобы правильно подсчитать статьи расхода, необходимо выяснить, что собой представляет этот показатель.

Что такое коэффициент мощности по ОСАГО

Рассматриваемый показатель находится в прямой зависимости от количества лошадиных сил мотора. Он колеблется в интервале от 0,6 до 1,6. При этом самое маленькое число будет соответствовать ТС двигателю в 50 лошадиных сил, а самое большое — 150 и более лошадиных сил.Для определения конечной стоимости страховки используется формула, в которой КМ перемножается с базовым тарифом, а также иными коэффициентами ОСАГО.

Важно! Самые высокие коэффициенты мощности установлены для габаритного транспорта с большим объёмом двигатели, потому как именно он представляет высшую степень опасности для всех участников движения.

Коэффициенты для расчёта

В общей сложности формула расчёта суммы покупки полиса выглядит так:

ТБ×КТ×КБМ×КВС×КО×КМ×КС×КН×КП (расшифровки и значения показателей поданы ниже).  ТБ — базовый тариф. Этот показатель будет неизменным для всех страховых компаний, и напрямую зависит от региона и вида ТС. Для легковых авто, принадлежащих физическим и юридическим лицам, тариф будет различаться.

ТБ — базовый тариф. Этот показатель будет неизменным для всех страховых компаний, и напрямую зависит от региона и вида ТС. Для легковых авто, принадлежащих физическим и юридическим лицам, тариф будет различаться.

| Категория/назначение ТС | ТБ (р.) |

| категория А | 1215 |

| категория В для физических/юридических лиц/применяемые в качестве такси | 1980/2375/2965 |

| прицепы к машинам категории В, мотоциклам, мотороллерам для юридических лиц | 395 |

| грузовики (категория С) весом до 16 т/более 16 т | 2025/3240 |

| прицепы, полуприцепы и прицепы-роспуски к авто категории С | 810 |

| автобусы (категория Д) с вместимостью до 20 мест/более 20 мест/используемые как такси | 1620/2025/2965 |

| троллейбусы/трамваи | 1620/1010 |

| спецтехника | 1215 |

| прицепы к спецтехнике | 305 |

КТ — территориальный коэффициент. Показатель зависит от региона эксплуатации транспорта. Варьируется в пределах 1,5–2. Самым высоким показатель будет в населённых пунктах, где регистрируется самое большое количество аварий.

КБМ — бонус-малус или класс водителя. Насчитывается за длительный период безаварийного пользования авто. Присваивается конкретному человеку, а не машине и при смене страховой компании не аннулируется. За каждые 12 мес., в течение которых шофёр не попадал в аварии по своей вине, ему насчитывают скидку 5%. При первичном оформлении полиса водителю присваивается 3-й класс и предоставляется коэффициент 1. Спустя 3 года езды без аварий он получит скидку 15%. Водителям, которые эксплуатируют ТС на протяжении 10 лет, предоставляется скидка 50%.

Важно! Если в ДТП попал не хозяин машины, а доверенное лицо, то его класс в ОСАГО (КБМ) не аннулируется.

КВС — возраст-стаж. Рассчитывается по времени от даты получения прав и возрасту водителя. Максимальный показатель будет у молодых людей и тех, кто совсем недавно выпустился из автошколы.

КО — ограничивающий показатель. В полис вносятся все люди, которые будут эксплуатировать авто. Если их количество не будет превышать 5, то цена страховки останется неизменной, в противном случае она возрастёт на 1,8.

КН — показатель нарушений.

Применяется в ситуациях, которые строго оговорены законом и предполагают грубые нарушения:

- предоставление ложных сведений;

- преднамеренное содействие аварийной ситуации;

- вождение в пьяном виде;

- осуществление отъезда с мест ДТП;

- эксплуатация авто человеком, не вписанным в страховку.

КП — варьируется в пределах 0,2–1. Учитывается в случаях оформления транзитников или иностранцев.

Рекомендуем для прочтения:Зависимость стоимости от мощности

Чем мощнее двигатель, тем выше стоимость страховки. Показатель останется неизменным и через 1, 2…5 лет для одного и того же авто. Не так давно правительство решило рассмотреть вариант отмены этого коэффициента. Но в таком случае придётся поднимать базовые тарифы, так как у страховых компаний просто не хватит средств на погашение выплат по ДТП.

Вышеописанная формула, включающая все показатели, является полностью сбалансированной и позволяет осуществлять регуляцию правовых отношений с пользователями авто. Если один показатель будет исключён, для его восстановления придётся повысить другой.

Таблица тарифов ОСАГО по лошадиным силам

По сути дела, особого расчёта для КМ нет, его берут из таблицы страховой компании:

| Лошадиные силы (л. с.) | КМ |

| до 50 | 0,6 |

| 51–70 | 1 |

| 71–100 | 1,1 |

| 101–120 | 1,2 |

| 121–150 | 1,4 |

| более 150 | 1,6 |

При определении чисел из первой колонки вышеприведённой таблицы учитывают данные, отображаемые техническим паспортом авто или свидетельством о регистрации. Нередко в этой документации показатели записаны в ваттах или вообще отсутствуют. В первом случае их рассчитывают согласно формуле: 1 л. с. = 735,5 ватт. Во втором варианте данные изучаются по официальным источникам завода-производителя ТС.  При оформлении страховки учитывается ряд важных факторов, а точнее коэффициентов. Они могут быть изменяемыми и неизменными. Самым большим из них и весомым в определении конечной суммы является КМ, который напрямую зависит от мощности двигателя и рассчитывается согласно соответствующей таблице.

При оформлении страховки учитывается ряд важных факторов, а точнее коэффициентов. Они могут быть изменяемыми и неизменными. Самым большим из них и весомым в определении конечной суммы является КМ, который напрямую зависит от мощности двигателя и рассчитывается согласно соответствующей таблице.

Подписывайтесь на наши ленты в таких социальных сетях как, Facebook, Вконтакте, Instagram, Pinterest, Yandex Zen, Twitter и Telegram: все самые интересные автомобильные события собранные в одном месте.

auto.today

Коэффициент по лошадиным силам для ОСАГО

При покупке полиса ОСАГО его стоимость рассчитывается по специальной формуле. В ней самым главным является коэффициент мощности (КМ), зависящий от объёма двигателя. Чтобы правильно подсчитать статьи расхода, необходимо выяснить, что собой представляет этот показатель.

- Что такое коэффициент мощности по ОСАГО

- Коэффициенты для расчёта

- Зависимость стоимости от мощности

- Таблица тарифов ОСАГО по лошадиным силам

Что такое коэффициент мощности по ОСАГО

Рассматриваемый показатель находится в прямой зависимости от количества лошадиных сил мотора. Он колеблется в интервале от 0,6 до 1,6. При этом самое маленькое число будет соответствовать ТС двигателю в 50 лошадиных сил, а самое большое — 150 и более лошадиных сил.Для определения конечной стоимости страховки используется формула, в которой КМ перемножается с базовым тарифом, а также иными коэффициентами ОСАГО.

Важно! Самые высокие коэффициенты мощности установлены для габаритного транспорта с большим объёмом двигатели, потому как именно он представляет высшую степень опасности для всех участников движения.

Коэффициенты для расчёта

В общей сложности формула расчёта суммы покупки полиса выглядит так:

ТБ×КТ×КБМ×КВС×КО×КМ×КС×КН×КП (расшифровки и значения показателей поданы ниже).

ТБ — базовый тариф. Этот показатель будет неизменным для всех страховых компаний, и напрямую зависит от региона и вида ТС. Для легковых авто, принадлежащих физическим и юридическим лицам, тариф будет различаться.

| Категория/назначение ТС | ТБ (р.) |

| категория А | 1215 |

| категория В для физических/юридических лиц/применяемые в качестве такси | 1980/2375/2965 |

| прицепы к машинам категории В, мотоциклам, мотороллерам для юридических лиц | 395 |

| грузовики (категория С) весом до 16 т/более 16 т | 2025/3240 |

| прицепы, полуприцепы и прицепы-роспуски к авто категории С | 810 |

| автобусы (категория Д) с вместимостью до 20 мест/более 20 мест/используемые как такси | 1620/2025/2965 |

| троллейбусы/трамваи | 1620/1010 |

| спецтехника | 1215 |

| прицепы к спецтехнике | 305 |

КТ — территориальный коэффициент. Показатель зависит от региона эксплуатации транспорта. Варьируется в пределах 1,5–2. Самым высоким показатель будет в населённых пунктах, где регистрируется самое большое количество аварий.

КБМ — бонус-малус или класс водителя. Насчитывается за длительный период безаварийного пользования авто. Присваивается конкретному человеку, а не машине и при смене страховой компании не аннулируется. За каждые 12 мес., в течение которых шофёр не попадал в аварии по своей вине, ему насчитывают скидку 5%. При первичном оформлении полиса водителю присваивается 3-й класс и предоставляется коэффициент 1. Спустя 3 года езды без аварий он получит скидку 15%. Водителям, которые эксплуатируют ТС на протяжении 10 лет, предоставляется скидка 50%.

Важно! Если в ДТП попал не хозяин машины, а доверенное лицо, то его класс в ОСАГО (КБМ) не аннулируется.

КВС — возраст-стаж. Рассчитывается по времени от даты получения прав и возрасту водителя. Максимальный показатель будет у молодых людей и тех, кто совсем недавно выпустился из автошколы.

КО — ограничивающий показатель. В полис вносятся все люди, которые будут эксплуатировать авто. Если их количество не будет превышать 5, то цена страховки останется неизменной, в противном случае она возрастёт на 1,8.

КС — показатель сезонности. Он будет минимальным для водителей, эксплуатирующих автомобиль только на протяжении определённого времени (в командировке, период дачного сезона и т. п.). Компания предоставляет возможность оформления полиса от 3 мес. Главный коэффициент в количестве единицы будет насчитываться с 10 мес.

КН — показатель нарушений.

Применяется в ситуациях, которые строго оговорены законом и предполагают грубые нарушения:

- предоставление ложных сведений;

- преднамеренное содействие аварийной ситуации;

- вождение в пьяном виде;

- осуществление отъезда с мест ДТП;

- эксплуатация авто человеком, не вписанным в страховку.

КП — варьируется в пределах 0,2–1. Учитывается в случаях оформления транзитников или иностранцев.

Рекомендуем для прочтения:

- ОСАГО на полгода

- ОСАГО на новый автомобиль из салона

- Страховка ОСАГО на 3 месяца

- Внесение изменений в полис ОСАГО

Зависимость стоимости от мощности

Чем мощнее двигатель, тем выше стоимость страховки. Показатель останется неизменным и через 1, 2…5 лет для одного и того же авто. Не так давно правительство решило рассмотреть вариант отмены этого коэффициента. Но в таком случае придётся поднимать базовые тарифы, так как у страховых компаний просто не хватит средств на погашение выплат по ДТП.

Вышеописанная формула, включающая все показатели, является полностью сбалансированной и позволяет осуществлять регуляцию правовых отношений с пользователями авто. Если один показатель будет исключён, для его восстановления придётся повысить другой.

Таблица тарифов ОСАГО по лошадиным силам

По сути дела, особого расчёта для КМ нет, его берут из таблицы страховой компании:

| Лошадиные силы (л. с.) | КМ |

| до 50 | 0,6 |

| 51–70 | 1 |

| 71–100 | 1,1 |

| 101–120 | 1,2 |

| 121–150 | 1,4 |

| более 150 | 1,6 |

При определении чисел из первой колонки вышеприведённой таблицы учитывают данные, отображаемые техническим паспортом авто или свидетельством о регистрации. Нередко в этой документации показатели записаны в ваттах или вообще отсутствуют. В первом случае их рассчитывают согласно формуле: 1 л. с. = 735,5 ватт. Во втором варианте данные изучаются по официальным источникам завода-производителя ТС.

При оформлении страховки учитывается ряд важных факторов, а точнее коэффициентов. Они могут быть изменяемыми и неизменными. Самым большим из них и весомым в определении конечной суммы является КМ, который напрямую зависит от мощности двигателя и рассчитывается согласно соответствующей таблице.

Источник: auto.today

brutals.ru

Таблица коэффициентов территории ОСАГО в 2019 году по регионам — территориальные коэффициенты ОСАГО

Стоимость ОСАГО складывается из множества составляющих, которые рассчитываются в соответствии с различными факторами. Сегодня мы поговорим о региональных коэффициентах для расчета страхования ОСАГО на 2019 год, а также рассмотрим, что еще нужно обязательно учитывать при оформлении полиса.

Коэффициент по городам по ОСАГО

Коэффициент по городам (коэффициент территории) зависит только от того, где зарегистрирован владелец транспортного средства (ТС), на которое оформляется ОСАГО. Согласно таблице коэффициентов территории (КТ) ОСАГО в 2019 году, бывает и так, что два города находятся рядом друг с другом, но при этом размер коэффициента отличается в разы.

Чтобы хоть как-то сэкономить имеется один способ, однако не всем он может подойти. Смысл состоит в том, чтобы зарегистрировать автомобиль не на себя, а на ближайших родственников или близких друзей, которые проживают на территории с меньшим коэффициентом.

Но всегда имеются недостатки, которые могут загубить вашу идею. Итак:

Родственники или друзья, даже если вы им доверяете, начинают проявлять свою наглость, когда дело касается дорогостоящего имущества. Следовательно, спустя какое-то время они могут просто затребовать ваш автомобиль в свою собственность и даже обратиться для этого в суд.

Еще одна проблема, которая может возникнуть – смерть родственника. В данном случае доверенность автоматически аннулируется, что приведет к тому, что в течении полугода нельзя пользоваться автомобилем, так как вступление в наследство длится именно 6 месяцев. Конечно же, если наследники получат ТС, не факт, что они его вам отдадут.

Для того чтобы определить размер базового коэффициента по ОСАГО в 2019 году в вашем регионе, существует действующая таблица территориальных коэффициентов.

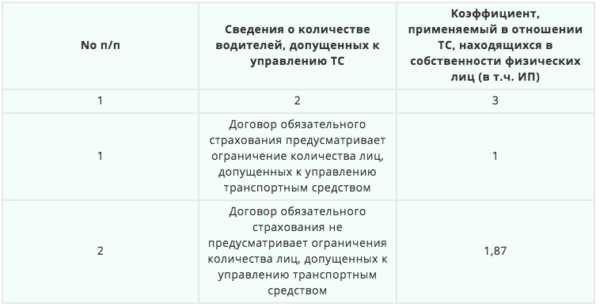

Коэффициент количества водителей по ОСАГО в 2019 году

Количество водителей также имеет свое влияние на стоимость страховки. Данный коэффициент называется «Коэффициент открытого полиса» (КО). Никогда не обращали внимания на то, что неограниченная страховка выходит дороже, чем ограниченная?

Сейчас вы поймете, почему так.

| Сведения о количестве лиц, допущенных к управлению ТС | Коэффициент |

|---|---|

| Ограниченное ОСАГО | 1 |

| Неограниченное ОСАГО | 1,87 |

Как видно из таблицы, разница между двумя видами страховки все же есть. Если нет необходимости в неограниченном страховании, лучше будет оформить ОСАГО с ограниченным количеством лиц.

Коэффициент возраста и стажа

Как вы уже поняли, любые мелочи влияют на размер коэффициента. КВС (коэффициент возраста и стажа) не является исключением.

Данные для расчета стажа берутся на основании водительского удостоверения. В нем указана дата получения той или иной категории, с которой начинается отсчет.

«Выигрывают» в данной ситуации те, у кого права появились по достижению совершеннолетия.

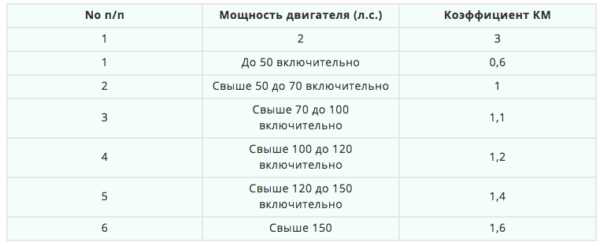

Коэффициент ОСАГО по мощности двигателя в 2019 году

| N | Стаж, лет\Возраст, лет | 0 | 1 | 2 | 3 — 4 | 5 — 6 | 7 — 9 | 10 — 14 | более 14 |

|---|---|---|---|---|---|---|---|---|---|

| 1 | 16 — 21 | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | |||

| 2 | 22 — 24 | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | ||

| 3 | 25 — 29 | 1,77 | 1,69 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | |

| 4 | 30 — 34 | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

| 5 | 35 — 39 | 1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

| 6 | 40 — 49 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 7 | 50 — 59 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 8 | старше 59 | 1,60 | 1,60 | 1,60 | 0,93 | 0,93 | 0,93 | 0,93 | 0,93 |

Чем «слабее» будет ТС, тем ниже будет коэффициент мощности (КМ).

| N п/п | Мощность двигателя (лошадиных сил) | Коэффициент КМ |

| 1 | 2 | 3 |

| 1 | До 50 включительно | 0,6 |

| 2 | Свыше 50 до 70 включительно | 1 |

| 3 | Свыше 70 до 100 включительно | 1,1 |

| 4 | Свыше 100 до 120 включительно | 1,2 |

| 5 | Свыше 120 до 150 включительно | 1,4 |

| 6 | Свыше 150 | 1,6 |

Для того чтобы определить мощность транспортных средств, берутся данные из ПТС или СТС. Если в данных документах информация содержится в киловаттах, то производится перерасчет в соотношении 1кВт = 1,35962 л.с.

При определении мощности двигателя транспортного средства используются данные паспорта транспортного средства или свидетельства о регистрации транспортного средства. Если в указанных документах отсутствуют данные о мощности двигателя транспортного средства, используются соответствующие сведения из каталогов заводов-изготовителей и других официальных источников. В случае если в паспорте транспортного средства мощность двигателя указана только в киловаттах, то при пересчете в лошадиные силы используется соотношение 1 кВт = 1,35962 л.с.

Указание Банка России от 04.12.2018 N 5000-У

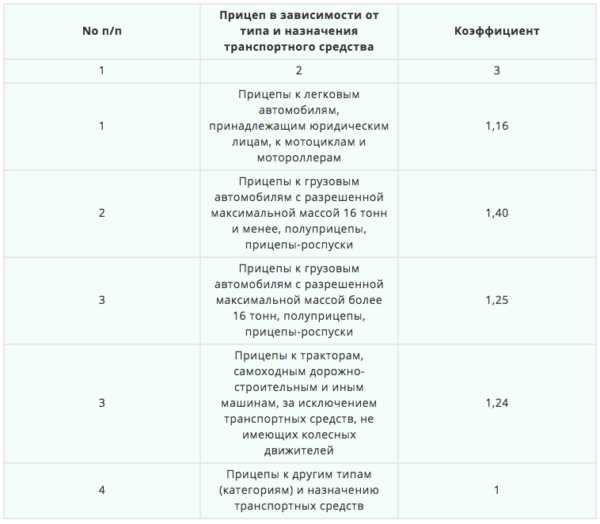

Коэффициент прицепа по ОСАГО в 2019 году

Данный коэффициент назначается только в том случае, если в договоре страхования будет отмечен пункт: «Управление транспортным средством с прицепом».

| Прицеп в зависимости от типа и назначения ТС | Коэффициент |

|---|---|

| Прицепы к легковым автомобилям, принадлежащим юридическим лицам, к мотоциклам и мотороллерам | 1,16 |

| Прицепы к грузовым автомобилям с разрешенной максимальной массой 16 тонн и менее, полуприцепы, прицепы-роспуски | 1,40 |

| Прицепы к грузовым автомобилям с разрешенной максимальной массой более 16 тонн, полуприцепы, прицепы-роспуски | 1,25 |

| Прицепы к тракторам, самоходным дорожно-строительным и иным машинам, за исключением ТС, не имеющих колесных движителей | 1,24 |

| Прицепы к другим типам (категориям) и назначению ТС | 1 |

Напоминаю, данный коэффициент учитывается только в том случае, если у вас имеется прицеп и вы управляете ТС вместе с ним.

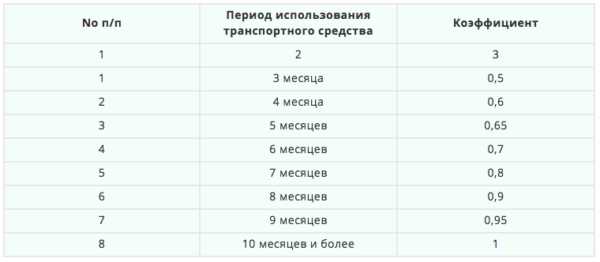

Коэффициент периода использования в 2019 году

Данный коэффициент (КС) рассчитывается на основании периода эксплуатации ТС. Дачникам или тем, кто пользуется своим транспортом всего несколько месяцев в году из-за погодных условий, данная таблица покажет насколько можно сэкономить, установив период использования.

| Период использования ТС | Коэффициент |

|---|---|

| 3 месяца | 0.5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0,65 |

| 6 месяцев | 0,7 |

| 7 месяцев | 0,8 |

| 8 месяцев | 0,9 |

| 9 месяцев | 0,95 |

| 10 месяцев и более | 1 |

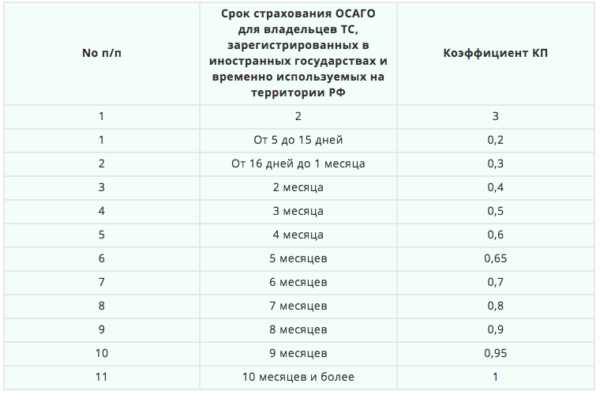

Коэффициент срока страхования (КП)

Оформить страховку можно на любой период. Однако ОСАГО на 20 дней можно оформить только в том случае, если автомобиль следует для регистрации или оформления страховки в другое место.

| Срок страхования при осуществлении обязательного страхования гражданской ответственности владельцев ТС, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации | Коэффициент |

|---|---|

| От 5 до 15 дней | 0.2 |

| От 16 дней до 1 месяца | 0,3 |

| 2 месяца | 0,4 |

| 3 месяца | 0,5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0,65 |

| 6 месяцев | 0,7 |

| 7 месяцев | 0.8 |

| 8 месяцев | 0.9 |

| 9 месяцев | 0.95 |

| 10 месяцев и более | 1 |

Если вы оформляете ОСАГО на двадцатидневный период по причине перегона авто, то в этом случае устанавливается коэффициент 0,2.

Срок страхования при осуществлении обязательного страхования гражданской ответственности владельцев транспортных средств, следующих к месту регистрации транспортного средства, а также к месту проведения технического осмотра транспортного средства и повторного технического осмотра транспортного средства, составляет до 20 дней включительно, и в этом случае применяется коэффициент КП — 0,2.

Указание Банка России от 04.12.2018 N 5000-У

Коэффициент нарушений (КН) в 2019 году

В данном случае существует значение 1,5, причем последний применяется только в одном из нижеперечисленных случаев.

Предоставил заведомо ложные показания в отношении своего возраста или стажа, дабы снизить стоимость предыдущего полиса;

Умышленно создал факт ДТП;

Целенаправленно нанес вред здоровью или жизни пострадавшего;

В момент наступления страхового случая (ДТП), водитель находился в состоянии алкогольного опьянения;

Водитель был лишен прав;

Водитель скрылся с места ДТП;

Водитель, который управлял автомобилем в момент совершения ДТП, не был вписан в страховку;

ДТП произошло в период, не указанный в полисе ОСАГО;

Для транспорта, перевозящего людей и опасные грузы, имеется еще один фактор – окончен срок действия диагностической карты.

В любом случае, при нарушении данных правил, придется нести административную ответственность, но плюс ко всему, это еще и повышает размер стоимости ОСАГО.

Обжалование коэффициентов по ОСАГО

С недавних времен появилась единая база АИР РСА, которая содержит в себе страховую историю каждого водителя, который оформил ОСАГО.

Но даже это не остановило недобросовестных страховщиков, которые продают людям с «чистой» историей страховку, у которой коэффициент составляет 1. Как правило, при обнаружении данной ошибки в фирме сообщают, что в базе отсутствует информация, после чего разводят руками.

Люди уходили, но большинство оставалось, так как в некоторых регионах выбор страховых компаний просто отсутствовал.

Если вы страхуетесь не первый год, при этом за все время страховой случай не наступал, обязательно сверяйте свои коэффициенты.

В том случае, если вам не повезло и вы «нарвались» на недобросовестную компанию, следует обязательно подать жалобу сразу в две инстанции: РСА и Центробанк. На основании базы РСА, в которой хранятся данные за несколько лет, дело будет тщательно изучено, после чего справедливость обязательно восторжествует.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Дата обновления: 2 декабря 2019 г.

zakon-auto.ru

Все коэффициенты ОСАГО в 2019 году

2019 год ознаменуется введением новых коэффициентов по ОСАГО. Изменения призваны сделать тарифную сетку обязательной «автогражданки» гибкой и повысить ответственность водителей, которые в последнее время стали чаще пренебрегать законом, предпочитая экономить на полисе ОСАГО.

В статье будут рассмотрены основные составляющие тарифа по данному виду страхования и изменения, которые их ожидают.

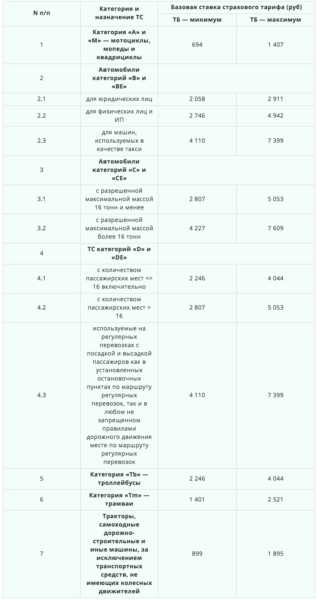

Базовые ставки ТБ. Тарифный коридор

С 2019 года Центробанк России вводит новые минимальные и максимальные уровни базовой ставки ТБ. Они составят:

- для мотоциклов (категории А, М): 694 р. – min и 1407 р. – max;

- для легковых автомашин (категории В, ВЕ):

— для частных владельцев и ИП: 2746 р. – min и 4942 р. – max;

— для организаций: 2058 р. – min и 2911 р. – max;

— для такси: 4110 р. – min, и 7399 р. – max;

- для грузовиков (категории С, СЕ):

— до 16 тонн: 2807 р. – min и 5053 р. – max;

— более 16 тонн: 4227 р. – min и 7609 р. – max;

- для автобусов (категории D, DE):

— менее 16 пассажирских мест: 2246 р. – min и 4044 р. – max;

— более 16 пассажирских мест: 2807 р. – min и 5053 р. – max;

— маршрутные такси: 4110 р. – min и 7399 р. – max;

- для троллейбусов (категория Tb): 2246 р. – min и 4044 р. – max;

- для трамваев (категория Tm): 1401 р. – min и 2521 р. – max;

- для тракторов, самоходного дорожно-строительного и прочего транспорта: 899 р. – min и 1895 р. – max.

КБМ. Коэффициент бонус-малус

Коэффициенты Бонус-Малус применяются в ОСАГО для уменьшения или увеличения страховой премии. Они зависят от качества вождения страхователя в прошедшие страховые периоды. Если он не являлся виновником ДТП, то стоимость страховки снижается, если он причинял ущерб третьим лицам один или несколько раз, то в следующий раз полис ОСАГО для него будет дороже.

В 2019 г. минимальный коэффициент будет равняться 0,5. Максимальное значение КБМ составит 2,45. Конкретный расчет коэффициента для каждого страхователя производится по таблице, где учитывается количество страховых выплат и КБМ за прошлый страховой период.

Проверка КБМ онлайн:

КТ. Территориальный коэффициент

Территориальный фактор является одним из определяющих при расчете страховой премии. Территориальные коэффициенты могут быть разными в зависимости от региона страны. В 2019 г., как и в прежние годы, величина КТ будет зависеть от среднего уровня аварийности в том или ином регионе.

Для частников и индивидуальных предпринимателей данный коэффициент устанавливается, исходя из указанного в паспорте места регистрации. При выдаче полиса ОСАГО организации учитывается ее юридический адрес. Для тех, кто не имеет прописки в Российской Федерации, в 2019 году предусмотрен территориальный коэффициент, равный 1,7. Подробные таблицы территориальных коэффициентов 2019 года опубликована по этой ссылке.

КВС. Коэффициент возраста и стажа

КВС — величина, которая может увеличить или уменьшить цену полиса ОСАГО для автомобилистов конкретного возраста и с определенным водительским стажем.

В 2019 г. число коэффициентов КВС увеличится до 50, все они будут располагаться в диапазоне 0,96-1,87. Наибольшая надбавка предусмотрена для молодых и неопытных водителей – автомобилистов возрастом до 21 года со стажем до 2 лет. Минимальный коэффициент получат те, кто старше 30 лет и водит машину не менее 10 лет.

Коэффициент КО

По желанию страхователя ОСАГО может оформить без ограничений или с указанием лиц, которые могут быть допущены к пользованию автомобилем. В этих случаях КО составит 1,87.

Если полис оформляется на одного водителя, то коэффициент равен 1.

Коэффициент КС

В 2019 г. за страхователями сохранится право использования понижающего коэффициента, если он не планирует ездить на своем автомобиле весь год. КС снизит стоимость ОСАГО в зависимости от числа месяцев, в которые водитель будет пользоваться своим ТС.

Минимальный страховой период равен 3 месяцам, тогда понижающий коэффициент составит 0,5. При эксплуатации автомобиля более 10 месяцев КС составит 1. Этот бонус предоставляется только для тех автомашин, которые зарегистрированы в России.

Коэффициент КП

Это аналог КС, но он действует только по отношению к автомобилям, зарегистрированным за пределами РФ. В 2019 г. владельцам таких транспортных средств предоставляются более расширенные и более удобные варианты: например, они могут выбрать сроки 5-15 дней, 16-30 дней, 2 месяца.

Минимальный коэффициент составляет 0,2, максимальный – 1.

КМ. Коэффициент мощности

КМ – поправочный коэффициент, который напрямую зависит от мощности двигателя ТС. Минимальное значение – 0,6 – предусмотрено для транспортных средств мощностью не более 50 л. с. Максимальный КМ будет применен к машинам мощностью более 150 л. с.

Если при оформлении ОСАГО выясняется, что в ПТС мощность не указана, то используется официальный каталог производителя для установления данного параметра. Если мощность двигателя прописана в киловаттах, она пересчитывается в лошадиные силы (1 кВт равен 1,35962 л. с.).

КН. Коэффициент нарушений

КН – это надбавка, предусмотренная для нарушителей. Если водитель ранее нарушал правила страхования (Закон об ОСАГО, ст. 9, п. 3), то в 2019 г. его ждет увеличение страховой премии в 1,5 раза.

КПр. Коэффициент прицепа

КПр – это коэффициент для водителей, которые эксплуатируют ТС с прицепом. Его величина зависит от категории транспортного средства и может составлять от 1 до 1,4.

Мы рассмотрели все возможные варианты коэффициентов, которые будут применяться в 2019 году для расчета страховой премии по ОСАГО. Знание правил их использования и корректная езда помогут водителям сэкономить и обеспечить себя поддержкой на случай непредвиденной ситуации на дороге.

osagoonline.ru

ОСАГО от 120 л.с до 150 л.с

Базовая ставка для расчета итоговой цены полиса ОСАГО устанавливается государством. Так почему же один автолюбитель платит больше, а другой меньше? Все дело в дополнительных коэффициентах, которые влияют на итоговую цену полиса. Хотите выяснить, сколько придется заплатить за ваш автомобиль?

Коэффициент по мощности двигателя свыше 120 л.с до 150 л.с включительно

Одним из факторов, влияющих на цену полиса добровольного страхования, является мощность двигателя вашего транспортного средства (количество лошадиных сил). Уточнить соответствующую информацию вы можете в паспорте технического средства (ПТС) или свидетельстве о регистрации (СТС). Коэффициент по мощности двигателя свыше 120 л.с до 150 л.с включительно для ОСАГО существенно влияет на итоговую стоимость страховки.

Стоимость страховки ОСАГО свыше 120 л.с до 150 л.с включительно

Для некоторых транспортных средств мощность двигателя в соответствующих документах указывают в кВт. В таком случае для перевода в л. с. их просто нужно умножить на 1,35962. С помощью нашего сайта вы сможете рассчитать стоимость страховки ОСАГО свыше 120 л.с до 150 л.с включительно. Воспользуйтесь удобным онлайн-калькулятором прямо сейчас. Также вы можете познакомиться с рейтингом ведущих страховых компаний и найти самый привлекательный вариант.

Коэффициент 1,4 по мощности двигателя для ОСАГО у следующих моторов:

- 120

- 121

- 122

- 123

- 124

- 125

- 126

- 127

- 128

- 129

- 130

- 131

- 132

- 133

- 134

- 135

- 136

- 137

- 138

- 139

- 140

- 141

- 142

- 143

- 144

- 145

- 146

- 147

- 148

- 149

- 150

Образцы полисов

polis-osago-online.su