Налог до 70 л с: какие положены и как получить

Кто имеет льготы по транспортному налогу в 2021 — 2022 годах?

Льготы по транспортному налогу — это способ законно сэкономить на его уплате. В данной статье мы расскажем о том, кто имеет право на льготы по транспортному налогу и как их получить. А еще здесь вы найдете заявление на получение льготы.

Налоговые льготы на транспортный налог: где искать перечень

Транспортный налог (ТН) — налог региональный, поэтому НК РФ задает только общие рамки налогообложения. Особенности же уплаты могут устанавливать органы власти субъекта РФ своими законами. В том числе они вправе вводить налоговые льготы по транспортному налогу и определять основания для их использования налогоплательщиками — об этом прямо сказано в ст. 356 НК РФ.

Поэтому для того, чтобы выяснить, кто имеет льготы на транспортный налог, нужно обратиться к закону соответствующего региона, найти который можно на сайте ФНС. Но для начала стоит установить, является ли транспортное средство объектом обложения ТН.

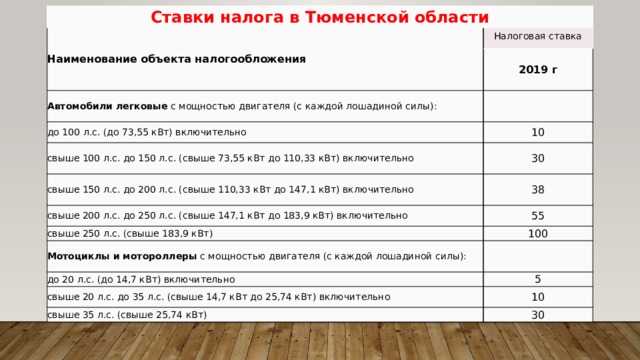

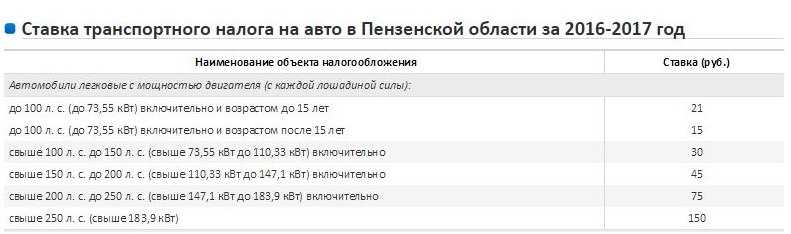

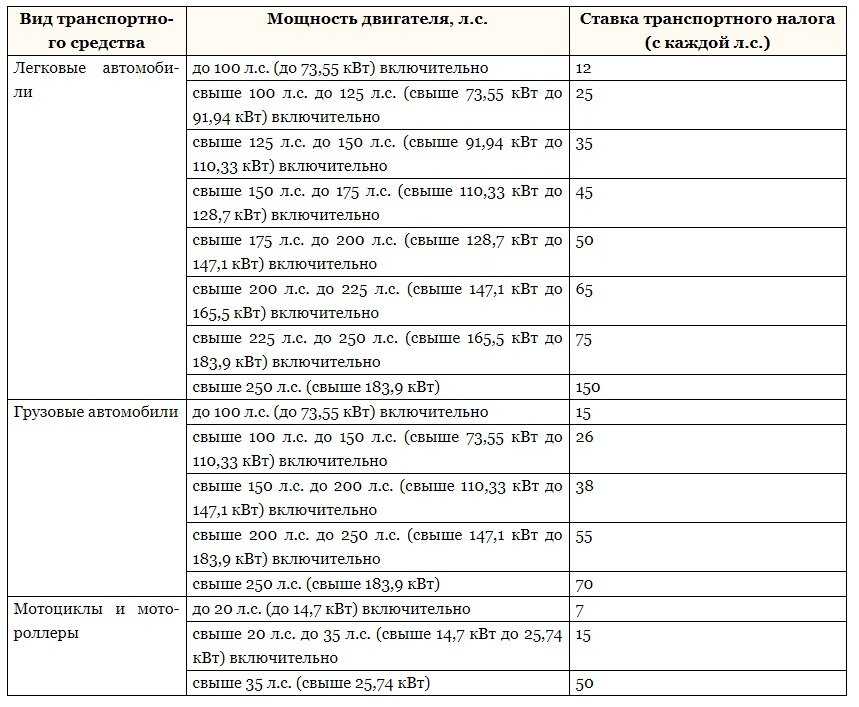

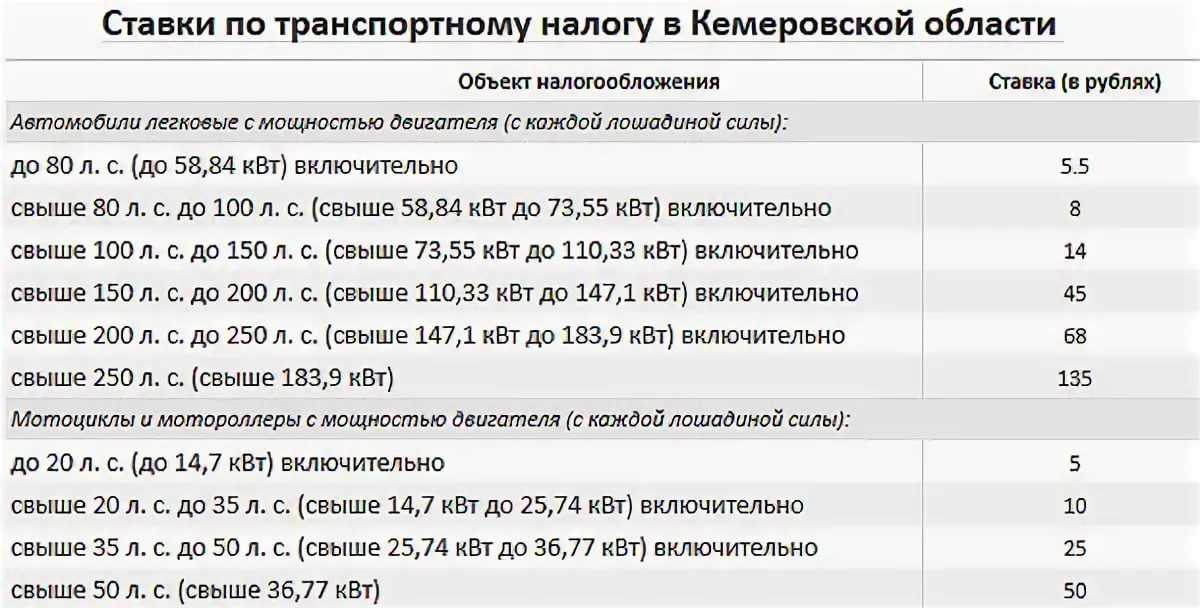

О том, как по регионам может различаться величина ставок налога, читайте в материале «Ставки транспортного налога по регионам — таблица».

Кто освобожден от уплаты транспортного налога по НК РФ

Согласно п. 1 ст. 358 НК РФ, объектом налогообложения ТН признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, а также самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке.

В п. 2 ст. 358 НК РФ приведен перечень ТС, которые не являются объектом налогообложения. Соответственно, их владельцы имеют право на освобождение от транспортного налога. В числе таких объектов:

- автомобили легковые, специально оборудованные для использования инвалидами, а также с мощностью двигателя до 100 лошадиных сил (73,55 кВт), полученные (приобретенные) через органы соцзащиты;

- пассажирские и грузовые морские, речные и воздушные суда, которыми владеют перевозчики;

- тракторы, самоходные комбайны всех марок, специальные автомашины сельхозпроизводителей;

- транспортные средства, находящиеся в розыске, а также ТС, розыск которых прекращен, с месяца начала розыска и до месяца его возврата лицу, на которое оно зарегистрировано.

Факты угона (кражи), возврата транспортного средства подтверждаются документом, выдаваемым уполномоченным органом, или сведениями, полученными налоговыми органами в соответствии со ст. 85 НК РФ.

Факты угона (кражи), возврата транспортного средства подтверждаются документом, выдаваемым уполномоченным органом, или сведениями, полученными налоговыми органами в соответствии со ст. 85 НК РФ.

Факты угона (кражи), возврата транспортного средства подтверждаются документом, выдаваемым уполномоченным органом, или сведениями, полученными налоговыми органами в соответствии со ст. 85 НК РФ.

Факты угона (кражи), возврата транспортного средства подтверждаются документом, выдаваемым уполномоченным органом, или сведениями, полученными налоговыми органами в соответствии со ст. 85 НК РФ.С 03.07.2016 по 31.12.2018 дополнительно действовала льгота, позволявшая уменьшать налог, начисленный по большегрузам, вплоть до нуля на величину уплаченной в бюджет платы за вред, причиняемый таким транспортом дорогам. Она распространялась как на физлиц (ст. 361.1 НК РФ), так и на юрлиц (п. 2 ст. 362 НК РФ).

Подробнее о вычете читайте в статье «Транспортный налог и система Платон (нюансы)» .

Кто освобождается от уплаты транспортного налога региональными законами

Льготы по транспортному налогу регион может вводить как для физических лиц, так и для организаций. В основном они имеют социальную направленность, и к льготникам обычно относят инвалидов, пенсионеров, участников войны, лиц, имеющих госнаграды и т. п. Льготы могут быть предоставлены как в виде полного освобождения от налога, так и в виде снижения ставки.

Установлены ли льготы по транспортному налогу для многодетных семей? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Льготы по уплате транспортного налога (освобождение от уплаты) в Москве

Рассмотрим перечень льготников на примере московского закона о транспортном налоге. В столице порядок уплаты транспортного налога регулирует закон г. Москвы «О транспортном налоге» от 09.07.2008 № 33. Льготам посвящена ст. 4 этого закона.

Согласно этой статье в Москве право на льготы по транспортному налогу в 2021-2022 годах имеют:

- Организации, оказывающие услуги по перевозке пассажиров городским пассажирским транспортом общего пользования, — по транспортным средствам, осуществляющим перевозки пассажиров (кроме такси).

- Резиденты особой экономической зоны технико-внедренческого типа «Зеленоград» — по транспортным средствам, зарегистрированным на них с момента включения в реестр резидентов особой экономической зоны.

- Герои Советского Союза, Герои РФ, граждане, награжденные орденом Славы трех степеней.

- Ветераны и инвалиды ВОВ.

- Ветераны и инвалиды боевых действий.

- Инвалиды I и II групп.

- Бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны.

- Один из родителей (усыновителей), опекун, попечитель ребенка-инвалида.

- Лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (51,49 кВт) включительно, — на одно зарегистрированное на них транспортное средство.

- Один из родителей (усыновителей) в многодетной семье.

- Физлица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» от 15.05.1991 № 1244-1, федеральными законами «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» от 26. 11.1998 № 175-ФЗ и «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне» от 10.01.2002 № 2-ФЗ.

- Физлица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах.

- Физлица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

- Один из опекунов инвалида с детства, признанного судом недееспособным.

- Организации, признаваемые управляющими компаниями ОЭЗ и осуществляющие деятельность в целях реализации соглашений об управлении ОЭЗ, — в отношении транспортных средств, зарегистрированных на указанные организации, с момента заключения с уполномоченным Правительством РФ федеральным органом исполнительной власти соглашений об управлении особыми экономическими зонами.

- Управляющие компании Международного медицинского кластера и участники проекта, заключившие соглашения об осуществлении проекта с управляющей компанией Международного медицинского кластера и осуществляющие на территории Международного медицинского кластера деятельность по реализации проекта (с 01.01.2018 по 31.12.2027 — ст. 4 закона № 33 в редакции закона г. Москвы о внесении изменений в отдельные законы г. Москвы в сфере налогообложения от 29.11.2017 № 45).

- С 01.01.2020 по 31.12.2024 — лица, имеющие транспортные средства, оснащенные исключительно электрическими двигателями.

11.1998 № 175-ФЗ и «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне» от 10.01.2002 № 2-ФЗ.

11.1998 № 175-ФЗ и «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне» от 10.01.2002 № 2-ФЗ.Физлицам льготы предоставляются только на одно зарегистрированное на них транспортное средство. При этом следует помнить, что льготы не действуют в отношении автомобилей с мощностью двигателя более 200 л. с. Данное правило не распространяется лишь на родителей многодетной семьи.

Где найти образец заявления на льготу по транспортному налогу

Тот, кто освобожден от транспортного налога, должен заявить об этом в ИФНС и подтвердить свое право на освобождение (снижение) налога.

Форма заявления на льготу по транспортному налогу для физлиц утверждена приказом ФНС России от 14.11.2017 № ММВ-7-21/897@.

Можете увидеть его на нашем сайте.

Скачать форму заявления

В заявлении можно выбирать:

- представить документы, подтверждающие право на льготу;

- или только сообщить реквизиты таких документов.

В последнем случае налоговики сами направят запрос туда, где были выданы указанные налогоплательщиком документы-основания, а затем проинформируют заявителя о решении о предоставлении льготы.

Образец заявления на льготу по ТН для физлица вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в пример заполнения документа.

Обратиться с заявлением о предоставлении льготы по имущественным налогам можно в любой налоговый орган, а также через личный кабинет налогоплательщика.

Плательщики — юрлица с 2020 года также подают в ИФНС заявления о льготах (приказ ФНС от 25.07.2019 № ММВ-7-21/377@). Бланк заявления вы можете скачать бесплатно, кликнув по картинке ниже:

льгот СкачатьЗа периоды до 2020 года льгота отражалась в декларации.

Итоги

Льготы по транспортному налогу делятся на федеральные (они перечислены в НК РФ) и региональные (их устанавливают в региональных законах).

О своем праве на льготу необходимо заявить в ИФНС (подать заявление в рекомендуемой налоговиками форме), а также представить подтверждающие документы или сообщить налоговикам их реквизиты.

Источники:

- Налоговый кодекс РФ

- Федеральный закон от 10. 01.2002 № 2-ФЗ

- Приказ ФНС России от 25.07.2019 № ММВ-7-21/377@

- Приказ ФНС России от 14.11.2017 № ММВ-7-21/897@

01.2002 № 2-ФЗ

01.2002 № 2-ФЗПерерасчет транспортного налога по льготе \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Перерасчет транспортного налога по льготе

Подборка наиболее важных документов по запросу Перерасчет транспортного налога по льготе (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Транспортный налог:

- 18210604011020000110

- 18210604011021000110

- 18210604011022100110

- 18210604011023000110

- 18210604012021000110

- Ещё. ..

..

..Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Кассационное определение Четвертого кассационного суда общей юрисдикции от 23.06.2022 N 88а-22686/2022 по делу N 2а-520/2021

Категория спора: Транспортный налог.

Требования налогоплательщика: 1) Об обязании произвести перерасчет транспортного налога.

Требования налогового органа: 2) О взыскании недоимки по транспортному налогу.

Обстоятельства: В установленные Налоговым кодексом Российской Федерации сроки налогоплательщиком транспортный налог не был уплачен в полном объеме.

Решение: 1) Отказано; 2) Отказано.Из ответа МИФНС России N 12 по Ростовской области от 18 марта 2020 года, в последующем признанным обоснованным УФНС России по Ростовской области (ответ от 17 июля 2020 года N 15-20/1972), следует, что перерасчет транспортного налога за 2018 год (налоговая льгота) не произведен, поскольку в отношении Н.![]() сведения в электронном виде от организации, осуществляющей взимание платы по системе «Платон», а также документы, подтверждающие оплату им в счет возмещения вреда в отношении каждого зарегистрированного транспортного средства, в инспекцию не поступали. При этом, тот факт, что в Реестре системе взимания платы «Платон» имеются сведения о регистрации принадлежащих налогоплательщику транспортных средств, а также на К.М. открыта расчетная запись для учета вносимых денежных средств и их перечисления в доход федерального бюджета, не свидетельствует об обратном (л.д. 89, 95, 96).

сведения в электронном виде от организации, осуществляющей взимание платы по системе «Платон», а также документы, подтверждающие оплату им в счет возмещения вреда в отношении каждого зарегистрированного транспортного средства, в инспекцию не поступали. При этом, тот факт, что в Реестре системе взимания платы «Платон» имеются сведения о регистрации принадлежащих налогоплательщику транспортных средств, а также на К.М. открыта расчетная запись для учета вносимых денежных средств и их перечисления в доход федерального бюджета, не свидетельствует об обратном (л.д. 89, 95, 96).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Ситуация: Каков порядок перерасчета транспортного налога?

(«Электронный журнал «Азбука права», 2022)Для перерасчета налога вы можете, в частности, представить в налоговый орган заявление о предоставлении налоговой льготы, заявление о гибели или уничтожении транспортного средства заявление о прекращении исчисления налога в связи с принудительным изъятием транспортного средства (в зависимости от ситуации) и, по желанию, подтверждающие документы (п. 1 ст. 360, п. 3 ст. 361.1, п. п. 3.1, 3.4 ст. 362, п. 3 ст. 363 НК РФ; Письмо ФНС России от 20.06.2022 N БС-4-21/7541@; Информация ФНС России от 25.11.2020).

1 ст. 360, п. 3 ст. 361.1, п. п. 3.1, 3.4 ст. 362, п. 3 ст. 363 НК РФ; Письмо ФНС России от 20.06.2022 N БС-4-21/7541@; Информация ФНС России от 25.11.2020).

Пределы федерального подоходного налога и налоговые ставки на 2022–2023 годы

Вы — наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Существует семь категорий федерального подоходного налога. Вот что это такое, как они работают и как они влияют на вас.

Автор Сабрина Пэрис, Тина Орем

Отзыв от

Лей Хань

В NerdWallet мы настолько уверены в правильности и полезности нашего контента, что позволяем сторонним экспертам проверять нашу работу.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

В 2022 налоговом году существует семь федеральных налоговых ставок: 10%, 12%, 22%, 24%, 32%, 35% и 37%. Ваша группа зависит от вашего налогооблагаемого дохода и статуса подачи. Это ставки налогов, подлежащих уплате в апреле 2023 года.

Налоговые категории и ставки на 2023 налоговый год, а также на 2021 год и предыдущие годы приведены в другом месте на этой странице.

2022 федеральный подоходный налог

(для налогов, подлежащих уплате в апреле 2023 г.)

Расширьте статус подачи, который относится к вам.

Одиночные файлы

Ставка налога | Налогооблагаемая доходная камера | налога на налог |

|---|---|---|

| 9954. | 10% от налогооблагаемого дохода. | |

От 10 276 до 41 775 долларов. | 1 027,50 долларов США плюс 12% от суммы свыше 10 275 долларов США. | |

От 41 776 до 89 075 долларов. | 4 807,50 долларов США плюс 22% от суммы свыше 41 775 долларов США. | |

от 89 076 до 170 050 долларов. | 15 213,50 долларов США плюс 24% от суммы свыше 89 075 долларов США. | |

от 170 051 до 215 950 долларов. | 34 647,50 долларов США плюс 32% от суммы свыше 170 050 долларов США. | |

от 215 951 до 539 900 долларов. | 49 335,50 долларов США плюс 35% от суммы свыше 215 950 долларов США. | |

539 901 долл. США или больше. | 162 718 долларов плюс 37% от суммы свыше 539 900 долларов. |

Женатый, подача совместно

Ставка налога | налогооблагаемые доходные скобки | 05151515151515151515151515151515151515151515151515151515151515151515151515151515151515155055009005. 5151515151515151515151515151515151515151515151515151515151515151515151515500. | 10% от налогооблагаемого дохода. |

|---|---|---|---|

от 20 551 до 83 550 долларов. | 2055 долларов плюс 12% от суммы свыше 20 550 долларов. | ||

от 83 551 до 178 150 долларов. | 9 615 долларов плюс 22% от суммы свыше 83 550 долларов. | ||

от 178 151 до 340 100 долларов. | 30 427 долларов плюс 24% от суммы свыше 178 150 долларов. | ||

от 340 101 до 431 900 долларов. | 69 295 долларов плюс 32% от суммы свыше 340 100 долларов. | ||

От 431 901 до 647 850 долларов. | 98 671 долл. США плюс 35% от суммы свыше 431 900 долл. США. | ||

647 851 долл. США или более. | 174 253,50 долларов плюс 37% от суммы свыше 647 850 долларов. |

Женатый, подавая отдельно

Налоговая ставка | Налогооблагаемый скобка доходов | налога в | 9006.0054 |

|---|---|---|---|

от 0 до 10 275 долларов. | 10% от налогооблагаемого дохода. | ||

От 10 276 до 41 775 долларов. | 1 027,50 долларов США плюс 12% от суммы свыше 10 275 долларов США. | ||

От 41 776 до 89 075 долларов. | 4 807,50 долларов США плюс 22% от суммы свыше 41 775 долларов США. | ||

от 89 076 до 170 050 долларов. | 15 213,50 долларов плюс 24% от суммы свыше 89 долларов,075. | ||

от 170 051 до 215 950 долларов. | 34 647,50 долларов США плюс 32% от суммы свыше 170 050 долларов США. | ||

от 215 951 до 323 925 долларов. | 49 335,50 долларов США плюс 35% от суммы свыше 215 950 долларов США. | ||

323 926 долларов США или больше. | 87 126,75 долларов США плюс 37% от суммы свыше 323 925 долларов США. |

Глава семьи

Налоговая ставка | Налогооблагаемая доходная скобка | налоговые налоговые. | 10% от налогооблагаемого дохода. |

|---|---|---|---|

от 14 651 до 55 900 долларов. | 1465 долларов США плюс 12% от суммы свыше 14 650 долларов США. | ||

от 55 901 до 89 050 долларов. | 6 415 долларов США плюс 22% от суммы свыше 55,9 долларов США00. | ||

от 89 051 до 170 050 долларов. | 13 708 долларов плюс 24% от суммы свыше 89 050 долларов. | ||

от 170 051 до 215 950 долларов. | 33 148 долларов плюс 32% от суммы свыше 170 050 долларов. | ||

от 215 951 до 539 900 долларов. | 47 836 долларов плюс 35% от суммы свыше 215 950 долларов. | ||

539 901 долл. США или более. | 161 218,50 долларов США плюс 37% от суммы свыше 539 900 долларов США. |

Группа федерального подоходного налога за 2023 год

(для налогов, подлежащих уплате в апреле 2024 года)

Расширьте статус подачи, который относится к вам.

Одиночные файлы

Налоговая ставка | Налогооблагаемый доход Клетень | налоговые налоговые. | 10% от налогооблагаемого дохода. |

|---|---|---|---|

От 11 001 до 44 725 долларов. | 1100 долларов плюс 12% от суммы свыше 11000 долларов. | ||

От 44 726 до 95 375 долларов. | 5 147 долларов плюс 22% от суммы свыше 44 725 долларов. | ||

от 95 376 до 182 100 долларов. | 16 290 долларов плюс 24% от суммы свыше 95 375 долларов. | ||

от 182 101 до 231 250 долларов. | 37 104 долларов плюс 32% от суммы свыше 182 100 долларов. | ||

от 231 251 до 578 125 долларов. | 52 832 доллара плюс 35% от суммы свыше 231 250 долларов. | ||

578 126 долларов США или больше. | 174 238,25 долларов плюс 37% от суммы свыше 578 125 долларов. |

Замужем, подаем совместно

Налоговая ставка | Налогооблагаемый доход | Причитающиеся налоги |

|---|---|---|

от 0 до 22 000 долларов. | 10% от налогооблагаемого дохода. | |

от 22 001 до 89 450 долларов. | 2200 долларов плюс 12% от суммы свыше 22000 долларов. | |

от 89 451 до 190 750 долларов. | 10 294 долларов плюс 22% от суммы свыше 89 450 долларов. | |

от 190 751 до 364 200 долларов. | 32 580 долларов плюс 24% от суммы свыше 190 750 долларов. | |

от 364 201 до 462 500 долларов. | 74 208 долларов плюс 32% от суммы свыше 364 200 долларов. | |

От 462 501 до 693 750 долларов. | 105 664 долларов плюс 35% от суммы свыше 462 500 долларов. | |

693 751 долл. США или больше. | 186 601,50 долларов США + 37% от суммы свыше 693 750 долларов США. |

Married, filing separately

Tax rate | Taxable income bracket | Taxes owed |

|---|---|---|

$0 to $11,000. | 10% от налогооблагаемого дохода. | |

От 11 001 до 44 725 долларов. | 1100 долларов плюс 12% от суммы свыше 11000 долларов. | |

От 44 726 до 95 375 долларов США. | 5 147 долларов плюс 22% от суммы свыше 44 725 долларов. | |

от 95 376 до 182 100 долларов. | 16 290 долларов плюс 24% от суммы свыше 95 375 долларов. | |

от 182 101 до 231 250 долларов. | 37 104 долларов плюс 32% от суммы свыше 182 100 долларов. | |

от 231 251 до 346 875 долларов. | 52 832 доллара США плюс 35% от суммы свыше 231 250 долларов США. | |

346 876 долларов США или больше. | 93 300,75 долларов США плюс 37% от суммы свыше 346 875 долларов США. |

Head of household

Tax rate | Taxable income bracket | Tax owed |

|---|---|---|

$0 to $15,700. | 10% от налогооблагаемого дохода. | |

От 15 701 до 59 850 долларов. | 1 570 долларов США плюс 12% от суммы свыше 15 700 долларов США. | |

от 59 851 до 95 350 долларов. | 6 868 долларов плюс 22% от суммы свыше 59 850 долларов. | |

от 95 351 до 182 100 долларов. | 14 678 долларов плюс 24% от суммы свыше 95 350 долларов. | |

от 182 101 до 231 250 долларов. | 35 498 долларов плюс 32% от суммы свыше 182 100 долларов. | |

от 231 251 до 578 100 долларов. | 51 226 долларов плюс 35% от суммы свыше 231 250 долларов. | |

578 101 долл. США или более. | 172 623,50 долларов плюс 37% от суммы свыше 578 100 долларов. |

Как работают налоговые категории

В США действует прогрессивная налоговая система, то есть люди с более высокими налогооблагаемыми доходами платят более высокие ставки федерального подоходного налога.

Нахождение в налоговой категории не означает, что вы платите федеральный подоходный налог со всего, что зарабатываете. Прогрессивная налоговая система означает, что люди с более высоким налогооблагаемым доходом облагаются более высокими ставками федерального подоходного налога, а люди с более низким налогооблагаемым доходом облагаются более низкими ставками федерального подоходного налога.

Правительство решает, какую сумму налога вы должны заплатить, разделяя ваш налогооблагаемый доход на части, также известные как налоговые категории, и каждая часть облагается налогом по соответствующей налоговой ставке. Прелесть этого в том, что независимо от того, в какой группе вы находитесь, вы не будете платить эту ставку налога на весь свой доход.

Процент вашего налогооблагаемого дохода, который вы платите в виде налогов, называется эффективной налоговой ставкой. Чтобы определить эффективную налоговую ставку, разделите общую сумму налога (строка 16) в форме 1040 на общий налогооблагаемый доход (строка 15).

Пример № 1: Предположим, вы являетесь единственным подателем документов с налогооблагаемым доходом в размере 32 000 долларов США. Таким образом, в 2022 году вы попадете в налоговую категорию 12%. Но платите ли вы 12% со всех 32 000 долларов? Нет. На самом деле вы платите только 10% с первых 10 275 долларов; вы платите 12% на остальные. (Посмотрите на налоговые скобки выше, чтобы увидеть прорыв.)

Пример № 2: Если бы у вас был 50 000 долларов налогооблагаемого дохода, вы бы заплатили 10 % с этих первых 10 275 долларов и 12 % с части дохода от 10 276 до 41 775 долларов. И затем вы заплатите 22% на остальные, потому что часть вашего налогооблагаемого дохода в размере 50 000 долларов попадает в налоговую категорию 22%. Общий счет составит около 6600 долларов — около 13% вашего налогооблагаемого дохода, даже если вы находитесь в группе 22%. Эти 13% и есть ваша эффективная налоговая ставка.

Что такое предельная налоговая ставка?

Термин «предельная ставка налога» относится к ставке налога, уплачиваемой с вашего последнего доллара налогооблагаемого дохода. Обычно это соответствует вашей самой высокой налоговой категории.

Обычно это соответствует вашей самой высокой налоговой категории.

Например, если вы подаете заявление в одиночку с налогооблагаемым доходом в размере 35 000 долларов США, вы относитесь к категории 12% налогов. Если бы ваш налогооблагаемый доход увеличился на 1 доллар, вы бы также заплатили 12% от этого дополнительного доллара.

Однако, если бы у вас был 46 000 долларов налогооблагаемого дохода, большая его часть все равно попала бы в 12-процентную категорию, но последние несколько сотен долларов попали бы в 22-процентную налоговую категорию. Тогда ваша предельная налоговая ставка составит 22%.

Как перейти на более низкую налоговую категорию и платить федеральный подоходный налог по более низкой ставке

Два распространенных способа уменьшить ваш налоговый счет — кредиты и вычеты.

Налоговые кредиты могут уменьшить ваш налоговый счет в соотношении доллар к доллару; они не влияют на то, в какой группе вы находитесь.

Налоговые вычеты, с другой стороны, уменьшают долю вашего дохода, облагаемую налогом. Как правило, вычеты снижают ваш налогооблагаемый доход на процент от вашего самого высокого уровня федерального подоходного налога. Таким образом, если вы попадаете в налоговую категорию 22%, вычет в размере 1000 долларов может сэкономить вам 220 долларов.

Другими словами: возьмите все налоговые вычеты, на которые вы можете претендовать — они могут уменьшить ваш налогооблагаемый доход и могут вытолкнуть вас в более низкую категорию, что означает, что вы платите более низкую ставку налога.

Налоговые инструменты

Другие налоговые истории

Акция: пользователи NerdWallet получают 25% скидку на федеральные и государственные расходы на регистрацию. | |

Акция: пользователи NerdWallet могут сэкономить до 15 долларов на TurboTax. | |

|

Налоговые категории за прошлые годы

Любопытно, как изменились ставки и ставки федерального подоходного налога за эти годы? Оглянитесь назад.

Налоговые категории и ставки на 2021 год

Tax rate | Single | Married, filing jointly | Married, filing separately | Head of household | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

$0 to $9,950 | $0 to $19,900 | $ 0 до 9,950 долл. США | $ 0 до 14 2009 | ||||||||

$ 9 951 до 40 525 долларов | $ 1901 до 40 525 $ 81559 | $ 1901 5155559 9006 | $ 1901 515559 | $ 1901 515559 | $ 1951 до 40 525 | $ 1951 до 40 525 | $ 1951 до 40 525 | $ 1951.0006 | $9,951 to $40,525 | $14,201 to $54,200 | |

$40,526 to $86,375 | $81,051 to $172,750 | $40,526 to $86,375 | $54,201 to $86,350 | ||||||||

от 86 376 до 164 925 долл. | от 172 751 до 329 850 долл. США | от 86 376 до 164 925 долл. США от до 64 925 долл. США | 2 | ||||||||

$164,926 to $209,425 | $329,851 to $418,850 | $164,926 to $209,425 | $164,901 to $209,400 | ||||||||

$209,426 to $523,600 | $418,851 to $628,300 | от 209 426 до 314 150 долларов | от 209 401 до 523 600 долларов | ||||||||

6 523 9001 долларов или более0062 | $628,301 or more | $314,151 or more | $523,601 or more |

США

США2020 tax brackets and rates

Tax rate | Single | Married, | Женат, подается отдельно | Глава семьи | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

от 0 до 9875 долларов0006 | $0 to $19,750 | $0 to $9,875 | $0 to $14,100 | |||||||

$9,876 to $40,125 | $19,751 to $80,250 | $9,876 to $40,125 | $14,101 до 53 700 долл. | |||||||

$ 40,126 до 85 525 | $ 80,251 до $ 171,050 | $ 40,126 до $ 85525 | долл. $53,701 to $85,500 | |||||||

$85,526 to $163,300 | $171,051 to $326,600 | $85,526 to $163,300 | $85,501 to $163,300 | |||||||

$163,301 to $207,350 | $326,601 до 414 700 долл. США | $ 163 301 до 207 350 долл. США | $ 163 301 до 207 350 350 3506 | |||||||

$ 207,351 До 518,00 | $ 207 351 До 518,00 | $ 207 351 До 518,00 | долл.0006 | $414,701 to $622,050 | $207,351 to $311,025 | $207,351 to $518,400 | ||||

$518,401 or more | $622,051 or more | $311,026 or more | $518,401 или более |

США

СШАНалоговые категории и ставки за 2019 год

Налоговые категории за 2019 год

Tax rate | Single | Married, filing jointly | Married, filing separately | Head of household |

|---|---|---|---|---|

$0 to $9,700 | $0 to $19,400 | $0 to $9,700 | $0 to $13,850 | |

$9,701 to $39,475 | $19,401 to $78,950 | $9,701 to $39,475 | $13,851 to $52,850 | |

$39,476 to $84,200 | $78,951 to $168,400 | $39,476 to $84,200 | $52,851 to $84,200 | |

$ 84,201 до 160 725 | $ 168 401 до 321 450 | $ 84,201 до 160 725 долл. | долл.0006 | |

$160,726 to $204,100 | $321,451 to $408,200 | $160,726 to $204,100 | $160,701 to $204,100 | |

$204,101 to $510,300 | $408,201 to $612,350 | от 204 101 до 306 175 долларов | от 204 101 до 510 300 долларов | |

529 306 долларов 0 или более0059$612,351 or more | $306,176 or more | $510,301 or more |

США

США2018 tax brackets and rates

2018 Federal Income Tax Brackets

Tax rate | Single | Женат, подается совместно | Женат, подается отдельно | Глава семьи | |||

|---|---|---|---|---|---|---|---|

$0 to $9,525 | $0 to $19,050 | $0 to $9,525 | $0 to $13,600 | ||||

$9,526 to $38,700 | $19,051 to $77,400 | $9,526 to $38,700 | $13,601 to $51,800 | ||||

$38,701 to $82,500 | $77,401 to $165,000 | $38,701 to $82,500 | $51,801 to $82,500 | ||||

$82,501 to $157,500 | $165,001 to $315,000 | $82,501 to $157,500 | $82,501 to $157,500 | ||||

$157,501 to $200,000 | от 315 001 до 400 000 долларов | от 157 501 до 200 000 долларов | от 157 501 до 200 000 долларов 5 9 00548 20059$200,001 to $500,000 | $400,001 to $600,000 | $200,001 to $300,000 | $200,001 to $500,000 | |

$500,001 or more | $600,001 or more | $300,001 or more | $500 001 или более |

Налоговые категории и ставки за 2017 год

Федеральные подоходные налоги за 2017 год

Tax rate | Single | Married, filing jointly | Married, filing separately | Head of household |

|---|---|---|---|---|

$0 to $9,325 | От 0 до 18 650 долл. | $ 0 до 9,325 долл. США | $ 0 до 13 350 долл. США | |

долл. США 9,326 до 37 950 | 95 долл. $18,651 to $75,900 | $9,326 to $37,950 | $13,351 to $50,800 | |

$37,951 to $91,900 | $75,901 to $153,100 | $37,951 to $76,550 | $50,801 to $131,200 | |

от 91 901 до 191 650 долл. США | от 153 101 до 233 350 долл. США0059 $131,201 to $212,500 | |||

$191,651 to $416,700 | $233,351 to $416,700 | $116,676 to $208,350 | $212,501 to $416,700 | |

$416,701 to $418,400 | от 416 701 до 470 700 долларов | от 208 351 до 235 350 долларов | от 416 701 до 444 550 долларов | 1 | $470,701 or more | $235,351 or more | $444,551 or more |

США

США2016 tax brackets and rates

2016 Federal Income Tax Brackets

Tax ставка | Холост | Женат, подается совместно | Женат, подается отдельно | Глава домохозяйства |

|---|---|---|---|---|

$0 to $9,275 | $0 to $18,550 | $0 to $9,275 | $0 to $13,250 | |

$9,276 to $37,650 | $18,550 to $75,300 | $9,275 to $37,650 | $13,250 to $50,400 | |

$37,650 to $91,150 | $75,300 to $151,900 | $37,650 to $75,950 | $50,400 to $130,150 | |

$91,150 to $190,150 | $151,900 to $231,450 | $75,950 to $115,725 | $130,150 to $210,800 | |

$ 190 1550 до 413 350 долл. | $ 231 450 до 413 350,350 | $ 115,725 до 206 675 долл.0006 | ||

$413,350 to $415,050 | $413,350 to $466,950 | $206,675 to $233,475 | $413,350 to $441,000 | |

$415,050 or more | $466,950 or more | 233 475 долларов США или более | 441 000 долларов США или более |

США

СШАНалоговые категории и ставки 2015 года

2015 Федеральные подоходный налог

Tax rate | Single | Married, filing jointly | Married, filing separately | Head of household | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

$0 to $9,225 | $ 0 до $ 18 450 | $ 0 до 9,225 долл. | $ 0 до 13150 долларов | |||||||||||||||||||

$ 9.226 до 37,450 | $ 9226 до 37,450 | $ 9226 до 37,450 | $ 9226 до 37,450 | $ 9226 до 37,450 | $ 9.226 до 37,450 | долл. США.0062 | $18,451 to $74,900 | $9,226 to $37,450 | $13,151 to $50,200 | |||||||||||||

$37,451 to $90,750 | $74,901 to $151,200 | $37,451 to $75,600 | $50,201 to $ 129 600 | |||||||||||||||||||

90,751 долл. США до 189 300 | $ 151,201 до 230,450 | $ 75,601 до $ 115,225 | $ 75,601 до $ 115,225 | $ 75,601 до $ 115,225 | $ 75,601 до $ 115,225 | $ 75,601.0062 | $129,601 to $209,850 | |||||||||||||||

$189,301 to $411,500 | $230,451 to $411,500 | $115,226 to $205,750 | $209,851 to $411,500 | |||||||||||||||||||

$411,501 to $413,200 | от 411 501 до 464 850 долларов | от 205 751 до 232 425 долларов | от 411 501 до 439 000 долларов | |||||||||||||||||||

$464,851 or more | $232,426 or more | $439,001 or more |

США

США2014 tax brackets and rates

2014 Federal Income Tax Brackets

Налоговая ставка | Холост | Женат, подает совместно | Женат, подает отдельно | Глава домохозяйства | |

|---|---|---|---|---|---|

$0 to $9,075 | $0 to $18,150 | $0 to $9,075 | $0 to $12,950 | ||

$9,076 to $36,900 | $18,151 to $73,800 | $9,076 to $36,900 | $12,951 to $49,400 | ||

$36,901 to $89,350 | $73,801 to $148,850 | $36,901 to $74,425 | $49,401 to $127,550 | ||

$89,351 to $186,350 | $148,851 to $226,850 | $74,426 to $113,425 | $127,551 to $206,600 | ||

$ 186,351 до 405 100 | $ 226 851 до 405 1006 | $ 113 426 до 202 550 | $ 206 501 до 405,100 | долл. | |

$405,101 to $406,750 | $405,101 to $457,600 | $202,551 to $228,800 | $405,101 to $432,200 | ||

$406,751 or more | $457,601 or more | 228 801 долл. США или более | 432 201 долл. США или более |

0006

0006Налоговые категории и ставки 2013 г.

2013 г.0031

Tax rate | Single | Married, filing jointly | Married, filing separately | Head of household | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

$0 to $8,925 | $ 0 до 17 850 долл. США | $ 0 до 8 925 долл. США | $ 0 до 12 750 долл. США | |||||||

$ 8 926 до 36,250 | $ 8 926 до 36,250 | долл. | $17,851 to $72,500 | $8,926 to $36,250 | $12,751 to $48,600 | |||||

$36,251 to $87,850 | $72,501 to $146,400 | $36,251 to $73,200 | $48,601 to $ 125 450 | |||||||

$ 87 851 до 183 250 | $ 146,401 до 223 050 | $ 73 301 до $ 1111525 | $ 73 301 до 1111 525 69 | $ 73301.0062 | $125,451 to $203,150 | |||||

$183,251 to $398,350 | $223,051 to $398,350 | $111,526 to $199,175 | $203,151 to $398,350 | |||||||

$398,351 to $400,000 | от 398 351 до 450 000 долларов | от 199 176 до 225 000 долларов | от 398 351 до 425 000 долларов | |||||||

$450,001 or more | $225,001 or more | $425,001 or more |

0062

00622012 tax brackets and rates

2012 Federal Income Tax Brackets

Налоговая ставка | Холост | Женат, подает совместно | Женат, подает отдельно | Глава домохозяйства | ||

|---|---|---|---|---|---|---|

$0 to $8,700 | $0 to $17,400 | $0 to $8,700 | $0 to $12,400 | |||

$8,701 to $35,350 | $17,401 to $70,700 | $8,701 to $35,350 | $12,401 to $47,350 | |||

$35,351 to $85,650 | $70,701 to $142,700 | $35,351 to $71,350 | $47,351 to $122,300 | |||

$85,651 to $178,650 | $142,701 to $217,450 | $71,351 to $108,725 | $122,301 to $198,050 | |||

$ 178 651 до 388,350 долл. | $ 217 451 до 388 350 350 | $ 108,726 до 194 175 | $ 198,051 до 388,350 | $ 198,051 до 388,350 | $.0006 | |

$388,351 or more | $388,351 or more | $194,1756 or more | $388,351 or more |

США

СШАAbout the authors: Sabrina Parys is a content management specialist в NerdWallet. Читать дальше

Тина Орем является авторитетом NerdWallet по налогам и малому бизнесу. Ее работы появлялись в различных местных и национальных изданиях. Подробнее

На аналогичной ноте…

Получите больше умных денежных движений — прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вам получить больше от ваших денег.

Понимание налоговых категорий, с примерами и их плюсами и минусами

Что такое налоговая группа?

Налоговая категория – это диапазон доходов, облагаемых определенной ставкой подоходного налога. Налоговые категории приводят к прогрессивной налоговой системе, в которой налогообложение постепенно увеличивается по мере роста дохода человека. Низкие доходы попадают в налоговые категории с относительно низкими ставками подоходного налога, в то время как более высокие доходы попадают в категории с более высокими ставками.

На 2022 налоговый год существует семь федеральных налоговых категорий со ставками от 10% до 37%, которые перечислены ниже.

Ключевые выводы

- В настоящее время в Соединенных Штатах действует семь федеральных налоговых ставок со ставками от 10% до 37%.

- Налоговая система США является прогрессивной, с более низкими ставками, а с более высокими — более высокими.

Понимание налоговых категорий

В Соединенных Штатах Служба внутренних доходов (IRS) использует прогрессивную налоговую систему, что означает, что она использует предельную налоговую ставку, которая является налоговой ставкой, уплачиваемой с дополнительного доллара дохода. Предельная налоговая ставка увеличивается по мере увеличения дохода налогоплательщика. Существуют различные налоговые ставки для различных уровней дохода. Другими словами, налогоплательщики будут платить самую низкую ставку налога на первой «группе» или уровне налогооблагаемого дохода, более высокую ставку на следующем уровне и так далее.

В 2022 налоговом году существует семь федеральных налоговых категорий, как и в 2021 году. Каждой из них назначается своя ставка в диапазоне от 10 % до 37 %, при этом диапазоны долларов в каждой из них различаются для одиноких, состоящих в браке, совместно подающих декларацию (и соответствующих требованиям вдов). [er] s), женатые, подающие документы отдельно, и главы домохозяйств.

При определении того, какую налоговую категорию использовать, налогоплательщик должен сначала рассчитать свой налогооблагаемый доход, включая заработанный и инвестиционный доход за вычетом корректировок и вычетов.

Налоговые ставки и налоговые группы

Налоговые скобки и налоговые ставки используются для расчета общей суммы причитающихся налогов. Однако, несмотря на то, что они кажутся похожими, на самом деле они заметно отличаются друг от друга.

Налоговая ставка — это процент, при котором доход облагается налогом, в то время как каждая налоговая категория представляет собой диапазон доходов с различной налоговой ставкой, например 10%, 12% или 22%, называемой предельной ставкой. Большинство налогоплательщиков — все, кроме тех, кто попадает прямо в минимальную группу — имеют доход, который облагается налогом прогрессивно, а это означает, что их доход облагается несколькими ставками сверх номинальной ставки их налоговой категории.

Налоговая категория налогоплательщика не обязательно отражает процент его дохода, который он будет платить в виде налогов.![]() Термином для этого является эффективная налоговая ставка.

Термином для этого является эффективная налоговая ставка.

Предельные налоговые ставки и ставки федерального подоходного налога на 2022 г.

США00

США00Пример налоговых скобок

Ниже приведен пример предельных налоговых ставок для одного заявителя на основе налоговых ставок 2022 года.

- Индивидуальные заявители с налогооблагаемым доходом менее 10 275 долларов США облагаются подоходным налогом по ставке 10% (самый низкий уровень).

- Индивидуальные заявители, которые зарабатывают более 10 275 долларов США, будут облагаться налогом на первые 10 275 долларов США по ставке 10%, но доходы сверх первой группы и до 41 775 долларов США будут облагаться налогом по ставке 12% (следующая группа).

- Доходы от 41 776 до 89 075 долларов США облагаются налогом по ставке 22 % (третья группа).

Рассмотрим следующие налоговые обязательства для одного заявителя с налогооблагаемым доходом в размере 50 000 долларов США в 2022 году:

- Первые 10 275 долл. США облагаются налогом по 10%: 10 275 × 0,10 = 1 027,50 долл. США

- , затем налогом 10 276 долл. США до 41,775 долл. США, или 31,499 долл. США, налогообложено в 12%: 31,499 долл. Доход в размере 50 000 долларов США) облагается налогом по ставке 22%: 8 225 долларов США × 0,22 = 1 809,50 долларов США .

Добавьте причитающиеся налоги в каждой из скобок:

- Итого налоги: 1 027,50 долларов США + 3 779 долларов США.0,88 + 1 809,50 долл. США = 6 616,88 долл. США

Эффективная налоговая ставка физического лица составляет примерно 13% от дохода:

- Разделите общую сумму налогов на годовой доход: 6 616,88 долл. США ÷ 50 000 долл. США = 0,13

- Умножьте 0,13 на 100, чтобы преобразовать в проценты, что дает 13%.

Плюсы и минусы налоговых категорий

Налоговые категории — и создаваемая ими прогрессивная налоговая система — контрастируют с плоской налоговой структурой, в которой все люди облагаются налогом по одинаковой ставке, независимо от уровня их доходов.

Плюсы

Лица с более высоким доходом имеют больше возможностей платить подоходный налог и поддерживать высокий уровень жизни.

Лица с низким доходом платят меньше, оставляя им больше средств для собственного существования.

Налоговые вычеты и кредиты дают лицам с высокими доходами налоговые льготы, а также вознаграждают полезное поведение, например, пожертвования на благотворительность.

Минусы

Состоятельные люди платят непропорционально большие налоги.

Скобки заставляют богатых сосредоточиться на поиске налоговых лазеек, в результате чего многие недоплачивают свои налоги, лишая правительство доходов.

Прогрессивное налогообложение приводит к сокращению личных сбережений.

Положительные

Сторонники налоговых категорий и прогрессивных налоговых систем утверждают, что люди с высокими доходами имеют больше возможностей платить подоходный налог, сохраняя при этом относительно высокий уровень жизни. Напротив, люди с низким доходом, которые изо всех сил пытаются удовлетворить свои основные потребности, должны облагаться меньшим налогом.

Сторонники подчеркивают, что вполне справедливо, что богатые налогоплательщики платят больше налогов, чем бедные и представители среднего класса, что компенсирует неравенство в распределении доходов. Это делает прогрессивную систему налогообложения «прогрессивной» в обоих смыслах этого слова: она повышается поэтапно и разработана с учетом помощи налогоплательщикам с низкими доходами.

Сторонники утверждают, что эта система может генерировать более высокие доходы для правительств и при этом оставаться справедливой, позволяя налогоплательщикам снижать свои налоговые счета за счет корректировок, таких как налоговые вычеты или налоговые кредиты для расходов, таких как благотворительные взносы..png)

Более высокий доход, который получают налогоплательщики, затем может быть направлен обратно в экономику. Кроме того, налоговые категории оказывают автоматический стабилизирующий эффект на доход человека после уплаты налогов, поскольку уменьшению средств противодействует снижение налоговой ставки, в результате чего у человека уменьшается менее существенно.

Негативы

Противники налоговых категорий и прогрессивных шкал налогообложения утверждают, что все равны перед законом, независимо от дохода или экономического положения, и что не должно быть никакой дискриминации между богатыми и бедными.

Они также отмечают, что прогрессивное налогообложение может привести к существенному расхождению между суммой налога, которую платят богатые люди, и суммой государственного представительства, которое они получают. Некоторые даже отмечают, что граждане получают только один голос на человека, независимо от личного или даже национального процента налога, который они платят.

Противники также утверждают, что более высокие налоги при более высоких уровнях дохода могут (и приводят) к тому, что богатые тратят деньги, чтобы использовать лазейки в налоговом законодательстве и находить творческие способы укрытия доходов и активов — часто в результате, что они фактически платят меньше налогов, чем менее обеспеченные, лишая правительство доходов. Например, некоторые американские компании переместили свои штаб-квартиры за границу, чтобы избежать или снизить свои корпоративные налоги в США.

История федеральных налоговых ставок

Налоговые категории существовали в налоговом кодексе США с момента введения самого первого подоходного налога, когда правительство Союза приняло Закон о доходах 1861 года, чтобы помочь финансировать свою войну против Конфедерации. Второй закон о доходах в 1862 году установил первые две налоговые категории: 3% для годового дохода от 600 до 10 000 долларов и 5% для доходов выше 10 000 долларов. Первоначальные четыре статуса подачи: одинокие, женатые, подающие совместную, женатые, подающие отдельно, и глава семьи, хотя ставки были одинаковыми независимо от налогового статуса.

В 1872 году Конгресс отменил подоходный налог. Он не появлялся до тех пор, пока в 1913 году не была ратифицирована 16-я поправка к Конституции США, которая установила право Конгресса взимать федеральный подоходный налог. В том же году Конгресс ввел подоходный налог в размере 1% для лиц, зарабатывающих более 3000 долларов в год. и пары, зарабатывающие более 4000 долларов, с дифференцированным подоходным налогом от 1% до 7% на доход от 20000 долларов и выше.

С годами количество налоговых категорий менялось. Когда федеральный подоходный налог был введен в 1913, было семь налоговых категорий. В 1918 году это число выросло до 56 скобок, от 6% до 77%. В 1944 году максимальная ставка достигла 91%. Но в 1964 году тогдашний президент Линдон Б. Джонсон снова снизил его до 70%. В 1981 году тогдашний президент Рональд Рейган сначала снизил максимальную ставку до 50%.

Затем, в Законе о налоговой реформе 1986 г., скобки были упрощены, а ставки уменьшены так, что в 1988 г. было всего две скобки: 15% и 28%. Эта система просуществовала только до 1991 года, когда была добавлена третья планка в 31%. С тех пор были введены дополнительные скобки, и мы прошли полный круг и вернулись к семи скобкам.

было всего две скобки: 15% и 28%. Эта система просуществовала только до 1991 года, когда была добавлена третья планка в 31%. С тех пор были введены дополнительные скобки, и мы прошли полный круг и вернулись к семи скобкам.

Налоговые скобки штата

В некоторых штатах подоходный налог отсутствует: Аляска, Флорида, Невада, Южная Дакота, Теннесси, Техас, Вашингтон и Вайоминг. Нью-Гэмпшир не облагает налогом заработанную заработную плату, но облагает налогом доход от инвестиций и проценты. Тем не менее, он намерен поэтапно отказаться от этих налогов, начиная с 2023 года, в результате чего к 2027 году число штатов, где не будет подоходного налога, достигнет девяти.

В 2022 году девять штатов имели структуру с единой ставкой, при которой к доходу жителя применялась единая ставка: Колорадо (4,55%), Иллинойс (4,9%).5%), Индиана (3,23%), Кентукки (5,0%), Массачусетс (5,0%), Мичиган (4,25%), Северная Каролина (5,25%), Пенсильвания (3,07%) и Юта (4,95%).

В других штатах количество налоговых групп варьируется от трех до девяти (в Калифорнии, Айове и Миссури) и даже 12 (на Гавайях). Предельные налоговые ставки в этих категориях также значительно различаются. Калифорния имеет самый высокий уровень, достигая 12,3%.

Предельные налоговые ставки в этих категориях также значительно различаются. Калифорния имеет самый высокий уровень, достигая 12,3%.

Положения штата о подоходном налоге могут отражать или не отражать федеральные правила. Например, некоторые штаты разрешают резидентам использовать федеральное личное освобождение и стандартные суммы вычетов для расчета подоходного налога штата. Напротив, у других есть свои собственные суммы освобождения и стандартных вычетов.

Как найти собственную налоговую группу

Существует множество онлайн-источников, где можно найти вашу конкретную категорию федерального подоходного налога. IRS предоставляет разнообразную информацию, в том числе ежегодные налоговые таблицы, которые предоставляют очень подробные статусы налоговых деклараций с шагом от 50 долларов США налогооблагаемого дохода до 100 000 долларов США.

Другие веб-сайты предоставляют калькуляторы налоговой группы, которые делают за вас математические расчеты, если вы знаете свой статус подачи и налогооблагаемый доход.![]() Ваша налоговая категория может меняться из года в год в зависимости от корректировок инфляции и изменений в вашем доходе и статусе, поэтому стоит проверять это ежегодно.

Ваша налоговая категория может меняться из года в год в зависимости от корректировок инфляции и изменений в вашем доходе и статусе, поэтому стоит проверять это ежегодно.

Какие ставки федерального налога на 2022 год?

Максимальная ставка налога составляет 37% для индивидуальных плательщиков единого налога с доходом более 539 900 долларов США (или более 647 850 долларов США для супружеских пар, подающих совместную декларацию). Другие ставки:

- 35% для доходов свыше 215 950 долларов США (431 900 долларов США для супружеских пар, подающих совместную декларацию) супружеские пары подают документы совместно)

- 22% для доходов свыше 41 775 долларов США (83 550 долларов США для супружеских пар, подающих совместную декларацию)

- 12 % для доходов свыше 10 275 долларов США (20 550 долларов США для супружеских пар, подающих совместную декларацию)

доход в размере 10 275 долларов США или меньше (20 550 долларов США для супружеских пар, подающих совместную заявку).

Сколько я могу заработать до уплаты 40% налога?

Люди с самым высоким доходом в США платят федеральный налог по ставке 37% на весь доход, превышающий 539 долларов США.900 долларов (одиночки) и 647 850 долларов (супружеские пары, подающие совместную регистрацию) на 2022 год .

Как мне рассчитать свою налоговую категорию?

Чтобы оценить, под какую налоговую категорию будет подпадать ваш доход, вы можете самостоятельно произвести математические расчеты, воспользовавшись приведенными выше таблицами или посетив веб-сайт Службы внутренних доходов (IRS), на котором представлены очень подробные статусы налоговых деклараций с шагом в 50 долларов налогооблагаемого дохода. до 100 000 долларов.

Практический результат

Федеральная налоговая система в США является прогрессивной. Налогоплательщики из более низких групп платят более низкие ставки, чем налогоплательщики из более высоких категорий. В 2022 году будет семь категорий федеральных налогов со ставками от 10% до 37%.