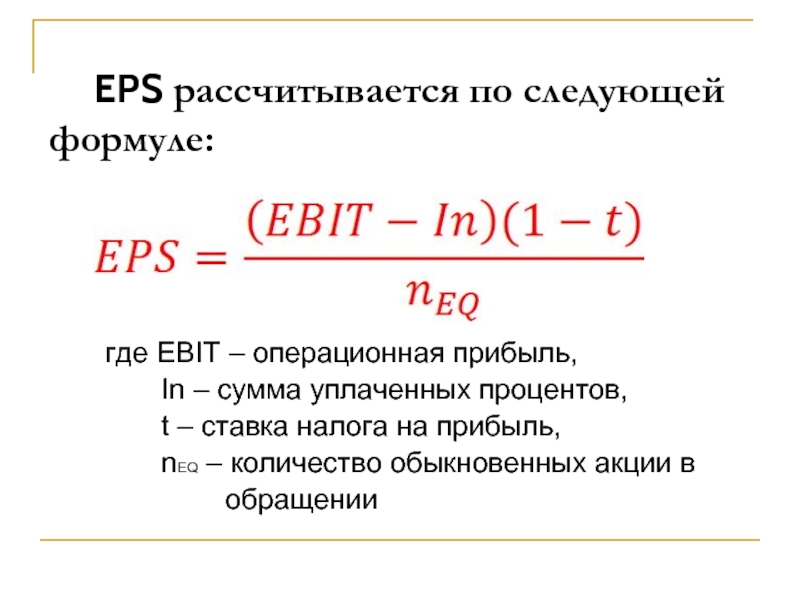

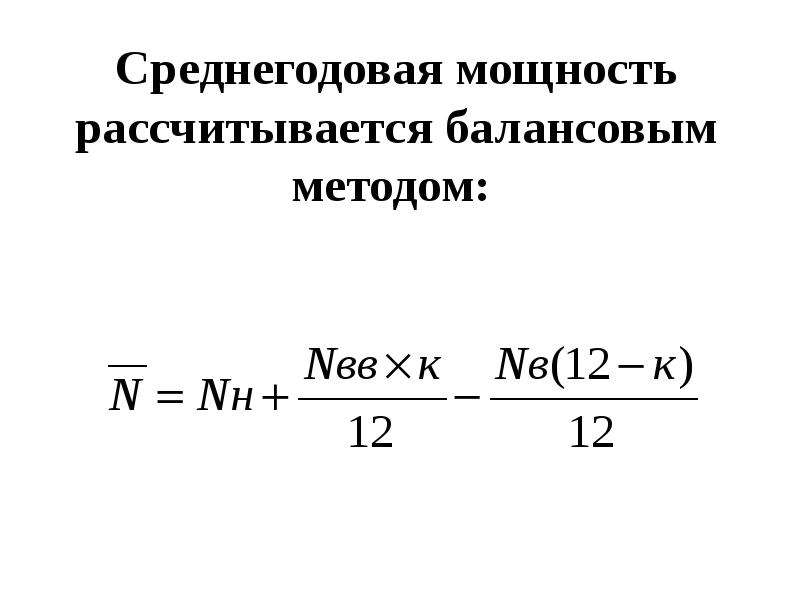

Рассчитывается: Недопустимое название — Викисловарь

ЖК РФ Статья 48. Голосование на общем собрании собственников помещений в многоквартирном доме / КонсультантПлюс

ЖК РФ Статья 48. Голосование на общем собрании собственников помещений в многоквартирном доме

Перспективы и риски споров в суде общей юрисдикции. Ситуации, связанные со ст. 48 ЖК РФ

1. Правом голосования на общем собрании собственников помещений в многоквартирном доме по вопросам, поставленным на голосование, обладают собственники помещений в данном доме. Голосование на общем собрании собственников помещений в многоквартирном доме осуществляется собственником помещения в данном доме как лично, так и через своего представителя.

2. Представитель собственника помещения в многоквартирном доме на общем собрании собственников помещений в данном доме действует в соответствии с полномочиями, основанными на указаниях федеральных законов, актов уполномоченных на то государственных органов или актов органов местного самоуправления либо составленной в письменной форме доверенности на голосование.

(в ред. Федерального закона от 03.07.2016 N 267-ФЗ)

3. Количество голосов, которым обладает каждый собственник помещения в многоквартирном доме на общем собрании собственников помещений в данном доме, пропорционально его доле в праве общей собственности на общее имущество в данном доме.

4. Голосование по вопросам повестки дня общего собрания собственников помещений в многоквартирном доме может осуществляться посредством оформленных в письменной форме решений собственников по вопросам, поставленным на голосование.

4.1. Голосование по вопросам повестки дня общего собрания собственников помещений в многоквартирном доме, проводимого в форме очно-заочного голосования, осуществляется посредством оформленных в письменной форме решений собственников по вопросам, поставленным на голосование.

(часть 4.1 введена Федеральным законом от 29.06.2015 N 176-ФЗ)

5. Голосование по вопросам повестки дня общего собрания собственников помещений в многоквартирном доме, проводимого в форме заочного голосования, осуществляется только посредством оформленных в письменной форме решений собственников по вопросам, поставленным на голосование, за исключением случая, предусмотренного статьей 47.1 настоящего Кодекса.

(в ред. Федерального закона от 21.07.2014 N 263-ФЗ)

5.1. При проведении общего собрания посредством очного, очно-заочного или заочного голосования в решении собственника по вопросам, поставленным на голосование, которое включается в протокол общего собрания, должны быть указаны:

1) сведения о лице, участвующем в голосовании;

2) сведения о документе, подтверждающем право собственности лица, участвующего в голосовании, на помещение в соответствующем многоквартирном доме;

3) решения по каждому вопросу повестки дня, выраженные формулировками «за», «против» или «воздержался».

(часть 5.1 введена Федеральным законом от 29.06.2015 N 176-ФЗ)

6. При голосовании, осуществляемом посредством оформленных в письменной форме решений собственников по вопросам, поставленным на голосование, засчитываются голоса по вопросам, по которым участвующим в голосовании собственником оставлен только один из возможных вариантов голосования. Оформленные с нарушением данного требования указанные решения признаются недействительными, и голоса по содержащимся в них вопросам не подсчитываются. В случае, если решение собственника по вопросам, поставленным на голосование, содержит несколько вопросов, поставленных на голосование, несоблюдение данного требования в отношении одного или нескольких вопросов не влечет за собой признание указанного решения недействительным в целом.

Открыть полный текст документа

Стоимость КАСКО от чего зависит, и как рассчитать самостоятельно?

Стоимость полиса каско можно узнать даже без обращения в страховую компанию. Для этого необходимо определиться с видом полиса и некоторыми дополнительными нюансами. От чего зависит цена каско на машину — в этой статье.

Для этого необходимо определиться с видом полиса и некоторыми дополнительными нюансами. От чего зависит цена каско на машину — в этой статье.

Содержание:

1. Стоимость в зависимости от вида каско

2. Что ещё влияет на стоимость каско?

3. Как сэкономить при покупке каско?

4. Как рассчитать стоимость каско самостоятельно?

Стоимость в зависимости от вида каско

Вид страхового полиса сильнее всего влияет на его цену. Каско различаются по покрытию — оно бывает полным или частичным.

Каско с полным покрытием

Самый дорогой, но и самый надёжный вариант. Он охватывает абсолютное большинство неприятностей, которые могут случиться с транспортным средством как во время движения, так и на стоянке. Предусмотрено буквально всё — вплоть до повреждения проводки автомобиля грызунами.

Полное каско можно приобрести немного дешевле. Для этого нужно выбрать вариант с условной или безусловной франшизой. При условной франшизе страховая компания компенсирует только ущерб, превышающий размер франшизы. В случае безусловной часть расходов берёт на себя страхователь. Наличие франшизы удешевляет полис на 15–20%.

Для этого нужно выбрать вариант с условной или безусловной франшизой. При условной франшизе страховая компания компенсирует только ущерб, превышающий размер франшизы. В случае безусловной часть расходов берёт на себя страхователь. Наличие франшизы удешевляет полис на 15–20%.

МиниКАСКО

Страховка с частичным покрытием, которая охватывает наиболее распространённые крупные риски: угон, возгорание, повреждение в результате стихийного бедствия и т.п. Также есть возможность выбрать миниКАСКО с условной франшизой, где добавлена защита от ДТП и повреждения другими лицами. Тогда экономия в сравнении с полным покрытием составит 50–60%.

МикроКАСКО

Самый бюджетный вариант. Он обеспечивает защиту от угона и ущерба при ДТП — даже при отсутствии у виновного водителя полиса ОСАГО или признании обоюдной вины.

Что ещё влияет на стоимость каско?

Существует прямая зависимость между стоимостью транспортного средства и ценой страхового полиса. При расчёте также играют роль следующие факторы.

При расчёте также играют роль следующие факторы.

- Возраст водителя. Если автомобилем будет управлять лицо младше 21 года или старше 65 лет, применяется повышающий коэффициент. По статистике, представители этих возрастных групп чаще попадают в ДТП по своей вине.

- Стаж вождения. Применяется понижающий коэффициент: чем опытнее водитель — тем дешевле страховой полис.

- Марка и модель автомобиля. При расчёте страховая компания опирается на данные о средней стоимости ремонта для конкретной модели, а также на статистику её популярности у угонщиков.

- Год выпуска. Казалось бы, чем старше автомобиль — тем он дешевле. А значит, и цена полиса должна снижаться. Но на деле всё наоборот. Новый автомобиль надёжнее, он ещё не изношен и менее аварийно опасен. Поэтому самым выгодным оказывается страхование авто из салона, а на машину старше 9–10 лет полис каско дороже.

- Объём двигателя. Тариф для автомобиля с более мощным мотором немного выше.

- Регион страхования. В крупных городах с напряжённым дорожным движением ДТП случаются чаще, поэтому их жителям полис обходится дороже.

- Дополнительные опции. Дополнения удорожают полис, но делают его ещё полезнее и удобнее. Например, расширение территории страхования позволяет получить компенсацию, даже если страховой случай произошёл в другой стране. А при добавлении опции «Выплата без справок» владельцу не приходится тратить время на сбор документов в ГИБДД.

Как сэкономить при покупке каско?

У автовладельца есть сразу несколько возможностей повлиять на стоимость каско, сделав покупку более выгодной без ухудшения условий страхования.

- Скидка при покупке онлайн. При прямых продажах в интернете нет посредников — а значит, и комиссии за их услуги. Так можно сэкономить около 5% от стоимости полиса.

- Скидка при оснащении дополнительной противоугонной системой. Штатные заводские комплексы хорошо изучены преступниками и, как правило, не представляют для них проблемы. А вот наличие дополнительной защиты часто отпугивает злоумышленников: они стеснены во времени и предпочитают не связываться с автомобилями, которые угнать сложнее. Поэтому страховые компании поощряют установку такого оборудования и предлагают скидку 30–50% на риск «Угон».

- Скидка аккуратным водителям. Даже если предыдущий полис приобретался в другой страховой компании, автовладельцу предоставляется скидка до 15%, если за прошедший год в его истории не было страховых случаев.

- Скидка при ремонте на СТО по направлению страховой компании. Можно сэкономить 10–15% от стоимости полиса при ремонте по страховым случаям в рекомендованных мастерских.

А вот наличие дополнительной защиты часто отпугивает злоумышленников: они стеснены во времени и предпочитают не связываться с автомобилями, которые угнать сложнее. Поэтому страховые компании поощряют установку такого оборудования и предлагают скидку 30–50% на риск «Угон».

А вот наличие дополнительной защиты часто отпугивает злоумышленников: они стеснены во времени и предпочитают не связываться с автомобилями, которые угнать сложнее. Поэтому страховые компании поощряют установку такого оборудования и предлагают скидку 30–50% на риск «Угон».Как рассчитать стоимость каско самостоятельно?

Онлайн-калькулятор на сайте позволяет не только узнать точную цену страхового полиса, но и сразу же оформить его без похода в офис. Достаточно ввести в форму информацию об автомобиле, и программа произведёт расчёт. Результат можно сохранить, чтобы поменять параметры и сравнить стоимость разных вариантов.

Читайте также:

Виды КАСКО — описание всех вариантов страхования автомобиля по КАСКО

Полное и частичное КАСКО — что в него входит и как выбрать полис

КАСКО с франшизой

Нужно ли КАСКО на новый автомобиль и какой полис выбрать?

GISMETEO: Как рассчитывается долгосрочный прогноз в «Гисметео»? — О погоде

Первый подход к долгосрочному прогнозированию — это климат. На протяжении многих веков метеорологи вели наблюдения за погодой, чтобы использовать ее для прогнозов. Конечно, статистический метод имеет свои ограничения, особенно в эпоху климатических изменений.

© shutterstock.comС наступлением компьютерного века открылись новые возможности для прогнозирования. Появились численные модели прогнозов погоды.

Модели долгосрочных прогнозов отличаются от моделей краткосрочных (на трое суток) и среднесрочных (до 10 суток) прогнозов. В долгосрочном прогнозировании большую роль играют температурные аномалии поверхности океана. В более коротких прогнозах их вклад незначительный.

В краткосрочных и среднесрочных прогнозах указываются конкретные значения метеорологических параметров в данном месте в данное время. Такие прогнозы дают полную картину погодных условий, они понятны и популярны у пользователей.

В долгосрочных прогнозах дается описание осредненных метеорологических параметров, выраженных в виде отклонений от среднестатистических величин этого периода. Таким образом, прогноз показывает насколько более холодным или более теплым, чем обычно, будет месяц или сезон.

В таком виде долгосрочные прогнозы удобны для бизнеса. Предприятия топливно-энергетического комплекса, жилищно-коммунального хозяйства, аграрного сектора и транспортные компании закладывают полученные данные в свои модели развития и тем самым ведут успешную деятельность.

Но для обычных людей «отклонения от среднестатистических величин» мало о чем говорят. Пользователи хотят получить не абстрактные рассуждения, а конкретные значения метеопараметров (температуры, облачности и осадков).

Гисметео — сервис для обычных людей. Поэтому мы предоставляем долгосрочные прогнозы в привычной и понятной форме.

© ГисметеоНаучное сообщество считает такие подходы сомнительными. Да, это так, указывать точные цифры температуры с заблаговременностью более месяца не совсем корректно. Ведь ситуация в атмосфере не стоит на месте, и с каждым последующим расчетом значения параметров будут меняться. Но мы осознанно идем на это, поскольку в обществе есть спрос, а у нас есть научно обоснованный технологичный прогноз.

Наши долгосрочные прогнозы рассчитываются ансамблевой моделью из множества членов. Это позволяет нивелировать ошибки начальных данных и расширить спектр возможных сценариев. На сайте публикуется наиболее вероятный на момент расчета прогноз. Долгосрочные прогнозы рассчитываются два раза в неделю, по вторникам и пятницам. Следите за обновлениями.

Следите за обновлениями.

ROI — что это такое, по какой формуле рассчитать и примеры в маркетинге

Мы уже говорили с вами об одной важной метрике для бизнеса — жизненной ценности клиента, или LTV. В этой статье мы расскажем о другом важном показателе — ROI. С ним вы сможете определить эффективные каналы для привлечения клиентов и начать более разумно управлять своим рекламным бюджетом.

Содержание

Что такое ROI

ROI — это показатель возврата инвестиций. Он измеряет доход, относящийся к конкретной инвестиции.

С маркетинговой точки зрения, ROI можно разделить на две метрики: ROMI и ROAS.

ROMI — это показатель окупаемости инвестиций в маркетинг, который используется для измерения общей эффективности маркетинга и помогает маркетологам лучше распределить последующие инвестиции. Он рассчитывается как отношение дохода от маркетинговых усилий к маркетинговым затратам (зарплата и т. д.).

д.).

ROAS, или показатель рентабельности расходов на рекламу, обычно используется для оценки эффективности конкретной кампании, группы объявлений, конкретного объявления или даже ключевого слова. С ним вы можете оценить любой аспект вашего интернет-маркетинга. Хотите знать, стоит ли конкретный набор объявлений вашего времени и денег? Проверьте свой ROAS. Хотите знать, работают ли те изменения таргетинга, которые вы внесли? Проверьте свой ROAS.

Чаще всего ROAS и ROMI выражаются в процентах, но порой и в форме коэффициента.

Читайте также: подборка главных показателей эффективности, которые подойдут большинству компаний, и без которых digital-маркетинга и веб-аналитика теряют свой смысл.

Формула расчета ROMI и ROAS

Давайте рассмотрим пример расчета ROAS. Представьте, что вы продаете продукт через свой сайт. У вас есть бюджет в $1000 в месяц, который вы готовы потратить на объявления Google. Вы запускаете кампанию, все идет хорошо, к концу месяца ваш доход от рекламных кампаний составил $6000.

Вы запускаете кампанию, все идет хорошо, к концу месяца ваш доход от рекламных кампаний составил $6000.

Общая формула расчета ROAS:

Расчет ROAS на основе нашего примера: $6000 / $1000 х 100% = 600%

Значит, за каждый потраченный доллар вы заработали $6 прибыли. Неплохо для рекламы на одном канале.

Следуя тому же примеру, в расчет ROMI необходимо включить зарплату и все связанные с кампанией маркетинговые расходы. Например, вы заплатили $200 специалисту PPC за настройку этого объявления, плюс $50 копирайтеру, написавшему текст объявления.

Общая формула расчета ROMI:

Расчет ROMI: ($6000 — ($1000 + $200 + $50)) / ($1000 + $200 + $50) x 100% = 380%

Хоть ROI (ROMI) и ROAS похожи, важно не путать данные показатели, так как это может привести к серьезным ошибкам. Например, ROI в 100% говорит о том, что вы заработали вдвое больше, чем потратили. А вот ROAS в 100% означает, что вы сработали в ноль.

Вроде все просто и легко считается. Но для более корректного расчета ROI маркетологу нужно учитывать множество нюансов.

Но для более корректного расчета ROI маркетологу нужно учитывать множество нюансов.

Нюансы при расчете ROI

1. Выберите правильную модель атрибуции для точных расчетов.

В простом случае пользователь кликает на объявление и совершает покупку. Этот доход явно относится к расчету ROAS, который мы упоминали выше. Но что, если пользователь кликает не покупает сразу?

Например, пользователь кликает на ваше объявление, переходит на сайт, но закрывает его, а через три недели видит сообщение о вашем продукте в Facebook, кликает на него, переходит на сайт, запоминает URL-адрес и опять таки закрывает сайт. Затем через месяц он идет прямо на ваш сайт, введя URL в поисковой строке и совершает покупку.

Должен ли этот клиент учитываться при расчете ROAS по первоначальному объявлению, по которому он в первый раз кликнул? Или ценность получает объявление на Facebook, поскольку именно на него кликнули перед покупкой? Или все же стоит разделить доход между первоначальной рекламой и постом в Facebook?

Ваша модель атрибуции определяет, какую долю ценности получит первоначальное объявление по этому клиенту. Чтобы объективно распределить ценность заказа, необходимо учитывать не только последнюю сессию, но и в принципе каждую сессию покупателя. Вот почему мы предлагаем нашим клиентам использовать модель атрибуции на основе воронки.

Чтобы объективно распределить ценность заказа, необходимо учитывать не только последнюю сессию, но и в принципе каждую сессию покупателя. Вот почему мы предлагаем нашим клиентам использовать модель атрибуции на основе воронки.

Читайте также: как атрибуция OWOX BI учитывает все действия пользователей в онлайне и офлайне, реальную прибыль из CRM, а также показывает взаимное влияние каналов на конверсию и продвижение пользователя по воронке.

Посмотрите на отчет ниже, который мы создали для одного из наших клиентов. Мы обнаружили, что ценность (доход от заказов), присвоенная рекламным каналам в результате атрибуции на основе воронки, отличается от полученной в результате использования Last Non-Direct Click модели. То есть, если вы используете атрибуцию по последнему непрямому клику, ROAS будет отличаться от реальных цифр.

2. Учитывать все факторы, влияющие на выручку.

Давайте рассмотрим несколько ситуаций, которые могут повлиять на доход.

Ваш лучший менеджер по продажам перешел в другую компанию. Вы сменили поставщика, что сказалось на сроках доставки определенных товаров. В то же время вы запустили рекламную кампанию и у вас появилось много потенциальных покупателей, но товаров нет в наличии. В результате вы снизили ROMI, но это не имеет ничего общего с рекламой и маркетингом.

Чтобы увидеть реальный пример важности модели атрибуции на основе воронки, прочитайте наш кейс о том, как компания «Сантехника-Онлайн» оптимизировала расходы на рекламу, создав эффективную систему оценки рекламных кампаний.

3. Учет различий в затратах (сложно посчитать средний чек).

Представьте, что в прошлом месяце вы заплатили $100 за доставку заказа в Европу. Но в этом месяце ваша служба доставки подняла цены, и теперь вам нужно заплатить $100 за доставку клиентам в США и $200 за доставку того же продукта европейским клиентам. В результате ваш показатель возврата инвестиций ROMI может снизиться, хотя ваш отдел маркетинга все делает правильно.

В результате ваш показатель возврата инвестиций ROMI может снизиться, хотя ваш отдел маркетинга все делает правильно.

4. Не забывайте о полном цикле продаж.

Для некоторых покупок клиенту требуется несколько месяцев, чтобы принять решение. Клиент может взаимодействовать с вашей онлайн-рекламой в январе и совершить покупки офлайн в марте. Или ваш клиент может оплатить продукт на вашем сайте. Транзакция будет засчитана после получения банковского подтверждения, что может занять пару дней. В такой ситуации транзакция не будет относиться к правильному сеансу и в результате источник, который привел к этой транзакции, не будет оцениваться правильно, а ROAS не будет корректным.

Данные сеансов, собранные с помощью алгоритма OWOX BI, имеют максимальную продолжительность 30 дней. Вы также можете выбрать дату начала и загрузить исторические данные за период до 6 месяцев.

OWOX BI поможет вам объединить данные из разных систем: действия пользователей на сайте, звонки и заказы из CRM, email-рассылки и расходы на рекламу. Вы сможете настроить сквозную аналитику и автоматизировать отчеты любой сложности: по рекламным кампаниям, когортному анализу, ROPO, CPA, ROI, ROAS, LTV, САС, атрибуции и многие другие.

Вы сможете настроить сквозную аналитику и автоматизировать отчеты любой сложности: по рекламным кампаниям, когортному анализу, ROPO, CPA, ROI, ROAS, LTV, САС, атрибуции и многие другие.

Как автоматизировать расчет ROI и ROAS

Стоит учитывать, что расчет ROI вручную и перепроверка возможных ошибок требует много времени и усилий. Мы собрали для вас список самых популярных инструментов для его автоматического расчета.

OWOX BI Smart Data

С OWOX BI вы можете детальнее анализировать свои рекламные кампании и сравнивать их эффективность. В сервисе есть множество готовых отчетов по ROAS и ROI, а также простой конструктор отчетов, с помощью которого вы можете добавлять в отчеты необходимые метрики.

Работать с результатами расчетов можно как в самом сервисе Smart Data, так и в Google Sheets или Data Studio. В результате вы сможете сделать выводы о рентабельности канала на основе полных данных и правильно распределить свой бюджет.

Преимущества Smart Data:

- Не нужна специальная техническая подготовка и знание SQL.

- Чтобы получить отчет, вы можете использовать любой из популярных шаблонов, или выбрать нужные метрики в конструкторе, или ввести вопрос в поле поиска.

- Вы можете скопировать из отчета SQL-запрос, который сгенерировал сервис. Например, чтобы модифицировать его или использовать для автоматизации отчета в Google Sheets, построенного на данных BigQuery.

- Для отчетов Smart Data использует данные, которые хранятся в вашем проекте Google BigQuery. Вы полностью контролируете доступ к данным, благодаря использованию Google-аккаунта и двухфакторной авторизации.

Чтобы получить полную картину при оценке рекламных каналов, необходимо:

- Настроить импорт расходов из рекламных сервисов (Facebook, Criteo и т. д.) в Google Analytics.

- Настроить сбор данных с сайта в Google BigQuery.

- Настроить OWOX BI Attribution.

- Получить отчеты в OWOX BI Smart Data: вы можете использовать готовые отчеты во вкладке «Результаты» или создавать собственные с помощью удобного конструктора отчетов.

Подробнее о всех отчетах вы можете узнать самом сервисе Smart Data и в справочном центре OWOX BI.

Google Analytics

Google Analytics — это удобный и простой инструмент для расчета ROAS по Google-каналам.

Но при использовании других рекламных сервисов (Яндекс. Директ, Facebook и т. д.) вам необходимо импортировать данные из них в Google Analytics. Это легко сделать с помощью OWOX BI Pipeline. Сравнивая ROAS всех источников трафика, вы можете сделать выводы об окупаемости конкретного канала и перераспределить свой рекламный бюджет.

Узнайте, какие кампании приносят прибыль, а какие не окупаются

Автоматически импортируйте расходы из рекламных сервисов в Google Analytics. Сравнивайте затраты, CPC и ROAS разных кампаний в одном отчете.

Сравнивайте затраты, CPC и ROAS разных кампаний в одном отчете.

Кроме того, в Google Analytics вы можете выбрать только одну модель атрибуции из списка, по умолчанию Last non-direct, поэтому не все транзакции могут быть приняты во внимание, например, офлайн-продажи.

Google Sheets

Еще одним популярным методом для многих маркетологов является ручная загрузка данных из Google Analytics в Google Sheets, с помощью которого можно выполнить небольшие вычисления. Но в Google Sheets вы можете столкнуться с техническим ограничением по загрузке большого объема данных.

Какой ROI считается хорошим

Итак, вы поняли важность расчета ROI. Но что вы должны делать с данными, которые вы получите? Какой ROI считается хорошим, а какой — плохим?

Каждый бизнес определяет свой идеальный показатель возврата инвестиций. Но одно правило касается всех: ROI должен быть положительным, а ROAS — выше 100%.

Наблюдая за динамикой изменений ROI в отчетах, вы можете перераспределить свой рекламный бюджет на более эффективные рекламные каналы.

В приведенном ниже примере мы видим, что компания тратит на Google Ads больше, чем получает взамен. И поэтому расходы на Google Ads следует реинвестировать в более эффективный канал.

Заключение

Для любого бизнеса очень важно правильно рассчитать ROI. Данные по нему помогут узнать, в какой рекламный канал необходимо инвестировать, чтобы заработать больше. И помните, начинать настройку сбора данных и расчета ROI нужно с того момента, как только начнете думать о расходах на бизнес и маркетинг.

Если у вас возникли вопросы по статье, пожалуйста, пишите их в комментариях внизу. Мы на все ответим 🙂

Использованные инструменты

Часто задаваемые вопросы

Открыть все Закрыть все org/FAQPage»>

org/FAQPage»>Что такое ROI?

ROI (показатель возврата инвестиций) = (доход — инвестиции) / инвестиции × 100%.

Что такое ROMI?

ROMI (показатель окупаемости инвестиций в маркетинг) = (доход от рекламы — расходы на рекламу) / расходы на рекламу × 100%.

Что такое ROAS?

ROAS (показатель рентабельности расходов на рекламу) = доход от рекламы / расходы на рекламу × 100%.

org/Question»>

org/Question»>Что нужно учитывать при расчете ROI/ROMI?

- Выбрать правильную модель атрибуции для точных расчетов.

- Учитывать все внешние факторы, влияющие на выручку.

- Учитывать различия в затратах (сложно посчитать средний чек).

- Не забывать о полном цикле продаж.

org/Question»>

org/Question»>Как автоматизировать расчет ROI/ROMI и ROAS?

Рассчитать стоимость посылки — калькулятор стоимости доставки курьером

Уважаемые клиенты, компания PONY EXPRESS поздравляет вас с Новым годом и Рождеством!Обращаем ваше внимание на изменения графика работы компании в новогодние праздники.

Доставка отправлений в новогодние праздники

1, 2, 7 января доставка осуществляться не будет.

С 3 по 6 января доставка будет осуществляться во всех городах.

8, 9 января доставка отправлений будет осуществляться в городах: Москва, Санкт-Петербург, Иркутск, Казань, Краснодар, Красноярск, Новороссийск, Томск, Хабаровск, Сочи.

Вызов курьера в новогодние праздники

С 1 по 9 января заявки на вызов можно оформить через личный кабинет и по телефону в режиме работы Контактного центра.

Сбор отправления по всем оформленным заказам будет выполнен на следующий рабочий день в городах: Москва, Санкт-Петербург, Иркутск, Казань, Краснодар, Красноярск, Хабаровск, Сочи.

Рабочие дни: 3, 4, 5, 8, 9 января с 9:00 до 18:00. В остальных городах сбор осуществляется с 10 января.

График работы контактного центра в новогодние праздники

Обращаем ваше внимание на график работы контактного центра в новогодние праздники.

- 31 декабря: 7:00 — 18:00 (по Москве)

- 1, 2 и 7 января: выходные дни

- 6 января: 7:00 — 18:00 (по Москве)

- 3, 4, 5, 8, 9 января: 7:00 — 20:00 (по Москве).

С 10 января режим работы контактного центра: с 7:00 — 20:00 (по Москве).

Изменение графика работы визового центра и экспресс-центров в новогодние праздники

График работы экспресс-центров в Москве и Московской области:

- 31.12.2021 — 09.01.2022 – выходные дни.

График работы экспресс-центров в Санкт-Петербурге:

- 31.12.2021 c 09:00 до 18:00

- 01.01.2022, 02.01.2022 и 07.01.2021- выходные дни

- 03.01.2022 — 06.01.2022 с 09:00 до 21:00

- 08.01.2022 — 09.01.2022 с 09:00 до 21:00

График работы экспресс-центров в регионах:

- ЭЦ Краснодар – 01.01.2022 — 09.01.2022 с 09:00 до 18:00

- В остальных городах экспресс-центры работают в соответствии с графиком.

График работы Визового Центра:

- 31.12.2021 — 09.01.2022 — выходные дни.

Если рассчитывается отрицательное удержание, советы не являются правильными.

Сведения об исправлении для Microsoft Dynamics SL

Поддерживается исправление, выпущенное корпорацией Майкрософт. Однако это исправление предназначено для устранения только проблемы, описанной в этой статье. Применяйте это исправление только для систем, в которых наблюдаются указанные выше проблемы. Это исправление может получать дополнительное тестирование. По этой причине корпорация Майкрософт рекомендует во всех случаях, когда проблема не представляет особой важности, дождаться следующего пакета обновления для Microsoft Dynamics SL, содержащего это исправление, как указано в разделе «состояние» этой статьи.

Чтобы устранить эту проблему, щелкните ссылку на соответствующую версию, чтобы получить исправление.

Microsoft Dynamics SL 2015 CU2

Примечание. Если возникнут дополнительные проблемы или необходимо устранить неполадки, возможно, потребуется создать отдельный запрос на обслуживание. Для дополнительных вопросов и проблем, которые не могут быть неполными для данного исправления, действуют стандартные затраты на поддержку. Чтобы создать отдельный запрос на обслуживание, посетите веб-сайт корпорации Майкрософт по следующему адресу:

Если возникнут дополнительные проблемы или необходимо устранить неполадки, возможно, потребуется создать отдельный запрос на обслуживание. Для дополнительных вопросов и проблем, которые не могут быть неполными для данного исправления, действуют стандартные затраты на поддержку. Чтобы создать отдельный запрос на обслуживание, посетите веб-сайт корпорации Майкрософт по следующему адресу:

http://support.microsoft.com/contactus/?ws=support

Сведения о файлах

Английская версия исправления содержит файлы с атрибутами, указанными в следующей таблице, или более поздние. Даты и время для файлов указаны в формате времени UTC. При просмотре сведений о файлах выполняется перевод соответствующих значений в местное время. Чтобы узнать разницу между временем по ГРИНВИЧу и местным временем, используйте вкладку Часовой пояс в элементе » Дата и время » на панели управления.

Накопительное обновление 2 для Microsoft Dynamics SL 2015 (CU2)

|

Измененные файлы |

дата |

Версия файла |

|---|---|---|

|

0250000.exe |

14-Aug-2017 |

9. |

02,50814.00

02,50814.00

Сведения об установке

Установите это исправление, следуя инструкциям по установке, которые включены в пакет исправлений.

Предварительные условия

Сведения о предварительных требованиях для этого исправления можно найти в инструкции по установке, которые включены в пакет исправлений.

Требование к перезапуску

Если вам будет предложено, перезагрузите компьютер после установки исправления.

Сведения об удалении

Вы не можете удалить это исправление.

Как рассчитать доход семьи для получения ежемесячного пособия на детей

При оформлении новых пособий одиноким родителям и беременным женщинам, которые стали доступны россиянам с 1 июля, учитывается общий доход семьи.

Как напоминают специалисты отделения Пенсионного фонда России по Владимирской области, общий доход важен для того, чтобы понять, сколько денег приходится в месяц на каждого члена семьи. Для того, чтобы получить право на пособие, доход на человека в семье не должен превышать прожиточный минимум на душу населения в регионе. Например, во Владимирской области он равен — 11 093 рубля. Поэтому размер среднедушевого дохода на каждого члена семьи должен быть меньше этой суммы.

«Сведения о доходах учитываются за 12 месяцев, но отсчет этого периода начинается за 4 месяца до даты подачи заявления. Это значит, что если вы обращаетесь за выплатой в июле 2021 года, то будут учитываться доходы с марта 2020 года по февраль 2021 года, а если в августе 2021 года — с апреля 2020 по март 2021 года», — уточняют специалисты ПФР.

Это значит, что если вы обращаетесь за выплатой в июле 2021 года, то будут учитываться доходы с марта 2020 года по февраль 2021 года, а если в августе 2021 года — с апреля 2020 по март 2021 года», — уточняют специалисты ПФР.

Для того, чтобы определить, имеет ли семья право на выплату, необходимо разделить доходы всех членов семьи за учитываемый год на двенадцать месяцев и на количество членов семьи. Доходы — это не только зарплата. В общий доход семьи входят премии, гонорары, доходы от предпринимательской деятельности, в том числе от работы в качестве самозанятого, пенсии, пособия, стипендии, алименты, выплаты пенсионных накоплений правопреемникам, страховые выплаты, денежное довольствие военнослужащих и сотрудников силовых ведомств, компенсации за исполнение государственных или общественных обязанностей, доходы от ценных бумаг, доходы от продажи и сдачи в аренду имущества, содержание судей, доходы, полученные за пределами РФ, проценты по вкладам.

При назначении выплат также используется комплексная оценка нуждаемости. Это значит, что помимо доходов учитывается и имущество семьи. Тем семьям, у которых есть движимое и недвижимое имущество, необходимое для полноценного существования, выплаты будут назначены при соблюдении других условий. А вот если у семьи несколько дорогих особняков и целый парк элитных дорогих машин, то такая семья вряд ли может казаться нуждающейся.

Это значит, что помимо доходов учитывается и имущество семьи. Тем семьям, у которых есть движимое и недвижимое имущество, необходимое для полноценного существования, выплаты будут назначены при соблюдении других условий. А вот если у семьи несколько дорогих особняков и целый парк элитных дорогих машин, то такая семья вряд ли может казаться нуждающейся.

Помимо комплексной оценки нуждаемости при назначении выплаты используется «правило нулевого дохода». Это значит, что если у взрослых членов семьи нет доходов, то их отсутствие нужно обосновать.

Для подачи заявления для назначения пособия на сайте госуслуг у заявителя должна быть подтвержденная учетная запись. Если ее нет, то обратиться можно лично в клиентскую службу ПФР.

Ставки и условия сберегательных облигаций серииI. Расчет процентных ставок

НОВОСТИ: Начальная процентная ставка по новым сберегательным облигациям серии I составляет 7,12 процента. Вы можете купить облигации I по этой ставке до апреля 2022 года.

Какие проценты я получу, если куплю облигацию типа I сейчас?

Составная ставка по облигациям I, выпущенным с ноября 2021 года по апреля 2022 года , составляет 7,12 процента . Эта ставка применяется в течение первых шести месяцев, когда вы владеете облигацией.

Как получить проценты по облигациям?

По облигации I начисляются проценты ежемесячно с первого числа месяца в дату выпуска. Проценты начисляются (добавляются к облигации) до тех пор, пока срок облигации не достигнет 30 лет, или пока вы не обналичите облигацию, в зависимости от того, что наступит раньше.

- Процентная ставка начисляется за полгода . Каждые шесть месяцев с даты выпуска облигации все проценты, полученные по облигации в предыдущие месяцы, выражаются в новой основной стоимости облигации. По новой основной сумме проценты начисляются в течение следующих шести месяцев. Например, в седьмом месяце проценты начисляются на первоначальную цену плюс проценты за шесть месяцев. В 13-м месяце проценты начисляются на первоначальную цену плюс проценты за 12 месяцев. (Однако значения, отображаемые Калькулятором сберегательных облигаций для облигаций, возраст которых менее пяти лет, не включают проценты за последние три месяца. Эти значения отражают штрафные санкции.) Если вы держите облигацию не менее пяти лет, когда вы обналичив (погасив) облигацию, вы получите все проценты, заработанные по облигации, плюс сумму, которую вы заплатили за облигацию.

- Вы можете погасить облигацию через 12 месяцев. Однако, если вы погасите облигацию до того, как ей исполнится пять лет, вы потеряете проценты за последние три месяца.

Например, в седьмом месяце проценты начисляются на первоначальную цену плюс проценты за шесть месяцев. В 13-м месяце проценты начисляются на первоначальную цену плюс проценты за 12 месяцев. (Однако значения, отображаемые Калькулятором сберегательных облигаций для облигаций, возраст которых менее пяти лет, не включают проценты за последние три месяца. Эти значения отражают штрафные санкции.) Если вы держите облигацию не менее пяти лет, когда вы обналичив (погасив) облигацию, вы получите все проценты, заработанные по облигации, плюс сумму, которую вы заплатили за облигацию.

Например, в седьмом месяце проценты начисляются на первоначальную цену плюс проценты за шесть месяцев. В 13-м месяце проценты начисляются на первоначальную цену плюс проценты за 12 месяцев. (Однако значения, отображаемые Калькулятором сберегательных облигаций для облигаций, возраст которых менее пяти лет, не включают проценты за последние три месяца. Эти значения отражают штрафные санкции.) Если вы держите облигацию не менее пяти лет, когда вы обналичив (погасив) облигацию, вы получите все проценты, заработанные по облигации, плюс сумму, которую вы заплатили за облигацию.Как Казначейство рассчитывает процентную ставку по облигациям I?

Процентная ставка по облигациям I представляет собой комбинацию

- фиксированная ставка и

- уровень инфляции

Чтобы увидеть текущую стоимость ваших облигаций, используйте калькулятор сберегательных облигаций. При использовании калькулятора сберегательных облигаций для поиска стоимости облигаций, возраст которых менее 5 лет, имейте в виду, что стоимость этих облигаций не включает проценты за последние три месяца. Однако ставки , показанные Калькулятором сберегательных облигаций для этих облигаций, не отражают этот процентный штраф.

При использовании калькулятора сберегательных облигаций для поиска стоимости облигаций, возраст которых менее 5 лет, имейте в виду, что стоимость этих облигаций не включает проценты за последние три месяца. Однако ставки , показанные Калькулятором сберегательных облигаций для этих облигаций, не отражают этот процентный штраф.

Фиксированная ставка

Вам известна фиксированная процентная ставка, которую вы получите по своей облигации при ее покупке. Эта фиксированная ставка не меняется в течение срока действия облигации.

Казначейство объявляет фиксированную ставку по облигациям I каждые шесть месяцев (в первый рабочий день мая и в первый рабочий день ноября). Затем эта фиксированная ставка применяется ко всем облигациям типа I, выпущенным в течение следующих шести месяцев.

Фиксированная ставка — это годовая ставка. Компаундирование полугодовое .

Уровень инфляции

В отличие от фиксированной ставки, которая не меняется в течение срока действия облигации, уровень инфляции может и обычно изменяется каждые шесть месяцев.

Мы устанавливаем уровень инфляции каждые шесть месяцев (в первый рабочий день мая и в первый рабочий день ноября) на основе изменений в несезонно скорректированном индексе потребительских цен для всех городских потребителей (CPI-U) для всех предметы, включая продукты питания и энергию.

Однако изменение применяется к вашей облигации каждые шесть месяцев с даты выпуска облигации. (Даты этих изменений могут быть не 1 мая и 1 ноября.) Когда мои облигации меняют ставки?

Объединение двух ставок

Чтобы получить фактическую процентную ставку (иногда называемую составной ставкой или ставкой прибыли), мы объединяем фиксированную ставку и уровень инфляции, используя уравнение в приведенном ниже примере.

- Суммарная ставка никогда не будет меньше нуля. Однако комбинированная ставка может быть ниже фиксированной. Если уровень инфляции отрицательный (потому что у нас дефляция, а не инфляция), он может частично компенсировать фиксированный уровень.

- Если уровень инфляции настолько отрицательный, что унесет больше, чем фиксированный уровень, мы этого не допустим. Останавливаемся на нуле.

Пример

| Составная ставка для облигаций I, выпущенных с ноября 2021 года по апрель 2022 года, составляет 7.12% | |

|---|---|

Вот как мы устанавливаем эту комбинированную ставку: | |

Фиксированная ставка | 0,00% |

Уровень инфляции за полугодие | 3,56% |

Составная ставка = [фиксированная ставка + (2 x уровень инфляции за полугодие) + (фиксированная ставка x уровень инфляции за полгода)] [0.0000 + (2 х 0,0356) + (0,0000 х 0,0356)] | |

Общая ставка | [0,0000 + 0,0712 + 0,0000000] |

Общая ставка |

0,0712000 |

Общая ставка |

0. |

Общая ставка | 7,12% |

0712

0712Когда меняются ставки по моей облигации?

| Месяц выпуска облигации | Вступают в силу новые ставки |

|---|---|

| Январь | 1 января и 1 июля |

| Февраль | 1 февраля и 1 августа |

| марта | 1 марта и 1 сентября |

| апреля | 1 апреля и 1 октября |

| мая | 1 мая и 1 ноября |

| июня | 1 июня и 1 декабря |

| июля | 1 июля и 1 января |

| августа | 1 августа и 1 февраля |

| Сентябрь | 1 сентября и 1 марта |

| Октябрь | 1 октября и 1 апреля |

| ноября | 1 ноября и 1 мая |

| Декабрь | 1 декабря и 1 июня |

Поскольку облигации категории I возрастом менее пяти лет имеют значения, не включающие процентные ставки за последние три месяца, значения, отображаемые Калькулятором сберегательных облигаций для этих облигаций, не будут отражать изменения ставок в графике в таблице выше (когда меняет ли курс мои облигации ?) Если посмотреть на изменения в стоимости этих облигаций, будет казаться, что изменения ставок задерживаются на три месяца.

Какие ставки были в прошлом?

Наша диаграмма ставок по облигациям серии I показывает в одной таблице все прошлые и текущие ставки — фиксированные ставки, темпы инфляции и композитные ставки.

В двух таблицах ниже показаны фиксированные ставки и темпы инфляции, соответственно.

Фиксированные ставки

Фиксированная ставка, устанавливаемая каждый май и ноябрь, применяется ко всем облигациям, которые мы выпускаем в течение шести месяцев после даты, когда мы устанавливаем ставку. Фиксированная ставка применяется на весь срок действия облигации.

| Дата установления фиксированной ставки | Фиксированная ставка по облигациям, выпущенным в течение шести месяцев после этой даты |

|---|---|

| 1 ноября 2021 г. | 0,00% |

| 1 мая 2021 г. | 0,00% |

1 ноября 2020 г. | 0,00% |

| 1 мая 2020 г. | 0.00% |

| 1 ноября 2019 г. | 0,20% |

| 1 мая 2019 г. | 0,50% |

| 1 ноября 2018 г. | 0,50% |

| 1 мая 2018 г. | 0,30% |

| 1 ноября 2017 г. | 0.10% |

| 1 мая 2017 г. | 0,00% |

| 1 ноября 2016 г. | 0,00% |

| 1 мая 2016 г. | 0,10% |

| 1 ноября 2015 г. | 0,10% |

1 мая 2015 г. | 0.00% |

| 1 ноября 2014 г. | 0,00% |

| 1 мая 2014 г. | 0,10% |

| 1 ноября 2013 г. | 0,20% |

| 1 мая 2013 г. | 0,00% |

| 1 ноября 2012 г. | 0.00% |

| 1 мая 2012 г. | 0,00% |

| 1 ноября 2011 г. | 0,00% |

| 1 мая 2011 г. | 0,00% |

| 1 ноября 2010 г. | 0,00% |

| 1 мая 2010 г. | 0.20% |

1 ноября 2009 г. | 0,30% |

| 1 мая 2009 г. | 0,10% |

| 1 ноября 2008 г. | 0,70% |

| 1 мая 2008 г. | 0,00% |

| 1 ноября 2007 г. | 1.20% |

| 1 мая 2007 г. | 1,30% |

| 1 ноября 2006 г. | 1,40% |

| 1 мая 2006 г. | 1,40% |

| 1 ноября 2005 г. | 1,00% |

| 1 мая 2005 г. | 1.20% |

| 1 ноября 2004 г. | 1,00% |

1 мая 2004 г. | 1,00% |

| 1 ноября 2003 г. | 1,10% |

| 1 мая 2003 г. | 1,10% |

| 1 ноября 2002 г. | 1.60% |

| 1 мая 2002 г. | 2,00% |

| 1 ноября 2001 г. | 2,00% |

| 1 мая 2001 г. | 3,00% |

| 1 ноября 2000 г. | 3,40% |

| 1 мая 2000 г. | 3.60% |

| 1 ноября 1999 г. | 3,40% |

| 1 мая 1999 г. | 3,30% |

1 ноября 1998 г. | 3,30% |

| 1 сентября 1998 г. | 3,40% |

Уровень инфляции

Уровень инфляции, устанавливаемый каждый май и ноябрь, применяется в течение шести месяцев ко всем когда-либо выпущенным облигациям I.

| Дата установления уровня инфляции | Уровень инфляции за шесть месяцев (См .: Когда меняются ставки по моей облигации?) |

|---|---|

| 1 ноября 2021 г. | 3,56% |

| 1 мая 2021 г. | 1,77% |

| 1 ноября 2020 г. | 0.84% |

| 1 мая 2020 г. | 0,53% |

| 1 ноября 2019 г. | 1,01% |

1 мая 2019 г. | 0,70% |

| 1 ноября 2018 г. | 1,16% |

| 1 мая 2018 г. | 1.11% |

| 1 ноября 2017 г. | 1,24% |

| 1 мая 2017 г. | 0,98% |

| 1 ноября 2016 г. | 1,38% |

| 1 мая 2016 г. | 0,08% |

| 1 ноября 2015 г. | 0.77% |

| 1 мая 2015 г. | -0,80% |

| 1 ноября 2014 г. | 0,74% |

| 1 мая 2014 г. | 0,92% |

1 ноября 2013 г. | 0,59% |

| 1 мая 2013 г. | 0.59% |

| 1 ноября 2012 г. | 0,88% |

| 1 мая 2012 г. | 1,10% |

| 1 ноября 2011 г. | 1,53% |

| 1 мая 2011 г. | 2,30% |

| 1 ноября 2010 г. | 0.37% |

| 1 мая 2010 г. | 0,77% |

| 1 ноября 2009 г. | 1,53% |

| 1 мая 2009 г. | -2,78% |

| 1 ноября 2008 г. | 2,46% |

1 мая 2008 г. | 2.42% |

| 1 ноября 2007 г. | 1,53% |

| 1 мая 2007 г. | 1,21% |

| 1 ноября 2006 г. | 1,55% |

| 1 мая 2006 г. | 0,50% |

| 1 ноября 2005 г. | 2.85% |

| 1 мая 2005 г. | 1,79% |

| 1 ноября 2004 г. | 1,33% |

| 1 мая 2004 г. | 1,19% |

| 1 ноября 2003 г. | 0,54% |

| 1 мая 2003 г. | 1.77% |

1 ноября 2002 г. | 1,23% |

| 1 мая 2002 г. | 0,28% |

| 1 ноября 2001 г. | 1,19% |

| 1 мая 2001 г. | 1,44% |

| 1 ноября 2000 г. | 1.52% |

| 1 мая 2000 г. | 1,91% |

| 1 ноября 1999 г. | 1,76% |

| 1 мая 1999 г. | 0,86% |

| 1 ноября 1998 г. | 0,86% |

| 1 сентября 1998 г. | 0.62% |

Какова текущая композитная ставка по моей облигации I?

Составные ставки — текущие

В таблице ниже показана текущая сводная ставка для всех облигаций I. (См. «Когда меняются ставки по моим облигациям?») Каждая композитная ставка применяется в течение шести месяцев.

(См. «Когда меняются ставки по моим облигациям?») Каждая композитная ставка применяется в течение шести месяцев.

| Период, в течение которого вы купили свою I облигацию | Составная ставка за ваш шестимесячный период заработка, начинающийся с ноября 2021 г. по апрель 2022 г. (см. «Когда меняются ставки по моей облигации?») | |

|---|---|---|

| из | Через | |

| нояб.2021 | Апрель 2022 г. | 7,12% |

| Май 2021 г. | Октябрь 2021 г. | 7,12% |

| Ноябрь 2020 | Апрель 2021 г. | 7,12% |

| Май 2020 | окт.2020 | 7,12% |

| Ноябрь 2019 | Апрель 2020 | 7,33% |

| Май 2019 | Октябрь 2019 | 7,64% |

| Ноябрь 2018 | Апрель 2019 | 7.64% |

| Май 2018 | Октябрь 2018 г. | 7,43% |

| Ноябрь 2017 | Апрель 2018 | 7,22% |

| Май 2017 | Октябрь 2017 г. | 7,12% |

| нояб.2016 | Апрель 2017 | 7,12% |

| Май 2016 | Октябрь 2016 г. | 7,22% |

| Ноябрь 2015 г. | Апрель 2016 | 7,22% |

| Май 2015 | окт.2015 | 7,12% |

| Ноябрь 2014 г. | Апрель 2015 | 7,12% |

| Май 2014 | Октябрь 2014 г. | 7,22% |

| Ноябрь 2013 г. | Апрель 2014 | 7. 33% 33% |

| Май 2013 | Октябрь 2013 | 7,12% |

| ноя 2012 | Апрель 2013 | 7,12% |

| Май 2012 | Октябрь 2012 г. | 7,12% |

| нояб.2011 | Апрель 2012 | 7,12% |

| Май 2011 | Октябрь 2011 | 7,12% |

| Ноябрь 2010 г. | Апрель 2011 | 7,12% |

| Май 2010 г. | окт.2010 | 7,33% |

| ноя 2009 | Апрель 2010 | 7,43% |

| Май 2009 | Октябрь 2009 г. | 7,22% |

| Ноябрь 2008 г. | Апрель 2009 | 7.84% |

| Май 2008 г. | Октябрь 2008 г. | 7,12% |

| Ноябрь 2007 г. | Апрель 2008 | 8,36% |

| Май 2007 г. | Октябрь 2007 г. | 8,47% |

| нояб.2006 | Апрель 2007 | 8,57% |

| Май 2006 г. | Октябрь 2006 г. | 8,57% |

| Ноябрь 2005 г. | Апрель 2006 г. | 8,16% |

| Май 2005 | окт.2005 | 8,36% |

| Ноябрь 2004 г. | Апрель 2005 | 8,16% |

| Май 2004 | Октябрь 2004 г. | 8,16% |

| Ноябрь 2003 г. | Апрель 2004 | 8.26% |

| Май 2003 | Октябрь 2003 г. | 8,26% |

| Ноябрь 2002 г. | Апрель 2003 | 8,78% |

| Май 2002 | Октябрь 2002 г. | 9,19% |

| нояб.2001 | Апрель 2002 | 9,19% |

| Май 2001 | Октябрь 2001 г. | 10,23% |

| Ноябрь 2000 | Апрель 2001 | 10,64% |

| Май 2000 | окт.2000 | 10,85% |

| Ноябрь 1999 г. | Апрель 2000 | 10,64% |

| Май 1999 | Октябрь 1999 | 10,54% |

| Ноябрь 1998 г. | Апрель 1999 | 10. 54% 54% |

| Сентябрь 1998 г. | Октябрь 1998 г. | 10,64% |

Где я могу найти дополнительную информацию о тарифах?

Наша диаграмма ставок по облигациям серии I показывает в одной таблице все прошлые и текущие ставки — фиксированные ставки, темпы инфляции и композитные ставки.

О ИМТ взрослого | Здоровый вес, питание и физическая активность

1 Гарроу, Дж.С. и Вебстер, Дж., 1985. Индекс Кетле (Вт / час3) как показатель полноты. Внутр. J. Obes ., 9 (2), pp.147–153.

2 Фридман, Д.С., Хорлик, М., Беренсон, Г.С., 2013. Сравнение уравнений толщины кожной складки Слотера и ИМТ для прогнозирования ожирения и уровней факторов риска сердечно-сосудистых заболеваний у детей. Am. J. Clin. Nutr. , 98 (6), стр. 1417–24.

3 Wohlfahrt-Veje, C. et al., 2014. Жир в детстве у 2647 здоровых датских детей: соответствие ИМТ, окружности талии, кожных складок с помощью двойной рентгеновской абсорбциометрии. Eur. J. Clin. Nutr. , 68 (6), pp.664–70.

et al., 2014. Жир в детстве у 2647 здоровых датских детей: соответствие ИМТ, окружности талии, кожных складок с помощью двойной рентгеновской абсорбциометрии. Eur. J. Clin. Nutr. , 68 (6), pp.664–70.

4 Steinberger, J. et al., 2005. Сравнение измерений ожирения по ИМТ и кожным складкам с двухэнергетической рентгеновской абсорбциометрией и их связь с факторами риска сердечно-сосудистых заболеваний у подростков. Внутр. J. Obes. , 29 (11), стр.1346–1352.

5 Sun, Q. et al., 2010. Сравнение двухэнергетических рентгеновских абсорбциометрических и антропометрических измерений ожирения по отношению к биологическим факторам, связанным с ожирением. Am. J. Epidemiol. , 172 (12), с.1442–1454.

6 Лоулор, Д.А. et al., 2010. Связь между общим и центральным ожирением в детстве и их изменение с факторами риска сердечно-сосудистых заболеваний в подростковом возрасте: проспективное когортное исследование. BMJ , 341, p. c6224.

c6224.

7 Flegal, K.M. И Граубард Б.И., 2009. Оценка дополнительных смертей, связанных с индексом массы тела и другими антропометрическими переменными. Am. J. Clin. Nutr. , 89 (4), стр.1213–1219.

8 Фридман Д.С. и др., 2009. Связь индекса массы тела и толщины кожных складок с факторами риска сердечно-сосудистых заболеваний у детей: исследование сердца Богалуса. Am. J. Clin. Нутр ., 90 (1), стр.210–216.

9 Willett, K. et al., 2006. Сравнение биоэлектрического импеданса и ИМТ в прогнозировании заболеваний, связанных с ожирением. Obes. (Серебряная весна) , 14 (3), стр. 480–490.

10 НХЛБИ. 2013.Управление избыточным весом и ожирением у взрослых: систематический обзор данных экспертной группы по ожирениюpdf iconeexternal icon [PDF — 5.98MB]

11 Kuczmarski, R.J. и др., 2002. Диаграммы роста CDC 2000 в США: методы и разработка. Показатель жизненно важного здоровья . 11., 11 (246), pp.1–190.

11., 11 (246), pp.1–190.

12 Прентис, А.М. & Джебб, С.А., 2001. Помимо индекса массы тела. Obes. Ред. ., 2 (3), стр.141–7.

13 Wagner, D.R.& Хейворд, В.Х., 2000. Измерения состава тела у чернокожих и белых: сравнительный обзор. Am. J. Clin. Nutr ., 71 (6), стр.1392–1402.

14 Флегал, К.М. et al., 2010. Высокое ожирение и высокий индекс массы тела к возрасту у детей и подростков в США в целом и по расово-этническим группам. Am. J. Clin. Nutr ., 91 (4), pp.1020–6.

15 Barba, C. et al., 2004. Соответствующий индекс массы тела для азиатского населения и его значение для политики и стратегий вмешательства. Ланцет , 363 (9403), стр.157–163.

16 Брей, Г.А. и др., 2001. Оценка жировых отложений у более толстых и стройных 10-летних афроамериканцев и белых детей: Детское исследование Батон-Руж. Am. J. Clin. Nutr ., 73 (4), с.687–702.

17 Клинические рекомендации по выявлению, оценке и лечению избыточной массы тела и ожирения у взрослых значок pdf [PDF — 1,25 МБ] external icon.

18 Bhaskaran K, Douglas I, Forbes H, dos-Santos-Silva I, Leon DA, Smeeth L.Индекс массы тела и риск 22 конкретных видов рака: популяционное когортное исследование с участием 5 • 24 миллионов взрослых в Великобритании. Ланцет. 2014 30 августа; 384 (9945): 755-65. DOI: 10.1016 / S0140-6736 (14) 60892-8. Epub 2014 13 августа

19 Engstrom G, Hedblad B, Stavenow L, Lind P, Janzon L. и Lingarde F. Чувствительные к воспалению белки плазмы связаны с увеличением веса в будущем. Сахарный диабет. Aug 2003; 52 (08): 2097-101.

20 Marseglia L, Manti S, D’Angelo G, Nicotera A, Parisi E, DiRosa G, Gitto E, Arrigo T.Окислительный стресс при ожирении: критический компонент болезней человека. Международный журнал молекулярных наук. Декабрь 2014 г .; 16 (1): 378-400.

21 Касен, Стефани и др. «Ожирение и психопатология у женщин: проспективное исследование за три десятилетия». Международный журнал ожирения 32. 3 (2008): 558-566.

3 (2008): 558-566.

22 Луппино, Флориана С. и др. «Избыточный вес, ожирение и депрессия: систематический обзор и метаанализ продольных исследований». Архив общей психиатрии 67.3 (2010): 220-229.

23 Han, T. S., et al. «Качество жизни в зависимости от избыточного веса и распределения жировых отложений». Американский журнал общественного здравоохранения 88.12 (1998): 1814-1820.

Вычисляемые элементы в Excel и службах Excel

Microsoft Excel 2013 предлагает различные возможности бизнес-аналитики, которые позволяют создавать мощные отчеты, системы показателей и панели мониторинга. Новые и улучшенные возможности включают возможность создавать вычисляемые элементы, такие как вычисляемые показатели, вычисляемые элементы и вычисляемые поля.Прочтите эту статью, чтобы узнать о вычисляемых элементах и о том, поддерживаются ли они в службах Excel.

Вычисляемые элементы в службах Excel

В Excel люди могут создавать вычисляемые элементы, которые включают вычисляемые показатели, вычисляемые элементы и вычисляемые поля. Вычисляемые элементы позволяют определять и использовать настраиваемые вычисления и наборы элементов, которых нет в базах данных, которые используются для создания отчетов сводных диаграмм или сводных таблиц.

Вычисляемые элементы позволяют определять и использовать настраиваемые вычисления и наборы элементов, которых нет в базах данных, которые используются для создания отчетов сводных диаграмм или сводных таблиц.

Если у вас есть книга, содержащая вычисляемые элементы, вы можете поделиться ею с другими, загрузив ее в библиотеку SharePoint. В зависимости от того, как настроена среда SharePoint, люди обычно могут просматривать и использовать книги, содержащие вычисляемые элементы, в окне браузера. Однако некоторые среды могут не поддерживать эту возможность.

Если ваша организация использует сервер Office Web Apps вместе с SharePoint Server 2013 (локально), то для визуализации книг в окне браузера используются либо службы Excel (SharePoint Server 2013), либо Excel Web App (сервер Office Web Apps).Это решение может повлиять на то, можно ли просматривать книги, содержащие вычисляемые поля (созданные с помощью Power Pivot для Excel) в окне браузера.

В следующей таблице показано, поддерживаются ли вычисляемые элементы в службах Excel (SharePoint Server 2013), Excel Web App (сервер Office Web Apps) и Excel в Интернете (в SharePoint).

Для получения дополнительной информации см. Следующие ресурсы:

Важно: Если вы пытаетесь просмотреть книгу, содержащую вычисляемые элементы (или неподдерживаемые функции), в окне браузера и получаете сообщение об ошибке, указывающее, что книга не поддерживается, попробуйте открыть книгу в Excel 2013.

Верх страницы

Что такое расчетные показатели?

Расчетная мера — это настраиваемое вычисление, которое можно создать в Excel при работе с многомерными данными, хранящимися в службах SQL Server Analysis Services. Вычисляемые показатели полезны для определения вычислений, которые могут еще не существовать в базе данных. Примеры пользовательских вычислений могут включать в себя любое из следующего:

Показатель квоты продаж, использующий определенную формулу

Показатель процента от общего количества для элементов в группе

Показатель валовой прибыли, использующий сложный запрос

Показатель выручки, использующий сумму валовой прибыли и себестоимости продукта

При создании вычисляемой меры вы определяете запрос многомерных выражений (MDX). Это легко сделать с помощью диалогового окна «Расчетная мера» в Excel, которое позволяет использовать функцию перетаскивания для настройки запроса.

Это легко сделать с помощью диалогового окна «Расчетная мера» в Excel, которое позволяет использовать функцию перетаскивания для настройки запроса.

Создание вычисляемой меры в Excel

Создайте отчет сводной таблицы или отчет сводной диаграммы, используя данные, хранящиеся в кубе служб Analysis Services.

На вкладке Analyze в группе Calculations выберите OLAP Tools > MDX Calculated Measure .Откроется диалоговое окно New Calculated Measure .

В поле Имя укажите имя для вычисляемой меры.

(Этот шаг не является обязательным.) Чтобы указать, где вычисляемая мера должна отображаться в списке полей сводной таблицы (или полей сводной диаграммы), выполните один или оба следующих шага:

Используйте список Группа мер , чтобы указать, где должна отображаться вычисляемая мера в списке полей сводной таблицы (или полей сводной диаграммы ).

Если вы не укажете группу мер, вычисляемая мера появится в группе с именем Значения .В поле Папка введите имя для создания папки отображения для вычисляемой меры.

Из вкладки Поля и элементы перетащите элемент (например, меру) на панель MDX .

Добавьте операцию, например +, -, / или *, после элемента на панели MDX .

Из вкладки Поля и элементы перетащите другой элемент на панель MDX .

Повторяйте шаги 5-7, пока не настроите элементы и формулу.

Например, если вы создаете вычисляемую меру под названием «Доход» на панели MDX , у вас может быть запрос, похожий на

[Меры]. [Стоимость продукта] + [Меры]. [Валовая прибыль]Выберите Test MDX , чтобы убедиться, что запрос работает правильно.

Выберите ОК , чтобы создать вычисляемый показатель.

Чтобы использовать вычисляемый показатель в отчете, выберите его в списке Поля сводной таблицы (или Поля сводной диаграммы ). Вы найдете его в месте, указанном на шаге 4.

Если вы не укажете группу мер, вычисляемая мера появится в группе с именем Значения .

Если вы не укажете группу мер, вычисляемая мера появится в группе с именем Значения . [Стоимость продукта] + [Меры]. [Валовая прибыль]

[Стоимость продукта] + [Меры]. [Валовая прибыль]Примечание: Поскольку вычисляемая мера многомерных выражений Excel используется для создания вычислений для конкретного сеанса для источника данных служб SQL Server Analysis Services, вычисляемая мера будет ограничена сеансом и используемым подключением к источнику данных.Дополнительные сведения о создании вычисляемых элементов с привязкой к сеансу.

Верх страницы

Что такое расчетные элементы?

Вычисляемый элемент — это набор элементов, которые можно определить в Excel при работе с многомерными данными, которые хранятся в службах Server Analysis Services. Вычисляемые элементы полезны для определения наборов элементов, которые могут еще не существовать в базе данных.Примеры этих пользовательских наборов могут включать в себя любое из следующего:

Вычисляемые элементы полезны для определения наборов элементов, которые могут еще не существовать в базе данных.Примеры этих пользовательских наборов могут включать в себя любое из следующего:

Область, состоящая из определенных географических областей, например стран, регионов или штатов

Группа товаров, учитываемых в квоте торгового представителя

Комплекс рекламных мероприятий, связанных с конкретной маркетинговой кампанией

Подобно вычисляемым показателям, когда вы создаете вычисляемый элемент, вы определяете запрос многомерных выражений.Это легко сделать с помощью диалогового окна «Расчетный элемент» в Excel, которое позволяет использовать функцию перетаскивания для настройки запроса.

Примечание: Когда вы работаете со сводной таблицей в Excel и используете инструменты OLAP для добавления вычисляемого элемента, вы не сможете отменить его выбор в раскрывающемся списке списка полей, если ваш источник данных подключен к запущенному серверу. SQL Server 2008 или более ранней версии. Если источник данных подключен к серверу под управлением SQL Server 2008 R2 или более поздней версии, вы можете выбрать и отменить выбор вычисляемого элемента в раскрывающемся списке фильтра.

SQL Server 2008 или более ранней версии. Если источник данных подключен к серверу под управлением SQL Server 2008 R2 или более поздней версии, вы можете выбрать и отменить выбор вычисляемого элемента в раскрывающемся списке фильтра.

Создание вычисляемого элемента в Excel

Создайте отчет сводной таблицы или отчет сводной диаграммы, используя данные, хранящиеся в кубе служб Analysis Services.

На вкладке Analyze в группе Calculations выберите OLAP Tools > MDX Calculated Member .Откроется диалоговое окно «Новый расчетный элемент ».

В поле Имя укажите имя для вычисляемого элемента.

Используйте список Родительская иерархия , чтобы указать, где должен отображаться вычисляемый элемент в списке полей сводной таблицы (или полей сводной диаграммы ).

Обратите особое внимание на то, что вы выбираете.Вам нужно будет знать, где вы указали вычисляемый элемент, чтобы использовать его в отчете сводной таблицы (или отчете сводной диаграммы).Перетащите элемент (например, иерархию измерений) с вкладки Поля и элементы на панель MDX .

Добавьте операцию, например +, -, / или *, после элемента на панели MDX .

Из вкладки Поля и элементы перетащите другой элемент на панель MDX .

Повторяйте шаги 5-7, пока не настроите элементы и формулу.

Например, если вы создаете вычисляемый элемент с именем «Основные продукты», который включает все категории продуктов, кроме двух, на панели многомерных выражений может быть запрос, похожий на

[Продукт]. [Категории продуктов] — [Продукт]. [Категории продуктов]. [Категория]. & [4] — [Продукт]. [Категории продуктов]. [Категория]. & [3]Выберите Test MDX , чтобы убедиться, что запрос работает правильно.

Выберите ОК , чтобы создать вычисляемый элемент.

Чтобы добавить вычисляемый элемент в отчет сводной таблицы (или отчет сводной диаграммы), выполните следующие действия:

Убедитесь, что для отчета выбрана хотя бы одна мера.

В списке Поля сводной таблицы (или Поля сводной диаграммы ) разверните родительское измерение, указанное на шаге 4.

Установите флажок рядом с иерархией измерений, которая соответствует иерархии, которую вы использовали для создания вычисляемого элемента.

В отчете отображается информация обо всех элементах измерения в группе, включая созданный вами вычисляемый элемент.

(Это необязательно). Чтобы отобразить в отчете информацию только для вычисляемого элемента, выполните следующие действия:

В списке Поля сводной таблицы (или Поля сводной диаграммы ) укажите на иерархию измерений, которая содержит вычисляемый элемент.

Когда появится стрелка вниз, щелкните (или коснитесь) ее, чтобы открыть диалоговое окно Выбрать поле .

Снимите флажки для всех элементов, кроме вычисляемого элемента, который вы создали.

[Категории продуктов] — [Продукт]. [Категории продуктов]. [Категория]. & [4] — [Продукт]. [Категории продуктов]. [Категория]. & [3]

[Категории продуктов] — [Продукт]. [Категории продуктов]. [Категория]. & [4] — [Продукт]. [Категории продуктов]. [Категория]. & [3] В отчете отображается информация обо всех элементах измерения в группе, включая созданный вами вычисляемый элемент.

В отчете отображается информация обо всех элементах измерения в группе, включая созданный вами вычисляемый элемент.Верх страницы

Что такое вычисляемые поля?

Вычисляемые поля полезны, когда вы хотите создать вычисляемый элемент в сводной таблице или отчете, который не использует многомерные данные, хранящиеся в службах Analysis Services, а вместо этого использует данные в модели данных в книге, созданной с помощью Power Pivot в Excel. Значения в вычисляемых полях могут изменяться в зависимости от контекста. Контекст определяется выбором строк, столбцов, фильтров или настраиваемой формулы с использованием выражений анализа данных (DAX) в PowerPivot.

Значения в вычисляемых полях могут изменяться в зависимости от контекста. Контекст определяется выбором строк, столбцов, фильтров или настраиваемой формулы с использованием выражений анализа данных (DAX) в PowerPivot.

Подобно вычисляемым показателям и вычисляемым элементам, вычисляемые поля перечислены в списке полей сводной таблицы (или полей сводной диаграммы), обычно в группе значений. У вас есть несколько вариантов создания вычисляемого поля.

Создание вычисляемого поля в Excel

Для получения подробной информации о том, как создавать вычисляемые поля и работать с ними, см. Следующие ресурсы:

Верх страницы

Виды выплат работодателям и их расчет

Основная информация

Применимый крупный работодатель (ALE) может выбрать либо предложение доступного минимального основного покрытия, которое обеспечивает минимальную ценность для его штатных сотрудников (и их иждивенцев), либо потенциально должен выплатить совместную ответственность работодателя IRS.

Существуют два разных вида выплаты совместной ответственности работодателя. ALE может подлежать только одному (а не обоим) из двух платежей за совместную ответственность потенциальных работодателей в зависимости от его решений о предоставлении минимального необходимого покрытия своим штатным сотрудникам (и их иждивенцам). Как подробно описано ниже, расчет платежа для платежа с разделенной ответственностью первого работодателя значительно отличается от расчета платежа для платежа с разделенной ответственностью второго работодателя.Если ALE состоит из нескольких работодателей, называемых членами ALE, каждый отдельный работодатель или участник ALE несет ответственность за выплату совместной ответственности своего работодателя, если таковая имеется. Например, один член ALE может подлежать оплате совместной ответственности первого работодателя, один член ALE может подлежать оплате совместной ответственности второго работодателя, а один член ALE может не подлежать оплате совместной ответственности ни одного работодателя.

Существуют два разных вида выплаты совместной ответственности работодателя. ALE может подлежать только одному (а не обоим) из двух платежей за совместную ответственность потенциальных работодателей в зависимости от его решений о предоставлении минимального необходимого покрытия своим штатным сотрудникам (и их иждивенцам). Как подробно описано ниже, расчет платежа для платежа с разделенной ответственностью первого работодателя значительно отличается от расчета платежа для платежа с разделенной ответственностью второго работодателя.

Существуют два разных вида выплаты совместной ответственности работодателя. ALE может подлежать только одному (а не обоим) из двух платежей за совместную ответственность потенциальных работодателей в зависимости от его решений о предоставлении минимального необходимого покрытия своим штатным сотрудникам (и их иждивенцам). Как подробно описано ниже, расчет платежа для платежа с разделенной ответственностью первого работодателя значительно отличается от расчета платежа для платежа с разделенной ответственностью второго работодателя.

1.Выплата совместной ответственности работодателя за неспособность предложить минимальное необходимое страховое покрытие.

Какие работодатели будут должны этот платеж?

Как правило, член ALE будет должен этому первому типу выплаты за совместную ответственность работодателя, если в течение какого-либо месяца он не предлагает минимального необходимого покрытия как минимум 95 процентам своих штатных сотрудников (и их иждивенцев), и если По крайней мере, один штатный сотрудник получает премиальный налоговый кредит за приобретение страхового покрытия через Торговую площадку.Работодатель, подлежащий выплате по этому первому типу выплаты совместной ответственности работодателя, не будет подвергаться второй форме выплаты совместной ответственности работодателя, описанной ниже.

Если член ALE предлагал минимальное необходимое страховое покрытие для всех своих штатных сотрудников (и их иждивенцев), кроме пяти, и пять из них превышают 5 процентов от числа штатных сотрудников работодателя, работодатель не подлежит выплате этой совместной ответственности работодателя. То есть для этих меньших ALE применяется этот специальный стандарт вместо 95-процентного стандарта.Например, член ALE с 70 штатными сотрудниками, который не может предложить минимально необходимое покрытие для четырех штатных сотрудников (5,7 процента), по-прежнему не будет подлежать выплате первого взноса за совместную ответственность работодателя.

То есть для этих меньших ALE применяется этот специальный стандарт вместо 95-процентного стандарта.Например, член ALE с 70 штатными сотрудниками, который не может предложить минимально необходимое покрытие для четырех штатных сотрудников (5,7 процента), по-прежнему не будет подлежать выплате первого взноса за совместную ответственность работодателя.

Для целей положений о совместной ответственности работодателя иждивенец — это ребенок работника (включая ребенка, который был усыновлен или передан на усыновление), не достигший 26-летнего возраста. Ребенок рассматривается как иждивенец для весь календарный месяц, в течение которого ему исполняется 26 лет.Для целей этого положения супруги не считаются иждивенцами, а также приемными детьми или приемными детьми. Полное определение иждивенца в соответствии с положениями о совместной ответственности работодателя см. В разделе 54.4980H-1 (a) (12) правил ESRP.

Существуют две формы облегчения переходного периода, относящиеся к этой выплате первой совместной ответственности работодателя.

- Переходное освобождение от предложения страхового покрытия на 2015 год. Во-первых, для каждого календарного месяца в течение 2015 года (и любых календарных месяцев в течение 2015 планового года, приходящихся на 2016 год, если у работодателя есть план не на календарный год), Работодатель, который предлагает минимальное необходимое страховое покрытие как минимум 70 процентам своих штатных сотрудников (и их иждивенцев), не будет подлежать выплате этого первого платежа за совместную ответственность работодателя.Дополнительную информацию см. В разделе «Положение о совместной ответственности работодателя: облегчение переходного периода на 2015 плановые годы». См. Также вопросы и ответы № 60-64 на нашей странице вопросов и ответов о совместной ответственности работодателя за 2016 год.

- Переходное пособие на иждивенцев на 2015 год. Во-вторых, в плановые годы 2014 и 2015, для сотрудника, иждивенцам которого не было предложено минимальное необходимое страховое покрытие в течение планового года 2013 или 2014, работодатель может рассмотреть предложение минимального необходимого покрытия для штатный сотрудник, но не его или ее иждивенцы, в качестве предложения минимального необходимого покрытия для штатного сотрудника и его или ее иждивенцев, если работодатель предпримет шаги в течение 2014 или 2015 планового года (или обоих) для продления покрытия в рамках план для иждивенцев не предлагал минимальное необходимое покрытие в течение 2013 или 2014 планового года (или обоих). Для получения дополнительной информации см. Положение о совместной ответственности работодателя: облегчение переходного периода на 2015 плановые годы.

Для получения дополнительной информации см. Положение о совместной ответственности работодателя: облегчение переходного периода на 2015 плановые годы.

Для получения дополнительной информации см. Положение о совместной ответственности работодателя: облегчение переходного периода на 2015 плановые годы.Как рассчитывается этот платеж?

Если член ALE подлежит этому первому типу оплаты совместной ответственности работодателя, ежегодный платеж будет составлять 2000 долларов США за каждого штатного сотрудника (независимо от того, получил ли каждый сотрудник налоговый кредит на премию), за исключением первых 30 полных налоговых льгот. время сотрудников из расчета. Если ALE включает в себя несколько членов ALE, 30-процентное сокращение распределяется по контролируемой группе в зависимости от количества штатных сотрудников каждого члена ALE.

IRS будет определять, должен ли член ALE этот платеж ежемесячно. Таким образом, член ALE, имеющий задолженность по выплате, будет платить 166,67 долларов (1/12 от 2000 долларов) в месяц за каждого штатного сотрудника. Сумма в 2000 долларов индексируется с учетом инфляции. См. Вопросы и ответы №55 на странице совместной ответственности работодателя для получения информации о суммах инфляции.

См. Вопросы и ответы №55 на странице совместной ответственности работодателя для получения информации о суммах инфляции.

Сотрудники, занятые неполный рабочий день, и сотрудники, эквивалентные полной занятости, не учитываются в этом расчете. Кроме того, некоторые штатные сотрудники не включаются в этот расчет оплаты, например, в очень общем случае, штатный сотрудник в период ожидания.Для получения дополнительной информации см. Определение ограниченного периода без оценки для определенных сотрудников в разделе 54.4980H-1 (a) (26) правил ESRP. Тем не менее, штатные сотрудники с покрытием от работодателя или из другого источника действительно учитываются в этой оплате.

Переходное освобождение для расчета этой выплаты совместной ответственности работодателя доступно на 2015 год. На 2015 год (и месяцы 2016 года, которые являются частью планового года на 2015 год для работодателя с не календарным годом плана), если ALE с 100 или больше штатных сотрудников (включая сотрудников, эквивалентных полной занятости) подлежат этому платежу, количество штатных сотрудников, используемое для расчета выплаты совместной ответственности работодателя, будет уменьшено на 80, а не на 30 (что является стандартным сокращением) . Это приведет к снижению суммы платежа. Дополнительную информацию см. В разделе «Положение о совместной ответственности работодателя: облегчение переходного периода на 2015 плановые годы».

Это приведет к снижению суммы платежа. Дополнительную информацию см. В разделе «Положение о совместной ответственности работодателя: облегчение переходного периода на 2015 плановые годы».

2. Плата за совместную ответственность работодателя за неспособность предложить доступное минимальное необходимое покрытие, обеспечивающее минимальную стоимость.

Какие работодатели будут должны этот платеж?

Даже если член ALE предлагает минимальное необходимое покрытие достаточному количеству штатных сотрудников (и их иждивенцев), чтобы не нести ответственность за выплату совместной ответственности работодателя, описанную выше, работодатель, как правило, все равно будет должен работодателю второго типа. Выплата совместной ответственности за каждого штатного сотрудника (при наличии такового), который получает премиальный налоговый кредит за приобретение страхового покрытия через Торговую площадку.Как правило, штатный сотрудник может получить налоговую скидку на премию, если: (1) минимальная необходимая страховая защита, которую работодатель предлагает сотруднику, недоступна; (2) минимально необходимое покрытие, которое работодатель предлагает работнику, не обеспечивает минимальной стоимости; или (3) сотрудник не входит в число по крайней мере 95 процентов сотрудников, которым предлагается минимально необходимое страховое покрытие.

Работодатель может быть подвергнут этой оплате в течение месяца только в том случае, если она не подлежит первому типу оплаты совместной ответственности работодателя (плата за непредоставление минимального необходимого покрытия), описанного выше.Для получения дополнительной информации о доступности см. Также нашу страницу «Минимальная стоимость и доступность».

Как рассчитывается этот платеж?

Если член ALE имеет задолженность по этому второму типу платежа за совместную ответственность работодателя, ежегодный платеж будет составлять 3000 долларов США за каждого штатного сотрудника, получившего налоговую скидку на страховые взносы.

IRS будет определять, должен ли член ALE этот платеж ежемесячно. Таким образом, член ALE, имеющий задолженность по выплате, будет платить 250 долларов (1/12 от 3000 долларов) в месяц за каждого штатного сотрудника, получившего налоговую льготу.(В отличие от первого платежа с совместной ответственностью работодателя, этот расчет не включает сотрудников, работающих полный рабочий день, которые участвовали в страховом покрытии по плану работодателя, или имели другое покрытие, отличное от Marketplace, или не имело никакого покрытия. ) Сумма в размере 3000 долларов США индексируется. для инфляции. См. Вопросы и ответы №55 на странице совместной ответственности работодателя для получения информации о суммах инфляции.

) Сумма в размере 3000 долларов США индексируется. для инфляции. См. Вопросы и ответы №55 на странице совместной ответственности работодателя для получения информации о суммах инфляции.

Подробнее см. Уведомление 2015-87 PDF (вопрос 13).

Общая сумма этого второго типа выплаты совместной ответственности работодателя не может превышать сумму, которую работодатель был бы должен, если бы он нес ответственность за первый вид выплаты совместной ответственности работодателя, описанной выше.Это ограничение гарантирует, что оплата работодателя, который предлагает минимальное необходимое покрытие, никогда не может превышать сумму, которую работодатель должен был бы, если бы он не предлагал минимальное необходимое покрытие.

Сотрудники, занятые неполный рабочий день, и сотрудники, эквивалентные полной занятости, не учитываются в этом расчете. Кроме того, некоторые штатные сотрудники не включаются в этот расчет оплаты, например, в очень общем случае, штатный сотрудник в период ожидания. Для получения дополнительной информации см. Определение ограниченного периода без оценки для определенных сотрудников в разделе 54.4980H-1 (a) (26) правил ESRP.

Для получения дополнительной информации см. Определение ограниченного периода без оценки для определенных сотрудников в разделе 54.4980H-1 (a) (26) правил ESRP.

Пример 1: Работодатель несет ответственность в течение всего года за выплату совместной ответственности работодателя за неспособность предложить минимальное необходимое покрытие

Исходя из количества штатных сотрудников в 2016 году, компания K является ALE на 2017 год. Компания K имеет 70 штатных сотрудников на каждый месяц 2017 года. Компания K не предлагает минимально необходимое покрытие для своих штатных сотрудников ( и их иждивенцы) за любой месяц 2017 года. Один штатный сотрудник получает медицинскую страховку через Торговую площадку и получает налоговый кредит на премию за каждый месяц 2017 года.