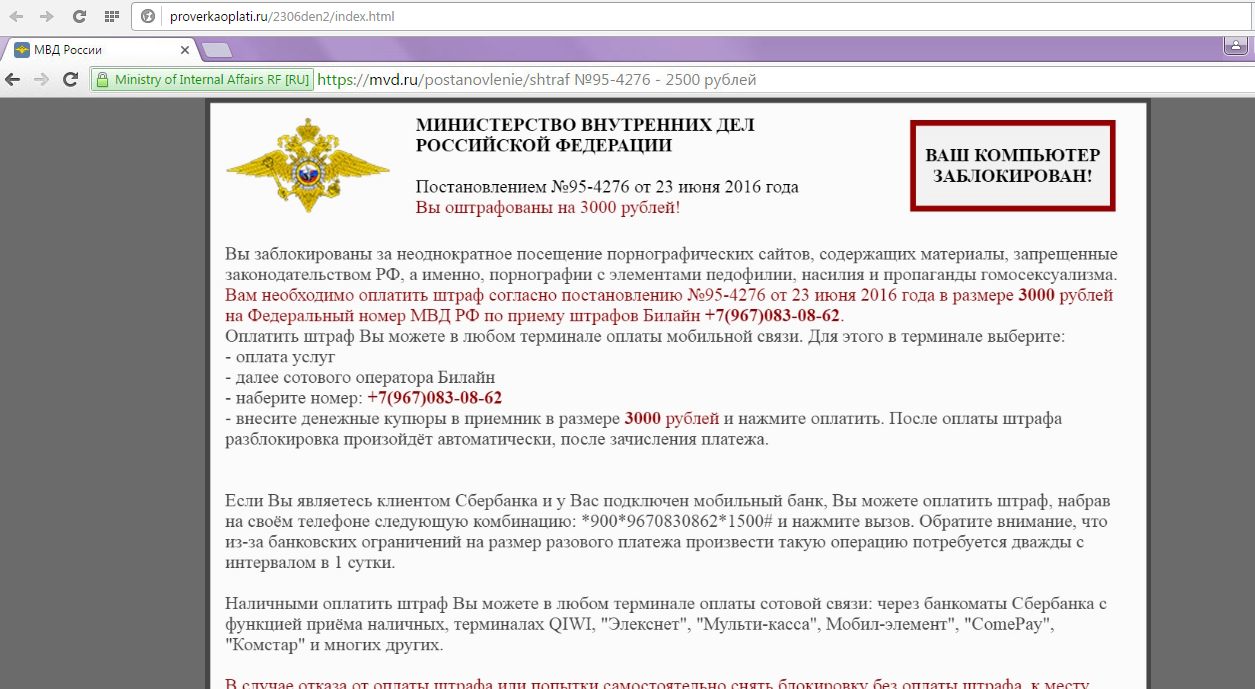

Штрафы 03 рф: Автомобильные правила и штрафы: Последние новости России и мира

Как отразить пени, штрафы, неустойки в бухгалтерском и налоговом учете

Согласно ст. 330 ГК РФ неустойка (штраф, пеня, иные санкции за нарушение договорных обязательств) — это установленная в договоре или определенная законом сумма, которую сторона договора (должник), допустившая нарушение условий договора, не исполнившая договор или исполнившая его ненадлежащим образом, например, просрочившая исполнение, обязана уплатить другой стороне договора (кредитору).

Соглашение о неустойке должно быть оформлено в письменной форме, несоблюдение этого правила влечет недействительность неустойки.

Одним из распространенных вариантов неустойки по договорам являются пени. Как правило, размер пеней по хоздоговору устанавливается в процентах за день просрочки платежа (например, 1/300 ставки ЦБ РФ за каждый календарный день просрочки).

Неустойка в бухгалтерском учете

Штрафы за нарушение условий хозяйственных договоров, пени за это и неустойки в бухгалтерском учете относятся к прочим доходам, признаются в бухгалтерском учете в суммах, признанных должником или присужденных судом (абз. 8, п. 7, п.10.2 ПБУ 9/99 «Доходы организации»). Санкции признаются доходом в учете у получающей стороны в отчетном периоде, в котором судом вынесено решение или они признаны должником.

Согласно п. 10.2 и п. 16 ПБУ 9/99 указанные штрафные санкции принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных должником в том отчетном периоде, в котором они признаны должником или судом вынесено решение об их взыскании.

Иными словами, суммы предъявленных претензий, не признанные должником, к учету не принимаются.

Это согласуется с требованием пункта 6 ПБУ 1/2008 к учетной политике организации: — обеспечивать «большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности)».

Пунктом 76 Положения по ведению бухгалтерского учета и бухгалтерской отчетности (Приказ Минфина РФ от 29.07.1998 N 34н) предусмотрено, что штрафы, пени и неустойки, признанные должником или по которым получены решения суда об их взыскании, относятся на финансовые результаты у коммерческой организации и до их уплаты отражаются в бухгалтерском балансе плательщика по статьям расчетов (Письмо Минфина России от 23.08.2013 N 07-01-06/34558).

Пример. Договором предусмотрено начисление пеней за несвоевременное погашение задолженности. Контрагент-покупатель допустил просрочку оплаты. Организация-поставщик выставила претензию на сумму пеней. Контрагент-покупатель признал претензию организации, предоставил гарантийное письмо-согласие на уплату суммы пеней, через месяц уплатил пени. Данные операции отражаются в учете следующим образом:

Организация-поставщик выставила претензию на сумму пеней. Контрагент-покупатель признал претензию организации, предоставил гарантийное письмо-согласие на уплату суммы пеней, через месяц уплатил пени. Данные операции отражаются в учете следующим образом:

- на дату выставления претензии записи в бухучете не производятся;

- учет пеней в бухгалтерском учете на дату признания должником претензии (дату гарантийного письма):

Дебет 76, субсчет «Расчеты по претензиям» Кредит 91, субсчет «Прочие доходы»

— сумма предъявленных контрагенту пеней признана в составе прочих доходов и до момента ее поступления на счет отражена как дебиторская задолженность контрагента-покупателя;

- на дату поступления суммы пеней на расчетный счет организации-продавца:

Дебет 51 Кредит 76, субсчет «Расчеты по претензиям»

дебиторская задолженность по пеням контрагента-покупателя погашена.

Учет санкций в целях налогообложения прибыли

Для целей исчисления налога на прибыль санкции за нарушение договорных обязательств, признанные должником добровольно или подлежащие уплате должником на основании решения суда, вступившего в законную силу, учитываются в составе внереализационных доходов организации (п. 3 ст. 250 НК РФ).

На основании ст. 317 НК РФ, пп. 4 п. 4 ст. 271 НК РФ, при методе начисления датой получения дохода в виде санкций за нарушение договорных обязательств является дата признания их должником либо дата вступления в законную силу решения суда. Аналогичные разъяснения содержатся в письме Минфина РФ от 25.08.2017 N 03-03-07/54554. Другими словами, если судом принято решение о выплате организации неустойки, то у налогоплательщика обязанность по начислению внереализационного дохода в части установленной судом суммы неустойки возникает на дату вступления в силу решения суда.

При вступлении решения суда в законную силу организация обязана включить в состав доходов присужденные в ее пользу суммы пеней и штрафов, даже если перспектива получить их с должника сомнительна. В последующем такие суммы могут быть признаны безнадежным долгом на основании пп.2. п.2 ст.265 НК РФ (см., например, письмо Минфина РФ от 31.07.2013 N 03-03-06/4/30650).

По присужденным судом пеням, точная сумма которых еще не понятна (т.е. пени, которые ответчику исчисляются со дня принятия решения судом до момента исполнения решения) правила признания в пп. 4 п. 4 ст. 271 НК РФ не установлены.

Для этой ситуации Минфин РФ разъяснил, что такие доходы признаются по общим принципам признания доходов при методе начисления. То есть, доходы в виде суммы пеней со дня принятия судом решения до момента фактического погашения долга, подлежащие уплате на основании данного решения суда, учитываются для целей налогообложения прибыли на конец соответствующего отчетного периода (налогового периода) или на дату фактического погашения долга — в зависимости от того, какое событие произошло ранее (смотрите письмо Минфина РФ от 15.

Если же должник готов признать санкции по хоздоговору без обращения в суд, то дата признания внереализационного дохода у получающей стороны определяется по дате документа, свидетельствующего о согласии уплатить сумму санкций. Форма такого документа произвольна.

К ним можно отнести, например, двусторонний акт, подписанный сторонами, соглашение о расторжении договора, акт сверки, письмо должника, подтверждающее факт признания должником нарушения обязательства и позволяющее определить размер признанной суммы (смотрите, например, пункт 3 письма Минфина РФ от 10.11.2017 г. N 03-03-06/2/74188).

Кроме того, обстоятельством, свидетельствующим о признании должником обязанности уплатить пени, является также фактическая уплата их кредитору (письмо Минфина РФ от 19.02.2016 N 03-03-06/1/9336).

Если при невыполнении контрагентом договорных обязательств организация не предпринимала мер по истребованию предусмотренной договором неустойки, а контрагент не совершает никаких действий по ее признанию, то внереализационный доход не возникает.

Наступление определенных договором обязательств, являющихся основанием для предъявления должнику претензии или подачи иска в суд, само по себе не приводит к образованию дохода, учитываемого на основании пункта 3 ст. 250 НК РФ (письмо Минфина РФ от 16.08.2010 N 03-07-11/356).

Защитите себя уже сейчас

«Правовест Аудит» рекомендует начинать первый этап аудита уже сейчас — это позволит навести порядок и устранить риски еще до сдачи годовой отчетности.

Рассчитать стоимостьНДС при получении штрафных санкций по договорам

Если для налога на прибыль все санкции, которые признал должник или присудил суд организация обязана включить в налоговую базу по строке внереализационные доходы, то для целей исчисления налоговой базы по НДС, есть санкции, которые не признаются объектом налогообложения НДС.

С учетом этого можно выделить два основных типа санкций:

- санкции, уплаченные покупателю продавцом за нарушение условий договора;

- санкции, уплаченные продавцу покупателем за нарушение условий договора

С первым типом санкций все более или менее однозначно: денежные средства, полученные покупателем от продавца за ненадлежащее исполнение продавцом договорных обязательств, НДС не облагаются, так как не связаны с реализацией (см. письмо Минфина РФ от 08.06.2015 N 03-07-11/33051, от 12.04.2013 N 03-07-11/12363).

Санкции в виде выплаты компенсации продавцу за досрочное расторжения договора также не облагаются НДС (Письмо Минфина РФ от 19.10.2016 N 03-07-11/60859). Аналогичные разъяснения даны Минфином РФ в отношении включения в налоговую базу по НДС денежных средств, полученных продавцом товаров от их покупателя в качестве компенсации убытков, понесенных продавцом из-за отказа покупателя принимать и оплачивать товары.

Такие суммы также не облагаются НДС, так как не связаны с оплатой реализованных товаров, работ услуг (Письмо Минфина РФ от 28.07.2010 N 03-07-11/315).

В отношение налоговой базы по НДС по второму типу санкций (когда продавец получает выплату санкций от покупателя) не все так однозначно.

На сегодняшний день позиция официальных органов сводится к тому, что суммы полученные продавцом товаров, работ, услуг в виде штрафных санкций по договорам не подлежат обложению НДС при условии, что такие санкции по факту не являются элементами ценообразования, предусматривающими оплату товаров (работ, услуг).

Если полученные продавцом от покупателя суммы, предусмотренные условиями договоров в виде неустойки (штрафа, пени), по существу не являются неустойкой (штрафом, пеней), обеспечивающей исполнение обязательств, а фактически относятся к элементу ценообразования, предусматривающему оплату товаров (работ, услуг), то такие суммы включаются в налоговую базу по НДС на основании пп. 2 п. 1 ст. 162 НК РФ, как суммы связанные с оплатой реализованных товаров (работ, услуг).

2 п. 1 ст. 162 НК РФ, как суммы связанные с оплатой реализованных товаров (работ, услуг).

Эта точка зрения изложена в письмах Минфина России от 09.02.2021 N 03-07-05/8311, от 26.10.2020 N 03-07-11/93098. Таким образом, чтобы исключить риски доначисления НДС по штрафным санкциям, налогоплательщику нужно отличать «просто санкции» от «элементов ценообразования», оформленных как штрафные санкции.

Неустойка за просрочку оплаты — это обеспечение своевременности платежей по договору, не затрагивающая ценообразование.

Квалификация штрафов в качестве денежных средств, связанных или не связанных с оплатой реализованных продавцом товаров (работ, услуг), должна производиться в каждом конкретном случае с учетом условий соответствующих договоров в зависимости от конкретной хозяйственной ситуации (письмо Минфина РФ от 09.11.2015 N 03-07-11/64436). Риски высоки, когда продавец получает штрафы, пени, неустойку по договорам и суммы штрафных санкций зависят от стоимости реализованных товаров (работ, услуг).

Пример неустойки, обеспечивающей исполнение обязательств:

неустойка за просрочку исполнения обязательств, полученная продавцом от покупателя по договору. Вывод, что такие суммы не связаны с оплатой товаров (работ, услуг) в понимании пп. 2 п. 1 ст. 162 НК РФ, а потому не подлежат включению в налоговую базу по НДС, основан на постановлении Президиума ВАС РФ от 05.02.2008 N 11144/07, данное мнение поддержали Минфин и ФНС.

Пример неустойки как элемента ценообразования:

суммы штрафа за простой, сверхнормативную погрузку или разгрузку, транспортного средства, полученные налогоплательщиком, оказывающим услуги по перевозке грузов (см. письма Минфина РФ от 01.04.2014 N 03-08-05/14440 «О включении суммы штрафа за простой, предусмотренный условиями договора, в налоговую базу по НДС», от 16.04.2014 г. N 03-07-08/17462).

Не все вопросы по бухучету и налогам решаются однозначно. В таких ситуациях лучше получить экспертное мнение, чтобы принять окончательное решение, проанализировав риски и последствия. Наши эксперты готовы поделиться своим опытом и помочь компании решить вопросы по бухучету и налогам, исходя из конкретных условий Вашей ситуации.

В таких ситуациях лучше получить экспертное мнение, чтобы принять окончательное решение, проанализировав риски и последствия. Наши эксперты готовы поделиться своим опытом и помочь компании решить вопросы по бухучету и налогам, исходя из конкретных условий Вашей ситуации.

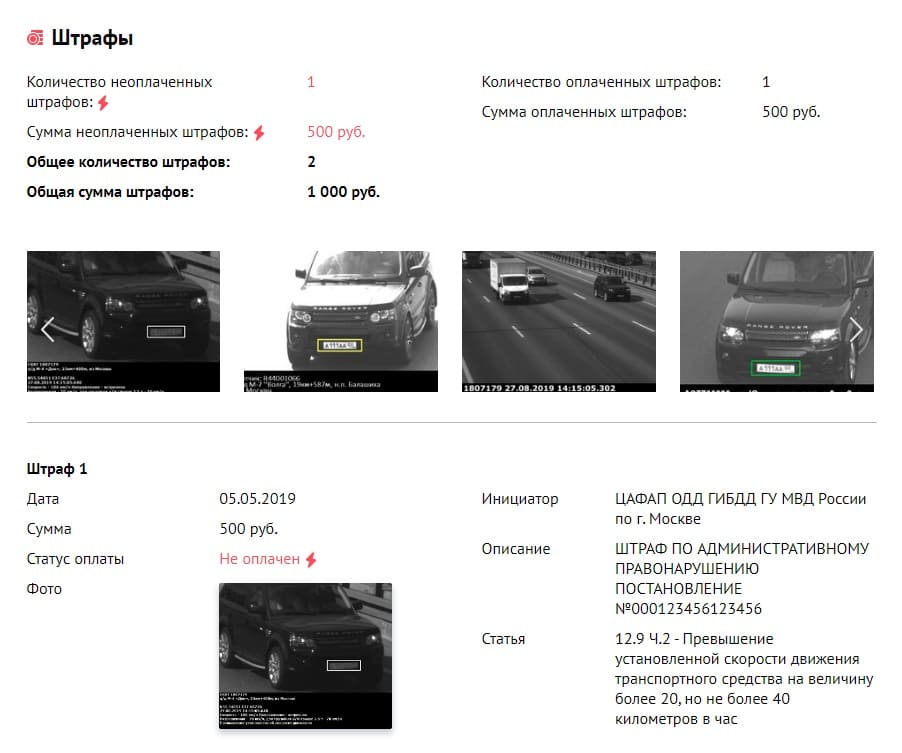

Куда и на что уходят автомобильные штрафы — Российская газета

С увеличением числа комплексов фото- и видеофиксации растет и количество протоколов, выписанных за различные нарушения на дорогах. Куда поступают эти штрафы?

Система распределения средств между бюджетами довольно сложная.

Деньги могут поступать в федеральный бюджет, если постановления о наложении административных штрафов вынесены судьями федеральных судов, должностными лицами федеральных органов исполнительной власти, включая их структурные и территориальные подразделения, должностными лицами ЦБ РФ, а также должностными лицами государственных учреждений, подведомственных федеральным органам власти.

Кажется, что список практически исчерпывающий. Но нет, в региональные бюджеты поступает гораздо больше средств, пишет aif.ru. Для их зачисления органы власти субъектов должны принимать соответствующее решение.

В случае, если постановления о штрафах вынесены должностными лицами органов исполнительной власти субъектов РФ или подведомственных им учреждений, деньги должны остаться в регионах. Затем их распределяют между бюджетами разных уровней, на что есть соответствующие законодательные акты.

С 1 января 2019 года деньги, собранные с оштрафованных автомобилистов, передаются на ремонт и поддержание в порядке отечественных дорог. На это идут не только штрафы.

Дорожные фонды пополняют транспортные налоги, транши из федерального бюджета, акцизы на топливо. Затем средства направляются на самые разные мероприятия. Сюда входит и строительство новых дорог, и ремонт конкретных участков, и оборудование пешеходных переходов, и установка светофоров, и нанесение разметки.

Немалая доля средств отправляется на администрирование правонарушений, в том числе — доставку «писем счастья» автовладельцам. В некоторых регионах, где система фиксации штрафов отдана частным компаниям, солидный процент остается у этих фирм, следящих за сохранностью оборудования и эксплуатирующих его. В одних регионах эти компании получают фиксированную сумму, другие — долю с каждого штрафа.

В некоторых регионах, где система фиксации штрафов отдана частным компаниям, солидный процент остается у этих фирм, следящих за сохранностью оборудования и эксплуатирующих его. В одних регионах эти компании получают фиксированную сумму, другие — долю с каждого штрафа.

Филиал №23 (г. Красногорск, г. Истра) — Государственное учреждение

Директор филиала: Попов Александр Константинович

Адрес филиала: 143405, Московская область, г. Красногорск, Ильинское шоссе, д.1А

143500, Московская область, г. Истра, ул. Ленина, д.16

Общий телефон/факс: г. Красногорск — 8 (498)568-99-49, г. Истра — 8 (498) 314-60-03

Электронная почта: [email protected]

Телефон для страхователей: г. Красногорск — 8 (498) 568-99-49, г. Истра — 8 (498) 314-60-03

Телефон для пострадавших от несчастных случаев на производстве и

профзаболеваний: 8 (498) 568-99-49 (доб. 23-10; 23-11; 23-05).

23-10; 23-11; 23-05).

Телефоны ГОРЯЧЕЙ ЛИНИИ ПО ВОПРОСАМ ОБЕСПЕЧЕНИЯ ТЕХНИЧЕСКИМИ СРЕДСТВАМИ РЕАБИЛИТАЦИИ

И ПРОТЕЗНО-ОРТОПЕДИЧЕСКИМИ ИЗДЕЛИЯМИ: г. Красногорск — 8 (498) 568-99-49 (доб. 23-21; 23-07), г. Истра — 8 (498) 314-60-03

Режим работы: понедельник-четверг: с 9:00 до 18:00, пятница: с 9:00 до 16:45, перерыв на обед: с 13:00 до 13:45.

Банковские реквизиты по уплате страховых взносов по обязательному социальному страхованию

от несчастных случаев на производстве и профессиональных заболеваний:

Банк: ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва

БИК: 004525987

СЧЕТ: 03100643000000014800

ЕКС: 40102810845370000004

Получатель: УФК по Московской области (ГУ-Московское областное РО Фонда социального страхования Российской Федерации)

ИНН: 7710030362

КПП: 503201001

КБК 39310202050071000160 — взносы

КБК 39310202050072100160 – пени

КБК 39310202050072200160 — проценты

КБК 39310202050073000160 — штрафы

ОКТМО

|

46744000 |

г. |

|

46733000 |

г. Истра |

|

46763000 |

г.о. Восход |

Красногорск

КрасногорскПисьмо Минфина России от 24.01.2020 № 24-03-07/4188 «Об уплате неустоек (штрафов, пеней) за неисполнение поставщиком обязательств, предусмотренных контрактом; об одностороннем отказе заказчика от исполнения контракта»

Департамент бюджетной политики в сфере контрактной системы Минфина России (далее — Департамент), рассмотрев обращение по вопросу о применении положений Федерального закона от 5 апреля 2013 г. N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — Закон N 44-ФЗ) в части применения части 17.1 статьи 95 Закона N 44-ФЗ, сообщает следующее.

В соответствии с пунктом 11.

8 Регламента Министерства финансов Российской Федерации, утвержденного приказом Министерства финансов Российской Федерации от 14 сентября 2018 г. N 194н, Минфином России не осуществляется разъяснение законодательства Российской Федерации, практики его применения, практики применения нормативных правовых актов Минфина России, а также толкование корм, терминов и понятий, за исключением случаев, если на него возложена соответствующая обязанность или если это необходимо для обоснования решения, принятого по обращению.

8 Регламента Министерства финансов Российской Федерации, утвержденного приказом Министерства финансов Российской Федерации от 14 сентября 2018 г. N 194н, Минфином России не осуществляется разъяснение законодательства Российской Федерации, практики его применения, практики применения нормативных правовых актов Минфина России, а также толкование корм, терминов и понятий, за исключением случаев, если на него возложена соответствующая обязанность или если это необходимо для обоснования решения, принятого по обращению.Также Минфин России не обладает ни надзорными, ни контрольными функциями и (или) полномочиями в отношении осуществляемых закупок, в связи с чем не вправе рассматривать вопрос о правомерности совершенных и (или) совершаемых действий участниками контрактной системы в сфере закупок.

Вместе с тем полагаем необходимым отметить, что в соответствии с частью 1 статьи 34 Закона N 44-ФЗ контракт заключается на условиях, предусмотренных извещением об осуществлении закупки или приглашением принять участие в определении поставщика (подрядчика, исполнителя), документацией о закупке, заявкой, окончательным предложением участника закупки, с которым заключается контракт, за исключением случаев, в которых в соответствии с указанным Федеральным законом извещение об осуществлении закупки или приглашение принять участие в определении поставщика (подрядчика, исполнителя), документация о закупке, заявка, окончательное предложение не предусмотрены.

В соответствии с частью 13 статьи 34 Закона N 44-ФЗ в контракт включается обязательное условие о порядке и сроках оплаты товара, работы или услуги, в том числе с учетом положений части 13 статьи 37 Закона N 44-ФЗ, о порядке и сроках осуществления заказчиком приемки поставленного товара, выполненной работы (ее результатов) или оказанной услуги в части соответствия их количества, комплектности, объема требованиям, установленным контрактом, о порядке и сроках оформления результатов такой приемки, а также о порядке и сроке предоставления поставщиком (подрядчиком, исполнителем) обеспечения гарантийных обязательств в случае установления в соответствии с частью 4 статьи 33 Закона N 44-ФЗ требований к их предоставлению. В случае если контрактом предусмотрены его поэтапное исполнение и выплата аванса, в контракт включается условие о размере аванса в отношении каждого этапа исполнения контракта в виде процента от размера цены соответствующего этапа.

Кроме того, согласно части 4 статьи 34 Закона N 44-ФЗ в контракт включается обязательное условие об ответственности заказчика и поставщика (подрядчика, исполнителя) за неисполнение или ненадлежащее исполнение обязательств, предусмотренных контрактом.

В соответствии с частью 6 статьи 34 Закона N 44-ФЗ в случае просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательств (в том числе гарантийного обязательства), предусмотренных контрактом, а также в иных случаях неисполнения или ненадлежащего исполнения поставщиком (подрядчиком, исполнителем) обязательств, предусмотренных контрактом, заказчик направляет поставщику (подрядчику, исполнителю) требование об уплате неустоек (штрафов, пеней).

Частью 7 статьи 34 Закона N 44-ФЗ установлено, что пеня начисляется за каждый день просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательства, предусмотренного контрактом, начиная со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства, и устанавливается контрактом в размере одной трехсотой действующей на дату уплаты пени ключевой ставки Центрального банка Российской Федерации от цены контракта, уменьшенной на сумму, пропорциональную объему обязательств, предусмотренных контрактом и фактически исполненных поставщиком (подрядчиком, исполнителем), за исключением случаев, если законодательством Российской Федерации установлен иной порядок начисления пени.

Согласно части 8 статьи 34 Закона N 44-ФЗ штрафы начисляются за неисполнение или ненадлежащее исполнение поставщиком (подрядчиком, исполнителем) обязательств, предусмотренных контрактом, за исключением просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательств (в том числе гарантийного обязательства), предусмотренных контрактом. Размер штрафа устанавливается контрактом в порядке, установленном Правительством Российской Федерации, за исключением случаев, если законодательством Российской Федерации установлен иной порядок начисления штрафов.

Учитывая изложенное, исходя из системного толкования положений Закона N 44-ФЗ заказчик обязан потребовать выплаты начисленных неустоек (штрафов, пеней) за неисполнение поставщиком обязательств, предусмотренных контрактом.

Обращаем внимание, что частью 8 статьи 95 Закона N 44-ФЗ предусмотрено, что расторжение контракта допускается по соглашению сторон, по решению суда, в случае одностороннего отказа стороны контракта от исполнения контракта в соответствии с гражданским законодательством.

Согласно части 9 статьи 95 Закона N 44-ФЗ заказчик вправе принять решение об одностороннем отказе от исполнения контракта по основаниям, предусмотренным Гражданским кодексом Российской Федерации (далее — ГК РФ) для одностороннего отказа от исполнения отдельных видов обязательств, при условии, если это было предусмотрено контрактом.

Порядок направления такого решения установлен частью 12 статьи 95 Закона N 44-ФЗ.

Кроме того, в соответствии с пунктом 1 части 15 статьи 95 Закона N 44-ФЗ заказчик обязан принять решение об одностороннем отказе от исполнения контракта в случае, если в ходе исполнения контракта установлено, что поставщик (подрядчик, исполнитель) и (или) поставляемый товар не соответствуют установленным извещением об осуществлении закупки и (или) документацией о закупке требованиям к участникам закупки и (или) поставляемому товару или представил недостоверную информацию о своем соответствии и (или) соответствии поставляемого товара таким требованиям, что позволило ему стать победителем определения поставщика (подрядчика, исполнителя).

Подпунктом «б» пункта 64 статьи 1 Федерального закона от 1 мая 2019 г. N 71-ФЗ «О внесении изменений в Федеральный закон «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» предусмотрено дополнение статьи 95 Закона N 44-ФЗ частью 17.1, положения которой распространяются в том числе на контракты, заключенные до 1 июля 2019 г.

Так, в случае расторжения контракта по основаниям, предусмотренным частью 8 статьи 95 Закона N 44-ФЗ, заказчик вправе заключить контракт с участником закупки, с которым в соответствии с Законом N 44-ФЗ заключается контракт при уклонении от заключения контракта победителя, указанного в части 3 статьи 54, части 6 статьи 78, первом предложении части 17 статьи 83, победителя электронной процедуры (за исключением победителя, предусмотренного частью 14 статьи 83.2 Закона N 44-ФЗ) и при условии согласия такого участника закупки заключить контракт.

Указанный контракт заключается с соблюдением условий, предусмотренных частью 1 статьи 34 Закона N 44-ФЗ с учетом положений части 18 статьи 95 Закона N 44-ФЗ, и после предоставления в соответствии с Законом N 44-ФЗ участником закупки обеспечения исполнения контракта, если требование обеспечения исполнения контракта предусмотрено извещением об осуществлении закупки и (или) документацией о закупке.

При этом при расторжении контракта (за исключением контракта, указанного в части 9 статьи 37 Закона N 44-ФЗ) в связи с односторонним отказом заказчика от исполнения контракта заключение контракта в соответствии с указанной частью допускается в случае, если в связи с таким расторжением в соответствии с частью 7 статьи 104 Закона N 44-ФЗ принято решение о включении информации о поставщике (подрядчике, исполнителе), с которым расторгнут контракт, в реестр недобросовестных поставщиков (подрядчиков, исполнителей) (часть 17.1 статьи 95 Закона N 44-ФЗ).

Таким образом, с 1 июля 2019 г. в соответствии с частью 17.1 статьи 95 Закона N 44-ФЗ в случае одностороннего расторжения контракта заказчик вправе заключить контракт с участником закупки, с которым в соответствии с Законом N 44-ФЗ заключается контракт при уклонении от заключения контракта победителя, указанного в части 3 статьи 54, части 6 статьи 78, первом предложении части 17 статьи 83 Закона N 44-ФЗ, победителя электронной процедуры (за исключением победителя, предусмотренного частью 14 статьи 83. 2 Закона N 44-ФЗ), при условии внесения сведений о поставщике (подрядчике, исполнителе) в реестр недобросовестных поставщиков (подрядчиков, исполнителей).

2 Закона N 44-ФЗ), при условии внесения сведений о поставщике (подрядчике, исполнителе) в реестр недобросовестных поставщиков (подрядчиков, исполнителей).

Штрафы за нарушение сроков зачисления валютной выручки за оказанные услуги (выполненные работы)

Приказ Федеральной службы финансово-бюджетного надзора от 28 сентября 2015 г. N 369

«Об утверждении Методических рекомендаций по отдельным вопросам установления обстоятельств, исключающих производство по делам об административных правонарушениях по части 4 статьи 15.25 Кодекса Российской Федерации об административных правонарушениях»

…..

Методические рекомендации

по отдельным вопросам установления обстоятельств, исключающих производство по делам об административных правонарушениях по части 4 статьи 15.25 Кодекса Российской Федерации об административных правонарушениях

В соответствии с пунктом 1 части 1 статьи 19 Федерального закона от 10. 12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле» (далее — Закон N 173-ФЗ) при осуществлении внешнеторговой деятельности резиденты, если иное не установлено Законом N 173-ФЗ, обязаны в сроки, предусмотренные внешнеторговыми договорами (контрактами), обеспечить получение от нерезидентов на свои банковские счета в уполномоченных банках иностранной валюты или валюты Российской Федерации, причитающейся в соответствии с условиями указанных договоров (контрактов) за переданные нерезидентам товары, выполненные для них работы, оказанные им услуги, переданные им информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них.

12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле» (далее — Закон N 173-ФЗ) при осуществлении внешнеторговой деятельности резиденты, если иное не установлено Законом N 173-ФЗ, обязаны в сроки, предусмотренные внешнеторговыми договорами (контрактами), обеспечить получение от нерезидентов на свои банковские счета в уполномоченных банках иностранной валюты или валюты Российской Федерации, причитающейся в соответствии с условиями указанных договоров (контрактов) за переданные нерезидентам товары, выполненные для них работы, оказанные им услуги, переданные им информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них.

Согласно части 4 статьи 15.25 Кодекса Российской Федерации об административных правонарушениях (далее — КоАП РФ) невыполнение резидентом в установленный срок обязанности по получению на свои банковские счета в уполномоченных банках иностранной валюты или валюты Российской Федерации, причитающихся за переданные нерезидентам товары, выполненные для нерезидентов работы, оказанные нерезидентам услуги либо за переданные нерезидентам информацию или результаты интеллектуальной деятельности, в том числе исключительные права на них, влечет наложение административного штрафа на должностных лиц и юридических лиц в размере одной стопятидесятой ставки рефинансирования Центрального банка Российской Федерации от суммы денежных средств, зачисленных на счета в уполномоченных банках с нарушением установленного срока, за каждый день просрочки зачисления таких денежных средств и (или) в размере от трех четвертых до одного размера суммы денежных средств, не зачисленных на счета в уполномоченных банках.

В этой связи при проведении проверок соблюдения резидентами, передающими нерезидентам товары, выполняющими для них работы, оказывающими им услуги, передающими им информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них (далее — резиденты-экспортеры), обязанности, предусмотренной пунктом 1 части 1 статьи 19 Закона N 173-ФЗ, и при осуществлении производства по делам об административных правонарушениях по части 4 статьи 15.25 КоАП РФ рекомендуем учитывать следующее.

1. В соответствии со статьей 25 Закона N 173-ФЗ резиденты, нарушившие положения актов валютного законодательства Российской Федерации, несут ответственность в соответствии с законодательством Российской Федерации.

Согласно части 1 статьи 1.5 КоАП РФ лицо подлежит привлечению к административной ответственности только за те административные правонарушения, в отношении которых установлена его вина.

В силу части 2 статьи 2.1 КоАП РФ юридическое лицо признается виновным в совершении административного правонарушения, если будет установлено, что у него имелась возможность для соблюдения правил и норм, за нарушение которых КоАП РФ предусмотрена административная ответственность, но данным лицом не были приняты все зависящие от него меры по их соблюдению.

женщин выиграли 10000 долларов за чтение мелкого шрифта: NPR

Большинство из нас игнорируют мелкий шрифт. Но одна женщина, которая не заработала себе 10 000 долларов. Другие оказались в проигрыше по контракту, который они даже не удосужились прочитать. Софи Делау / Getty Images / Cultura RF скрыть подпись

переключить подпись Софи Делау / Getty Images / Cultura RFБольшинство из нас игнорируют мелкий шрифт.Но одна женщина, которая не заработала себе 10 000 долларов. Другие оказались в проигрыше по контракту, который они даже не удосужились прочитать.

Софи Делау / Getty Images / Cultura RF Мелкий шрифт никто не читает. Но, возможно, им стоит.

Учительница средней школы из Джорджии Донелан Эндрюс выиграла приз в размере 10 000 долларов после того, как внимательно ознакомилась с условиями и положениями полиса туристического страхования, который она приобрела для поездки в Англию.Страховая компания Squaremouth из Флориды вставила формулировку, обещающую вознаграждение первому, кто написал в компанию по электронной почте.

«Мы понимаем, что большинство клиентов на самом деле не читают контракты или документацию при покупке чего-либо, но мы понимаем важность этого», — заявили в компании. «Мы создали сверхсекретную кампанию« Платит за чтение », чтобы подчеркнуть важность чтения документации по политике от начала до конца».

Не каждая компания настолько щедра. Чтобы продемонстрировать важность чтения мелкого шрифта, многие компании не дают; они взяли.Озорные оговорки, как правило, появляются время от времени, обычно в дерзкой Англии.

В 2017 году 22 000 человек, которые подписались на бесплатный общедоступный Wi-Fi, непреднамеренно согласились на 1000 часов общественных работ, включая уборку туалетов и «устранение засоров канализации», сообщает Guardian. Компания Purple, базирующаяся в Манчестере, заявила, что добавила этот пункт в свое соглашение, «чтобы проиллюстрировать недостаточную осведомленность потребителей о том, на что они подписываются, когда они получают доступ к бесплатному Wi-Fi».

Компания Purple, базирующаяся в Манчестере, заявила, что добавила этот пункт в свое соглашение, «чтобы проиллюстрировать недостаточную осведомленность потребителей о том, на что они подписываются, когда они получают доступ к бесплатному Wi-Fi».

Несколькими годами ранее несколько лондонцев согласились (предположительно случайно) отдать своего старшего ребенка в обмен на доступ к Wi-Fi.Прежде чем они смогли попасть в Интернет, пользователи должны были поставить галочку, согласившись «передать нам своего первенца на вечность». По данным Guardian, подписались шесть человек, но компания, предоставляющая Wi-Fi, заявила, что этот пункт, скорее всего, не будет обеспечен исковой силой в суде. «Продажа детей в обмен на бесплатные услуги противоречит государственной политике», — пояснили в компании.

А в День дурака в 2010 году британский ритейлер GameStation вставил новый пункт в свое лицензионное соглашение с уже установленным флажком.Если пользователи не снимали флажок, они соглашались предоставить GameStation «непередаваемую возможность заявить, на данный момент и навсегда, вашу бессмертную душу». GameStation заявила, что, если она решит осуществить передачу души, она будет служить уведомлением в виде огненных букв шести футов высотой.

GameStation заявила, что, если она решит осуществить передачу души, она будет служить уведомлением в виде огненных букв шести футов высотой.

К счастью, GameStation предложила способ избежать этого пункта. «Если вы а) не верите, что обладаете бессмертной душой, б) уже передали ее другой стороне или в) не желаете предоставлять Нам такую лицензию, нажмите ссылку ниже, чтобы аннулировать этот подпункт и продолжить с вашей транзакцией.»Те, кто переходил по ссылке, получали ваучер.

Другие компании просто развлекаются своим мелким шрифтом.

Большинство онлайн-соглашений ограничивают использование детьми младше 13 лет, но соглашение Tumblr идет дальше, ожидая отпора подростка: «Но я, вроде, уже достаточно взрослый!» — умоляете вы. Нет, извините. Если вы еще недостаточно взрослые, не пользуйтесь Tumblr. Попросите у родителей Playstation 4 или попробуйте книги ».

И в своем документе с принципами сообщества, после предупреждения о том, что выдача себя за другое лицо запрещено, Tumblr уточняет: «Хотя вы можете высмеивать, пародировать или восхищаться инопланетной красотой Бенедикта Камбербэтча, вы не можете на самом деле притворяться Бенедиктом. Камбербэтч.«

Камбербэтч.«

В разделе 57.10 соглашения Amazon с AWS люди, использующие движок Amazon «Lumberyard» для разработки игр, обещают, что не будут использовать его для управления системами, которые могут поставить под угрозу чью-либо жизнь, например самолетами или автономными транспортными средствами. Все идет нормально. Amazon заявляет, что этот раздел не применяется, однако, если Центры по контролю за заболеваниями США удостоверяют существование «широко распространенной вирусной инфекции, передаваемой через укусы или контакт с биологическими жидкостями, которая заставляет человеческие трупы реанимировать и стремиться потреблять живую человеческую плоть и кровь. , мозг или нервная ткань, что может привести к падению организованной цивилизации.«

MailChimp более прямолинейный:« Мы не несем ответственности за любые задержки или сбои в работе любой части Сервиса по любой причине, не зависящей от нас ». Такие причины могут включать« пожары, землетрясения, ядерные аварии, »и« зомби-апокалипсис ».

Такие причины могут включать« пожары, землетрясения, ядерные аварии, »и« зомби-апокалипсис ».

Соглашение с конечным пользователем Apple iTunes таинственным образом содержит пункт, запрещающий его использование для создания оружия массового уничтожения.« Вы не будете использовать эти продукты в каких-либо целях, запрещенных законодательством США, включая, помимо прочего, , разработка, проектирование, изготовление или производство ядерного, ракетного, химического или биологического оружия », — говорится в соглашении.

Непонятно, как можно использовать iTunes для создания такого оружия.

Так вот как они его поймали. Ким Чен Ын использует iMac, возможно, и iTunes … Наверное, именно это имел в виду Трамп, когда говорил о том, что Северная Корея уже согласилась на полную денуклеаризацию перед саммитом. pic.twitter.com/sWMXkypux0

— Каспери Сумманен (@_Ksummanen) 12 июня 2018 г.

Некоторые отказались от обременительных условий, которые «никто не читает», но которые продолжают оставаться юридической основой Интернета.«В редакционной статье, опубликованной в прошлом месяце, The New York Times раскритиковал то, что она назвала« юридической фикцией согласия », предположив, что люди невольно передали свои права на неприкосновенность частной жизни крупным интернет-компаниям.

« Американцы заслуживают строгой защиты конфиденциальности », Редакция писала: «Для их замены согласия недостаточно. Щелчки, которые проходят за согласие, не информированы, не обсуждаются и предлагаются в обмен на услуги, которые часто необходимы для общественной жизни «.

Приложение 7415-3 | Приложение

Есть те, кто не согласен с проведенной RF установкой теста на чувствительность по методу CS02 стандарта MIL-STD-462.Самодельные буровые установки выросли в соответствии с требованиями к конденсаторам связи, каждая из которых имеет свои недостатки. Наш маленький Solar Type 7415-3 RF Coupler — это ответ. Аккуратная маленькая коробочка с разъемами BNC и парой клеммных колодок, она рассчитана на 270 В переменного тока на клеммах LINE и 20 В RMS на порт GEN. Он хорошо выглядит и отлично справляется.

Наш маленький Solar Type 7415-3 RF Coupler — это ответ. Аккуратная маленькая коробочка с разъемами BNC и парой клеммных колодок, она рассчитана на 270 В переменного тока на клеммах LINE и 20 В RMS на порт GEN. Он хорошо выглядит и отлично справляется.

Диаграмма испытательной установки, указанная в спецификации, приведет к появлению напряжений промышленной частоты на клеммах вольтметра. Если используется ненастроенный вольтметр, трудно измерить ВЧ-сигнал 1 В при наличии сетевого напряжения переменного тока.Для этого нецелесообразно использовать приемник электромагнитных помех, если только Solar Type 7415-3 не установлен последовательно с ним. В противном случае напряжение промышленной частоты может повредить входную цепь приемника электромагнитных помех.

Тип 7415-3 содержит фильтр верхних частот, включенный последовательно со схемой детектора, чтобы исключить напряжения промышленной частоты и позволить РЧ-сигналам от 50 кГц до 400 МГц проходить на приемник электромагнитных помех по мере необходимости. Фильтр высоких частот состоит из трех каскадов RC-цепи с последовательными конденсаторами и шунтирующими резисторами.Использование резисторов вместо катушек индуктивности позволяет устройству покрывать широкий частотный диапазон с вносимыми потерями 40 дБ в полосе пропускания. Это требует умножения обнаруженного напряжения на коэффициент 100 (-40 дБ) для измерения подаваемого напряжения.

Фильтр высоких частот состоит из трех каскадов RC-цепи с последовательными конденсаторами и шунтирующими резисторами.Использование резисторов вместо катушек индуктивности позволяет устройству покрывать широкий частотный диапазон с вносимыми потерями 40 дБ в полосе пропускания. Это требует умножения обнаруженного напряжения на коэффициент 100 (-40 дБ) для измерения подаваемого напряжения.

ПРИМЕЧАНИЕ. Вносимые потери поддерживаются на уровне 40 дБ +/- 2 дБ в диапазоне от 50 кГц до 400 МГц. Для фактического поправочного коэффициента используйте кривую вносимых потерь, прилагаемую к устройству.

Последовательный конденсатор в Тип 7415-3 состоит из нескольких типов конденсаторов, соединенных параллельно.Слюдяные, керамические и обернутые конденсаторы демонстрируют разные характеристики в зависимости от частоты, и это сочетание устраняет необходимость изменять номинал конденсатора при изменении частоты от 50 кГц до 400 МГц.

Настроенный вольтметр, такой как приемник электромагнитных помех, рекомендуется в качестве детектора для дальнейшей изоляции нежелательных частот, таких как гармоники генератора сигналов. Если форма волны генератора «чистая», можно использовать ненастроенный измеритель, если он имеет оконечную нагрузку 50 Ом и сохраняет коаксиальную цепь 50 Ом во всем частотном диапазоне.

Если форма волны генератора «чистая», можно использовать ненастроенный измеритель, если он имеет оконечную нагрузку 50 Ом и сохраняет коаксиальную цепь 50 Ом во всем частотном диапазоне.

Реактивное сопротивление встроенного последовательного конденсатора от генератора до вывода линии питания дает очень небольшие потери на частоте 50 кГц. При 400 Гц его реактивное сопротивление составляет около 362 Ом. Следовательно, он представляет собой путь, по которому может подаваться напряжение 400 Гц, чтобы повредить выходную цепь генератора сигналов.

Чтобы избежать этого, предлагается использовать разделительный трансформатор на выходе источника сигнала с низким сопротивлением. На рисунке 1 показано использование усилителя мощности и согласующего трансформатора Solar типа 8810-1 .Эта схема может использоваться для уровней инжекции до 20 В RMS от 50 кГц до 500 кГц с удовлетворительными результатами.

На частотах выше 500 кГц мы рекомендуем использовать генератор сигналов 50 Ом, как показано на рис. 2, за исключением того, что небольшой конденсатор должен быть включен последовательно между генератором и ВЧ ответвителем типа 7415-3 .

2, за исключением того, что небольшой конденсатор должен быть включен последовательно между генератором и ВЧ ответвителем типа 7415-3 .

Solar Тип 7525-2 представляет собой последовательный конденсатор 0,1 мкФ, снабженный разъемами BNC.

Реактивное сопротивление этого последовательного конденсатора снижает напряжение промышленной частоты до безопасного предела, так что выходная цепь генератора не будет повреждена.На частоте 500 кГц РЧ-сигнал не сильно ослабляется.

На частотах выше 20 или 30 МГц подключения банановых разъемов к тестируемому образцу будут создавать разрывы, которые невозможно удалить из установки. Рекомендуется, чтобы провода от банановых разъемов были менее 1 дюйма (25,4 мм), чтобы минимизировать аномалии КСВ.

СОЛНЕЧНЫЙ ТИП 9132-1 RF СОЕДИНИТЕЛЬ И ФИЛЬТР HIGH PASS

Это устройство представляет собой высоковольтную версию типа 7415-3 . Он электрически подобен, но в более крупном корпусе и с номиналом 500 В переменного тока на клеммах LINE и 20 В RMS на порте GEN.

% PDF-1.5

%

4587 0 объект

>

эндобдж xref

4587 334

0000000017 00000 н.

0000007621 00000 н.

0000007805 00000 н.

0000009576 00000 н.

0000009897 00000 н.

0000010062 00000 п.

0000010233 00000 п.

0000010427 00000 п.

0000011187 00000 п.

0000011760 00000 п.

0000012027 00000 п.

0000012431 00000 п.

0000012814 00000 п.

0000013089 00000 п.

0000013196 00000 п.

0000013335 00000 п.

0000013405 00000 п.

0000014628 00000 п.

0000025614 00000 п.

0000042764 00000 н.

0000042998 00000 н.

0000043145 00000 п.

0000043356 00000 п.

0000043504 00000 п.

0000043652 00000 п.

0000043864 00000 п.

0000044052 00000 п.

0000044193 00000 п.

0000044396 00000 п.

0000044537 00000 п.

0000044705 00000 п.

0000044868 00000 н.

0000045093 00000 п.

0000045245 00000 п.

0000045413 00000 п.

0000045628 00000 п.

0000045798 00000 п.

0000045986 00000 п.

0000046175 00000 п.

0000046368 00000 п.

0000046568 00000 п.

0000046772 00000 п.

0000046961 00000 п.

0000047154 00000 п.![]() 0000047359 00000 п.

0000047564 00000 п.

0000047773 00000 п.

0000047982 00000 п.

0000048184 00000 п.

0000048371 00000 п.

0000048568 00000 н.

0000048737 00000 п.

0000048926 00000 н.

0000049114 00000 п.

0000049313 00000 п.

0000049512 00000 п.

0000049686 00000 п.

0000049892 00000 п.

0000050081 00000 п.

0000050270 00000 п.

0000050457 00000 п.

0000050671 00000 п.

0000050863 00000 п.

0000051055 00000 п.

0000051252 00000 п.

0000051456 00000 п.

0000051653 00000 п.

0000051857 00000 п.

0000052054 00000 п.

0000052258 00000 п.

0000052455 00000 п.

0000052659 00000 п.

0000052871 00000 п.

0000053067 00000 п.

0000053295 00000 п.

0000053484 00000 п.

0000053655 00000 п.

0000053858 00000 п.

0000054018 00000 п.

0000054238 00000 п.

0000054460 00000 п.

0000054611 00000 п.

0000054779 00000 п.

0000054953 00000 п.

0000055133 00000 п.

0000055316 00000 п.

0000055506 00000 п.

0000055684 00000 п.

0000055885 00000 п.

0000056045 00000 п.

0000056203 00000 п.

0000056449 00000 п.

0000047359 00000 п.

0000047564 00000 п.

0000047773 00000 п.

0000047982 00000 п.

0000048184 00000 п.

0000048371 00000 п.

0000048568 00000 н.

0000048737 00000 п.

0000048926 00000 н.

0000049114 00000 п.

0000049313 00000 п.

0000049512 00000 п.

0000049686 00000 п.

0000049892 00000 п.

0000050081 00000 п.

0000050270 00000 п.

0000050457 00000 п.

0000050671 00000 п.

0000050863 00000 п.

0000051055 00000 п.

0000051252 00000 п.

0000051456 00000 п.

0000051653 00000 п.

0000051857 00000 п.

0000052054 00000 п.

0000052258 00000 п.

0000052455 00000 п.

0000052659 00000 п.

0000052871 00000 п.

0000053067 00000 п.

0000053295 00000 п.

0000053484 00000 п.

0000053655 00000 п.

0000053858 00000 п.

0000054018 00000 п.

0000054238 00000 п.

0000054460 00000 п.

0000054611 00000 п.

0000054779 00000 п.

0000054953 00000 п.

0000055133 00000 п.

0000055316 00000 п.

0000055506 00000 п.

0000055684 00000 п.

0000055885 00000 п.

0000056045 00000 п.

0000056203 00000 п.

0000056449 00000 п. 0000056619 00000 п.

0000056799 00000 п.

0000056959 00000 п.

0000057166 00000 п.

0000057328 00000 п.

0000057504 00000 п.

0000057670 00000 п.

0000057895 00000 п.

0000058085 00000 п.

0000058271 00000 п.

0000058463 00000 п.

0000058649 00000 п.

0000058835 00000 п.

0000059009 00000 п.

0000059202 00000 п.

0000059424 00000 п.

0000059587 00000 п.

0000059824 00000 п.

0000059987 00000 н.

0000060180 00000 п.

0000060354 00000 п.

0000060533 00000 п.

0000060689 00000 п.

0000060872 00000 п.

0000061057 00000 п.

0000061262 00000 п.

0000061477 00000 п.

0000061655 00000 п.

0000061847 00000 п.

0000062023 00000 п.

0000062238 00000 п.

0000062416 00000 п.

0000062608 00000 п.

0000062784 00000 п.

0000062987 00000 п.

0000063190 00000 п.

0000063357 00000 п.

0000063565 00000 п.

0000063715 00000 п.

0000063900 00000 п.

0000064123 00000 п.

0000064287 00000 н.

0000064467 00000 н.

0000064631 00000 п.

0000064799 00000 н.

0000065019 00000 п.

0000065229 00000 п.

0000065394 00000 п.

0000056619 00000 п.

0000056799 00000 п.

0000056959 00000 п.

0000057166 00000 п.

0000057328 00000 п.

0000057504 00000 п.

0000057670 00000 п.

0000057895 00000 п.

0000058085 00000 п.

0000058271 00000 п.

0000058463 00000 п.

0000058649 00000 п.

0000058835 00000 п.

0000059009 00000 п.

0000059202 00000 п.

0000059424 00000 п.

0000059587 00000 п.

0000059824 00000 п.

0000059987 00000 н.

0000060180 00000 п.

0000060354 00000 п.

0000060533 00000 п.

0000060689 00000 п.

0000060872 00000 п.

0000061057 00000 п.

0000061262 00000 п.

0000061477 00000 п.

0000061655 00000 п.

0000061847 00000 п.

0000062023 00000 п.

0000062238 00000 п.

0000062416 00000 п.

0000062608 00000 п.

0000062784 00000 п.

0000062987 00000 п.

0000063190 00000 п.

0000063357 00000 п.

0000063565 00000 п.

0000063715 00000 п.

0000063900 00000 п.

0000064123 00000 п.

0000064287 00000 н.

0000064467 00000 н.

0000064631 00000 п.

0000064799 00000 н.

0000065019 00000 п.

0000065229 00000 п.

0000065394 00000 п. 0000065574 00000 п.

0000065743 00000 п.

0000065932 00000 п.

0000066115 00000 п.

0000066352 00000 п.

0000066515 00000 п.

0000066708 00000 п.

0000066882 00000 п.

0000067061 00000 п.

0000067217 00000 п.

0000067422 00000 п.

0000067595 00000 п.

0000067782 00000 п.

0000067953 00000 п.

0000068181 00000 п.

0000068341 00000 п.

0000068525 00000 п.

0000068678 00000 п.

0000068846 00000 п.

0000069064 00000 н.

0000069206 00000 п.

0000069406 00000 п.

0000069546 00000 п.

0000069761 00000 п.

0000069921 00000 н.

0000070098 00000 п.

0000070303 00000 п.

0000070456 00000 п.

0000070620 00000 п.

0000070782 00000 п.

0000070996 00000 п.

0000071160 00000 п.

0000071333 00000 п.

0000071501 00000 п.

0000071657 00000 п.

0000071838 00000 п.

0000072034 00000 п.

0000072237 00000 п.

0000072445 00000 п.

0000072606 00000 п.

0000072783 00000 п.

0000072958 00000 п.

0000073181 00000 п.

0000073368 00000 п.

0000073572 00000 п.

0000073742 00000 п.

0000073931 00000 п.

0000074127 00000 п.

0000065574 00000 п.

0000065743 00000 п.

0000065932 00000 п.

0000066115 00000 п.

0000066352 00000 п.

0000066515 00000 п.

0000066708 00000 п.

0000066882 00000 п.

0000067061 00000 п.

0000067217 00000 п.

0000067422 00000 п.

0000067595 00000 п.

0000067782 00000 п.

0000067953 00000 п.

0000068181 00000 п.

0000068341 00000 п.

0000068525 00000 п.

0000068678 00000 п.

0000068846 00000 п.

0000069064 00000 н.

0000069206 00000 п.

0000069406 00000 п.

0000069546 00000 п.

0000069761 00000 п.

0000069921 00000 н.

0000070098 00000 п.

0000070303 00000 п.

0000070456 00000 п.

0000070620 00000 п.

0000070782 00000 п.

0000070996 00000 п.

0000071160 00000 п.

0000071333 00000 п.

0000071501 00000 п.

0000071657 00000 п.

0000071838 00000 п.

0000072034 00000 п.

0000072237 00000 п.

0000072445 00000 п.

0000072606 00000 п.

0000072783 00000 п.

0000072958 00000 п.

0000073181 00000 п.

0000073368 00000 п.

0000073572 00000 п.

0000073742 00000 п.

0000073931 00000 п.

0000074127 00000 п. 0000074347 00000 п.

0000074567 00000 п.

0000074794 00000 п.

0000074986 00000 п.

0000075154 00000 п.

0000075326 00000 п.

0000075529 00000 п.

0000075691 00000 п.

0000075847 00000 п.

0000076068 00000 п.

0000076285 00000 п.

0000076476 00000 п.

0000076624 00000 п.

0000076794 00000 п.

0000076970 00000 п.

0000077126 00000 п.

0000077333 00000 п.

0000077499 00000 п.

0000077711 00000 п.

0000077865 00000 п.

0000078035 00000 п.

0000078191 00000 п.

0000078398 00000 п.

0000078564 00000 п.

0000078776 00000 п.

0000078930 00000 п.

0000079100 00000 п.

0000079256 00000 п.

0000079472 00000 п.

0000079646 00000 п.

0000079821 00000 п.

0000079982 00000 п.

0000080191 00000 п.

0000080338 00000 п.

0000080485 00000 п.

0000080656 00000 п.

0000080814 00000 п.

0000080980 00000 п.

0000081149 00000 п.

0000081367 00000 п.

0000081533 00000 п.

0000081715 00000 п.

0000081875 00000 п.

0000082089 00000 п.

0000082231 00000 п.

0000082446 00000 п.

0000082611 00000 п.

0000082792 00000 п.

0000074347 00000 п.

0000074567 00000 п.

0000074794 00000 п.

0000074986 00000 п.

0000075154 00000 п.

0000075326 00000 п.

0000075529 00000 п.

0000075691 00000 п.

0000075847 00000 п.

0000076068 00000 п.

0000076285 00000 п.

0000076476 00000 п.

0000076624 00000 п.

0000076794 00000 п.

0000076970 00000 п.

0000077126 00000 п.

0000077333 00000 п.

0000077499 00000 п.

0000077711 00000 п.

0000077865 00000 п.

0000078035 00000 п.

0000078191 00000 п.

0000078398 00000 п.

0000078564 00000 п.

0000078776 00000 п.

0000078930 00000 п.

0000079100 00000 п.

0000079256 00000 п.

0000079472 00000 п.

0000079646 00000 п.

0000079821 00000 п.

0000079982 00000 п.

0000080191 00000 п.

0000080338 00000 п.

0000080485 00000 п.

0000080656 00000 п.

0000080814 00000 п.

0000080980 00000 п.

0000081149 00000 п.

0000081367 00000 п.

0000081533 00000 п.

0000081715 00000 п.

0000081875 00000 п.

0000082089 00000 п.

0000082231 00000 п.

0000082446 00000 п.

0000082611 00000 п.

0000082792 00000 п. 0000082973 00000 п.

0000083154 00000 п.

0000083320 00000 п.

0000083535 00000 п.

0000083743 00000 п.

0000083897 00000 п.

0000084108 00000 п.

0000084267 00000 п.

0000084425 00000 п.

0000084633 00000 п.

0000084792 00000 п.

0000085003 00000 п.

0000085143 00000 п.

0000085340 00000 п.

0000085501 00000 п.

0000085664 00000 п.

0000085934 00000 п.

0000086124 00000 п.

0000086264 00000 п.

0000086477 00000 п.

0000086630 00000 п.

0000086805 00000 п.

0000086986 00000 п.

0000087167 00000 п.

0000087356 00000 п.

0000087539 00000 п.

0000087726 00000 п.

0000087905 00000 п.

0000088082 00000 п.

0000088262 00000 п.

0000088461 00000 п.

0000088653 00000 п.

0000088846 00000 п.

0000089038 00000 п.

0000089231 00000 п.

0000089408 00000 п.

0000089585 00000 п.

0000089780 00000 п.

0000089959 00000 н.

00000

0000082973 00000 п.

0000083154 00000 п.

0000083320 00000 п.

0000083535 00000 п.

0000083743 00000 п.

0000083897 00000 п.

0000084108 00000 п.

0000084267 00000 п.

0000084425 00000 п.

0000084633 00000 п.

0000084792 00000 п.

0000085003 00000 п.

0000085143 00000 п.

0000085340 00000 п.

0000085501 00000 п.

0000085664 00000 п.

0000085934 00000 п.

0000086124 00000 п.

0000086264 00000 п.

0000086477 00000 п.

0000086630 00000 п.

0000086805 00000 п.

0000086986 00000 п.

0000087167 00000 п.

0000087356 00000 п.

0000087539 00000 п.

0000087726 00000 п.

0000087905 00000 п.

0000088082 00000 п.

0000088262 00000 п.

0000088461 00000 п.

0000088653 00000 п.

0000088846 00000 п.

0000089038 00000 п.

0000089231 00000 п.

0000089408 00000 п.

0000089585 00000 п.

0000089780 00000 п.

0000089959 00000 н.

00000

00000 п. 00000 00000 п. 00000

00000 п.

0000090726 00000 п.

0000090886 00000 н.

0000091060 00000 п.

0000091235 00000 п.

0000091404 00000 п.

0000091574 00000 п. 0000091741 00000 п.

0000091914 00000 п.

0000092090 00000 н.

0000092268 00000 п.

0000092446 00000 п.

0000092617 00000 п.

0000092788 00000 н.

0000092969 00000 п.

0000093150 00000 п.

0000093328 00000 п.

0000093504 00000 п.

0000093678 00000 п.

0000093856 00000 п.

0000094033 00000 п.

0000094197 00000 п.

0000094412 00000 п.

0000094569 00000 п.

0000094742 00000 п.

0000094920 00000 н.

0000095089 00000 п.

0000095264 00000 п.

0000095437 00000 п.

0000095604 00000 п.

0000095804 00000 п.

0000095965 00000 п.

0000096143 00000 п.

0000096322 00000 п.

0000096499 00000 н.

0000096677 00000 н.

0000096856 00000 п.

0000097035 00000 п.

0000097211 00000 п.

0000097396 00000 п.

0000097581 00000 п.

0000097761 00000 п.

0000097941 00000 п.

0000098120 00000 п.

0000098298 00000 п.

0000098476 00000 п.

0000098639 00000 п.

0000098856 00000 п.

0000099005 00000 н.

0000099174 00000 п.

0000099344 00000 п.

0000099501 00000 п.

0000099730 00000 н.

0000099887 00000 н.

0000100082 00000 н.

0000091741 00000 п.

0000091914 00000 п.

0000092090 00000 н.

0000092268 00000 п.

0000092446 00000 п.

0000092617 00000 п.

0000092788 00000 н.

0000092969 00000 п.

0000093150 00000 п.

0000093328 00000 п.

0000093504 00000 п.

0000093678 00000 п.

0000093856 00000 п.

0000094033 00000 п.

0000094197 00000 п.

0000094412 00000 п.

0000094569 00000 п.

0000094742 00000 п.

0000094920 00000 н.

0000095089 00000 п.

0000095264 00000 п.

0000095437 00000 п.

0000095604 00000 п.

0000095804 00000 п.

0000095965 00000 п.

0000096143 00000 п.

0000096322 00000 п.

0000096499 00000 н.

0000096677 00000 н.

0000096856 00000 п.

0000097035 00000 п.

0000097211 00000 п.

0000097396 00000 п.

0000097581 00000 п.

0000097761 00000 п.

0000097941 00000 п.

0000098120 00000 п.

0000098298 00000 п.

0000098476 00000 п.

0000098639 00000 п.

0000098856 00000 п.

0000099005 00000 н.

0000099174 00000 п.

0000099344 00000 п.

0000099501 00000 п.

0000099730 00000 н.

0000099887 00000 н.

0000100082 00000 н. 0000100248 00000 н.

0000100420 00000 н.

трейлер ]

/ Инфо 4585 0 R

/ Назад 5403729

/ Корень 4588 0 R

/ Размер 4921

/ Источник (WeJXFxNO4fJduyUMetTcP9 + oaONfINN4 + d7YxO + yGEM + jHTHenfZZPEvh2gxhlRPB9khgm8VtCFmyd8gIrwOjQRAIjPsWhM4vgMCV \

8KvVF / K8lf39Pw1AIS + bWSuRWcWBZQwe + 1wp1E3GEg =)

>>

startxref

0

%% EOF 4588 0 объект

>

эндобдж 4589 0 объект

>

ручей

x {UǿywFL $) a $) 0r Zl «+ EB (mL4k.i)) YNI @ f, rɡPo + ï $ 1 &? a | ρKԫ & ǟS0HCV [r +% ds_ = tSÎ «‘B | LXOU’Ͻ

& «` & 2Mh

0000100248 00000 н.

0000100420 00000 н.

трейлер ]

/ Инфо 4585 0 R

/ Назад 5403729

/ Корень 4588 0 R

/ Размер 4921

/ Источник (WeJXFxNO4fJduyUMetTcP9 + oaONfINN4 + d7YxO + yGEM + jHTHenfZZPEvh2gxhlRPB9khgm8VtCFmyd8gIrwOjQRAIjPsWhM4vgMCV \

8KvVF / K8lf39Pw1AIS + bWSuRWcWBZQwe + 1wp1E3GEg =)

>>

startxref

0

%% EOF 4588 0 объект

>

эндобдж 4589 0 объект

>

ручей

x {UǿywFL $) a $) 0r Zl «+ EB (mL4k.i)) YNI @ f, rɡPo + ï $ 1 &? a | ρKԫ & ǟS0HCV [r +% ds_ = tSÎ «‘B | LXOU’Ͻ

& «` & 2Mh

AX8052F143 — ВЧ-микроконтроллер со сверхнизким энергопотреблением SoC для несущих РЧ частот в диапазоне 27

% PDF-1.4 % 1 0 объект > эндобдж 5 0 объект > эндобдж 2 0 obj > эндобдж 3 0 obj > ручей application / pdf

1.16 (Windows) uuid: ce049cf5-916b-463d-82c7-1c30e65fb0d5uuid: eaf6fb3f-d636-4cfd- 84b9-046d6595bb32 конечный поток

эндобдж

4 0 объект

>

эндобдж

6 0 объект

>

эндобдж

7 0 объект

>

эндобдж

8 0 объект

>

эндобдж

9 0 объект

>

эндобдж

10 0 объект

>

эндобдж

11 0 объект

>

эндобдж

12 0 объект

>

эндобдж

13 0 объект

>

эндобдж

14 0 объект

>

эндобдж

15 0 объект

>

эндобдж

16 0 объект

>

эндобдж

17 0 объект

>

эндобдж

18 0 объект

>

эндобдж

19 0 объект

>

эндобдж

20 0 объект

>

эндобдж

21 0 объект

>

эндобдж

22 0 объект

>

эндобдж

23 0 объект

>

эндобдж

24 0 объект

>

эндобдж

25 0 объект

>

эндобдж

26 0 объект

>

эндобдж

27 0 объект

>

эндобдж

28 0 объект

>

эндобдж

29 0 объект

>

эндобдж

30 0 объект

>

эндобдж

31 0 объект

>

эндобдж

32 0 объект

>

эндобдж

33 0 объект

>

эндобдж

34 0 объект

>

эндобдж

35 0 объект

>

эндобдж

36 0 объект

>

эндобдж

37 0 объект

>

эндобдж

38 0 объект

>

эндобдж

39 0 объект

>

эндобдж

40 0 объект

>

эндобдж

41 0 объект

>

эндобдж

42 0 объект

>

эндобдж

43 0 объект

>

эндобдж

44 0 объект

>

эндобдж

45 0 объект

>

эндобдж

46 0 объект

>

эндобдж

47 0 объект

>

эндобдж

48 0 объект

>

эндобдж

49 0 объект

>

эндобдж

50 0 объект

>

эндобдж

51 0 объект

>

эндобдж

52 0 объект

>

эндобдж

53 0 объект

>

эндобдж

54 0 объект

>

эндобдж

55 0 объект

>

эндобдж

56 0 объект

>

ручей

HVnF7 ~

1.16 (Windows) uuid: ce049cf5-916b-463d-82c7-1c30e65fb0d5uuid: eaf6fb3f-d636-4cfd- 84b9-046d6595bb32 конечный поток

эндобдж

4 0 объект

>

эндобдж

6 0 объект

>

эндобдж

7 0 объект

>

эндобдж

8 0 объект

>

эндобдж

9 0 объект

>

эндобдж

10 0 объект

>

эндобдж

11 0 объект

>

эндобдж

12 0 объект

>

эндобдж

13 0 объект

>

эндобдж

14 0 объект

>

эндобдж

15 0 объект

>

эндобдж

16 0 объект

>

эндобдж

17 0 объект

>

эндобдж

18 0 объект

>

эндобдж

19 0 объект

>

эндобдж

20 0 объект

>

эндобдж

21 0 объект

>

эндобдж

22 0 объект

>

эндобдж

23 0 объект

>

эндобдж

24 0 объект

>

эндобдж

25 0 объект

>

эндобдж

26 0 объект

>

эндобдж

27 0 объект

>

эндобдж

28 0 объект

>

эндобдж

29 0 объект

>

эндобдж

30 0 объект

>

эндобдж

31 0 объект

>

эндобдж

32 0 объект

>

эндобдж

33 0 объект

>

эндобдж

34 0 объект

>

эндобдж

35 0 объект

>

эндобдж

36 0 объект

>

эндобдж

37 0 объект

>

эндобдж

38 0 объект

>

эндобдж

39 0 объект

>

эндобдж

40 0 объект

>

эндобдж

41 0 объект

>

эндобдж

42 0 объект

>

эндобдж

43 0 объект

>

эндобдж

44 0 объект

>

эндобдж

45 0 объект

>

эндобдж

46 0 объект

>

эндобдж

47 0 объект

>

эндобдж

48 0 объект

>

эндобдж

49 0 объект

>

эндобдж

50 0 объект

>

эндобдж

51 0 объект

>

эндобдж

52 0 объект

>

эндобдж

53 0 объект

>

эндобдж

54 0 объект

>

эндобдж

55 0 объект

>

эндобдж

56 0 объект

>

ручей

HVnF7 ~GbAdVJMI ڧ ~ R? Hqy \ 931 ^%

РЧ МЭМС-тонкая настройка смартфонов Nubia от компании Cavendish Kinetics с поддержкой LTE | 2015-03-15

Cavendish Kinetics, ведущий поставщик высокопроизводительных решений для настройки RF MEMS для мобильных и носимых устройств, объявил о своих первых коммерческих поставках в октябре 2014 года вместе с китайской nubia, брендом смартфонов премиум-класса ZTE Corp. Новая антенна для смартфонов Z7 LTE от nubia настроена с помощью запатентованного компанией Cavendish Kinetics решения SmarTune ™ Antenna Tuning, что позволяет антенне Z7 обеспечивать максимальную эффективность во всех диапазонах спектра LTE China Mobile.

Новая антенна для смартфонов Z7 LTE от nubia настроена с помощью запатентованного компанией Cavendish Kinetics решения SmarTune ™ Antenna Tuning, что позволяет антенне Z7 обеспечивать максимальную эффективность во всех диапазонах спектра LTE China Mobile.

По мере того как операторы беспроводной связи добавляют новые полосы частот в свои сети LTE, эффективность традиционных конструкций антенн смартфонов значительно снижается. Эта проблема усугубляется все более тонкими конструкциями смартфонов с металлическими рамками, что еще больше снижает эффективность антенны.Чтобы поддерживать все диапазоны LTE / 3G / 2G в Китае, в диапазоне от 850 МГц до 2,7 ГГц, nubia выбрала решение для настройки антенны SmarTune от Cavendish. Это позволило Nubia разработать антенну, которая обеспечивает выдающуюся эффективность во всех диапазонах LTE, тем самым максимизируя мощность сигнала, что, в свою очередь, приводит к увеличению пропускной способности данных и увеличению срока службы батареи для конечного пользователя.

Решения SmarTune для настройки антенн основаны на революционном ВЧ-МЭМС-конденсаторе Кавендиша, который обеспечивает лучший в отрасли «коэффициент качества» более 200, имеет почти нулевые вносимые потери и позволяет антеннам настраиваться на все частоты LTE.SmarTuners Кавендиша доказали свою точность и надежность более чем в 100 миллиардах циклов тестирования, а занимая площадь всего 2 мм 2 , SmarTuners легко внедрить в новейшие смартфоны и носимые устройства. Антенны, использующие радиочастотные тюнеры Кавендиша, передают сигналы на 2–3 дБ сильнее, чем традиционные конструкции антенн, использующие простые переключатели радиочастотного диапазона.

Cavendish Kinetics со штаб-квартирой в Сан-Хосе, Калифорния, с офисами в Корее, Тайване, Китае и Нидерландах.

Cavendish Kinetics

Сан-Хосе, Калифорния.

(408) 457-1940

www.cavendish-kinetics.com

RF Производство печатных плат | Печатные платы смешанных сигналов и СВЧ

RF PCB — Радиочастотные печатные платы

Радиочастотные печатные платы (RF PCB) — захватывающий, быстрорастущий сектор производства печатных плат.

Они также невероятно сложны с головокружительным набором вариантов. Инженеры San Francisco Circuits могут помочь вам на каждом этапе процесса изготовления и сборки, включая выбор материала и основные проблемы производства высокочастотных печатных плат, о которых необходимо знать.

Что такое печатная плата RF?

В целом, в индустрии печатных плат под ВЧ платой понимается любая высокочастотная печатная плата, работающая на частотах выше 100 МГц.

В классе радиочастот все, что выше 2 ГГц, относится к печатной плате Microwave.

Что такое микроволновая печатная плата?

Основное различие между печатными платами RF и печатными платами микроволн заключается в радиочастоте, на которой они работают.Микроволновые печатные платы классифицируются как любые радиочастотные платы, работающие на частотах выше 2 ГГц.

Печатные платы RF и микроволновые печатные платы используются для сигналов связи в любом приложении, которое требует приема и передачи радиосигналов. Например, некоторые общие приложения — сотовые телефоны и радары.

Печатная плата СВЧ и ВЧ схемы — общие проблемы и решения

ВЧ печатные платы и микроволновые печатные платы особенно сложно проектировать по сравнению с традиционными компоновками печатных плат.Это связано с проблемами, которые могут возникнуть при приеме или передаче радиосигналов. Некоторые из основных проблем — это чувствительность к шуму и более жесткие допуски по сопротивлению

По сравнению с традиционными печатными платами, радио- и микроволновые сигналы очень чувствительны к шуму, а также требуют гораздо более жестких допусков по сопротивлению. Лучшее решение этих проблем — использовать планы местности и использовать большой радиус изгиба на трассах с контролируемым сопротивлением. Эти решения в конечном итоге позволят печатной плате ВЧ / СВЧ достичь наилучших характеристик.

Приложения RF Board

Радиочастотные платы имеют множество различных приложений, включая беспроводные технологии, смартфоны, датчики, робототехнику и безопасность. С появлением новых технологий, которые раздвигают границы электроники, спрос на ВЧ платы растет.

С появлением новых технологий, которые раздвигают границы электроники, спрос на ВЧ платы растет.

Поиск компетентного производителя высокочастотных печатных плат имеет решающее значение для обеспечения того, чтобы платы производились в соответствии с высокими стандартами качества и в срок. Наша репутация говорит сама за себя. Мы гордимся тем, что воплощаем в жизнь самые сложные концепции компоновки.

РФ МАТЕРИАЛЫ ПО ПРИЛОЖЕНИЮ

Мы можем помочь во всем: от экономии на простой доске до советов по изготовлению ультрасовременных пятидесятислойных дизайнов. Чтобы упростить поиск, вот несколько рекомендаций по материалам в зависимости от области применения и технологичности:

Важное примечание: В каждой отрасли существует широкий спектр приложений, требований и бюджетов.

В таблице ниже представлены общие рекомендации, но чтобы найти лучшие материалы для печатных плат для вашего конкретного проекта, свяжитесь с нашими инженерами.

| Заявка РФ | РФ Материалы | Связующие материалы | Атрибуты | |

|---|---|---|---|---|

| Бытовая электроника | RO3006 RO3010 RO4835 | Bondply серии RO3000 2929 Bondply | Рентабельность с надежными электрическими и тепловыми характеристиками | |

| Армия / Космос | RT / Duroid RO4000 | RO4450B / RO4450F | Лучшие электрические и тепловые характеристики и устойчивость к окружающей среде | |

| Приложения высокой мощности | 6035HTC XT / Duroid | Превосходное управление температурным режимом | ||

| Медицинский | RO4350B | RO4400 Bondply / 2929 Bondply | Универсальные высокопроизводительные свойства для различных типов устройств | |

| Авто | RO3003 RO4000 RO4350B | RO4400 Bondply | Превосходные электрические характеристики, совместимые со стандартными производственными процессами | |

| Промышленный | RO4835 RO4350B XT / Duroid | 2929 Bondply RO4400 Bondply | Превосходная долговечность и устойчивость к воздействию окружающей среды, включая окисление |

Рекомендации по проектированию и производству радиочастотных схем

Радиочастотные схемы сложны. Фактически, это было названо «черной магией» — фраза, произнесенная приглушенными голосами вокруг водяных охладителей ветеранами-инженерами.

Фактически, это было названо «черной магией» — фраза, произнесенная приглушенными голосами вокруг водяных охладителей ветеранами-инженерами.

Производство высокочастотных печатных плат, безусловно, является сложной задачей, но в этом нет ничего волшебного.

Ниже приведены несколько ключевых факторов, которые инженеры должны учитывать при приближении к производственному проекту RF.

1. Некоторые константы, такие как диэлектрическая проницаемость, можно рассматривать как одно значение в приложениях, не относящихся к ВЧ, но они становятся более динамичными в мощных частотных диапазонах ВЧ.

2. Управление теплом внутри платы, чтобы гарантировать, что она выдержит значительные термические нагрузки, возникающие при сборке печатной платы, имеет жизненно важное значение. На этапе сверления тепловые свойства материала будут играть решающую роль в выравнивании многослойных штабелей от слоя к слою.

3. Расстояние между элементами также будет играть важную роль, поскольку платы RF склонны взаимодействовать с соседними функциями неожиданным образом.

4. Выбор подходящих материалов на основе целевого применения и бюджета имеет решающее значение, так как большинство оставшихся проблем возникнут в результате этого выбора.

Важные свойства материалов для печатных плат RF

Выбор подходящего материала, возможно, является наиболее важным решением в процессе производства ВЧ-платы.

Многие из других ключевых факторов, влияющих на производительность, технологичность и стоимость платы, начинаются здесь. Прежде чем рассматривать выбор материала, важно понять ключевые свойства, которые определяют материалы плат RF.

Кредит изображения: Rogers Corp

График Dk / Df vs.Кривая частот для стандартного материала. На этом графике с использованием обычного материала показано изменение диэлектрической проницаемости материала печатной платы от самых низких частот до самых высоких частот с влиянием дипольных моментов материала.

Динамическая диэлектрическая проницаемость

Диэлектрическая проницаемость измеряет способность материала накапливать электрическую энергию в электрическом поле.

Он зависит от направления, поэтому диэлектрическая проницаемость может изменяться в зависимости от оси материала.К сожалению, он может смещаться в условиях высоких частот радиочастоты, поэтому его нельзя принимать за чистую монету.

Важно понимать, в каком частотном диапазоне тестировался материал, какой метод тестирования использовался и есть ли значения для частотных диапазонов и условий, которые точно соответствуют вашему целевому применению.

Коэффициент теплового расширения

Коэффициент теплового расширения (КТР) объясняет, как размер объекта изменяется при изменении температуры.Это также способ измерения термостойкости. Это оказывает огромное влияние на этапы сверления и сборки при производстве печатных плат.

В многослойной стопке разные материалы с разным CTE будут менять форму с разной скоростью. Когда слой выше растет быстрее, чем слой ниже, выравнивание становится серьезной проблемой во время процесса сверления.

ПТФЭ, один из наиболее часто используемых радиочастотных материалов из-за своего высокого качества, может размазаться при сверлении, если он станет слишком горячим и его невозможно удалить. На этапе сборки, когда компоненты припаиваются, КТР влияет на то, насколько хорошо он выдержит термическое напряжение при пайке. Плохой CTE может привести к поломке платы на заключительном этапе производства, что является дорогостоящей ошибкой, которую лучше избегать.

На этапе сборки, когда компоненты припаиваются, КТР влияет на то, насколько хорошо он выдержит термическое напряжение при пайке. Плохой CTE может привести к поломке платы на заключительном этапе производства, что является дорогостоящей ошибкой, которую лучше избегать.

Чтобы смягчить эти проблемы, материал с более низким CTE будет лучше справляться с физическими нагрузками сверления и сборки.

Касательная потери

Касательная потерь, как и динамическая диэлектрическая проницаемость, является одним из тех сложных эффектов, которые проявляются в ВЧ-сигналах, но не столь проблематичны для низкочастотных конструкций.Это следствие молекулярной структуры самого материала.

По мере увеличения частоты происходит потеря сигнала, потому что он сгорает в виде тепла. В аналоговой цепи происходит потеря амплитуды.

В сложных многослойных платах компоненты могут стать довольно плотными, и необходимо учитывать дополнительное тепло, выделяемое во время работы.

Шаг

Интервал может быть сложным в ВЧ-приложениях из-за перекрестных помех и того, что называется «скин-эффектом». ”

Перекрестные помехи — это когда плата начинает взаимодействовать сама с собой, например, сигналы, перетекающие в соседние компоненты и нежелательные связи. Скин-эффект — это когда сопротивление дорожки начинает увеличиваться, что приводит к резистивным потерям и добавлению тепла в цепь. Это обусловлено несколькими факторами, такими как ширина и длина следа, и может стать очень проблематичным при увеличении частоты.

Минимальные безопасные расстояния зависят от различных факторов. Если у вас есть вопрос о минимальном интервале или вам нужны другие рекомендации по проектированию RF PCB, свяжитесь с SFC сегодня.

Поглощение влаги

Еще одна вещь, которую следует учитывать, — это среда, в которой будет работать ваше устройство. Если плата окажется в лаборатории с контролируемым воздухом, способность материала поглощать влагу может не беспокоить вас. Но если доска собирается находиться на улице, под дождем или может проводить короткие незапланированные поездки под водой, то попадание влаги становится более важным приоритетом.

Стоимость против производительности

Некоторые материалы обладают прекрасными свойствами.Их диэлектрическая проницаемость и КТР, кажется, созданы для вашего целевого применения. К сожалению, эти материалы часто бывают дорогими. Достижение разумного баланса между стоимостью, электрическими характеристиками и термостойкостью сложно, но отнюдь не невозможно.

Общие типы материалов RF

Радиочастотные материалы обычно представляют собой комбинацию политетрафторэтилена, керамики, углеводородов и различных форм стекла.

ПТФЭ с микростекловолокном или тканое стекло — лучший материал, когда качество важнее цены.Если бюджет ограничен, но высокое качество по-прежнему востребовано, то ПТФЭ с керамическим наполнителем сохраняет большую часть качества, но его легче производить, что снижает стоимость.

Керамику, наполненную углеводородом, построить еще проще, хотя надежность сигнала значительно снижается.

Помимо цены и электрических характеристик, термостойкость важна для всех, кто будет подвергать свои устройства нагрузкам при пайке при сборке, использовать многослойные платы в сложных сценариях сверления или развертывать конечный продукт в условиях высоких температур, например, в аэрокосмической отрасли.

ПТФЭ с микростекловолокном или тканым стеклом имеет отличные электрические свойства, но высокий КТР. ПТФЭ с керамическим наполнителем обладает прекрасными электрическими характеристиками и низким КТР, что делает его термически более жестким выбором. Углеводород с керамическим наполнителем имеет более низкие электрические характеристики, но также имеет очень низкий КТР.