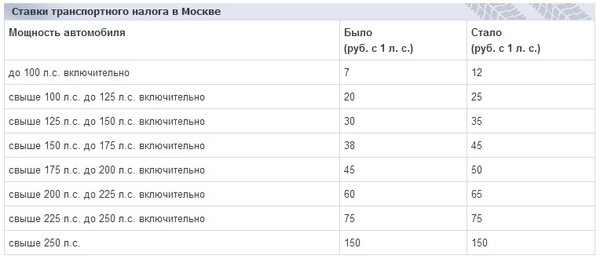

Ставка на транспортный налог: Физическим лицам и индивидуальным предпринимателям | ФНС России

Налоговый калькулятор — Расчет транспортного налога | ФНС России

Оставить отзыв

Регион:

—Выберите—01 Республика Адыгея 02 Республика Башкортостан03 Республика Бурятия04 Республика Алтай05 Республика Дагестан06 Республика Ингушетия07 Кабардино-Балкарская Республика08 Республика Калмыкия09 Карачаево-Черкесская Республика10 Республика Карелия11 Республика Коми12 Республика Марий Эл13 Республика Мордовия14 Республика Саха (Якутия)15 Республика Северная Осетия-Алания16 Республика Татарстан17 Республика Тыва18 Удмуртская Республика19 Республика Хакасия20 Чеченская Республика21 Чувашская Республика22 Алтайский край23 Краснодарский край24 Красноярский край25 Приморский край26 Ставропольский край27 Хабаровский край28 Амурская область29 Архангельская область30 Астраханская область31 Белгородская область32 Брянская область33 Владимирская область34 Волгоградская область35 Вологодская область36 Воронежская область37 Ивановская область38 Иркутская область39 Калининградская область40 Калужская область41 Камчатский край42 Кемеровская область — Кузбасс43 Кировская область44 Костромская область45 Курганская область46 Курская область47 Ленинградская область48 Липецкая область49 Магаданская область50 Московская область51 Мурманская область52 Нижегородская область53 Новгородская область54 Новосибирская область55 Омская область56 Оренбургская область57 Орловская область58 Пензенская область59 Пермский край60 Псковская область61 Ростовская область62 Рязанская область63 Самарская область64 Саратовская область65 Сахалинская область66 Свердловская область67 Смоленская область68 Тамбовская область69 Тверская область70 Томская область71 Тульская область72 Тюменская область73 Ульяновская область74 Челябинская область75 Забайкальский край76 Ярославская область77 город Москва78 Санкт-Петербург79 Еврейская автономная область83 Ненецкий AO86 Ханты-Мансийский автономный округ-Югра87 Чукотский АО89 Ямало-Ненецкий автономный округ91 Республика Крым92 город Севастополь Обязательное поле ввода

Год:

—Выберите—20212022 Обязательное поле ввода

Количество месяцев владения ТС:

При регистрации и снятии с регистрации автомобиля за период менее одного месяца (в один день, с 1 по 15 число, с 16 по 30 число, при регистрации после 15-го числа одного месяца и снятии с регистрации до 15-го числа следующего месяца) транспортный налог не исчисляется.

Обращаем внимание, что если регистрация транспортного средства произошла до 15-го числа месяца включительно или снятие транспортного средства с регистрации произошло после 15-го числа соответствующего месяца, то для исчисления налога за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

010203040506070809101112 Обязательное поле ввода

Вид транспортного средства:

Обязательное поле ввода

Мощность двигателя:

Обязательное поле ввода

Разрешается вводить только цифры.

Глава 28 НК РФ «Транспортный налог»

28.08.2002

Федеральным законом от 24.07.2002 № 110-ФЗ Налоговый кодекс РФ был дополнен главой 28 «Транспортный налог», нормы которой вступают в силу с 1 января 2003 года. В данной статье М. Л. Пятов, к.э.н. (Санкт-Петербургский государственный университет), дает общий комментарий к произошедшим изменениям.

Содержание

- Что представляет собой транспортный налог?

- Льготы по уплате транспортного налога

- Налог на пользователей автомобильных дорог в 2002 году

Согласно ст. 9 Федерального закона от 24.![]() 07.2002 № 110-ФЗ такие источники формирования территориальных дорожных фондов как «налог на пользователей автомобильных дорог» и «налог с владельцев транспортных средств» (см. ст. 3 Закона РФ от 18.10.1991 № 1759-1 «О дорож-ных фондах в Российской Федерации») заменяются транспортным налогом.

07.2002 № 110-ФЗ такие источники формирования территориальных дорожных фондов как «налог на пользователей автомобильных дорог» и «налог с владельцев транспортных средств» (см. ст. 3 Закона РФ от 18.10.1991 № 1759-1 «О дорож-ных фондах в Российской Федерации») заменяются транспортным налогом.

Прежде всего следует отметить, что введение транспортного налога взамен налога на пользователей автомобильных дорог и налога с владельцев транспортных средств как источника формирования дорожных фондов, безусловно, носит справедливый характер.

В соответствии с Законом Российской Федерации от 18.10.1991 № 1759-1 дорожные фонды в основном пополнялись за счет налога на пользователей автомобильных дорог. Плательщиками его выступали «предприятия, организации, учреждения, предприниматели, являющиеся юридическими лицами по законодательству Российской Федерации, включая созданные на территории Российской Федерации предприятия с иностранными инвестициями, международные объединения и организации, осу-ществляющие предпринимательскую деятельность через постоянные представительства, иностранные юридические лица; филиалы и другие анаогичные подразделения предприятий, организаций и учреждений, имеющие отдельный баланс и расчетный счет» (пункт1 статьи 5 Закона от 18.

При этом ставка налога на пользователей автомобильных дорог устанавливалась в размере:

- 1% от выручки, полученной от реализации продукции (работ, услуг), или

- 1% от суммы разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности.

Таким образом, налог платили все предприятия, независимо от наличия у них транспортных средств. При этом чем больше у организации была выручка, тем большими суммами она была обязана поддерживать транспортные фонды.

Теперь плательщиками налога становятся только владельцы транспортных средств. То есть в общем смысле обязанность формировать дорожные фонды теперь возлагается на лиц, извлекающих прибыль из эксплуатации транспортных коммуникаций.

Понятие транспортного налога значительно шире и налога на пользователей автомобильных дорог, и налога с владельцев транспортных средств. Если ранее целью налогов было поддержание автомобильных дорог, а объектами обложения налогов с владельцев транспортных средств выступали только автомобили, в соответствии с главой 28 Налогового кодекса Российской Федерации объектом обложения транспортным налогом выступают все транспортные средства и, следовательно, сам налог рассматривается как средство поддержки всех транспортных коммуникаций.

В соответствии со ст. 357 Налогового кодекса Российской Федерации, налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ.

Согласно п. 1 этой статьи объектом обложения транспортным налогом признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Порядок определения налоговой базы, устанавливаемый ст. 359 Налогового кодекса Российской Федерации, аналогичен по схеме порядку определения налоговой базы по налогу с владельцев транспортных средств, который содержался в ст.

Согласно п. 1 ст. 359 НК РФ, налоговая база определяется:

- в отношении транспортных средств, имеющих двигатели, — как мощность двигателя транспортного средства в лошадиных силах;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах;

- в отношении водных и воздушных транспортных средств, не указанных выше — как единица транспортного средства.

В определении конкретных правил исчисления и взимания транспортного налога глава 28 Налогового кодекса Российской Федерации, устанавливая общие нормы, ведущую роль отводит законодательству субъектов Российской Федерации.

Роль местного законодательства

Согласно ст. 356 Налогового кодекса Российской Федерации, транспортный налог устанавливается Налоговым кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с Налоговым кодексом Российской Федерации, законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

При этом, согласно Налогового кодекса, вводя налог, законодательные (представительные) органы субъекта Российской Федерации определяют:

- ставку налога в пределах, установленных НК РФ;

- порядок и сроки его уплаты;

- форму отчетности по данному налогу.

При установлении налога законами субъектов РФ, согласно ст. 356 Налогового кодекса Российской Федерации, могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Далее, согласно п. 1 ст. 361 Налогового кодекса Российской Федерации, законами субъектов РФ устанавливаются налоговые ставки соответственно в зависимости от мощности двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспортного средства.

При этом в ст. 361 Налогового кодекса Российской Федерации приводятся размеры ставок, которые могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз.

Пунктом 3 ст. 361 Налогового кодекса Российской Федерации субъектам РФ предоставляется возможность устанавливать дифференцированные налоговые ставки в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Согласно ст. 360 Налогового кодекса Российской Федерации, налоговым периодом по транспортному налогу признается календарный год.

В соответствии с пунктами 1 и 2 ст. 363 Налогового кодекса Российской Федерации уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.

Налогоплательщики, являющиеся организациями, представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию в срок, установленный законами субъектов Российской Федерации.

Что представляет собой транспортный налог?

Согласно ст. 9 Федерального закона от 24. 07.2002 № 110-ФЗ такие источники формирования территориальных дорожных фондов как «налог на пользователей автомобильных дорог» и «налог с владельцев транспортных средств» (см. ст. 3 Закона РФ от 18.10.1991 № 1759-1 «О дорож-ных фондах в Российской Федерации») заменяются транспортным налогом.

07.2002 № 110-ФЗ такие источники формирования территориальных дорожных фондов как «налог на пользователей автомобильных дорог» и «налог с владельцев транспортных средств» (см. ст. 3 Закона РФ от 18.10.1991 № 1759-1 «О дорож-ных фондах в Российской Федерации») заменяются транспортным налогом.

Прежде всего следует отметить, что введение транспортного налога взамен налога на пользователей автомобильных дорог и налога с владельцев транспортных средств как источника формирования дорожных фондов, безусловно, носит справедливый характер.

В соответствии с Законом Российской Федерации от 18.10.1991 № 1759-1 дорожные фонды в основном пополнялись за счет налога на пользователей автомобильных дорог. Плательщиками его выступали «предприятия, организации, учреждения, предприниматели, являющиеся юридическими лицами по законодательству Российской Федерации, включая созданные на территории Российской Федерации предприятия с иностранными инвестициями, международные объединения и организации, осу-ществляющие предпринимательскую деятельность через постоянные представительства, иностранные юридические лица; филиалы и другие анаогичные подразделения предприятий, организаций и учреждений, имеющие отдельный баланс и расчетный счет» (пункт1 статьи 5 Закона от 18. 10.1991 № 1759-1 ).

10.1991 № 1759-1 ).

При этом ставка налога на пользователей автомобильных дорог устанавливалась в размере:

- 1% от выручки, полученной от реализации продукции (работ, услуг), или

- 1% от суммы разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности.

Таким образом, налог платили все предприятия, независимо от наличия у них транспортных средств. При этом чем больше у организации была выручка, тем большими суммами она была обязана поддерживать транспортные фонды.

Теперь плательщиками налога становятся только владельцы транспортных средств. То есть в общем смысле обязанность формировать дорожные фонды теперь возлагается на лиц, извлекающих прибыль из эксплуатации транспортных коммуникаций.

Понятие транспортного налога значительно шире и налога на пользователей автомобильных дорог, и налога с владельцев транспортных средств. Если ранее целью налогов было поддержание автомобильных дорог, а объектами обложения налогов с владельцев транспортных средств выступали только автомобили, в соответствии с главой 28 Налогового кодекса Российской Федерации объектом обложения транспортным налогом выступают все транспортные средства и, следовательно, сам налог рассматривается как средство поддержки всех транспортных коммуникаций.

В соответствии со ст. 357 Налогового кодекса Российской Федерации, налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ.

Согласно п. 1 этой статьи объектом обложения транспортным налогом признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Порядок определения налоговой базы, устанавливаемый ст. 359 Налогового кодекса Российской Федерации, аналогичен по схеме порядку определения налоговой базы по налогу с владельцев транспортных средств, который содержался в ст.![]() 6 Закона РФ от 18.10.1991 № 1759-1.

6 Закона РФ от 18.10.1991 № 1759-1.

Согласно п. 1 ст. 359 НК РФ, налоговая база определяется:

- в отношении транспортных средств, имеющих двигатели, — как мощность двигателя транспортного средства в лошадиных силах;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах;

- в отношении водных и воздушных транспортных средств, не указанных выше — как единица транспортного средства.

В определении конкретных правил исчисления и взимания транспортного налога глава 28 Налогового кодекса Российской Федерации, устанавливая общие нормы, ведущую роль отводит законодательству субъектов Российской Федерации.

Роль местного законодательства

Согласно ст. 356 Налогового кодекса Российской Федерации, транспортный налог устанавливается Налоговым кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с Налоговым кодексом Российской Федерации, законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

При этом, согласно Налогового кодекса, вводя налог, законодательные (представительные) органы субъекта Российской Федерации определяют:

- ставку налога в пределах, установленных НК РФ;

- порядок и сроки его уплаты;

- форму отчетности по данному налогу.

При установлении налога законами субъектов РФ, согласно ст. 356 Налогового кодекса Российской Федерации, могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Далее, согласно п. 1 ст. 361 Налогового кодекса Российской Федерации, законами субъектов РФ устанавливаются налоговые ставки соответственно в зависимости от мощности двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспортного средства.

При этом в ст. 361 Налогового кодекса Российской Федерации приводятся размеры ставок, которые могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз.![]()

Пунктом 3 ст. 361 Налогового кодекса Российской Федерации субъектам РФ предоставляется возможность устанавливать дифференцированные налоговые ставки в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Согласно ст. 360 Налогового кодекса Российской Федерации, налоговым периодом по транспортному налогу признается календарный год.

В соответствии с пунктами 1 и 2 ст. 363 Налогового кодекса Российской Федерации уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.

Налогоплательщики, являющиеся организациями, представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию в срок, установленный законами субъектов Российской Федерации.

Льготы по уплате транспортного налога

Закон РФ от 18. 10.1991 № 1759 «О дорожных фондах в Российской Федерации» предусматривал льготы по уплате как налога с пользователей автомобильных дорог, так и налога с владельцев транспортных средств для отдельных категорий налогоплательщиков. При знакомстве с текстом главы 28 Налогового кодекса Российской Федерации может показаться, что, введя транспортный налог, Налоговый кодекс РФ вообще отменил льготы в данной области налогообложения. Однако это не так. Изменился механизм предоставления льгот, которые теперь определяются не через категории налогоплательщиков, а через виды транспортных средств, выступающих объектами налогообложения. Перечень транспортных средств, не являющихся объектами налогообложения, определяется пунктом 2 ст. 358 НК РФ.

10.1991 № 1759 «О дорожных фондах в Российской Федерации» предусматривал льготы по уплате как налога с пользователей автомобильных дорог, так и налога с владельцев транспортных средств для отдельных категорий налогоплательщиков. При знакомстве с текстом главы 28 Налогового кодекса Российской Федерации может показаться, что, введя транспортный налог, Налоговый кодекс РФ вообще отменил льготы в данной области налогообложения. Однако это не так. Изменился механизм предоставления льгот, которые теперь определяются не через категории налогоплательщиков, а через виды транспортных средств, выступающих объектами налогообложения. Перечень транспортных средств, не являющихся объектами налогообложения, определяется пунктом 2 ст. 358 НК РФ.

Налог на пользователей автомобильных дорог в 2002 году

Нормы главы 28 НК РФ выступают в силу с 1 января 2003 года.

Федеральный закон от 24.07.2002 № 110-ФЗ определяет порядок уплаты налога на пользователей автомобильных дорог за 2002 год в зависимости от вида налогоплательщика и его учетной политики для целей налогообложения в 2002 году.

Согласно ст. 4 Федерального закона № 110-ФЗ, налогоплательщики, определявшие в 2002 году выручку от реализации продукции (товаров, работ, услуг) по мере ее отгрузки за продукцию (товары, работы, услуги), отгруженную (поставленную, выполненные, оказанные) до 1 января 2003 года, обязаны исчислить и уплатить налог на пользователей автомобильных дорог в бюджет соответствующего субъекта РФ, исходя из ставки налога, действовавшей в 2002 году, до 15 января 2003 года.

Налогоплательщики, определявшие в 2002 году выручку от реализации продукции (товаров, работ, услуг) по мере ее оплаты за товары (продукцию, работы, услуги), отгруженные (поставленную, выполненные, оказанные) и оплаченные по состоянию на 1 января 2003 года, обязаны исчислить и уплатить налог на пользователей автомобильных дорог в бюджет соответствующего субъекта Российской Федерации, исходя из ставки налога, действовавшей в 2002 году, до 15 января 2003 года.

Для налогоплательщиков, определявших в 2002 году выручку от реализации по мере ее оплаты, налоговая база по налогу на пользователей автомобильных дорог за товары (продукцию, работы, услуги), отгруженные (поставленную, выполненные, оказанные), но не оплаченные по состоянию на 1 января 2003 года, определяется исходя из суммы дебиторской задолженности за товары (продукцию, работы, услуги), отгруженные (поставленные, выполненные, оказанные), но не оплаченные по состоянию на 1 января 2003 года. При этом для целей этой статьи суммы дебиторской задолженности, выраженные в иностранной валюте или в условных единицах, пересчитываются в рубли по курсу ЦБ РФ, установленному на 1 января 2003 года.

При этом для целей этой статьи суммы дебиторской задолженности, выраженные в иностранной валюте или в условных единицах, пересчитываются в рубли по курсу ЦБ РФ, установленному на 1 января 2003 года.

При этом статьей 16 Федерального закона определяется, что субъекты малого предпринимательства, независимо от применяемой учетной политики для целей налогообложения в 2002 году, уплату налога на пользователей автомобильных дорог за этот год производят в 10-дневный срок, установленный для представления годовой бухгалтерской отчетности за 2002 год.

Темы: проф. Пятов

Рубрика: Статьи профессора М.Л. Пятова , Транспортный налог , Налог на пользователей автомобильных дорог (отменен с 01.01.2003)

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Налоговые органы будут автоматически освобождать от транспортного налога угнанные автомобили ФНС завершит в октябре рассылку налоговых уведомлений за 2021 год Применяем ФСБУ 25/2018: учет у арендодателя Учет аренды согласно ФСБУ 25/2018 у организации-арендатора Налог на пользователей автомобильных дорог: послесловие

Автомобильный налог по штатам | США

| Направления: Как рассчитывается? Налог с продаж транспортных средств в США зависит от штата и часто от округов, городов, муниципалитетов и населенных пунктов в каждом штате. № В штатах с разными ставками налога на автомобиль для разных городов вы платите налог на автомобиль в зависимости от своего домашнего адреса. Налог на автомобиль уплачивается в зависимости от штата, в котором автомобиль впервые зарегистрирован, поэтому, если вы живете в Калифорнии и покупаете автомобиль в Орегоне, вам придется платить при регистрации автомобиля в вашем родном штате. | ||||||||||||||||||||||||||||

Добавьте город, плюс округ, плюс налог штата на автомобиль к общей сумме.

Добавьте город, плюс округ, плюс налог штата на автомобиль к общей сумме. 72201-1400 — пример почтового индекса для инструмента поиска. Используйте адресный инструмент USPS, чтобы найти полные почтовые индексы.

72201-1400 — пример почтового индекса для инструмента поиска. Используйте адресный инструмент USPS, чтобы найти полные почтовые индексы.

| |||||||||||||||||||||||||||||||||||||||||||||||||

| Освобождаются ли частные продажи? Частные продажи в большинстве штатов* не освобождаются от налога на автомобиль, но, в отличие от сделок с дилерами, продавец не взимает налог на автомобиль; покупатель оплачивает его при регистрации автомобиля. Почти все штаты взимают налог на автомобиль на основе согласованной продажной цены за вычетом согласованной стоимости автомобиля, сдаваемого в счет оплаты нового автомобиля.** Для получения налогового кредита торговые модули должны быть зарегистрированы или оформлены на имя покупателя в штате торговли. | ||||||||||||||||||||||||||||||||||||||||

| американских штатов работают вместе, чтобы гарантировать, что потребители платят надлежащий налог на автомобили в каждом штате. Если вы живете в Соединенных Штатах и не хотите платить налог на автомобиль, вам просто необходимо переехать в штат, в котором разрешено освобождение от налога. Попытки уклониться от уплаты налога на автомобиль государством являются незаконными. Если вы покупаете автомобиль за пределами штата и первоначально регистрируете его в своем штате, то вы должны платить налог с продаж не в месте покупки, а при регистрации дома; в противном случае вы рискуете заплатить налог на автомобиль дважды, в зависимости от правил налогообложения автомобилей в каждом штате. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Найдите округ, просмотрите курс. Алфавитный список городов под картой.

Найдите округ, просмотрите курс. Алфавитный список городов под картой.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Пример почтового индекса: 43210

Пример почтового индекса: 43210 500 долларов США)

500 долларов США)

F&I Tools стремится предоставлять точную информацию. Если вы обнаружите ошибки или упущения, свяжитесь с нами на нашей странице Keep F&I Tools Current. Мы приветствуем комментарии пользователей и работаем вместе, чтобы проверить всю представленную информацию. Коды данных *PPX = Продажи частным лицам освобождены от налогообложения. **86T = Нет налогового вычета за продажу. |

Налог на использование транспортных средств и лодок

Налог на использование — это налог на предметы, используемые в штате Вашингтон, если налог с продаж не был уплачен. Когда вы покупаете транспортное средство или судно у частного лица, по закону вы обязаны платить налог на использование при передаче права собственности на транспортное средство или судно.

Ставки налога на использование

Налог на использование рассчитывается по той же ставке, что и налог с продаж по адресу покупателя. В дополнение к общей ставке налога на пользование транспортные средства облагаются дополнительным налогом на продажу / использование транспортных средств в размере 0,3%.

Транспортные средства, полученные в качестве подарков

- Если вы можете предоставить доказательства того, что лицо, предоставившее вам транспортное средство или судно, уплатило налог с продажи или использования транспортного средства или судна, налог за использование не взимается.

- Если человек, подаривший вам подарок, владел автомобилем в течение 7 или более лет и является выходцем из штата или провинции, где действует налог с продаж, будет считаться, что налог был уплачен, и никаких доказательств не требуется.

- Если транспортное средство или судно прибывает из штата или провинции без налога с продаж или использования, уплачивается налог на использование.

Военнослужащие

Если вы покупаете автомобиль во время службы в армии, вы можете быть освобождены от уплаты налога на использование. Для получения дополнительной информации см. Освобождение от налогов: военнослужащие.

Часто задаваемые вопросы

Зачем использовать среднюю справедливую рыночную стоимость, а не фактическую цену продажи?

Справедливая рыночная стоимость отражает стоимость транспортного средства по розничной цене в месте использования по сравнению с аналогичными транспортными средствами аналогичного качества или характера. Фактическая цена продажи может совпадать или не совпадать со средней справедливой рыночной стоимостью в случаях, когда физическое лицо продает подержанное транспортное средство или судно.

Фактическая цена продажи может совпадать или не совпадать со средней справедливой рыночной стоимостью в случаях, когда физическое лицо продает подержанное транспортное средство или судно.

Как определяется справедливая рыночная стоимость?

Мы получаем среднюю справедливую рыночную стоимость из Price Digests, стандартного отраслевого источника.

Что делать, если стоимость транспортного средства или судна ниже средней справедливой рыночной стоимости?

Чтобы установить, что стоимость транспортного средства или судна ниже средней справедливой рыночной стоимости, покупатель может предоставить:

- Смету на ремонт, подготовленную дипломированным механиком.

- Оценка, подготовленная зарегистрированным дилером.

- Документация из другого источника стоимости, например Национальной ассоциации автомобильных дилеров (NADA) или Kelley Blue Book, в которой указывается более низкая средняя розничная стоимость автомобиля или судна. Покупная цена будет принята, если она не превышает 2000 долларов США от стоимости, указанной в альтернативном источнике. Допускаются либо ксерокопии печатных материалов, либо распечатка из Интернета.

- Заполненная форма Декларации о ценности использования транспортного средства, проданной Департаментом доходов, с указанием продажной цены и состояния транспортного средства. И покупатель, и продавец должны подписать форму. Они подлежат рассмотрению.

Покупная цена будет принята, если она не превышает 2000 долларов США от стоимости, указанной в альтернативном источнике. Допускаются либо ксерокопии печатных материалов, либо распечатка из Интернета.

Покупная цена будет принята, если она не превышает 2000 долларов США от стоимости, указанной в альтернативном источнике. Допускаются либо ксерокопии печатных материалов, либо распечатка из Интернета. Использует ли Департамент доходов ту же систему оценки?

Да, Департамент доходов использует те же значения, что и Департамент лицензирования. С 1999 года оба агентства используют автоматизированную систему оценки, которая получает данные из дайджестов цен.

Для получения дополнительной информации

- Позвоните нам по телефону 360.902.3770 и выберите вариант разговора с представителем службы поддержки клиентов.

- Посетите веб-страницу налоговой службы Департамента доходов.