Транспортный налог московская область – Калькулятор транспортного налога Балашиха, Королёв, Химки и Московская область 2019, 2018

| Общественные организации инвалидов. Под общественными организациями инвалидов понимаются организации, зарегистрированные в соответствии с федеральным законодательством в качестве общественных организаций инвалидов, в которых число инвалидов составляет не менее 90 процентов от общей численности членов, и удовлетворяющие требованиям настоящей статьи. | статья 7 | расчет суммы высвободившихся средств по итогам налогового (отчетного) периода и отчет об их использовании в соответствии с утвержденными Формами отчетности, если иное не предусмотрено Законом Московской области от 24.11.2004 № 151/2004-ОЗ. | 100 | % | Кроме водных и воздушных транспортных средств; Налоговые льготы не предоставляются общественным организациям инвалидов в случае осуществления ими следующих видов предпринимательской деятельности: приобретение и реализация ценных бумаг, имущественных и неимущественных прав . Направление высвобожденных средств на социальную защиту инвалидов в соответствии с пунктами 10, 11 статьи 4 Закона Московской области от 24.11.2004 № 151/2004-ОЗ | ЮЛ |

| Организации, участниками которых являются общественные организации инвалидов. Под организациями, участниками которых являются общественные организации инвалидов, понимаются организации, зарегистрированные в соответствии с федеральным законодательством и деятельность которых в течение отчетного (налогового) периода удовлетворяет следующим условиям: уставный капитал полностью состоит из вкладов одной или нескольких общественных организаций инвалидов; доходы от хозяйственной деятельности направляются на осуществление уставной деятельности общественных организаций инвалидов; среднесписочная численность работающих данных организаций составляет не менее 15 человек; от общей численности работающих инвалиды составляют не менее 30 процентов, а доля расходов на оплату труда инвалидов в расходах на оплату труда организации составляет не менее 20 процентов, либо от общей численности работающих инвалиды и лица, получающие пенсию по старости, составляют не менее 50 процентов, а доля расходов на оплату труда инвалидов и лиц, получающих пенсию по старости, в расходах на оплату труда организации составляет не менее 35 процентов; размер среднемесячной заработной платы инвалидов и лиц, получающих пенсию по старости за квартал, предшествующий кварталу, в котором организация заявила налоговую льготу, составляет не ниже величины прожиточного минимума по Московской области для трудоспособного населения, установленной постановлением Правительства Московской области на дату представления организацией Форм отчетности по соответствующему налогу по итогам налогового (отчетного периода) в территориальные налоговые органы; применяется труд только тех инвалидов, которым рекомендована трудовая деятельность учреждениями медико-социальной экспертизы. | статья 8 | расчет суммы высвободившихся средств по итогам налогового (отчетного) периода и отчет об их использовании в соответствии с утвержденными Формами отчетности, если иное не предусмотрено Законом Московской области от 24.11.2004 № 151/2004-ОЗ. | 100 | % | Кроме водных и воздушных транспортных средств направление общей суммы высвобожденных средств на социальную защиту инвалидов, обеспечение занятости инвалидов, сохранение и увеличение числа рабочих мест для них в соответствии с пунктом 10 (только в части затрат, непосредственно связанных с созданием и содержанием рабочих мест для инвалидов) и пунктом 11 статьи 4 Закона Московской области от 24.11.2004 № 151/2004-ОЗ | ЮЛ |

| Организациям, применяющие труд инвалидов и лиц, получающих пенсию по старости под организациями, применяющими труд инвалидов и лиц, получающих пенсию по старости, понимаются организации, зарегистрированные в соответствии с федеральным законодательством и деятельность которых в течение отчетного (налогового) периода удовлетворяет следующим условиям: среднесписочная численность работающих составляет не менее 50 человек; от общей численности работающих инвалиды составляют не менее 30 процентов, а доля расходов на оплату труда инвалидов в расходах на оплату труда организации составляет не менее 20 процентов; либо от общей численности работающих инвалиды и лица, получающие пенсию по старости, составляют не менее 50 процентов, а доля расходов на оплату труда инвалидов и лиц, получающих пенсию по старости, в расходах на оплату труда организации составляет не менее 35 процентов; размер среднемесячной заработной платы инвалидов и лиц, получающих пенсию по старости за квартал, предшествующий кварталу, в котором организация заявила налоговую льготу, составляет не ниже величины прожиточного минимума по Московской области для трудоспособного населения, установленной постановлением Правительства Московской области на дату представления Инвестором Форм отчетности по соответствующему налогу по итогам налогового (отчетного периода) в территориальные налоговые органы; применяется труд только тех инвалидов, которым рекомендована трудовая деятельность учреждениями медико-социальной экспертизы. Для лечебно-производственных государственных предприятий, относящихся к организациям, применяющим труд инвалидов и лиц, получающих пенсию по старости, в среднесписочную численность работающих, рассчитываемую по организации, включаются лица, проходящие трудовую терапию без заключения трудового договора в соответствии с постановлением Правительства Российской Федерации от 25.05.1994 N 522 «О мерах по обеспечению психиатрической помощью и социальной защите лиц, страдающих психическими расстройствами». | статья 9 | расчет суммы высвободившихся средств по итогам налогового (отчетного) периода и отчет об их использовании в соответствии с утвержденными Формами отчетности, если иное не предусмотрено Законом Московской области от 24.11.2004 № 151/2004-ОЗ. | 100 | % | Кроме водных и воздушных транспортных средств. направление общей суммы высвобожденных средств на социальную защиту инвалидов, обеспечение занятости инвалидов, сохранение и увеличение числа рабочих мест для них в соответствии с пунктом 10 (только в части затрат, непосредственно связанных с созданием и содержанием рабочих мест для инвалидов) и пунктом 11статьи 4 Закона Московской области от 24.11.2004 № 151/2004-ОЗ | ЮЛ |

| Организации, участниками которых являются религиозные объединения Под организациями, участниками которых являются религиозные объединения, понимаются организации, зарегистрированные в соответствии с федеральным законодательством, уставный капитал которых полностью состоит из вкладов одного или нескольких религиозных объединений, производящие церковную утварь и иные предметы религиозного назначения, в выручке от реализации продукции (товаров, работ, услуг) которых выручка от реализации указанной продукции составляет не менее 70 процентов. | статья 14 п. 2 | расчет суммы высвободившихся средств по итогам налогового (отчетного) периода и отчет об их использовании в соответствии с утвержденными Формами отчетности, если иное не предусмотрено Законом Московской области от 24.11.2004 № 151/2004-ОЗ. | 100 | % | кроме автомобилей легковых, водных и воздушных транспортных средств. направление 15 процентов от общего объема высвобожденных средств на развитие организаций в соответствии с пунктом 10 статьи 4 Закона Московской области от 24.11.2004 № 151/2004-ОЗ и направление 85 процентов от общего объема высвобожденных средств на строительство и восстановление культовых зданий и сооружений, находящихся на территории Московской области. Перечень культовых зданий и сооружений, планируемых построить и (или) восстановить на территории Московской области (далее по тексту настоящей статьи — Перечень) в планируемом финансовом году, разрабатывается уполномоченным Правительством Московской области центральным исполнительным органом государственной власти Московской области совместно с религиозными объединениями в порядке, устанавливаемом Правительством Московской области. Перечень должен содержать наименования культовых зданий и сооружений, места их нахождения. | ЮЛ |

| Образовательные организации, созданные в соответствии с законодательством Российской Федерации физическим лицом или физическими лицами и (или) юридическим лицом, юридическими лицами или их объединениями, за исключением иностранных религиозных организаций, осуществляющие образовательную деятельность по дополнительному профессиональному образованию специалистов, имеющих высшее образование, по программе профессиональной переподготовки с присвоением квалификации «Мастер делового администрирования — Master of Business Administration (MBA)», в выручке от реализации продукции, товаров, работ, услуг которых выручка от реализации услуг по обучению по указанной программе (MBA) составляет не менее 50 процентов (далее в настоящей статье — образовательные организации), и на организации, в выручке от использования объектов недвижимости и инженерной инфраструктуры которых выручка от деятельности по обеспечению функционирования образовательных организаций составляет не менее 50 процентов. | статья 26.7 | расчет суммы высвободившихся средств по итогам налогового (отчетного) периода и отчет об их использовании в соответствии с утвержденными Формами отчетности, если иное не предусмотрено Законом Московской области от 24.11.2004 № 151/2004-ОЗ. | 100 | % | Кроме водных и воздушных транспортных средств. Условием использования налоговых льгот, установленных настоящей статьей, является направление высвобожденных средств на развитие негосударственных образовательных учреждений, а также содержание объектов недвижимости и инженерной инфраструктуры, определенных в пункте 2 настоящей статьи, в соответствии с пунктами 10, 11 статьи 4 Закона Московской области от 24.11.2004 № 151/2004-ОЗ. | ЮЛ |

| Резиденты технико-внедренческой особой экономической зоны предоставляются признанным в соответствии с Федеральным законом от 22 июля 2005 года N 116-ФЗ «Об особых экономических зонах в Российской Федерации» резидентам технико-внедренческой особой экономической зоны, зарегистрированным в соответствии с законодательством Российской Федерации | статья 26.10 | расчет суммы высвободившихся средств по итогам налогового (отчетного) периода и отчет об их использовании в соответствии с утвержденными Формами отчетности, если иное не предусмотрено Законом Московской области от 24.11.2004 № 151/2004-ОЗ. | 100 | % | кроме автомобилей легковых, водных и воздушных транспортных средств направление высвобожденных средств на развитие резидентов в соответствии с пунктом 10 статьи 4 Закона Московской области от 24.11.2004 № 151/2004-ОЗ. Резиденты применяют налоговую льготу, с 1 числа квартала, следующего за датой государственной регистрации транспортных средств, в течение пяти лет, но не более срока существования особой экономической зоны. | ЮЛ |

| Лица, на которых распространяется действие Закона Российской Федерации «О статусе Героев Советского Союза, Героев Российской Федерации и полных кавалеров ордена Славы», Закона Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», лица, признанные участниками Великой Отечественной войны в соответствии с Федеральным законом «О ветеранах», лица, признанные инвалидами I-II групп, инвалидами с детства (независимо от группы инвалидности) в соответствии с Федеральным законом «О социальной защите инвалидов в Российской Федерации» | статья 25.3 | Льготы, предоставляются по заявлению налогоплательщика на основании документа, подтверждающего статус заявителя. | 100 | % | Льгота предоставляется на легковые автомобили с мощностью двигателя до 150 лошадиных сил (до 110,33 кВт) включительно, мотоциклы и мотороллеры с мощностью двигателя до 50 лошадиных сил (до 36,8 кВт) включительно, но не более чем по одному транспортному средству за налоговый период. При наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию в соответствии с заявлением налогоплательщика.» | ФЛ |

| Лица, признанные инвалидами III группы в соответствии с Федеральным законом «О социальной защите инвалидов в Российской Федерации» и лиц, на которых распространяется действие Федерального закона «О ветеранах» (за исключением лиц, указанных в пункте 3 настоящей статьи) | статья 25.4 | Льготы, предоставляются по заявлению налогоплательщика на основании документа, подтверждающего статус заявителя. | 50 | % | Льгота предоставляется на легковые автомобили с мощностью двигателя до 150 лошадиных сил (до 110,33 кВт) включительно, мотоциклы и мотороллеры с мощностью двигателя до 50 лошадиных сил (до 36,8 кВт) включительно, но не более чем по одному транспортному средству за налоговый период. При наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию в соответствии с заявлением налогоплательщика.»; | ФЛ |

| Многодетная семья Под многодетной семьей понимается семья, воспитывающая трех или более несовершеннолетних детей. | статья 26.8 | Право на применение налоговых льгот, наступает с даты возникновения статуса многодетной семьи (рождение (усыновление, установление опеки и попечительства) третьего и последующих детей). | 100 | % | Льготы предоставляются по заявлению налогоплательщика на основании документа, подтверждающего статус заявителя в соответствии с законодательством Московской области. Льгота предоставляется одному из родителей (законных представителей) в многодетной семье, имеющего удостоверение многодетной матери или многодетного отца по форме, установленной законодательством Московской области в отношении следующих категорий транспортных средств с мощностью двигателя до 250 лошадиных сил (до 183,9 кВт) включительно, являющихся объектами налогообложения в соответствии с законодательством Российской Федерации о налогах и сборах: автомобили, мотоциклы, мотороллеры, автобусы, тракторы. | ФЛ |

| лица, на которых зарегистрированы транспортные средства, оснащенные исключительно электрическими двигателями | статья 26.19 | освобождаются от уплаты транспортного налога в отношении следующих категорий транспортных средств, признаваемых объектом налогообложения в соответствии со статьей 358 Налогового кодекса Российской Федерации: автомобили легковые, мотоциклы, мотороллеры, автобусы, тракторы. | 100 | % | Сумма льгот по каждому налогу, кроме налога на прибыль организаций, не может уменьшать сумму налога, исчисленную без учета указанных льгот, более чем на 50 процентов, если иное не предусмотрено настоящим Законом. Условием использования организацией налоговых льгот, установленных настоящей статьей, является направление высвобожденных средств на развитие организаций в соответствии с пунктом 10 статьи 4 настоящего Закона. | ФЛ ЮЛ |

zakon-auto.ru

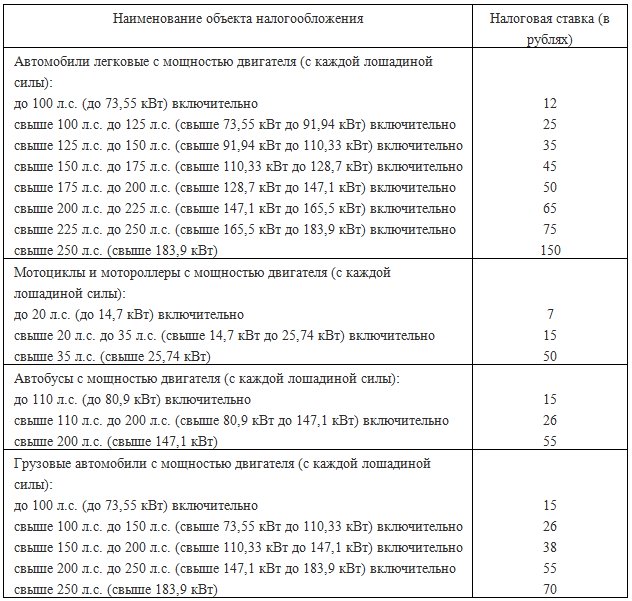

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

|---|---|

| до 100 л.с. (до 73,55 кВт) включительно | 10 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 34 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 49 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

| до 20 л.с. (до 14,7 кВт) включительно | 9 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 16 |

| свыше 35 л.с. (свыше 25,74 кВт) | 50 |

| Автобусы с количеством лет, прошедших с года выпуска, до 5 лет включительно с мощностью двигателя (с каждой лошадиной силы): | |

| до 200 л.с. (до 147,1 кВт) включительно | 27 |

| свыше 200 л.с. (свыше 147,1 кВт) | 56 |

| Автобусы с количеством лет, прошедших с года выпуска, свыше 5 лет с мощностью двигателя (с каждой лошадиной силы): | |

| до 200 л.с. (до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. (свыше 147,1 кВт) | 100 |

| Автомобили грузовые с количеством лет, прошедших с года выпуска, до 5 лет включительно с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 20 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 25 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 33 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 45 |

| свыше 250 л.с. (свыше 183,9 кВт) | 58 |

| Автомобили грузовые с количеством лет, прошедших с года выпуска, свыше 5 лет включительно с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 25 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 40 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 65 |

| свыше 250 л.с. (свыше 183,9 кВт) | 85 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы): | 25 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л.с. (свыше 73,55 кВт) | 200 |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л.с. (свыше 73,55 кВт) | 400 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 250 |

| свыше 100 л.с. (свыше 73,55 кВт) | 500 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2 000 |

yuridicheskaya-konsultaciya.ru

| Статья закона и плательщики | Основания | Условия | Размер | ФЛ, ЮЛ, ИП |

|---|---|---|---|---|

| статья 7 Общественные организации инвалидов. Под общественными организациями инвалидов понимаются организации, зарегистрированные в соответствии с федеральным законодательством в качестве общественных организаций инвалидов, в которых число инвалидов составляет не менее 90 процентов от общей численности членов, и удовлетворяющие требованиям настоящей статьи. | расчет суммы высвободившихся средств по итогам налогового (отчетного) периода и отчет об их использовании в соответствии с утвержденными Формами отчетности, если иное не предусмотрено Законом Московской области от 24.11.2004 № 151/2004-ОЗ. | Кроме водных и воздушных транспортных средств; Налоговые льготы не предоставляются общественным организациям инвалидов в случае осуществления ими следующих видов предпринимательской деятельности: приобретение и реализация ценных бумаг, имущественных и неимущественных прав . Направление высвобожденных средств на социальную защиту инвалидов в соответствии с пунктами 10, 11 статьи 4 Закона Московской области от 24.11.2004 № 151/2004-ОЗ | 100% | ЮЛ |

| статья 8 Организации, участниками которых являются общественные организации инвалидов. Под организациями, участниками которых являются общественные организации инвалидов, понимаются организации, зарегистрированные в соответствии с федеральным законодательством и деятельность которых в течение отчетного (налогового) периода удовлетворяет следующим условиям: уставный капитал полностью состоит из вкладов одной или нескольких общественных организаций инвалидов; доходы от хозяйственной деятельности направляются на осуществление уставной деятельности общественных организаций инвалидов; среднесписочная численность работающих данных организаций составляет не менее 15 человек; от общей численности работающих инвалиды составляют не менее 30 процентов, а доля расходов на оплату труда инвалидов в расходах на оплату труда организации составляет не менее 20 процентов, либо от общей численности работающих инвалиды и лица, получающие пенсию по старости, составляют не менее 50 процентов, а доля расходов на оплату труда инвалидов и лиц, получающих пенсию по старости, в расходах на оплату труда организации составляет не менее 35 процентов; размер среднемесячной заработной платы инвалидов и лиц, получающих пенсию по старости за квартал, предшествующий кварталу, в котором организация заявила налоговую льготу, составляет не ниже величины прожиточного минимума по Московской области для трудоспособного населения, установленной постановлением Правительства Московской области на дату представления организацией Форм отчетности по соответствующему налогу по итогам налогового (отчетного периода) в территориальные налоговые органы; применяется труд только тех инвалидов, которым рекомендована трудовая деятельность учреждениями медико-социальной экспертизы. | расчет суммы высвободившихся средств по итогам налогового (отчетного) периода и отчет об их использовании в соответствии с утвержденными Формами отчетности, если иное не предусмотрено Законом Московской области от 24.11.2004 № 151/2004-ОЗ. | Кроме водных и воздушных транспортных средств направление общей суммы высвобожденных средств на социальную защиту инвалидов, обеспечение занятости инвалидов, сохранение и увеличение числа рабочих мест для них в соответствии с пунктом 10 (только в части затрат, непосредственно связанных с созданием и содержанием рабочих мест для инвалидов) и пунктом 11 статьи 4 Закона Московской области от 24.11.2004 № 151/2004-ОЗ | 100% | ЮЛ |

| статья 9 Организациям, применяющие труд инвалидов и лиц, получающих пенсию по старости под организациями, применяющими труд инвалидов и лиц, получающих пенсию по старости, понимаются организации, зарегистрированные в соответствии с федеральным законодательством и деятельность которых в течение отчетного (налогового) периода удовлетворяет следующим условиям: среднесписочная численность работающих составляет не менее 50 человек; от общей численности работающих инвалиды составляют не менее 30 процентов, а доля расходов на оплату труда инвалидов в расходах на оплату труда организации составляет не менее 20 процентов; либо от общей численности работающих инвалиды и лица, получающие пенсию по старости, составляют не менее 50 процентов, а доля расходов на оплату труда инвалидов и лиц, получающих пенсию по старости, в расходах на оплату труда организации составляет не менее 35 процентов; размер среднемесячной заработной платы инвалидов и лиц, получающих пенсию по старости за квартал, предшествующий кварталу, в котором организация заявила налоговую льготу, составляет не ниже величины прожиточного минимума по Московской области для трудоспособного населения, установленной постановлением Правительства Московской области на дату представления Инвестором Форм отчетности по соответствующему налогу по итогам налогового (отчетного периода) в территориальные налоговые органы; применяется труд только тех инвалидов, которым рекомендована трудовая деятельность учреждениями медико-социальной экспертизы. Для лечебно-производственных государственных предприятий, относящихся к организациям, применяющим труд инвалидов и лиц, получающих пенсию по старости, в среднесписочную численность работающих, рассчитываемую по организации, включаются лица, проходящие трудовую терапию без заключения трудового договора в соответствии с постановлением Правительства Российской Федерации от 25.05.1994 N 522 «О мерах по обеспечению психиатрической помощью и социальной защите лиц, страдающих психическими расстройствами». | расчет суммы высвободившихся средств по итогам налогового (отчетного) периода и отчет об их использовании в соответствии с утвержденными Формами отчетности, если иное не предусмотрено Законом Московской области от 24.11.2004 № 151/2004-ОЗ. | Кроме водных и воздушных транспортных средств. направление общей суммы высвобожденных средств на социальную защиту инвалидов, обеспечение занятости инвалидов, сохранение и увеличение числа рабочих мест для них в соответствии с пунктом 10 (только в части затрат, непосредственно связанных с созданием и содержанием рабочих мест для инвалидов) и пунктом 11статьи 4 Закона Московской области от 24.11.2004 № 151/2004-ОЗ | 100% | ЮЛ |

| статья 14 п. 2 Организации, участниками которых являются религиозные объединения Под организациями, участниками которых являются религиозные объединения, понимаются организации, зарегистрированные в соответствии с федеральным законодательством, уставный капитал которых полностью состоит из вкладов одного или нескольких религиозных объединений, производящие церковную утварь и иные предметы религиозного назначения, в выручке от реализации продукции (товаров, работ, услуг) которых выручка от реализации указанной продукции составляет не менее 70 процентов. | расчет суммы высвободившихся средств по итогам налогового (отчетного) периода и отчет об их использовании в соответствии с утвержденными Формами отчетности, если иное не предусмотрено Законом Московской области от 24.11.2004 № 151/2004-ОЗ. | кроме автомобилей легковых, водных и воздушных транспортных средств. направление 15 процентов от общего объема высвобожденных средств на развитие организаций в соответствии с пунктом 10 статьи 4 Закона Московской области от 24.11.2004 № 151/2004-ОЗ и направление 85 процентов от общего объема высвобожденных средств на строительство и восстановление культовых зданий и сооружений, находящихся на территории Московской области. Перечень культовых зданий и сооружений, планируемых построить и (или) восстановить на территории Московской области (далее по тексту настоящей статьи — Перечень) в планируемом финансовом году, разрабатывается уполномоченным Правительством Московской области центральным исполнительным органом государственной власти Московской области совместно с религиозными объединениями в порядке, устанавливаемом Правительством Московской области. Перечень должен содержать наименования культовых зданий и сооружений, места их нахождения. | 100% | ЮЛ |

| статья 26.7 Образовательные организации, созданные в соответствии с законодательством Российской Федерации физическим лицом или физическими лицами и (или) юридическим лицом, юридическими лицами или их объединениями, за исключением иностранных религиозных организаций, осуществляющие образовательную деятельность по дополнительному профессиональному образованию специалистов, имеющих высшее образование, по программе профессиональной переподготовки с присвоением квалификации «Мастер делового администрирования — Master of Business Administration (MBA)», в выручке от реализации продукции, товаров, работ, услуг которых выручка от реализации услуг по обучению по указанной программе (MBA) составляет не менее 50 процентов (далее в настоящей статье — образовательные организации), и на организации, в выручке от использования объектов недвижимости и инженерной инфраструктуры которых выручка от деятельности по обеспечению функционирования образовательных организаций составляет не менее 50 процентов. | расчет суммы высвободившихся средств по итогам налогового (отчетного) периода и отчет об их использовании в соответствии с утвержденными Формами отчетности, если иное не предусмотрено Законом Московской области от 24.11.2004 № 151/2004-ОЗ. | Кроме водных и воздушных транспортных средств. Условием использования налоговых льгот, установленных настоящей статьей, является направление высвобожденных средств на развитие негосударственных образовательных учреждений, а также содержание объектов недвижимости и инженерной инфраструктуры, определенных в пункте 2 настоящей статьи, в соответствии с пунктами 10, 11 статьи 4 Закона Московской области от 24.11.2004 № 151/2004-ОЗ. | 100% | ЮЛ |

| статья 26.10 Резиденты технико-внедренческой особой экономической зоны предоставляются признанным в соответствии с Федеральным законом от 22 июля 2005 года N 116-ФЗ «Об особых экономических зонах в Российской Федерации» резидентам технико-внедренческой особой экономической зоны, зарегистрированным в соответствии с законодательством Российской Федерации | расчет суммы высвободившихся средств по итогам налогового (отчетного) периода и отчет об их использовании в соответствии с утвержденными Формами отчетности, если иное не предусмотрено Законом Московской области от 24.11.2004 № 151/2004-ОЗ. | кроме автомобилей легковых, водных и воздушных транспортных средств направление высвобожденных средств на развитие резидентов в соответствии с пунктом 10 статьи 4 Закона Московской области от 24.11.2004 № 151/2004-ОЗ. Резиденты применяют налоговую льготу, с 1 числа квартала, следующего за датой государственной регистрации транспортных средств, в течение пяти лет, но не более срока существования особой экономической зоны. | 100% | ЮЛ |

| статья 25.3 Лица, на которых распространяется действие Закона Российской Федерации «О статусе Героев Советского Союза, Героев Российской Федерации и полных кавалеров ордена Славы», Закона Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», лица, признанные участниками Великой Отечественной войны в соответствии с Федеральным законом «О ветеранах», лица, признанные инвалидами I-II групп, инвалидами с детства (независимо от группы инвалидности) в соответствии с Федеральным законом «О социальной защите инвалидов в Российской Федерации» | Льготы, предоставляются по заявлению налогоплательщика на основании документа, подтверждающего статус заявителя. | Льгота предоставляется на легковые автомобили с мощностью двигателя до 150 лошадиных сил (до 110,33 кВт) включительно, мотоциклы и мотороллеры с мощностью двигателя до 50 лошадиных сил (до 36,8 кВт) включительно, но не более чем по одному транспортному средству за налоговый период. При наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию в соответствии с заявлением налогоплательщика.» | 100% | ФЛ ИП |

| статья 25.4 Лица, признанные инвалидами III группы в соответствии с Федеральным законом «О социальной защите инвалидов в Российской Федерации» и лиц, на которых распространяется действие Федерального закона «О ветеранах» (за исключением лиц, указанных в пункте 3 настоящей статьи) | Льготы, предоставляются по заявлению налогоплательщика на основании документа, подтверждающего статус заявителя. | Льгота предоставляется на легковые автомобили с мощностью двигателя до 150 лошадиных сил (до 110,33 кВт) включительно, мотоциклы и мотороллеры с мощностью двигателя до 50 лошадиных сил (до 36,8 кВт) включительно, но не более чем по одному транспортному средству за налоговый период. При наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию в соответствии с заявлением налогоплательщика.»; | 50% | ФЛ ИП |

| статья 26.8 Многодетная семья Под многодетной семьей понимается семья, воспитывающая трех или более несовершеннолетних детей. | Право на применение налоговых льгот, наступает с даты возникновения статуса многодетной семьи (рождение (усыновление, установление опеки и попечительства) третьего и последующих детей). | Льготы предоставляются по заявлению налогоплательщика на основании документа, подтверждающего статус заявителя в соответствии с законодательством Московской области. Льгота предоставляется одному из родителей (законных представителей) в многодетной семье, имеющего удостоверение многодетной матери или многодетного отца по форме, установленной законодательством Московской области в отношении следующих категорий транспортных средств с мощностью двигателя до 250 лошадиных сил (до 183,9 кВт) включительно, являющихся объектами налогообложения в соответствии с законодательством Российской Федерации о налогах и сборах: автомобили, мотоциклы, мотороллеры, автобусы, тракторы. | 100% | ФЛ ИП |

| статья 26.19 лица, на которых зарегистрированы транспортные средства, оснащенные исключительно электрическими двигателями | освобождаются от уплаты транспортного налога в отношении следующих категорий транспортных средств, признаваемых объектом налогообложения в соответствии со статьей 358 Налогового кодекса Российской Федерации: автомобили легковые, мотоциклы, мотороллеры, автобусы, тракторы. | Сумма льгот по каждому налогу, кроме налога на прибыль организаций, не может уменьшать сумму налога, исчисленную без учета указанных льгот, более чем на 50 процентов, если иное не предусмотрено настоящим Законом. Условием использования организацией налоговых льгот, установленных настоящей статьей, является направление высвобожденных средств на развитие организаций в соответствии с пунктом 10 статьи 4 настоящего Закона. | 100% | ФЛ ЮЛ ИП |

gazbuka.ru

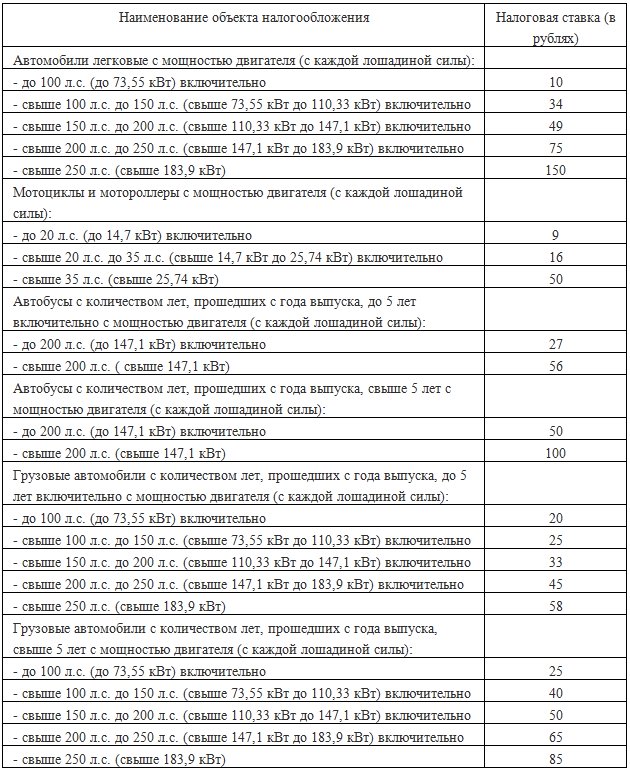

|

Объект налогообложения |

Налоговая ставка, руб |

|

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

10 |

|

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

34 |

|

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

49 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

75 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

150 |

|

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 20 л.с. (до 14,7 кВт) включительно |

9 |

|

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно |

16 |

|

свыше 35 л.с. (свыше 25,74 кВт) |

50 |

|

Автобусы с количеством лет, прошедших с года выпуска, до 5 лет включительно с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 200 л.с. (до 147,1 кВт) включительно |

27 |

|

свыше 200 л.с. (свыше 147,1 кВт) |

56 |

|

Автобусы с количеством лет, прошедших с года выпуска, свыше 5 лет с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 200 л.с. (до 147,1 кВт) включительно |

50 |

|

свыше 200 л.с. (свыше 147,1 кВт) |

100 |

|

Грузовые автомобили с количеством лет, прошедших с года выпуска, до 5 лет включительно с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

20 |

|

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

25 |

|

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

33 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

45 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

58 |

|

Грузовые автомобили с количеством лет, прошедших с года выпуска, свыше 5 лет с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

25 |

|

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

40 |

|

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

50 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

65 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

85 |

|

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) |

25 |

|

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 50 л.с. (до 36,77 кВт) включительно |

25 |

|

свыше 50 л.с. (свыше 36,77 кВт) |

50 |

|

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

100 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

200 |

|

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

200 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

400 |

|

Гидроциклы с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

250 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

500 |

|

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) |

200 |

|

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) |

250 |

|

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) |

200 |

|

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) |

2000 |

www.elcode.ru

Транспортный налог 2019: Москва и Московская область

Транспортный налог — это взнос, который должны делать владельцы транспортных средств. Он является своеобразной материальной компенсацией за загрязнение окружающей среды, а также платой за эксплуатацию дорог. В этом материале рассмотрим ставки транспортного налога в Москве на 2019 год, а также кто и когда его должен платить.

Вопросам уплаты транспортного налога посвящена глава 28 НК РФ. Платить этот сбор должны как физические, так и юридические лица. А налоговая ставка устанавливается региональными законодательными актами.

Транспортный налог 2019: Москва и область

Рассматриваемый сбор относится к региональным, средства от него поступают в местный бюджет. Поэтому власти субъектов РФ наделены правом самостоятельно устанавливать его ставку, а также предусматривать различные льготы. Однако пункт 2 статьи 361 НК РФ ограничивает повышение и понижение размера транспортного сбора. Согласно этой норме, власти субъектов РФ не могут уменьшать или повышать ставку более чем в 10 раз. Местные власти могут устанавливать дифференцированные ставки. Иными словами, сумма может зависеть от мощности ТС и года его выпуска. Если региональные власти не приняли законодательный акт, регулирующий транспортный налог, налогообложение производится в соответствии с цифрами и правилами НК РФ.

Власти Москвы позаботились о принятии своих налоговых норм, поэтому уплата сбора производится в соответствии с Законом г. Москвы от 09.07.2008 № 33. В МО действует Закон Московской области от 16.11.2002 № 129/2002-ОЗ.

За что и когда платить

К объектам налогообложения относятся:

- автомобили;

- мотоциклы;

- мотороллеры;

- автобусы;

- самолеты, вертолеты;

- яхты, парусные суда, моторные лодки и т. д.

Оплата сбора производится ежегодно, а отчитываться по нему должны только плательщики-организации. Они должны это делать три раза в год: в первом, втором и третьем кварталах.

Порядок уплаты для физических лиц

Физическим лицам не нужно самостоятельно рассчитывать сумму взноса, а также отчитываться по нему. ФНС производит расчет суммы, исходя из данных, полученных из ГИББД, а затем отправляет письмо с суммой сбора плательщику. Перечислить средства необходимо до 1 декабря года, следующего за отчетным. То есть за использование ТС в 2018 году автолюбитель заплатит в 2019 г. Узнать, сколько нужно платить, можно на официальном сайте ФНС, воспользовавшись налоговым калькулятором.

Владелец автомобиля должен уведомить ФНС о следующих ситуациях:

- ТС было угнано — ФНС перестанет присылать платежки;

- ТС продано — ФНС будет присылать платежки, пока новый владелец не зарегистрирует автомобиль на себя;

- ТС приобретено в кредит — налог будет насчитываться со дня регистрации в ГИББД.

Порядок уплаты для юридических лиц

В отличие от остальных субъектов РФ, в Москве организации не обязаны делать авансовые платежи. Они могут перечислить всю сумму сборов раз в год. Главное — сделать это до 5 февраля года, следующего за отчетным периодом. Все излишне уплаченные суммы пойдут в счет уплаты сбора за следующий отчетный период или, по желанию лица, перечислены на счет компании.

В Московской области юридические лица должны делать авансовые платежи до последнего числа месяца, следующего за отчетным. А перечислить оставшуюся сумму взноса необходимо до 28 марта года, следующего за отчетным.

Транспортный налог 2019, изменения: Москва

В 2019 году ставки налога, по сравнению с предыдущим годом, не изменятся. Ознакомиться с ними можно в таблице, представленной ниже.

Транспортный налог 2019, изменения: Московская область

В Московской области так же, как и в других субъектах, начиная с нынешнего года юридические лица должны использовать новую форму налоговой декларации. Она утверждена Приказом ФНС России от 05.12.2016 № ММВ-7-21/668@. Что касается ставок, то они, по сравнению с прошлым годом, не изменились.

Налоговая декларация по транспортному налогу (бланк)

ppt.ru

Транспортный налог в Московской области на 2019 год

Расчетный год Выберите год201920182017201620152014

Регион Выберите регионРегион не указанРеспублика АдыгеяРеспублика БашкортостанРеспублика БурятияРеспублика АлтайРеспублика ДагестанРеспублика ИнгушетияКабардино-Балкарская РеспубликаРеспублика КалмыкияРеспублика Карачаево-ЧеркесияРеспублика КарелияРеспублика КомиРеспублика Марий ЭлРеспублика МордовияРеспублика Саха (Якутия)Республика Северная Осетия-АланияРеспублика ТатарстанРеспублика ТываУдмуртская РеспубликаРеспублика ХакасияЧувашская РеспубликаАлтайский крайКраснодарский крайКрасноярский крайПриморский крайСтавропольский крайХабаровский крайАмурская областьАрхангельская областьАстраханская областьБелгородская областьБрянская областьВладимирская областьВолгоградская областьВологодская областьВоронежская областьИвановская областьИркутская областьКалининградская областьКалужская областьКамчатский крайКемеровская областьКировская областьКостромская областьКурганская областьКурская областьЛенинградская областьЛипецкая областьМагаданская областьМосковская областьМурманская областьНижегородская областьНовгородская областьНовосибирская областьОмская областьОренбургская областьОрловская областьПензенская областьПермский крайПсковская областьРостовская областьРязанская областьСамарская областьСаратовская областьСахалинская областьСвердловская областьСмоленская областьТамбовская областьТверская областьТомская областьТульская областьТюменская областьУльяновская областьЧелябинская областьЗабайкальский крайЯрославская областьЕврейская автономная областьНенецкий автономный округХанты-Мансийский автономный округ — ЮграЧукотский автономный округЯмало-Ненецкий автономный округРеспублика КрымЧеченская Республика

Марка автомобиля Выберите маркуACAcuraAlfa RomeoAston MartinAudiBAICBajajBalkanarBAWBentleyBMWBorgwardBrillianceBugattiBuickBYDCadillacCan-AmCaterhamChanganCheryChevroletChryslerCitroenDADIDaewooDaihatsuDaimlerDatsunDerwaysDodgeDongfengDoninvestExeedFAWFerrariFiatFordFotonFreightlinerGACGeelyGenesisGMCGreat WallGryphonGXHafeiHaimaHavalHawtaiHennesseyHondaHummerHyundaiInfinitiIran KhodroIsuzuIvecoJACJaguarJeepJinbeiKIAKoenigseggLADALamborghiniLanciaLand RoverLexusLifanLincolnLotusMahindraMANMarussiaMaseratiMaybachMazdaMCLarenMercedes-BenzMercuryMiniMitsubishiNissanOldsmobileOpelPaganiPeugeotPlymouthPontiacPorscheRavonRenaultRolls-RoyceRoverSAABSaleenSaturnScaniaSeatSensSkodaSmartSpykerSsangYongSSCSubaruSuzukiTeslaToyotaTVRUz-DaewooValtraVolkswagenVolvoVortexWERNOXWEYXinkaiYamahaZotyeZXАвтокранАвтосан-НАмурБагемБогданВАЗВИСГАЗё-автоЗАЗЗИЛИжАвтоКАМАЗКатерЛазЛодкаЛуазМАЗМосквичОкаПАЗПолуприцепПрицепРигаСЕАЗСнегоходСупер-АвтоТагАЗТракторУАЗ

Модель автомобиля Выберите модель

Год выпуска Выберите год2019201820172016201520142013201220112010200920082007200620052004200320022001200019991998199719961995199419931992199119901989198819871986198519841983198219811980197919781977197619751974197319721971197019691968196719661965196419631962196119601959195819571956195519541953195219511950

Мощность авто (в лошадиных силах)

Вы находитесь на странице сервиса расчета транспортного налога в Московской области на 2019 год. С помощью калькулятора вы сможете рассчитать сумму налога на автомобиль для физических и юридических лиц. Также вы узнаете ставки, сроки уплаты, льготы для пенсионеров и других категорий граждан.

Ставки транспортного налога в Московской области

| Диапазон мощности авто | Ставка транспортного налога в рублях за 2018 год | Ставка транспортного налога в рублях за 2019 год |

|---|---|---|

| От 0 до 100 л.с. | 10 | 10 |

| От 100 до 150 л.с. | 34 | 34 |

| От 150 до 200 л.с. | 49 | 49 |

| От 200 до 250 л.с. | 75 | 75 |

| От 250 до 999 л.с. | 150 | 150 |

Популярные марки:

Поделиться:

www.jemo.ru